education

educationSimilar presentations:

Отчет по преддипломной практике. ПАО «Компания «Сухой»

1. ОТЧЕТ по преддипломной практике

Место практики:ПАО «Компания «Сухой»

Выполнила Кустова Анна

Группа 4 ЭБУ

Специальность Экономика и бухгалтерский учет (по отраслям)

2.

Целью преддипломной практики является закрепление теоретическихзнаний, полученных в процессе обучения и овладение практическими навыками и

методами для ведения самостоятельной деятельности.

Задачи преддипломной практики:

Изучение сферы деятельности ПАО «Компания «Сухой», особенностей системы

управления

в

соответствии

с

формой

собственности,

учетной

политики,

принимаемой на предприятии;

Составление бухгалтерских документов по хозяйственным операциям и

расчетам за отчетный период;

Изучение налогового учета;

Анализ результатов финансовой и хозяйственной деятельности предприятия.

Выполнение индивидуального задания.

3. Индивидуальное задание

Изучить учетную политику организации в областиналогообложения;

Рассмотреть систему налогов в организации и

методы их оптимизации с использованием учетной

политики.

4. Характеристика организации ПАО «Компания «Сухой»

Основные виды деятельности ПАО «Компания «Сухой» :реализация авиационной техники и запасных частей к самолетам,

реализация средств наземного обслуживания и контроля за воздушными

судами,

реализация технических средств обучения летного и инженерного состава,

реализация работ по ремонту, модернизации самолетов, самолетного

оборудования и технических средств обучения,

реализация работ по доработке самолетов в строю по бюллетеням,

реализация НИОКР,

реализация услуг по обучению летного, инженерного и рабочего персонала.

5. Основные владельцы ПАО «Компания «Сухой»

Доля в Уставном капиталеОбъединенная авиастроительная

корпорация

10,66

%

29,81 %

57,06 %

Банк развития и

внешнеэкономической

деятельности (Внешэкономбанк)

Российская Федерация в лице

Федерального агентства по

управлению государственным

имуществом

6. Экономическая характеристика предприятия

Анализ эффективности использования основных фондови оборотных средств

2013 год

2014 год

Выручка

Среднегодовая

стоимость основных

средств

Среднегодовая

стоимость оборотных

средств

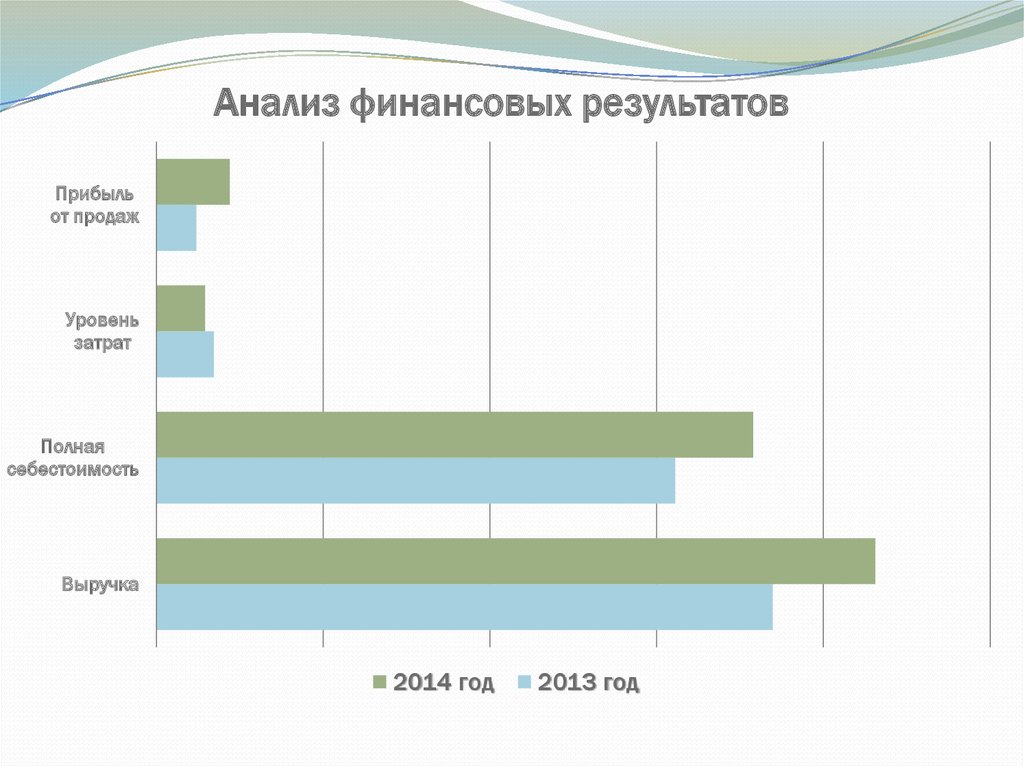

7.

Анализ финансовых результатовПрибыль

от продаж

Уровень

затрат

Полная

себестоимость

Выручка

2014 год

2013 год

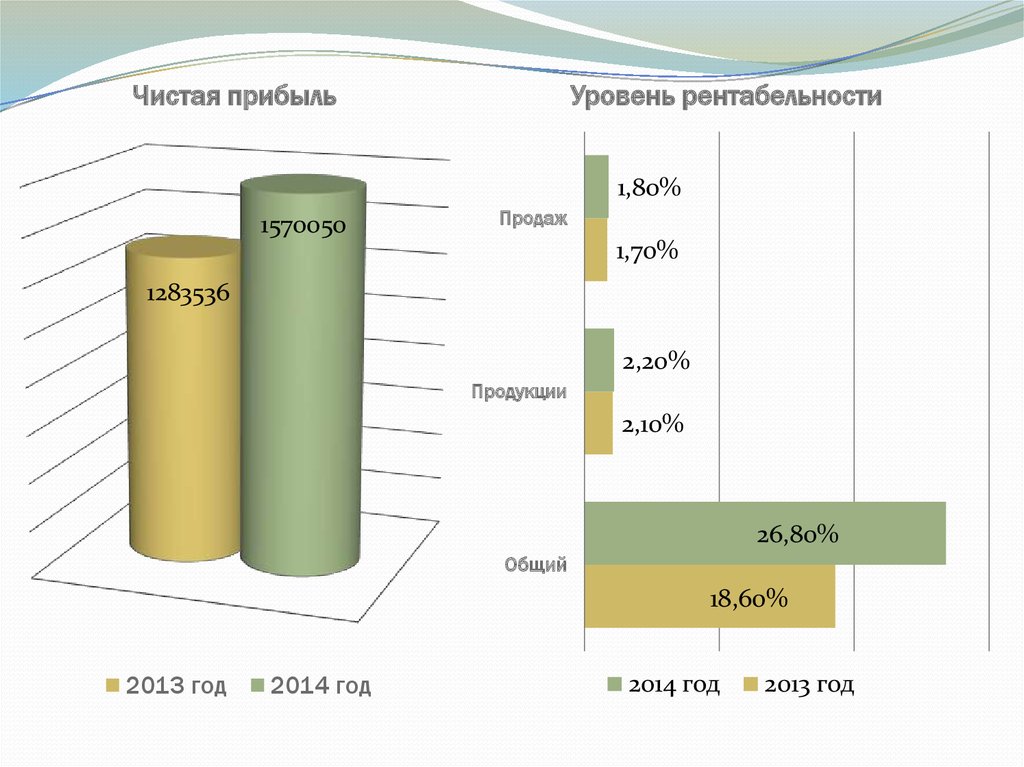

8.

Чистая прибыльУровень рентабельности

1,80%

1570050

Продаж

1,70%

1283536

2,20%

Продукции

2,10%

26,80%

Общий

18,60%

2013 год

2014 год

2014 год

2013 год

9. Финансовая отчетность организации

Анализ ликвидности балансаАктив

Сумма, тыс.руб.

2013г.

2014.

А1

11025539

15172240

А2

58230164

А3

А4

Пассив

Сумма, тыс.руб.

Платежный излишек

или недостаток

2013г.

2014г.

2013г.

2014г.

П1

43783214

48456553

- 32757675

- 33284313

68045170

П2

37985002

43314144

+ 20245162

+ 24731026

35688949

40887722

П3

3385816

50221905

+ 1831133

- 9334183

57223840

93856171

П4

46542460

75968701

+ 57223840

+ 17887470

В 2014 году по группам активов А1 и А3 у предприятия имеется платежный

недостаток, значит, за счет активов данных групп предприятие не может в полной мере

погасить свои обязательства. Оно может погасить свои обязательства только на 31,3% по

первой группе и на 81,4% по третьей группе. Однако при этом по группам А2 и А4 имеется

платежный излишек, который может быть направлен на покрытие недостатков других

групп.

10.

Финансовая устойчивость ПАО «Компания «Сухой» может считатьсядостаточно низкой. Предприятию требуется срочное увеличение

ликвидности активов для обеспечения платежеспособности, оно

недостаточно независимо от кредиторов, следует увеличить долю

абсолютно ликвидных активов, собственного оборотного капитала, чтобы

исключить возникновение сложностей с погашением текущих

обязательств.

Ситуация в отношении деловой активности неблагоприятная.

Практически все коэффициенты ухудшились по сравнению с прошлым

годом, что говорит о низкой скорости оборота средств предприятия,

динамичности его развития.

11. Система налогов в организации

ПАО «Компания «Сухой» уплачивает следующие налоги:НДС с учетом положений Главы 21 НК РФ,

НДФЛ с учетом положений Главы 23 НК РФ,

налог на прибыль с учетом положений Главы 25 НК РФ,

транспортный налог с учетом положений Главы 28 НК РФ,

налог на имущество с учетом положений Главы 30 НК РФ,

земельный налог с учетом положений Главы 31 НК РФ,

водный налог с учетом положений Главы 25.2 НК РФ.

12. Общие положения учетной политики для целей налогообложения в ПАО «Компания «Сухой»

Налоговый учет ведется бухгалтерией Компании и бухгалтериями филиалов,выделенных на отдельный баланс.

Распределение сумм налога по бюджетам различных уровней производится в

соответствии с законодательством РФ и законодательствами субъектов РФ.

При формировании внутренней системы налогового учета Компания исходит из

принципа последовательности применения норм и правил налогового учета от

одного налогового периода к другому.

Налоговый учет ведется на основе данных первичных учетных документов, плана

счетов налогового учета с применением группы программных продуктов для

ведения

бухгалтерского

учета:

«1С:

Предприятие»,

«1С:

Управление

производственным предприятием», «1С: Консолидация», BAAN, «Парус» и регистров

налогового учета.

13.

Доходы и расходы, обязательства и результаты финансово-хозяйственнойдеятельности принимаются учету в оценках, установленных НК РФ в валюте РФ –

в рублях. Доходы, расходы и обязательства, стоимость которых выражена в

иностранной валюте, учитываются в рублевом эквиваленте по курсу ЦБ РФ на

дату признания в соответствии с НК РФ.

Для налога на прибыль данные налогового учета за отчетный (налоговый) период

учитываются

и

группируются

по

объектам

налогового

учета.

Систематизированная и накопленная информация, на основании данных

бухгалтерского учета формируется на счетах налогового учета и (или) обобщается

в отдельных регистрах налогового учета. В целях исчисления налога на имущество

организаций в соответствии с положениями п. 3 ст. 375 НК РФ, а так же в целях

исчисления НДС и других налогов Компания использует данные бухгалтерского

учета и план счетов бухгалтерского учета.

Перечень лиц, имеющих право подписи регистров налогового учета, утверждается

распорядительным документом руководителя Компании.

14. Заключение

За время прохождения преддипломной практики в ПАО «Компания «Сухой» яознакомилась с практической работой бухгалтера и мной были получены следующие

навыки:

Оформление первичных документов,

Занесение в программу «1С: Предприятие» данных документов,

Формирование бухгалтерских проводок по начислению налогов и сборов в бюджеты

различных уровней,

Оформление журналов-ордеров по счетам.

Также я изучила:

Сферу

деятельности ПАО «Компания «Сухой», особенности системы управления в

соответствии с формой собственности и учетной политикой,

Составление бухгалтерских документов по хозяйственным операциям и расчетам за

отчетный период, особенности документооборота,

Формирование результатов финансовой и хозяйственной деятельности предприятия,

Систему налогов организации и учетную политику для целей налогообложения.