finance

financeSimilar presentations:

Анализ эффективности использования основных средств экономических субъектов

1. Лекция: Анализ эффективности использования основных средств экономических субъектов

2. Вопросы:

• 1.Понятия и задачи анализа основныхсредств.

• 2.Анализ объема, структуры и динамики

основных средств. Анализ движения

основных средств.

• 3.Анализ эффективности использования

основных средств.

• 4.Анализ использования производственной

мощности.

3.

•1.Понятия и задачианализа основных

средств

4.

• Одним из важнейших факторовувеличения объема производства

продукции

на

предприятиях

является

обеспеченность

их

основными

средствами

в

необходимом

количестве

и

ассортименте и более полное и

эффективное их использование.

5. Задачи анализа основных средств:

• определить обеспеченность предприятия и егоструктурных подразделений основными средствами

и уровень их использования по обобщающим и

частным показателям;

• установить причины изменения их уровня;

• рассчитать влияние использования основных

средств на объем производства продукции и другое

показатели;

• изучить степень использования производственной

мощности предприятия и оборудования;

• выявить резервы повышения интенсивности и

эффективности использования основных средств.

6. В зависимости от целевого назначения и выполняемым функциям основные средства подразделяются на следующие виды:

• 1. Здания, в том числе наружные постройки кзданию, имеющие хозяйственное значение .

• 2. Сооружения.

• 3. Передаточные устройства .

• 4. Машины и оборудование, в том числе:

• - силовые (паровые двигатели, двигатели

внутреннего сгорания);

• - рабочие (станки, аппараты, установки,

агрегаты и т.д.)

• 5.

Измерительные

и

регулирующие

устройства и приборы (манометры, весы,

микроскопы).

7.

6.

Вычислительная

техника

(компьютеры)

7. Транспортные средства (средства

передвижения, предназначенные для

передвижения людей).

8. Инструменты.

9. Хозяйственный инвентарь (шкафы,

столы).

10. Прочие основные средства (рабочий

скот, многолетние насаждения).

8.

• Анализ обычно начинается с изученияналичия основных средств, их динамики

и структуры.

• Основные средства предприятия делятся на

промышленно-производственные и

непромышленные, а также средства

непроизводственного

назначения.

Производственную мощность предприятия

определяют

промышленнопроизводственные средства.

9.

• С точки зрения участия основных средств впроизводственном процессе, они подразделяются

на две части:

• - активную (рабочие и силовые машины,

транспортные средства, инструмент и инвентарь);

• - пассивную (здания, сооружения).

• По

принадлежности

основные

средства

подразделяются:

• - на собственные (находящиеся на балансе

организации);

• - и привлеченные (взятые во временное

пользование у другой организации на условиях

аренды).

10.

• Попризнаку

использования

основные

средства

подразделяются:

•на

действующие

(функционирующие в процессе

производства);

• - бездействующие (находящиеся

на консервации или в запасе).

11.

• 2.Анализ объема, структуры идинамики основных средств.

Анализ движения основных

средств.

12. Анализ наличия и структуры ОС

Наличие наначало года

Поступило

за год

Выбыло за

год

млн.

руб.

доля,

%

млн.

руб.

доля,

%

млн.

руб.

доля,

%

Здания и

сооружения

6400

41,10

100

3,77

–

–

Силовые машины

260

1,70

60

2,26

–

–

Рабочие машины

7600

48,80

2000

75,49

700

77,8

Измерительные

приборы

310

2,00

40

1,50

–

–

Вычислительная

техника

340

2,20

160

6,00

20

2,2

Транспортные

средства

400

2,55

140

5,30

120

13,3

Инструменты

260

1,65

150

5,68

60

6,7

Всего

В том числе:

– активной части

– пассивной части

15 57

0

9170

6400

100

59

41

2650

2550

100

100

96,23

3,77

900

900

–

100

100

–

Группа основных

средств

Наличие на конец

года

млн.

руб.

доля,

%

13.

• Как видно из таблицы, за отчетныйпериод произошли существенные

изменения в наличии и структуре

основных средств. Сумма их

возросла на 1525 млн. руб., или на

8,9%. Значительно увеличился

удельный вес активной части

фондов,

что

является

положительной тенденцией.

14. Анализ динамики ОС

На началогода

Показатель

На конец года

Изменения за год

Сумма

Сумма,

Темп

Уд.

Сумма,

Темп

, млн.

млн. Уд. вес, %

Уд. вес, %

прироста,

вес, %

млн. руб.

роста, %

руб.

руб.

%

Здания

5800

22,3

7500

24,10

Сооружения

4700

18,1

5200

16,74

Машины и

оборудование

Передаточные

устройства

Транспортные

средства

Инструмент,

производственный,

хозяйственный

инвентарь и

принадлежности

Прочие

8700

33,5

11200

36,05

3400

13,1

3600

11,59

800

3,1

850

2,74

560

2,2

620

2,00

2000

7,7

2100

6,76

Всего

25960

100

31070

100

15.

• На анализируемом предприятиинаиболее высокими темпами

растут здания, машины и

оборудование,

т.е.

идет

техническая реконструкция и

модернизация

основных

средств.

16. Анализ движения основных средств

17.

КоэффициентФормула расчёта

Значение

Обновления Кобн = СввОС / Данный коэффициент

показывает величину

(Кобн)

СОСкг,

введенных в действие

где: СввОС —

основных фондов за

стоимость введенных тот или иной период и

за год новых ОС;

исчисляется по всем

СОСкг — стоимость фондам, по активной

ОС по состоянию на их части, а также по

конец отчетного года. группам оборудования

и

рассматривается

обычно в динамике за

ряд лет.

Положительным

является увеличение

показателя в динамике.

18.

КоэффициентФормула расчёта

Поступления Кпост = СпостОС

(Кпост)

/ СОСкг,

где: СпостОС —

стоимость

поступивших на

предприятие за год

ОС;

СОСкг —

стоимость ОС по

состоянию на

конец отчетного

года.

Значение

Показывает долю

основных фондов,

ежегодно

поступивших в

производство.

Положительным

является увеличение

показателя в

динамике.

19.

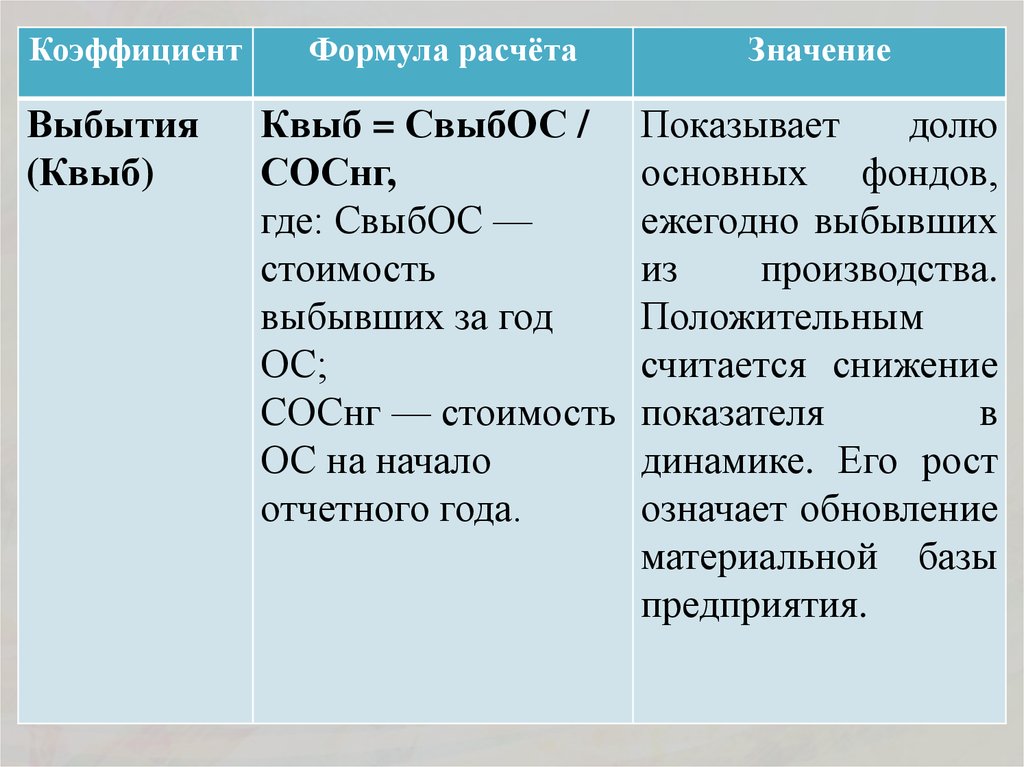

КоэффициентВыбытия

(Квыб)

Формула расчёта

Значение

Квыб = СвыбОС /

СОСнг,

где: СвыбОС —

стоимость

выбывших за год

ОС;

СОСнг — стоимость

ОС на начало

отчетного года.

Показывает

долю

основных фондов,

ежегодно выбывших

из

производства.

Положительным

считается снижение

показателя

в

динамике. Его рост

означает обновление

материальной базы

предприятия.

20.

КоэффициентПрироста

(Кприр)

Формула расчёта

Кприр =

(СпостОС –

СвыбОС) /

СОСнг

Значение

Характеризует

долю

прироста

фондов

по

сравнению

с

началом

года.

Положительным

считается

увеличение

показателя

в

динамике.

21.

КоэффициентФормула

расчёта

Значение

Интенсивности Киобн = Положительны

обновления

СвыбОС / м считается

(Киобн)

СпостОС любое

значение

меньше 1.

Чем меньше

значение, тем

интенсивнее

идет

обновление.

22.

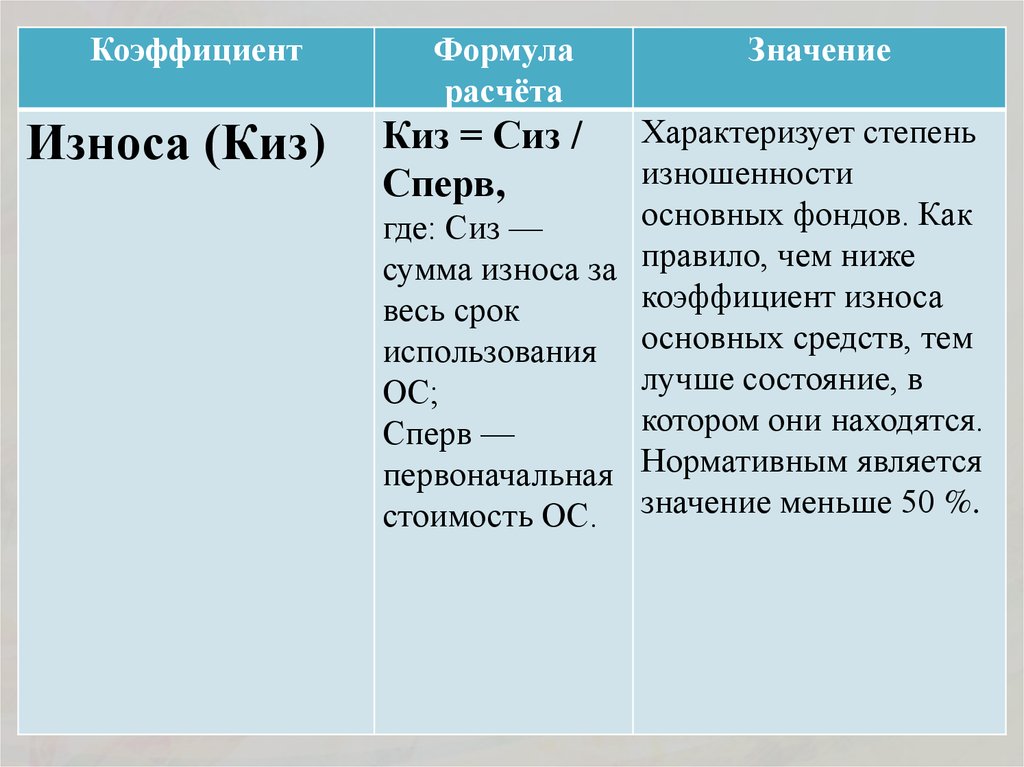

КоэффициентИзноса (Киз)

Формула

расчёта

Значение

Характеризует степень

изношенности

основных фондов. Как

где: Сиз —

сумма износа за правило, чем ниже

коэффициент износа

весь срок

использования основных средств, тем

лучше состояние, в

ОС;

котором они находятся.

Сперв —

первоначальная Нормативным является

стоимость ОС. значение меньше 50 %.

Киз = Сиз /

Сперв,

23.

КоэффициентГодности (Кгод)

Формула

расчёта

Значение

Кгод =

Данный

(Сперв – Сиз) коэффициент

/ Спер

показывает степень

изношенности

основных средств.

Положительным

является увеличение

показателя в

динамике.

Нормативным

является значение

больше 50 %.

24.

КоэффициентЛиквидации

(Клик)

Формула

расчёта

Значение

Клик =

СликОС /

ОСОнг,

где: СликОС

— стоимость

ликвидирован

ных в течение

года ОС.

Указывает на то,

насколько

уменьшились ОС за

счет

ликвидированных

фондов.

25.

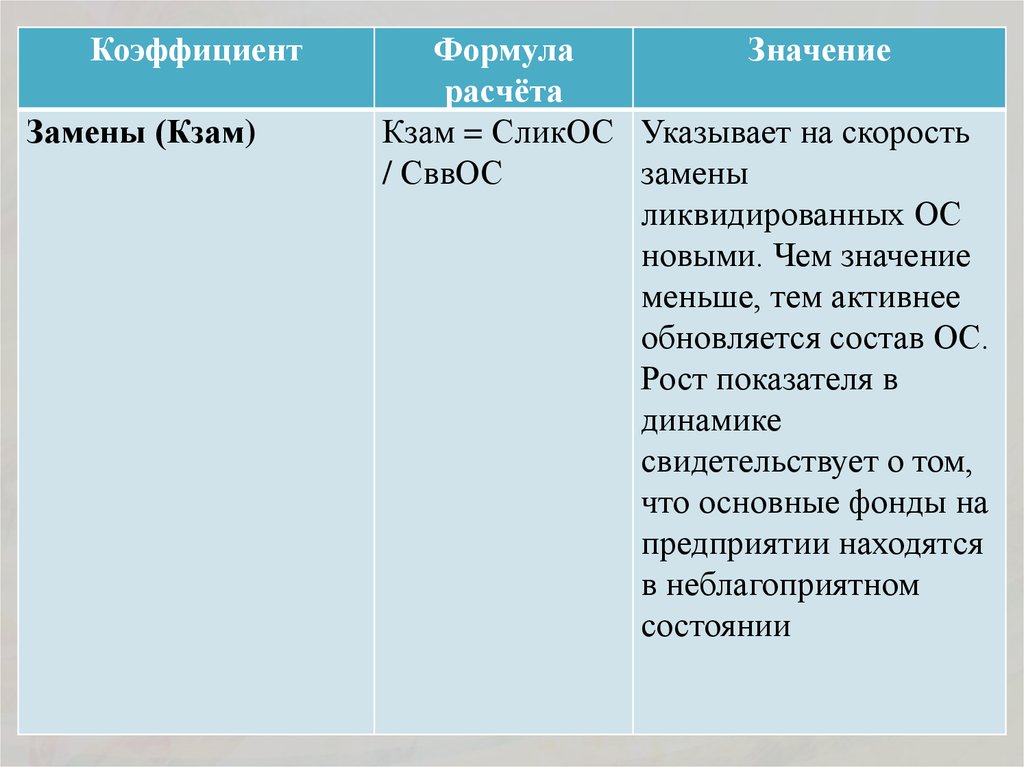

КоэффициентЗамены (Кзам)

Формула

Значение

расчёта

Кзам = СликОС Указывает на скорость

/ СввОС

замены

ликвидированных ОС

новыми. Чем значение

меньше, тем активнее

обновляется состав ОС.

Рост показателя в

динамике

свидетельствует о том,

что основные фонды на

предприятии находятся

в неблагоприятном

состоянии

26.

• Источником исходной информации длярасчета

показателей

движения

основных

средств

является

бухгалтерская

отчетность

(«Приложение

к

бухгалтерскому

балансу»). Для расчета коэффициентов

обновления и ликвидации основных

средств необходимы данные первичного

аналитического учета о поступлении

нового и ликвидации изношенного

оборудования.

27. Анализ наличия и структуры ОС

Наличие наначало года

Поступило

за год

Выбыло за

год

млн.

руб.

доля,

%

млн.

руб.

доля,

%

млн.

руб.

доля,

%

Здания и

сооружения

6400

41,10

100

3,77

–

–

Силовые машины

260

1,70

60

2,26

–

–

Рабочие машины

7600

48,80

2000

75,49

700

77,8

Измерительные

приборы

310

2,00

40

1,50

–

–

Вычислительная

техника

340

2,20

160

6,00

20

2,2

Транспортные

средства

400

2,55

140

5,30

120

13,3

Инструменты

260

1,65

150

5,68

60

6,7

Всего

В том числе:

– активной части

– пассивной части

15 57

0

9170

6400

100

59

41

2650

2550

100

100

96,23

3,77

900

900

–

100

100

–

Группа основных

средств

Наличие на конец

года

млн.

руб.

доля,

%

28. Анализ динамики ОС

На началогода

Показатель

На конец года

Изменения за год

Сумма

Сумма,

Темп

Уд.

Сумма,

Темп

, млн.

млн. Уд. вес, %

Уд. вес, %

прироста,

вес, %

млн. руб.

роста, %

руб.

руб.

%

Здания

5800

22,3

7500

24,10

Сооружения

4700

18,1

5200

16,74

Машины и

оборудование

Передаточные

устройства

Транспортные

средства

Инструмент,

производственный,

хозяйственный

инвентарь и

принадлежности

Прочие

8700

33,5

11200

36,05

3400

13,1

3600

11,59

800

3,1

850

2,74

560

2,2

620

2,00

2000

7,7

2100

6,76

Всего

25960

100

31070

100

29.

• 3.Анализэффективности

использования

основных средств

30.

• Экономическая эффективностьиспользования

основных

средств

организации

проявляется

в

увеличении

объема производства (продаж),

экономии

живого

и

овеществленного

труда,

а

следовательно,

доходности

организации в целом.

31.

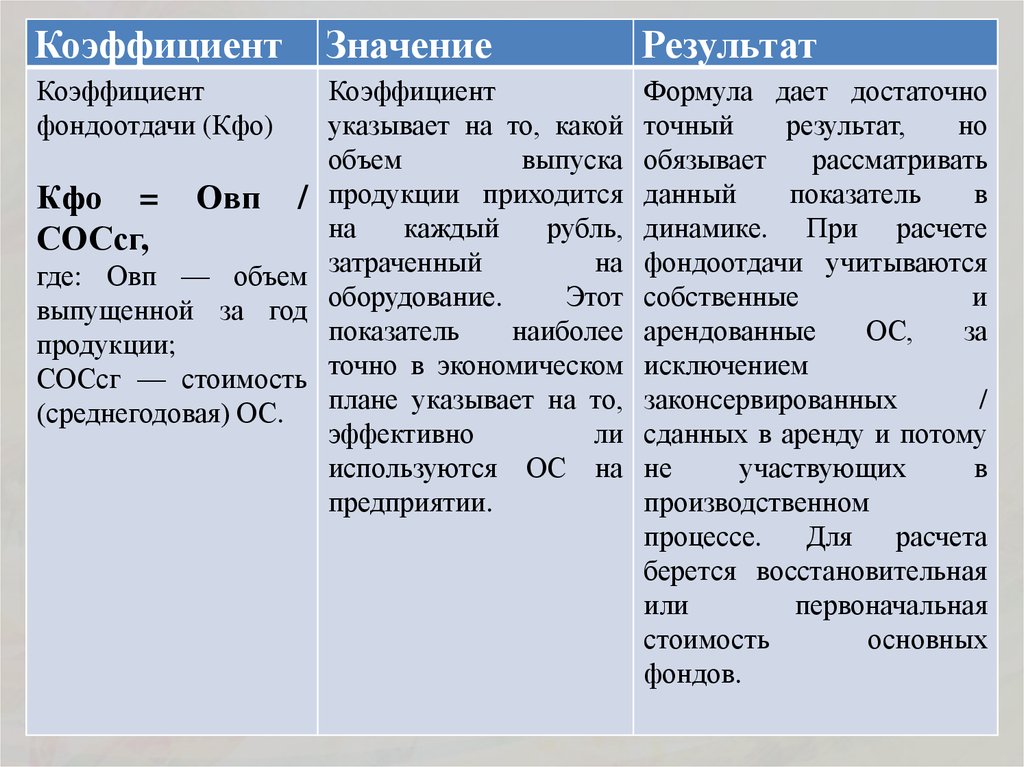

КоэффициентЗначение

Результат

Коэффициент

фондоотдачи (Кфо)

Коэффициент

указывает на то, какой

объем

выпуска

продукции приходится

на

каждый

рубль,

затраченный

на

оборудование.

Этот

показатель

наиболее

точно в экономическом

плане указывает на то,

эффективно

ли

используются ОС на

предприятии.

Формула дает достаточно

точный

результат,

но

обязывает

рассматривать

данный

показатель

в

динамике. При расчете

фондоотдачи учитываются

собственные

и

арендованные

ОС,

за

исключением

законсервированных

/

сданных в аренду и потому

не

участвующих

в

производственном

процессе.

Для

расчета

берется восстановительная

или

первоначальная

стоимость

основных

фондов.

Кфо =

СОСсг,

Овп

/

где: Овп — объем

выпущенной за год

продукции;

СОСсг — стоимость

(среднегодовая) ОС.

32.

КоэффициентЗначение

Результат

Для

выявления

интенсивности

использования

различных

видов

основных

средств

коэффициент

фондоотдачи

рассчитывается

по

отдельным

видам

основных средств, а

также

их

активной

части:

Коэффициент указывает

на то, какой объем

выпуска

продукции

приходится на каждый

рубль, затраченный на

активную

часть

основных средств.

Сопоставление темпов

изменения фондоотдачи

по

разным

видам

основных средств дает

возможность

определить направления

совершенствования из

структуры.

Кфоа =

СОСсг,

Овп

/

где: Овп — объем

выпущенной за год

продукции;

СОСсг — стоимость

(среднегодовая)

активной части ОС.

33.

Коэффициент ЗначениеРезультат

Коэффициент

Коэффициент

фондоемкости (Кфе) фондоемкости

(Кфе),

наоборот,

Кфе = 1 / Кфо

указывает на то,

Кфе = СОСсг / Овп сколько денег было

затрачено

на

основные

фонды

для

выпуска

продукции на 1 руб.

Этот коэффициент

является обратным

коэффициенту

фондоотдачи.

Коэффициент

фондоемкости

наиболее

полно

указывает

на

потребность

в

оборудовании

и

прочих

основных

фондах.

Чем

эффективнее

используются ОС,

тем

выше

фондоотдача и ниже

фондоемкость.

34.

Коэффициент ЗначениеРезультат

Коэффициент

Кфв = СОСсг /

фондовооруженност ЧРсп,

и (Кфв)

где:

ЧРсп

—

численность

занятых

на

производстве

работников

(среднесписочная).

Коэффициент

наглядно указывает,

насколько

работники

предприятия

обеспечены

техникой,

необходимым

для

труда

оборудованием

и

иными основными

фондами.

35. Также при расчете общей фондовооруженности можно выделить коэффициенты энерго- и механовооруженности промпредприятия — Кэв и

Кмв соответственно.36.

КоэффициентЗначение

Коэффициент

Кэв = МО / ЧРсп

энерговооруженност где: МО —

и (Кэв)

мощность

установленного

оборудования;

ЧРсп —

численность

занятых на

производстве

работников .

Результат

Коэффициент

показывает

количество всех

видов потребленной

энергии,

приходящаяся на

один отработанный

человеко-час.

37.

Коэффициент ЗначениеРезультат

Коэффициент

Кмв = СРМсг /

механовооруженнос ЧРсп,

ти (Кмв)

где:

СРМсг

—

стоимость (средняя

по году) рабочих

механизмов.

ЧРсп

—

численность

занятых

на

производстве

работников .

Коэффициент

позволяет

определить уровень

механизации

производственного

процесса.

38.

КоэффициентНаиболее обобщающим

показателем

интенсивности

использования

основных средств

является

рентабельность

основных средств

Значение

Rос= ЧП/ОС·100 %;

Rос.а= ПП/ОС·100 % ,

где Rос –

рентабельность

основных средств;

Rос.а – рентабельность

активной части

основных средств;

ЧП – чистая прибыль,

оставшаяся в

распоряжении

организации после

уплаты налогов, сборов

и иных платежей;

ПП – прибыль от

продаж.

Результат

Рентабельность

основных средств

характеризует степень

эффективности

использования

вложенных средств и

ресурсов в объекты

основных средств.

Увеличение показателя

в динамике

положительный факт.

39.

•4.Анализиспользования

производственной

мощности

40.

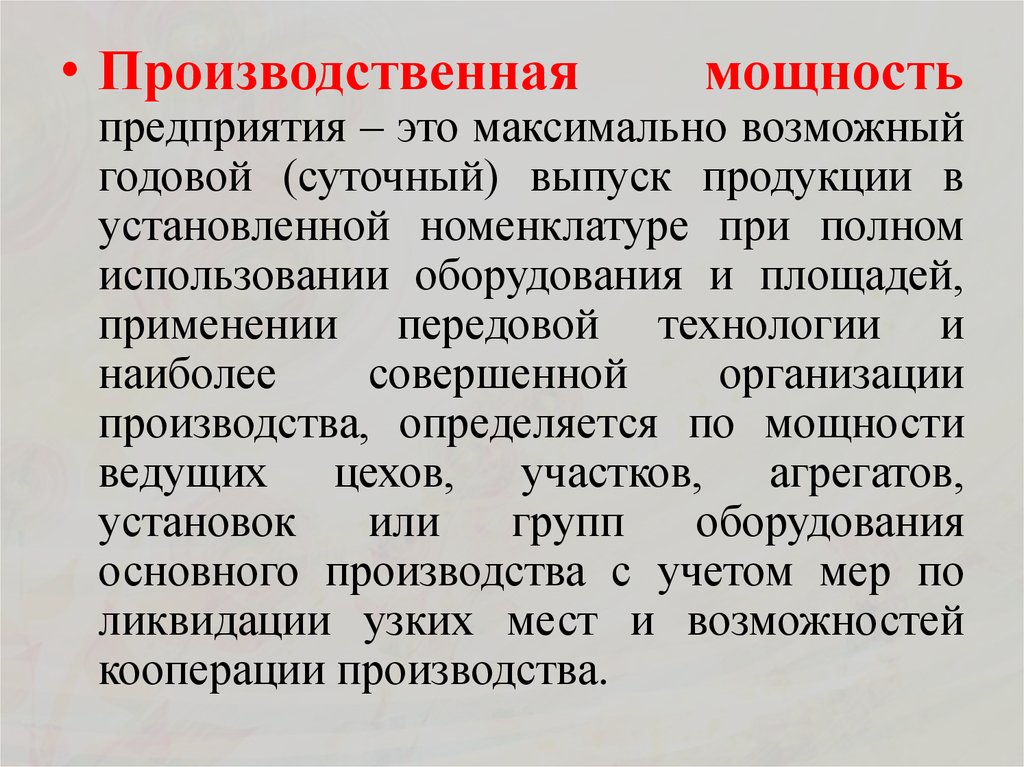

• Производственнаямощность

предприятия – это максимально возможный

годовой (суточный) выпуск продукции в

установленной номенклатуре при полном

использовании оборудования и площадей,

применении передовой технологии и

наиболее

совершенной

организации

производства, определяется по мощности

ведущих цехов, участков, агрегатов,

установок

или

групп

оборудования

основного производства с учетом мер по

ликвидации узких мест и возможностей

кооперации производства.

41. На величину производственной мощности оказывают влияние следующие факторы:

1. Технические факторы: количественный составосновных фондов и их структура; качественный состав

основных фондов; степень механизации и

автоматизации технологических процессов; качество

исходного сырья.

2. Организационные факторы: степень

специализации, концентрации, кооперирования

производства; уровень организации производства, труда

и управления.

3. Экономические факторы: формы оплаты труда и

стимулирования работников.

4. Социальные факторы: квалификационный уровень

работников, их профессионализм;

общеобразовательный уровень подготовки.

42.

• Производственные мощностиможно рассматривать с

различных позиций, исходя из

этого, определяют:

• теоретическую,

• максимальную,

• экономическую,

• практическую мощность.

43.

• Д/з:Охарактеризовать теоретич

ескую, максимальную,

экономическую,

практическую мощность.

44.

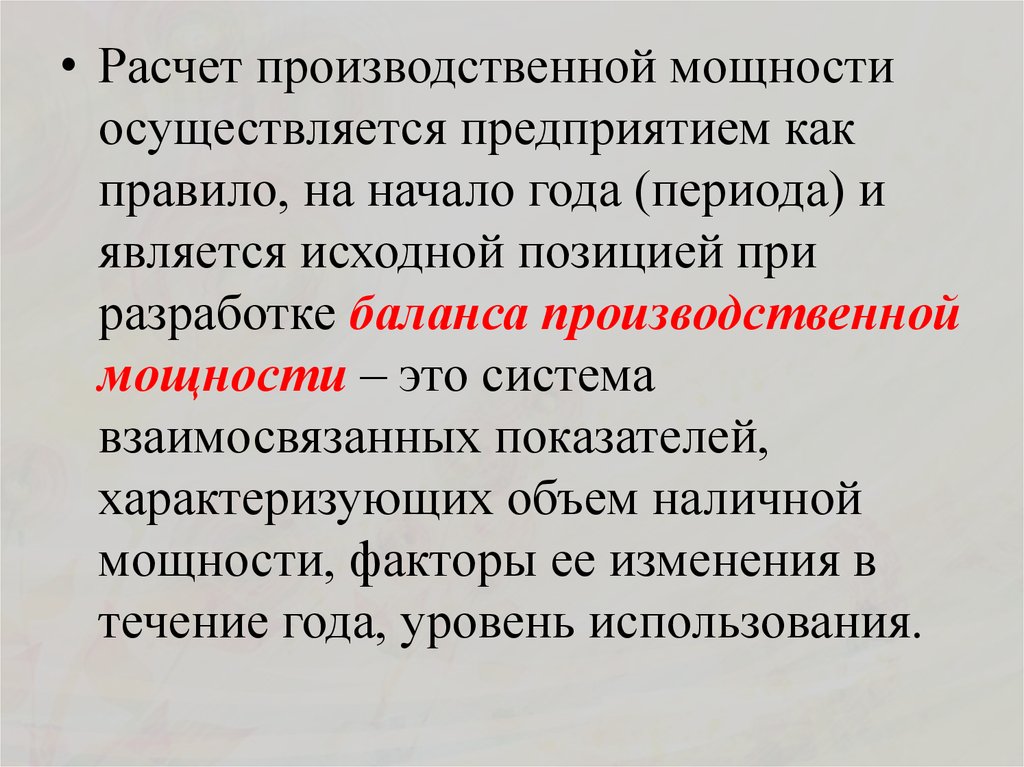

• Расчет производственной мощностиосуществляется предприятием как

правило, на начало года (периода) и

является исходной позицией при

разработке баланса производственной

мощности – это система

взаимосвязанных показателей,

характеризующих объем наличной

мощности, факторы ее изменения в

течение года, уровень использования.

45.

• В наиболее общем виде баланс производственноймощности можно записать в виде формулы:

• ПМК = ПМН + ПМ1 + ПМ2 – ПМ3 ± ПМ4

• где ПМК – производственная мощность на конец года;

ПМН – производственная мощность на начало года

(определяется по наличному оборудованию на начало

года);

• ПМ1 – прирост производственной мощности за счет

технического перевооружения, реконструкции

предприятия, проведения других организационнотехнических мероприятий в данном отчетном периоде;

• ПМ2 – ввод в действие новых производственных

мощностей за счет строительства новых и расширения

действующих предприятий;

46.

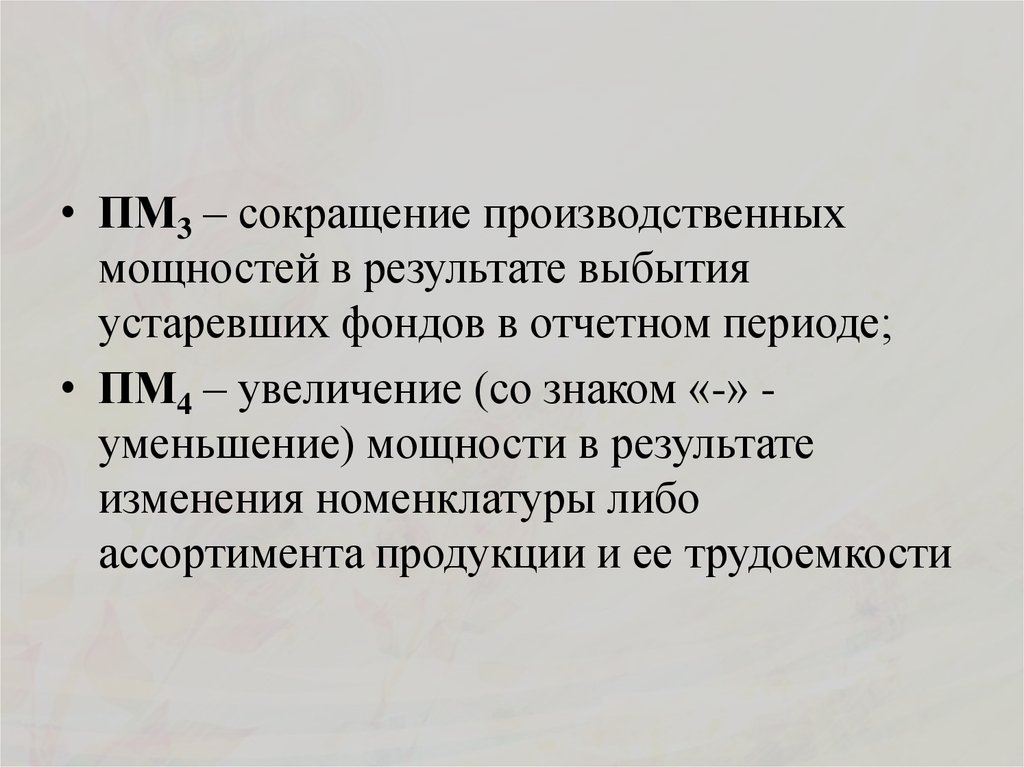

• ПМ3 – сокращение производственныхмощностей в результате выбытия

устаревших фондов в отчетном периоде;

• ПМ4 – увеличение (со знаком «-» уменьшение) мощности в результате

изменения номенклатуры либо

ассортимента продукции и ее трудоемкости

47.

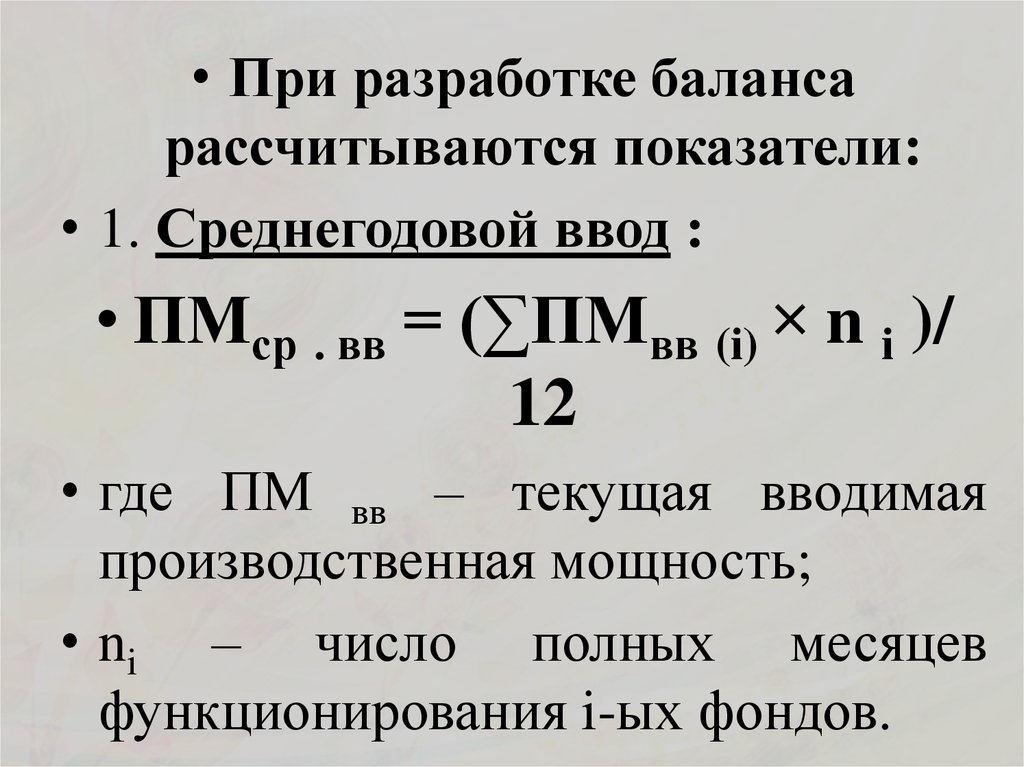

• При разработке балансарассчитываются показатели:

• 1. Среднегодовой ввод :

• ПМср . вв = (∑ПМвв (i) × n i )/

12

• где ПМ вв – текущая вводимая

производственная мощность;

• ni – число полных месяцев

функционирования i-ых фондов.

48.

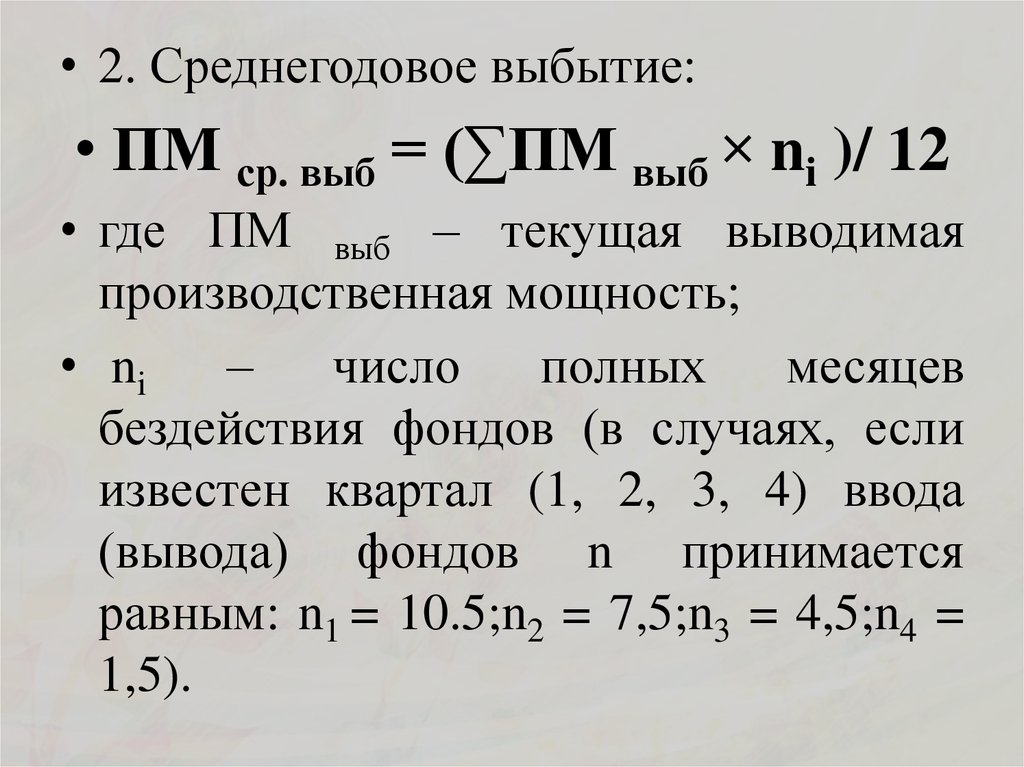

• 2. Среднегодовое выбытие:• ПМ ср. выб = (∑ПМ выб × ni )/ 12

• где ПМ выб – текущая выводимая

производственная мощность;

• ni

–

число

полных

месяцев

бездействия фондов (в случаях, если

известен квартал (1, 2, 3, 4) ввода

(вывода) фондов n принимается

равным: n1 = 10.5;n2 = 7,5;n3 = 4,5;n4 =

1,5).

49.

• 3. Среднегодовая производственнаямощность:

• ПМ ср = ПМН + ПМ ср. вв – ПМ ср.

выб

• Приведенная

методика

определения

среднегодовой

мощности применима в случаях,

когда

в

плане

развития

предприятия

предусмотрен

конкретный месяц ввода новых

производственных мощностей.

50.

• Еслитекущим

планом

капитального строительства или

организационно-технических

мероприятий предусматриваются

сроки ввода мощностей не по

месяцам, а по кварталам, то при

расчете среднегодовой мощности

считается, что они будут вводиться

в

середине

планируемых

кварталов.

51.

• 4. - Коэффициент использования мощности(Кисп ), определяется по всем позициям и

номенклатуре продукции, принятой в расчетах

производственной мощности:

• Кисп = (ВП / ПМ ср. )

• где ВП – выпуск продукции за период (месяц,

год);

• ПМ ср. – среднегодовая производственная

мощность.

• Коэффициент использования всегда меньше

или равен 1 (или 100%).

• Продукция, которая производится в выходные и

праздничные дни, не учитывается при расчете

производственной мощности предприятия, так

как в этом случае Кисп > 1.

52.

• - Коэффициент интенсивногоиспользования оборудования

(КИНТЕНС ) определяется

отношением фактической

мощности к плановой:

• КИНТЕНС = Мф / Мпл

53.

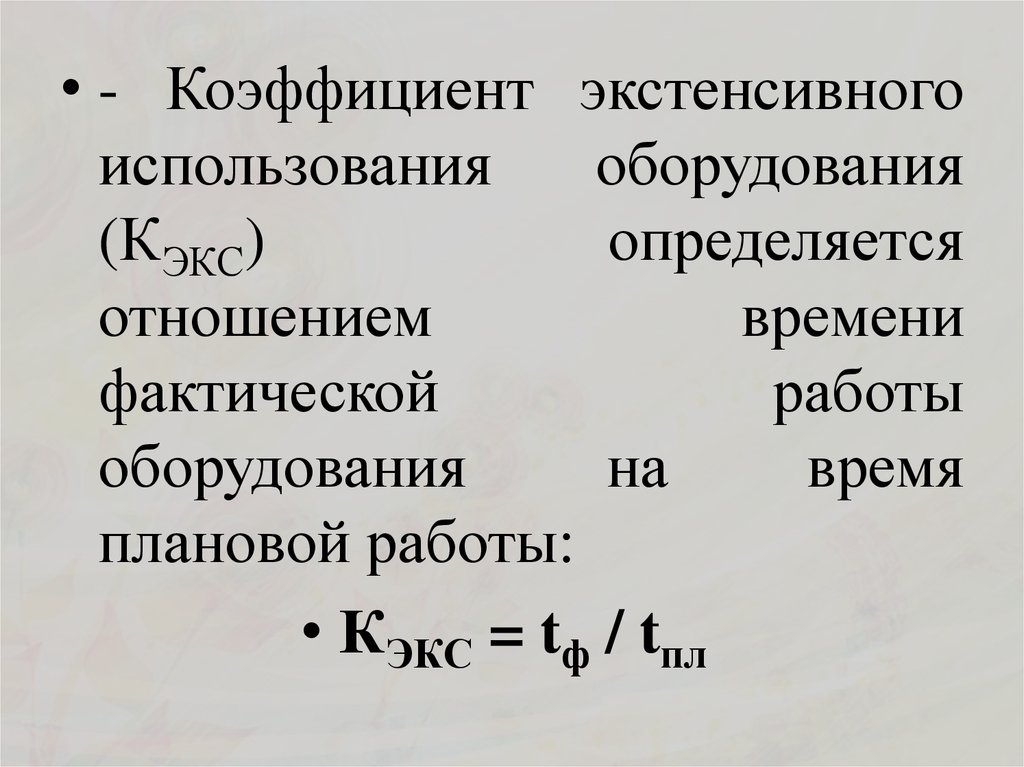

• - Коэффициент экстенсивногоиспользования

оборудования

(КЭКС)

определяется

отношением

времени

фактической

работы

оборудования

на

время

плановой работы:

• КЭКС = tф / tпл

54.

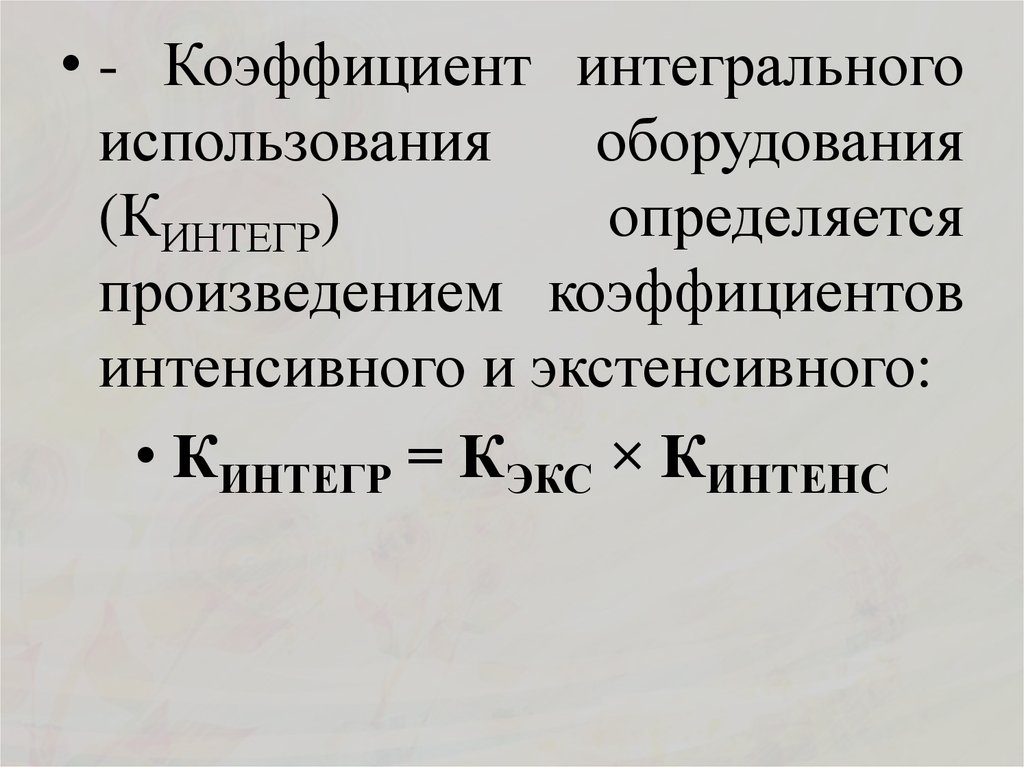

• - Коэффициент интегральногоиспользования

оборудования

(КИНТЕГР)

определяется

произведением коэффициентов

интенсивного и экстенсивного:

• КИНТЕГР = КЭКС × КИНТЕНС

55.

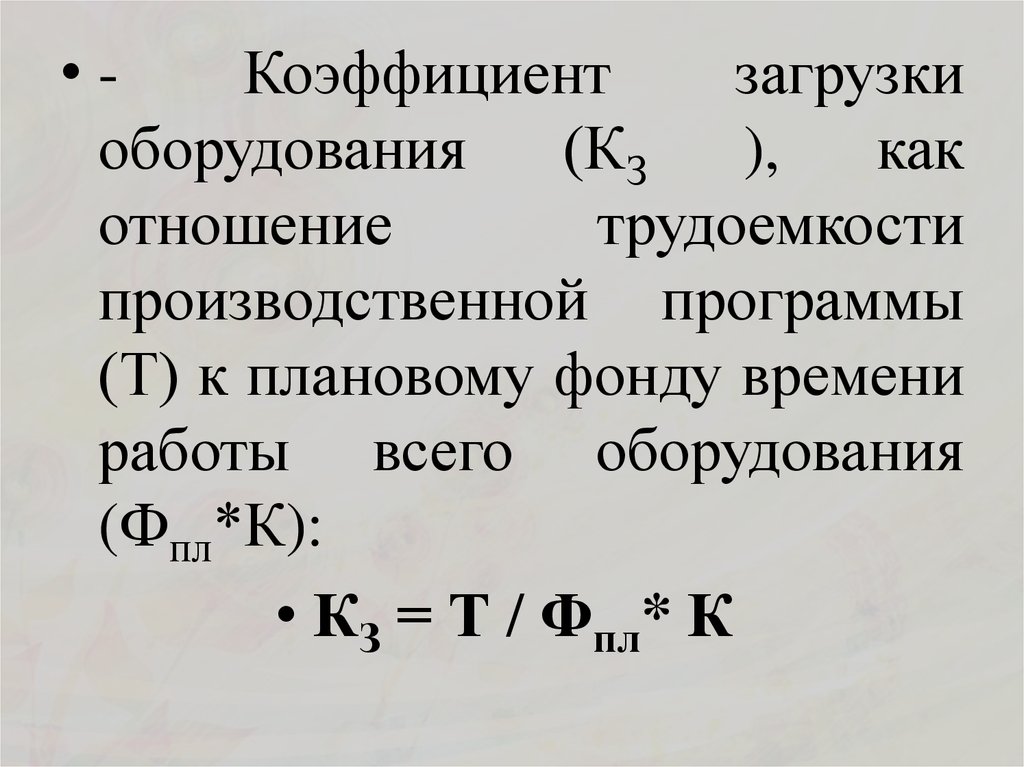

•Коэффициентзагрузки

оборудования

(КЗ

),

как

отношение

трудоемкости

производственной программы

(Т) к плановому фонду времени

работы всего оборудования

(Фпл*К):

• КЗ = Т / Фпл* К

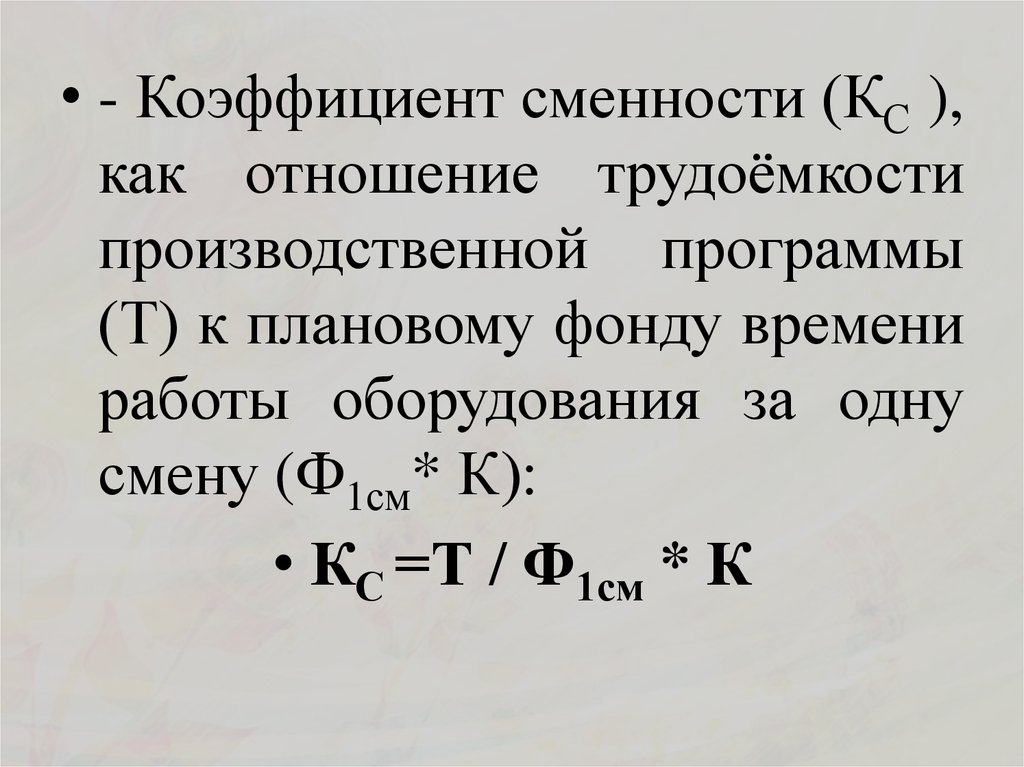

56.

• - Коэффициент сменности (КС ),как отношение трудоёмкости

производственной программы

(Т) к плановому фонду времени

работы оборудования за одну

смену (Ф1см* К):

• КС =Т / Ф1см * К

57.

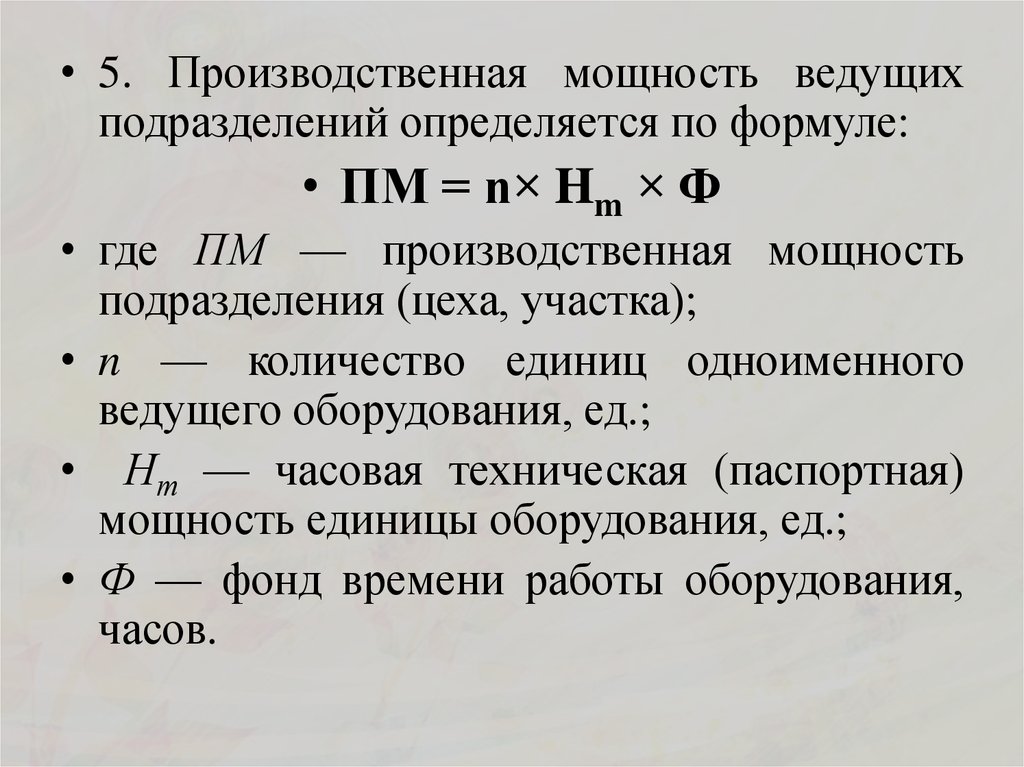

• 5. Производственная мощность ведущихподразделений определяется по формуле:

• ПМ = n× Hm × Ф

• где ПМ — производственная мощность

подразделения (цеха, участка);

• n — количество единиц одноименного

ведущего оборудования, ед.;

• Нт — часовая техническая (паспортная)

мощность единицы оборудования, ед.;

• Ф — фонд времени работы оборудования,

часов.

58.

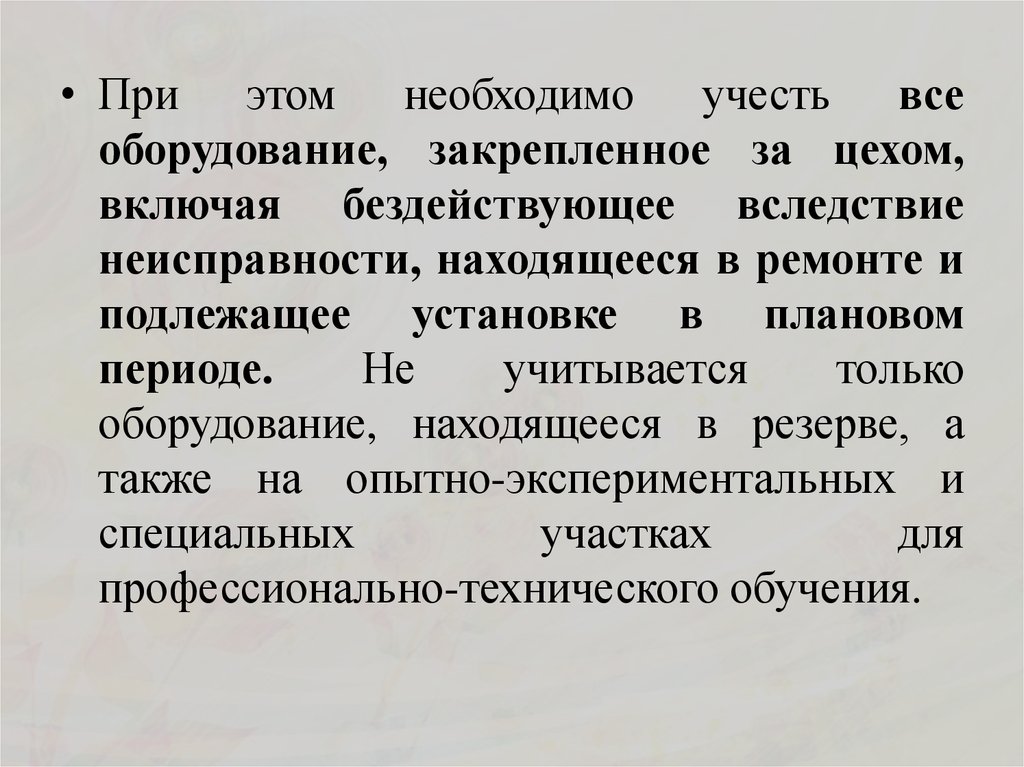

• При этом необходимо учесть всеоборудование, закрепленное за цехом,

включая бездействующее вследствие

неисправности, находящееся в ремонте и

подлежащее установке в плановом

периоде.

Не

учитывается

только

оборудование, находящееся в резерве, а

также на опытно-экспериментальных и

специальных

участках

для

профессионально-технического обучения.

59.

• 6. При расчете производственноймощности

предприятий

машиностроения,

заводов

по

производству

строительных

материалов, текстильных, швейных и

обувных

фабрик,

предприятий

пищевой

промышленности

и

некоторых других также необходимо

учитывать

производственные

площади.

60.

• Расчет выполняется по формуле:• ПМ = (S / Sн – P) ×T / t

• где S — производственная площадь цеха,

выделяемая

для

организации

производственных потоков, кв. м;

• Sн — производственная нормативная

площадь (с учетом проходов) на одно

рабочее место, кв. м;

• Т — режимное время работы (час);

• t— затраты времени на изготовление одного

изделия (час).

61.

• В краткосрочном периоде производственнаямощность является постоянной величиной. В

долгосрочном периоде она может быть

уменьшена за счет вывода из производства

физически и морально устаревших, излишних

машин, оборудования и площадей, или

увеличена

путем

технического

перевооружения производства, реконструкции

и расширения предприятия.

• В

связи

с

этим

при

обосновании

производственной

программы

производственными

мощностями

рассчитываются входная, выходная и

среднегодовая производственная мощность.

62.

• Входнаяпроизводственная

мощность — это мощность на начало

отчетного или планируемого периода.

• Выходная

производственная

мощность

—

это

мощность

предприятия на конец отчетного или

планируемого периода. При этом

выходная мощность предыдущего

периода является входной мощностью

последующего периода.

63.

• Выходная мощность рассчитывается по формуле:• ПМвых = ПМвх + ПМт + ПМр + ПМнс – Пмвыб

• где ПМвых — выходная производственная

мощность;

• ПМвх — входная производственная мощность;

• ПМт — прирост производственной мощности за

счет технического перевооружения производства;

• ПМр — прирост производственной мощности за

счет реконструкции предприятия:

• ПМнс — прирост производственной мощности за

счет

расширения

(нового

строительства)

предприятия;

• ПМвыб

—

выбывающая

производственная

мощность.

64.

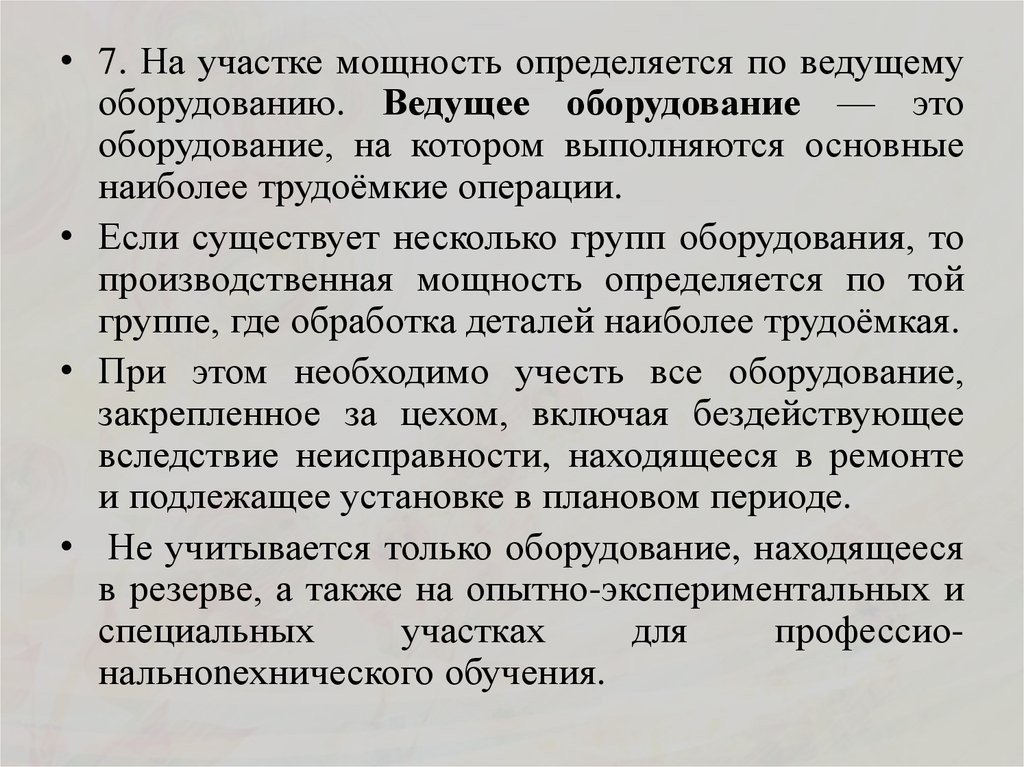

• 7. На участке мощность определяется по ведущемуоборудованию. Ведущее оборудование — это

оборудование, на котором выполняются основные

наиболее трудоёмкие операции.

• Если существует несколько групп оборудования, то

производственная мощность определяется по той

группе, где обработка деталей наиболее трудоёмкая.

• При этом необходимо учесть все оборудование,

закрепленное за цехом, включая бездействующее

вследствие неисправности, находящееся в ремонте

и подлежащее установке в плановом периоде.

• Не учитывается только оборудование, находящееся

в резерве, а также на опытно-экспериментальных и

специальных

участках

для

профессиональноnехнического обучения.

65.

• Существует 2 основные методикиопределения производственной

мощности:

• 1. Для цехов, где можно выделить основное,

общее оборудование:

• ПМ = (Tэ / ti ) ×q

• где Тэ – эффективное время работы

оборудования;

• ti – трудоемкость изготовления i-го изделия;

q – количество однотипного оборудования.

66.

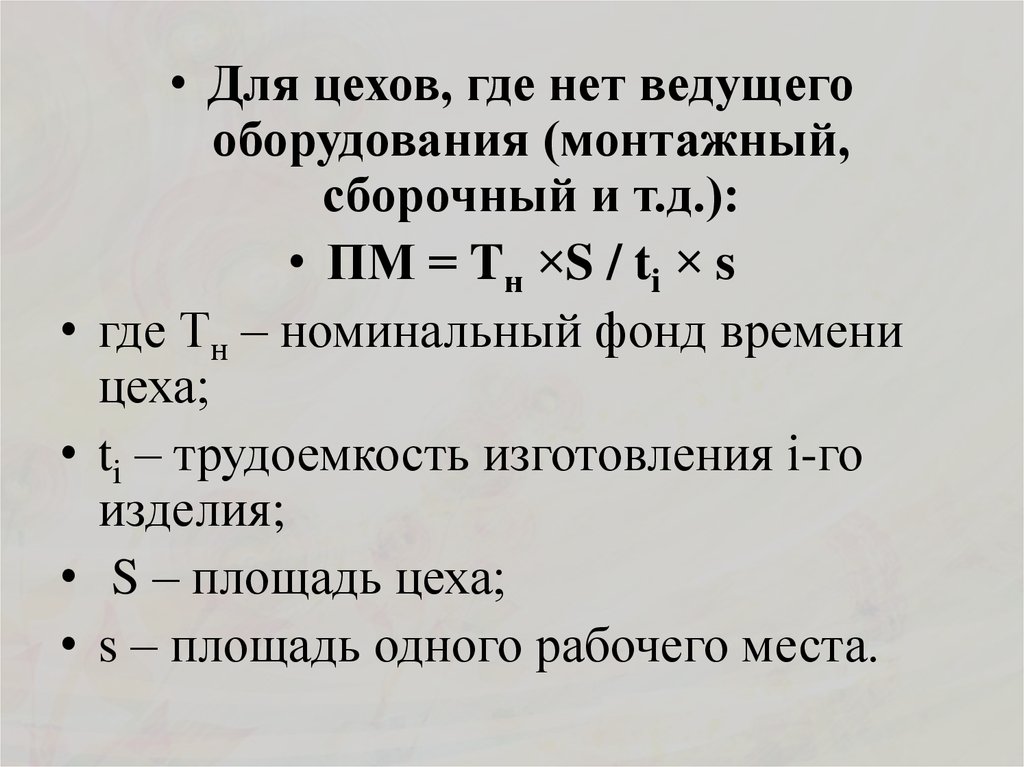

• Для цехов, где нет ведущего

оборудования (монтажный,

сборочный и т.д.):

• ПМ = Tн ×S / ti × s

где Тн – номинальный фонд времени

цеха;

ti – трудоемкость изготовления i-го

изделия;

S – площадь цеха;

s – площадь одного рабочего места.

67.

• 8. Календарный или максимальновозможный фонд является исходной

величиной в учёте времени работы и

бездействия оборудования:

• Fк = Дк ×Тс

• где Дк – число календарных дней в

году;

• Тс – продолжительность рабочих суток

в часах.

68.

• Номинальный (режимный) фонд времени работыоборудования определяется как разница

календарного времени выходных и праздничных

дней, умноженная на количество часов работы

оборудования в сутки:

• Fном = Nсм × Тсм × (365 – П – В) – dN см × Т’ см × Дnn

• где Nсм – количество смен;

• Тсм – продолжительность смены;

• Дnn – количество предпраздничных дней;

• П – количество праздничных дней в году;

• В - количество выходных дней в году;

• dN см – количество смен в предпраздничные дни;

Т’ см – время сокращения смены в предпраздничные

дни.

69.

• Для совокупности станков фонд времени(календарный, режимный) равен произведению

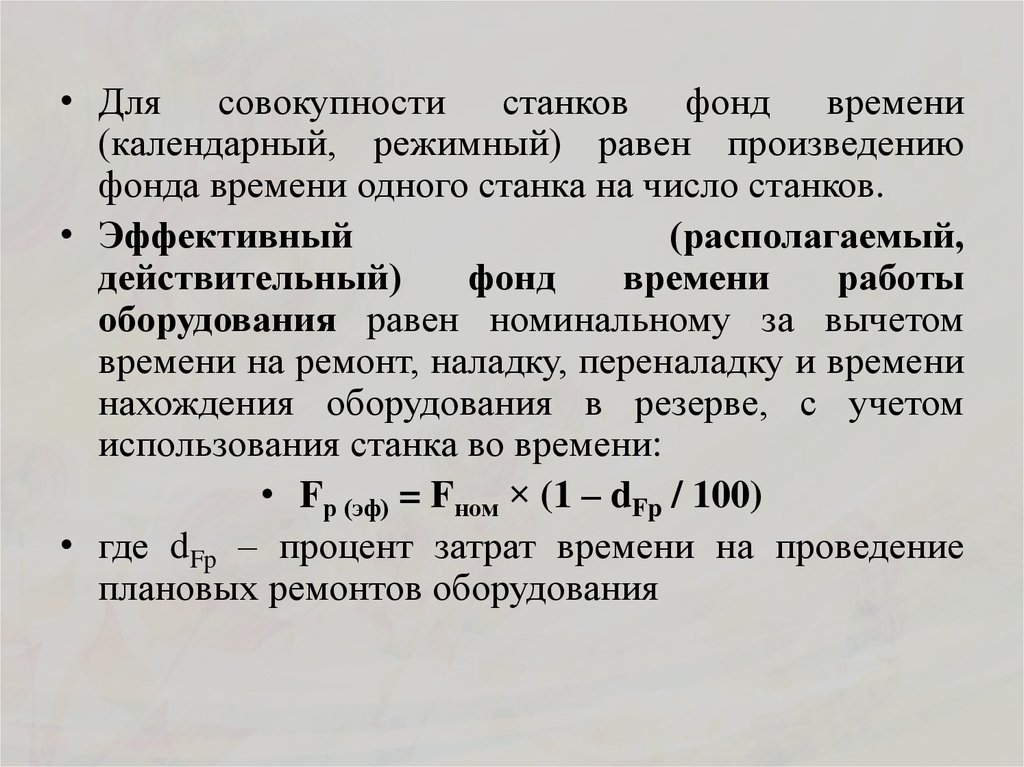

фонда времени одного станка на число станков.

• Эффективный

(располагаемый,

действительный)

фонд

времени

работы

оборудования равен номинальному за вычетом

времени на ремонт, наладку, переналадку и времени

нахождения оборудования в резерве, с учетом

использования станка во времени:

• Fр (эф) = Fном × (1 – dFp / 100)

• где dFp – процент затрат времени на проведение

плановых ремонтов оборудования

70.

• Расчётыпроизводственной

мощности

зависит от отраслевой принадлежности

предприятия. В то же время есть основания

для

совершенствования

методических

предпосылок и выбора исходных данных.

• Совершенствование

методики

внутрифирменного

планирования

производственной мощности имеет самое

непосредственное отношение к укреплению

финансовой дисциплины и улучшению

качества продукции.

71.

• Такимобразом,

расчёт

производственной

мощности

предприятий

различных

отраслей

имеет

свои

особенности, которые должны

учитываться

в

каждом

конкретном случае.