finance

financeSimilar presentations:

Правила оптимизации налога на прибыль

1.

«Правила оптимизации налога наприбыль»

Революция состоялась

по долговым обязательствам любого вида расходом будут

признаваться проценты, исчисленные исходя

из фактической ставки (ст. 3 Федерального закона от 28.12.13 №

420-ФЗ)

Исключения:

• Контролируемая сделка – это сделка между взаимозависимыми

лицами (например, при посредничестве лиц, не являющихся

взаимозависимыми / сторона зарегистрирована на территории

государства, включенного в перечень государств и территорий,

утверждаемый Министерством финансов РФ);

• контролируемая сделка с банком (например, по долговому

обязательству, оформленному в рублях, - от 75 до 180 процентов (на

период с 1 января по 31 декабря 2015 года), от 75 до 125 процентов

(начиная с 1 января 2016 года) ставки рефинансирования ЦБ РФ).

127006, Россия, г. Москва, ул. Малая Дмитровка, д. 20. Бизнес Центр "Дмитровка", этаж 2

Тел.: +7 (495) 544 16 99 , +7 (495) 775 87 14

LKPconsult.ru

2.

«Правила оптимизации налога наприбыль»

Как сравнить займы ? / Как доказать

«рыночность» ?

При сопоставлении условий договоров займа учитываются

кредитная история и платежеспособность соответственно

получателя займа, кредита, лица, обязательства которого

обеспечиваются поручительством или банковской гарантией,.

Характер и рыночная стоимость обеспечения исполнения

обязательства.

Срок, на который предоставляется заем или кредит.

Валюта, являющаяся предметом договора займа или кредита.

Порядок определения процентной ставки (фиксированная или

плавающая)

Иные условия, которые оказывают влияние на величину

процентной ставки (вознаграждения) по соответствующему

договору (п. 11 ст. 105.5 НК РФ).

127006, Россия, г. Москва, ул. Малая Дмитровка, д. 20. Бизнес Центр "Дмитровка", этаж 2

Тел.: +7 (495) 544 16 99 , +7 (495) 775 87 14

LKPconsult.ru

3.

«Правила оптимизации налога наприбыль»

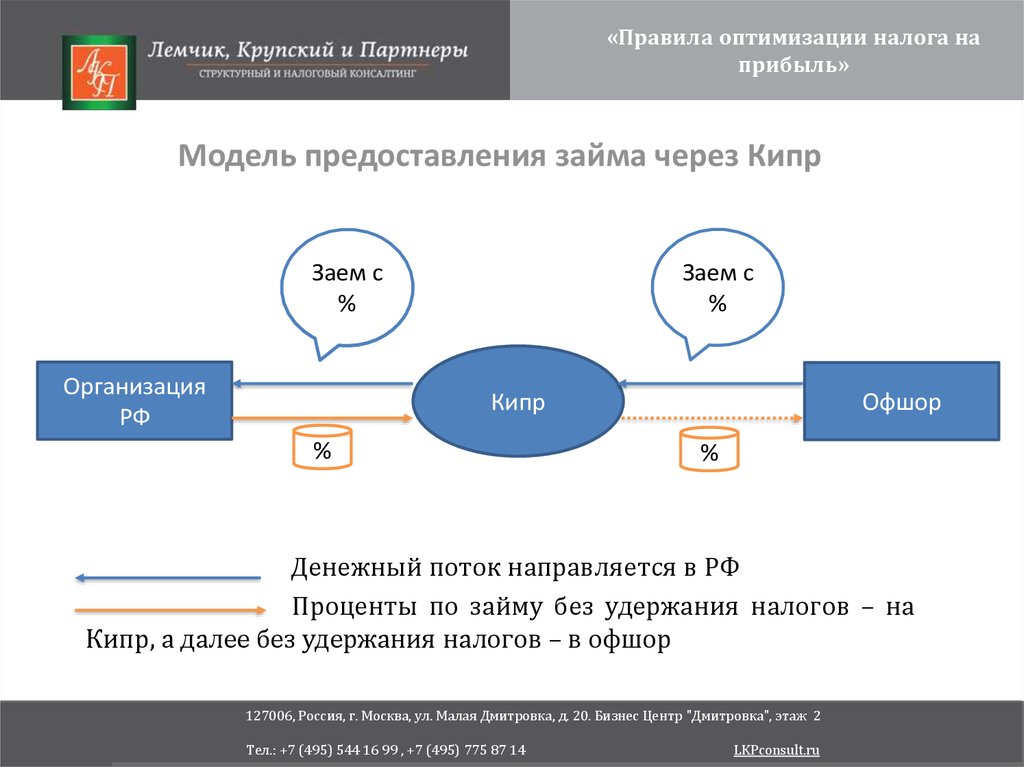

Модель предоставления займа через Кипр

Заем c

%

Заем с

Займ

%

Организация

РФ

Кипр

%

Офшор

%

Денежный поток направляется в РФ

Проценты по займу без удержания налогов – на

Кипр, а далее без удержания налогов – в офшор

127006, Россия, г. Москва, ул. Малая Дмитровка, д. 20. Бизнес Центр "Дмитровка", этаж 2

Тел.: +7 (495) 544 16 99 , +7 (495) 775 87 14

LKPconsult.ru

4.

«Правила оптимизации налога наприбыль»

Рекомендации российским налоговым агентам

На добросовестное применение льготной ставки налогообложения при выплате доходов

резиденту иностранного государства, с которым заключено соответствующее

международное соглашение, укажут следующие обстоятельства:

• иностранный инвестор имел собственные денежные или иные средства для приобретения

акций (оплаты взноса в уставный капитал) российской организации;

• иностранный инвестор обладал иными активами на момент приобретения акций (долей) в

капитале российской организации;

• между датой инкорпорации иностранного инвестора и приобретением акций (долей)

российской организации имеется существенный временной разрыв;

• иностранный инвестор ставит и достигает реальные деловые цели, а также осуществляет

коммерческую деятельность, не связанную со сферой деятельности российской организации;

• иностранный инвестор имеет офис и фактически ведет финансово-хозяйственную

деятельность непосредственно в стране инкорпорации;

• иностранный инвестор уплачивает налоги в стране инкорпорации;

• менеджмент иностранного инвестора составляют реальные бизнесмены, осуществляющие

различные инвестиционные проекты;

• иностранный инвестор использует доходы, получаемые от источника в России, в собственных

коммерческих целях, а не применяет транзитное перечисление данных доходов своим

акционерам (участникам) ни напрямую, ни косвенно.

127006, Россия, г. Москва, ул. Малая Дмитровка, д. 20. Бизнес Центр "Дмитровка", этаж 2

Тел.: +7 (495) 544 16 99 , +7 (495) 775 87 14

LKPconsult.ru

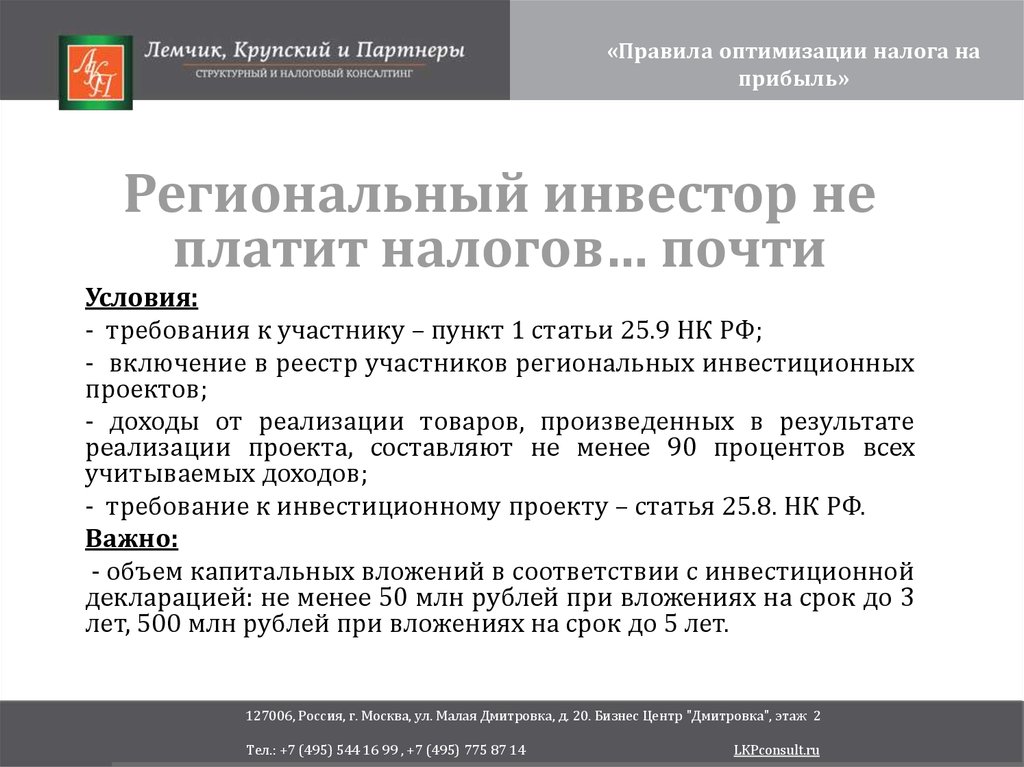

5.

«Правила оптимизации налога наприбыль»

Региональный инвестор не

платит налогов… почти

Условия:

- требования к участнику – пункт 1 статьи 25.9 НК РФ;

- включение в реестр участников региональных инвестиционных

проектов;

- доходы от реализации товаров, произведенных в результате

реализации проекта, составляют не менее 90 процентов всех

учитываемых доходов;

- требование к инвестиционному проекту – статья 25.8. НК РФ.

Важно:

- объем капитальных вложений в соответствии с инвестиционной

декларацией: не менее 50 млн рублей при вложениях на срок до 3

лет, 500 млн рублей при вложениях на срок до 5 лет.

127006, Россия, г. Москва, ул. Малая Дмитровка, д. 20. Бизнес Центр "Дмитровка", этаж 2

Тел.: +7 (495) 544 16 99 , +7 (495) 775 87 14

LKPconsult.ru

6. Региональный инвестор не платит налогов… почти

• Для участников региональных инвестиционныхпроектов установлены следующие преференции:

• - нулевая ставка по налогу на прибыль,

зачисляемому в федеральный бюджет (п. 1.5 ст. 284

НК РФ). По общим правилам в федеральный бюджет

зачисляется 2 процента от суммы налога.

• пониженная ставка налога на прибыль,

перечисляемого в региональный бюджет (п. 1 ст. 284

НК РФ). По общим правилам в региональный

бюджет зачисляется 18 процентов от суммы налога.

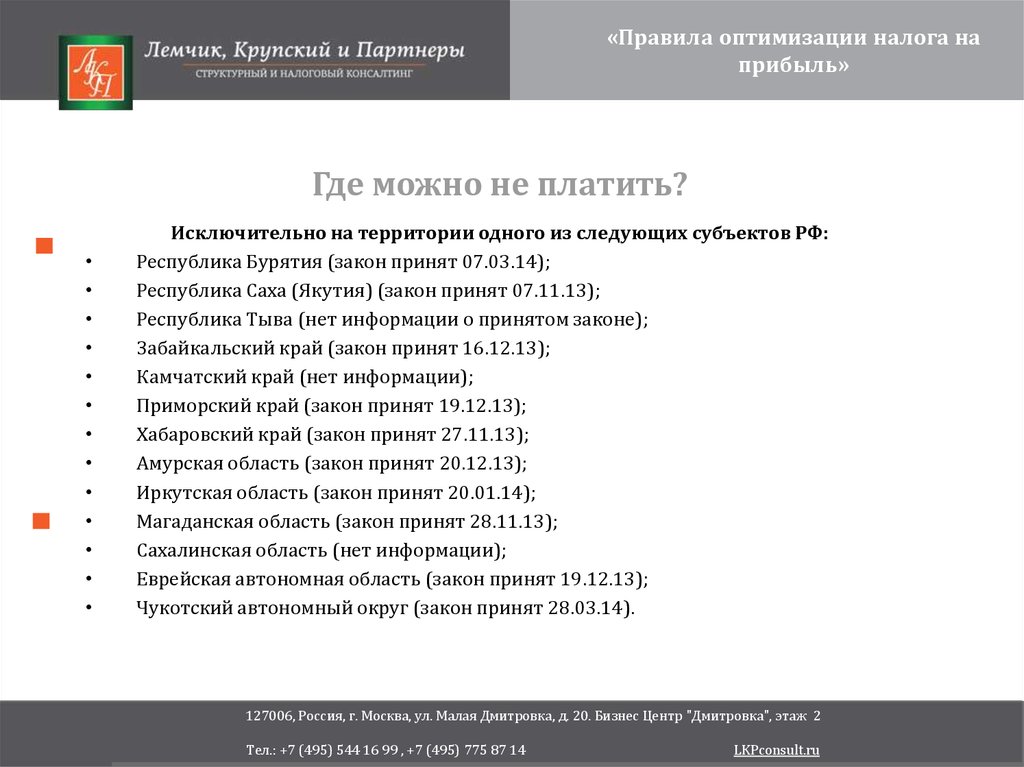

7.

«Правила оптимизации налога наприбыль»

Где можно не платить?

Исключительно на территории одного из следующих субъектов РФ:

Республика Бурятия (закон принят 07.03.14);

Республика Саха (Якутия) (закон принят 07.11.13);

Республика Тыва (нет информации о принятом законе);

Забайкальский край (закон принят 16.12.13);

Камчатский край (нет информации);

Приморский край (закон принят 19.12.13);

Хабаровский край (закон принят 27.11.13);

Амурская область (закон принят 20.12.13);

Иркутская область (закон принят 20.01.14);

Магаданская область (закон принят 28.11.13);

Сахалинская область (нет информации);

Еврейская автономная область (закон принят 19.12.13);

Чукотский автономный округ (закон принят 28.03.14).

127006, Россия, г. Москва, ул. Малая Дмитровка, д. 20. Бизнес Центр "Дмитровка", этаж 2

Тел.: +7 (495) 544 16 99 , +7 (495) 775 87 14

LKPconsult.ru

8. Пример

Статьей 1 Закона Магаданской области от 28.11.13 №1664-ОЗ установлены налоговые ставки по налогу на

прибыль:

• в течение первых пяти налоговых периодов - в

размере 9 процентов;

• в течение следующих пяти налоговых периодов - в

размере 13,5 процентов.

Итого общая сумма налога на прибыль составит 9

процентов в течение первых пяти налоговых периодов

и 13,5 процентов в течение следующих пяти

налоговых периодов.

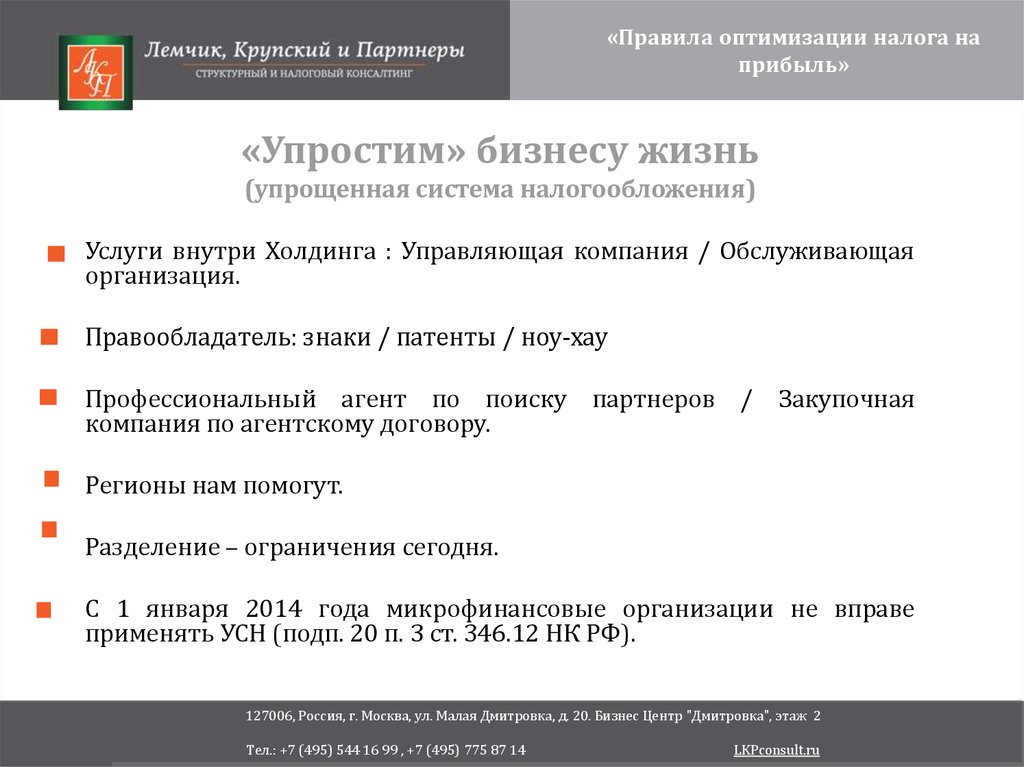

9.

«Правила оптимизации налога наприбыль»

«Упростим» бизнесу жизнь

(упрощенная система налогообложения)

Услуги внутри Холдинга : Управляющая компания / Обслуживающая

организация.

Правообладатель: знаки / патенты / ноу-хау

Профессиональный агент по поиску партнеров / Закупочная

компания по агентскому договору.

Регионы нам помогут.

Разделение – ограничения сегодня.

C 1 января 2014 года микрофинансовые организации не вправе

применять УСН (подп. 20 п. 3 ст. 346.12 НК РФ).

127006, Россия, г. Москва, ул. Малая Дмитровка, д. 20. Бизнес Центр "Дмитровка", этаж 2

Тел.: +7 (495) 544 16 99 , +7 (495) 775 87 14

LKPconsult.ru

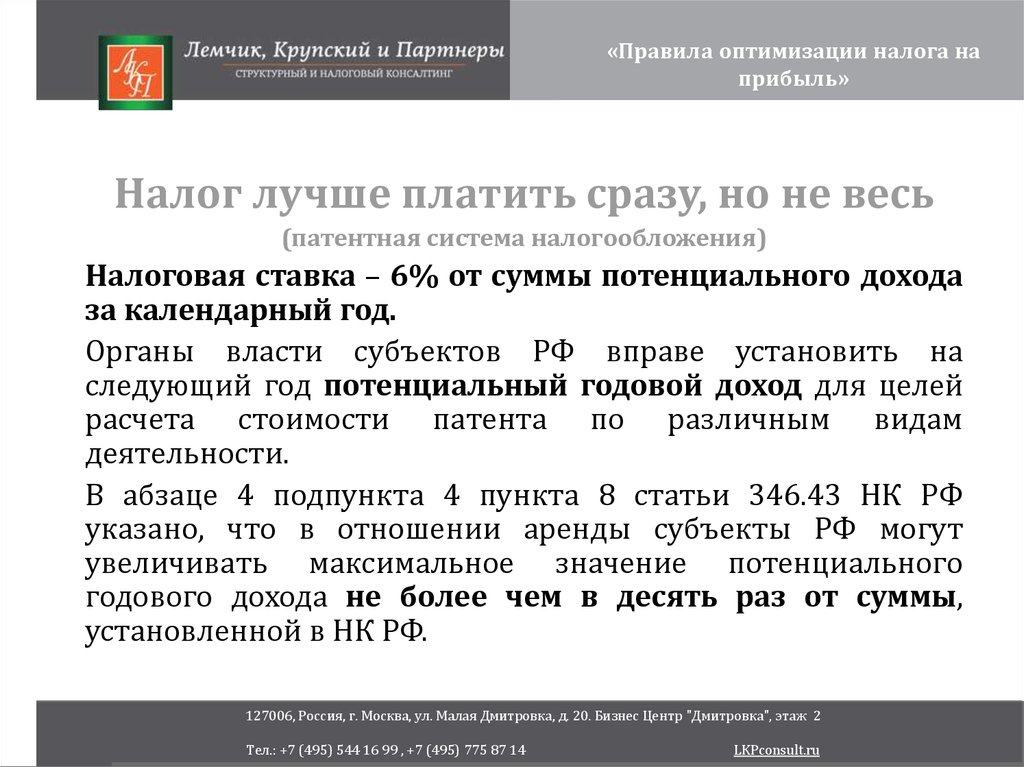

10.

«Правила оптимизации налога наприбыль»

Налог лучше платить сразу, но не весь

(патентная система налогообложения)

Налоговая ставка – 6% от суммы потенциального дохода

за календарный год.

Органы власти субъектов РФ вправе установить на

следующий год потенциальный годовой доход для целей

расчета стоимости патента по различным видам

деятельности.

В абзаце 4 подпункта 4 пункта 8 статьи 346.43 НК РФ

указано, что в отношении аренды субъекты РФ могут

увеличивать максимальное значение потенциального

годового дохода не более чем в десять раз от суммы,

установленной в НК РФ.

127006, Россия, г. Москва, ул. Малая Дмитровка, д. 20. Бизнес Центр "Дмитровка", этаж 2

Тел.: +7 (495) 544 16 99 , +7 (495) 775 87 14

LKPconsult.ru

11. Пример

Размер потенциально возможного к получениюгодового дохода в результате деятельности по сдаче в

аренду нежилых помещений в г. Москве:

• до 100 кв. м включительно – 1000 (доход в тыс. руб.);

• свыше 100 кв. метров до 300 кв. м включительно –

3000 (доход в тыс. руб.);

• свыше 300 кв. м до 600 кв. метров включительно –

5000 (доход в тыс. руб.);

• свыше 600 кв. м – 10 000 (доход в тыс. руб.).

ИП

Помещение

Годовой доход от

аренды

больше,

чем

потенциально

возможный доход

Арендатор

12.

«Правила оптимизации налога наприбыль»

«Амортизация» налога на прибыль

Перепродажа имущества эффективна (имущество, введенное

в эксплуатацию после 1 января 2016 года, будет признаваться

амортизируемым, если его первоначальная стоимость превышает 100

000 рублей).

Коэффициенты изменяются, но частично (ОС, используемые в

условиях агрессивной среды или повышенной сменности).

10 или 30 процентов (п. 9 ст. 258 НК РФ) - часть затрат на

приобретение или сооружение основного средства.

Долгу 10 лет – пора списать (даже если частично оплатил / признал /

письмо).

127006, Россия, г. Москва, ул. Малая Дмитровка, д. 20. Бизнес Центр "Дмитровка", этаж 2

Тел.: +7 (495) 544 16 99 , +7 (495) 775 87 14

LKPconsult.ru