management

managementSimilar presentations:

")

Экономический менеджмент

1. Экономический менеджмент

План изученияКоличество часов

Очная

Заочная форма

обучения

Лекции

30

8

Практические

занятия

30

6

Самостоятельная

работа

84

130

Курсовая работа

Экзамен

2. Тема 1. Система внутрифирменного экономического управления предприятием.

• Содержание внутрифирменногоэкономического управления как системы.

• Субъекты и объекты внутрифирменного

управления, их взаимосвязь и

взаимообусловленность.

• Учётная и налоговая политика предприятия

как основа внутрифирменного

экономического управления.

3.

Предприятие — самостоятельный хозяйственный субъект, производящий продукцию, выполняющий работы и оказывающийуслуги в целях удовлетворения общественных потребностей и получения прибыли.

Предприятие как юридическое лицо — это предприятие

(организация, фирма, концерн), отвечающее определенным признакам,

установленным законодательством страны.

Признаки юридического лица:

1. наличие своего имущества;

2. самостоятельная имущественная ответственность;

3. право приобретать, пользоваться и распоряжаться собственностью, а

также осуществлять от своего имени иные дозволенные законом

действия;

4. право от своего имени быть истцом и ответчиком в суде и арбитраже,

иметь самостоятельный бухгалтерский баланс, расчетный и иные счета

в банке.

4.

Основной целью предприятия в условиях рынка является получениеприбыли.

Это утверждение верно, но вряд ли достаточно полно. Не менее важной целью

любого предприятия в условиях рынка является обеспечение стабильной

финансовой устойчивости в его работе. Это более сложная для достижения цель,

которая включает в себя не только получение прибыли, но и устойчивое

ее получение, а добиться этого не так-то просто.

Предприятия могут достигать этой цели только в том случае,

если в своей работе будут придерживаться определенных принципов и выполнять

необходимые функции.

Видный немецкий экономист Г. Шмален выделяет следующие

≪краеугольные камни≫ управления предприятием: экономичность,

финансовая устойчивость, прибыль.

Принцип экономичности требует, чтобы достигались:

• определенный результат при наименьших затратах — принцип минимизации;

• при заданном объеме затрат наибольший результат — принцип максимизации.

5.

Следовательно, в основе своей принцип экономичности предъявляетсвойственное всем предприятиям само собой разумеющееся требование — не

тратить даром производственные факторы (ресурсы), т. е. работать

≪экономично≫.

Принцип финансовой устойчивости означает такую деятельность

предприятия, при которой оно могло в любой момент времени расплатиться по

своим долгам или собственными средствами, или путем отсрочки, или за счет

получения кредита.

Высшей целью предпринимательской деятельности является

превышение результатов над затратами, т. е. достижение как можно

большей прибыли или как можно более высокой рентабельности.

Идеальным является такое положение, когда получение максимальной прибыли

обеспечивает и более высокую рентабельность.

6. Механизм хозяйствования предприятия.

Денежныесредства

(первонача

льный

капитал)

Оборудование

Материалы

Работники

Затраты на

производство

Процесс

производства

Финансовый

результат

7. Состав имущества предприятия.

8.

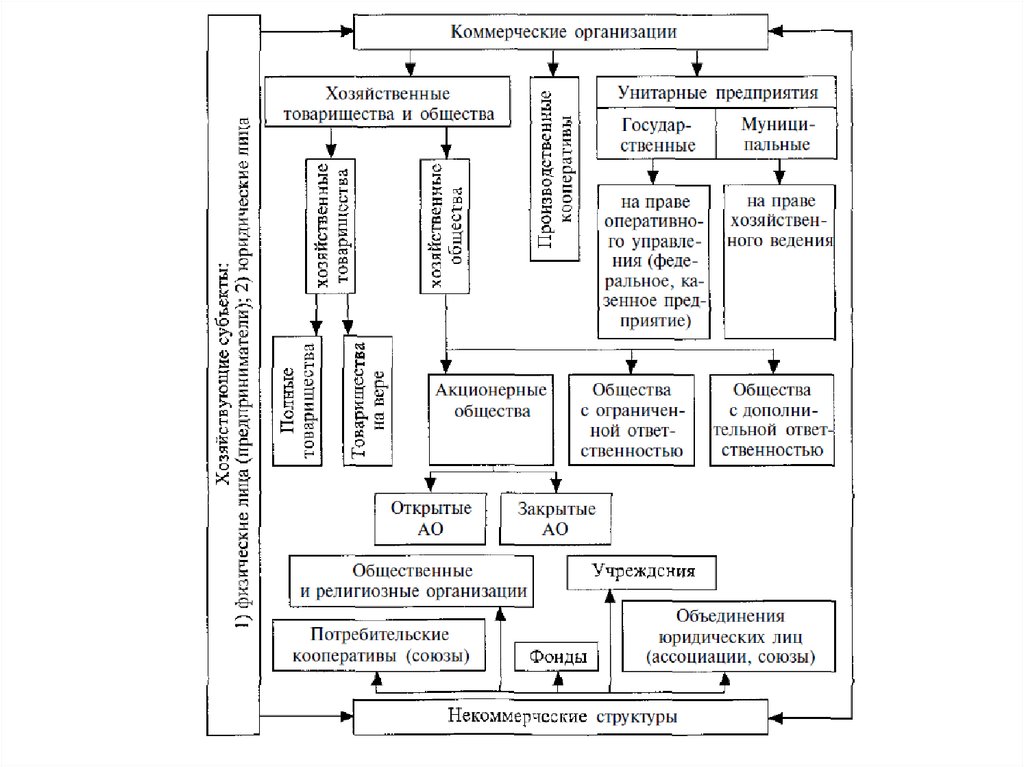

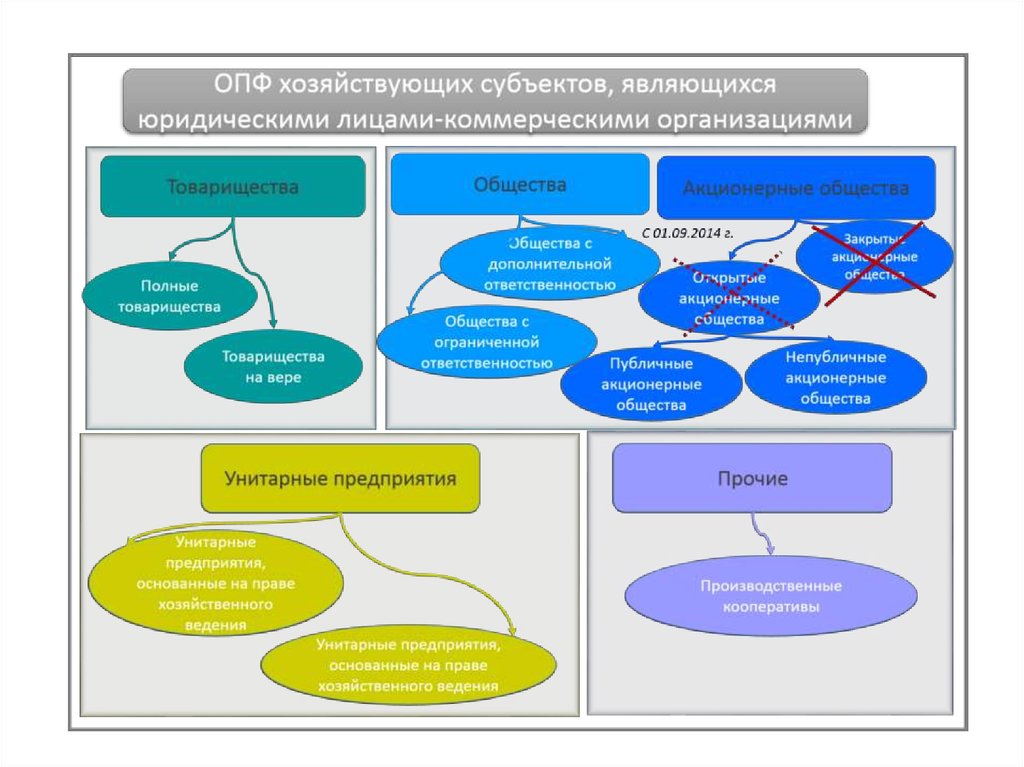

9. Изменения по организационно-правовым формам.

Хотя у ОДО имеется ряд преимуществ, среди которых сравнительно невысокая(4 тысячи рублей) госпошлина за регистрацию предприятия, эта форма ведения

бизнеса не пользуется популярностью в России. Бизнесмены предпочитают

весьма схожий вариант — общество с ограниченной ответственностью, при

котором, однако, их ответственность гораздо ниже.

По этой причине с 1 сентября 2014 года открывать ОДО запретили, а

существующим компаниям предложили бесплатно перерегистрироваться.

Публичное акционерное общество в России — форма организации

акционерного общества, при котором его акционеры пользуются правом

отчуждать свои акции. Организация и деятельность публичных акционерных

обществ регулируется федеральным законом Российской Федерации.

Поскольку открытое акционерное общество рассматривается законодателем

как публичное, для него предусматривается обязанность по раскрытию

информации в более широком формате по сравнению с непубличным

акционерным обществом. Данная норма предназначена для повышения

публичности и прозрачности процессов инвестирования.

До 01.09.2014 ГК РФ применял классификацию на ОАО и ЗАО, однако с

изменением законодательства в России применяется классификация на

публичные и непубличные акционерные общества.

10.

11. Внутрифирменное управление и управление фирмой как субъектом рынка

Основные информационные и материальные потоки во внешней ивнутренней сферах фирмы (НТП - научно-технический прогресс)

12. ПРИНЦИПЫ ВНУТРИФИРМЕННОГО УПРАВЛЕНИЯ

В.И. Терещенко выделяет 5 вопросов, правильные ответы на которыепозволяют достаточно эффективно организовать управление делом.

1. Для чего делается конкретная работа? Ответ обеспечивает

целесообразность деятельности на всех стадиях.

2. Почему данная работа выполняется именно здесь, в этом

подразделении? Ответ способствует оптимизации структуры фирмы.

3. Почему то, что делается, выполняется в какой-то определенный

период? Ответ позволяет правильно спланировать этапы деятельности

фирмы, ее подразделений и работников.

4. Почему основную работу исполняет именно этот человек, а не другой?

Ответ является предпосылкой для эффективного материального и

морального стимулирования конкретных работников.

5. Почему это делается так, а не иначе? Ответ обеспечивает климат

постоянного поиска в области технологических усовершенствований.

13. На сегодняшний день к основным функциям менеджмента относятся :

На сегодняшний день к основным функциямменеджмента относятся :

1.

2.

3.

4.

5.

планирование,

организация,

мотивация,

координация,

контроль.

14. Внутрифирменное планирование как важнейшая функция внутрифирменного управления

Внутрифирменное планирование как функция управления состоитв обоснованном определении основных направлений и пропорций

развития производства с учетом материальных источников его

обеспечения и спроса рынка.

Сущность планирования проявляется:

1. в конкретизации целей развития всей фирмы и каждого

подразделения в отдельности на установленный период;

2. определении хозяйственных задач, средств их достижения,

сроков и последовательности реализации;

3. выявлении материальных, трудовых и финансовых ресурсов,

необходимых для решения поставленных задач.

15.

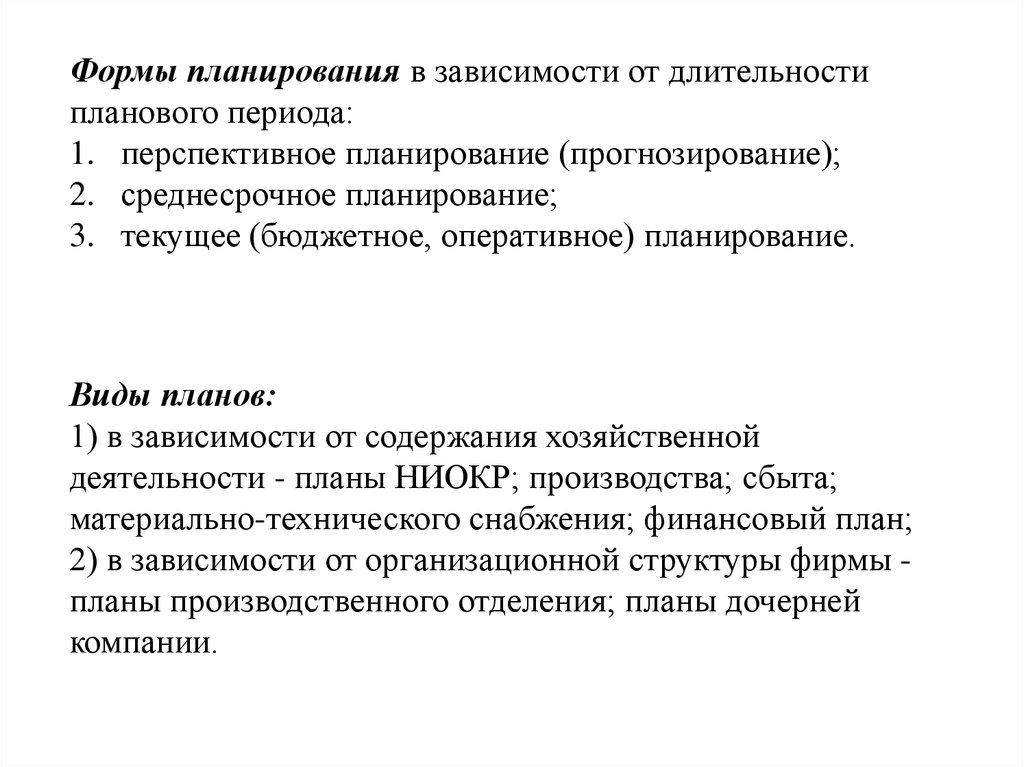

Формы планирования в зависимости от длительностипланового периода:

1. перспективное планирование (прогнозирование);

2. среднесрочное планирование;

3. текущее (бюджетное, оперативное) планирование.

Виды планов:

1) в зависимости от содержания хозяйственной

деятельности - планы НИОКР; производства; сбыта;

материально-технического снабжения; финансовый план;

2) в зависимости от организационной структуры фирмы планы производственного отделения; планы дочерней

компании.

16.

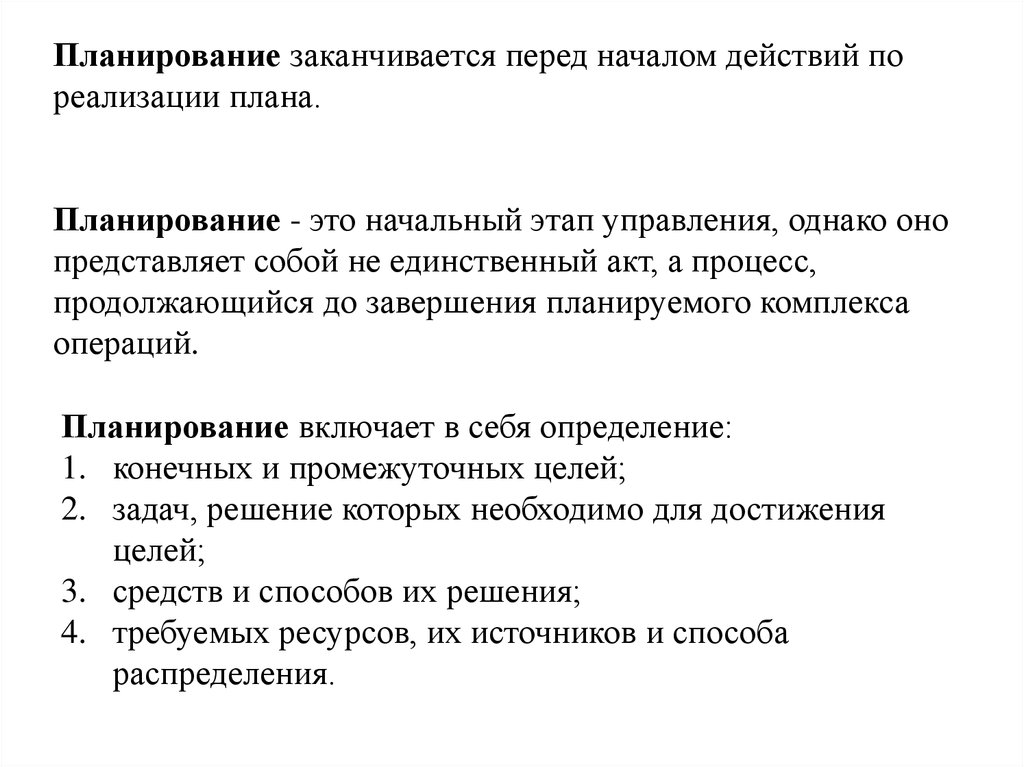

Планирование заканчивается перед началом действий пореализации плана.

Планирование - это начальный этап управления, однако оно

представляет собой не единственный акт, а процесс,

продолжающийся до завершения планируемого комплекса

операций.

Планирование включает в себя определение:

1. конечных и промежуточных целей;

2. задач, решение которых необходимо для достижения

целей;

3. средств и способов их решения;

4. требуемых ресурсов, их источников и способа

распределения.

17. Учётная политика предприятия как основа внутрифирменного экономического управления.

Учетная политика - совокупность способов ведения бухгалтерского учета

и составления бухгалтерской отчетности, избранных организацией в

соответствии с условиями хозяйствования.

Прежде всего, следует выделить собственно бухгалтерский учет, который

теперь многими на западный манер называется финансовым. Он

регулируется Министерством финансов РФ. Именно оно подготовило и

провело через Государственную Думу Федеральный закон от 21.11.1996 №

129-ФЗ «О бухгалтерском учете» .

Вторым документом, который довольно жестко организует бухгалтерский

(финансовый) учет стал План счетов бухгалтерского учета финансовохозяйственной деятельности предприятий, утвержденный приказом Минфина

СССР № 56 от 01.11.1991 года. В дальнейшем этот план счетов был

существенно переработан в целях еще большего приближения к

международной практике, путем издания приказа Минфина России от

29.07.1998 № 34н «Об утверждении Положения по ведению бухгалтерского

учета и бухгалтерской отчетности в Российской Федерации»

18.

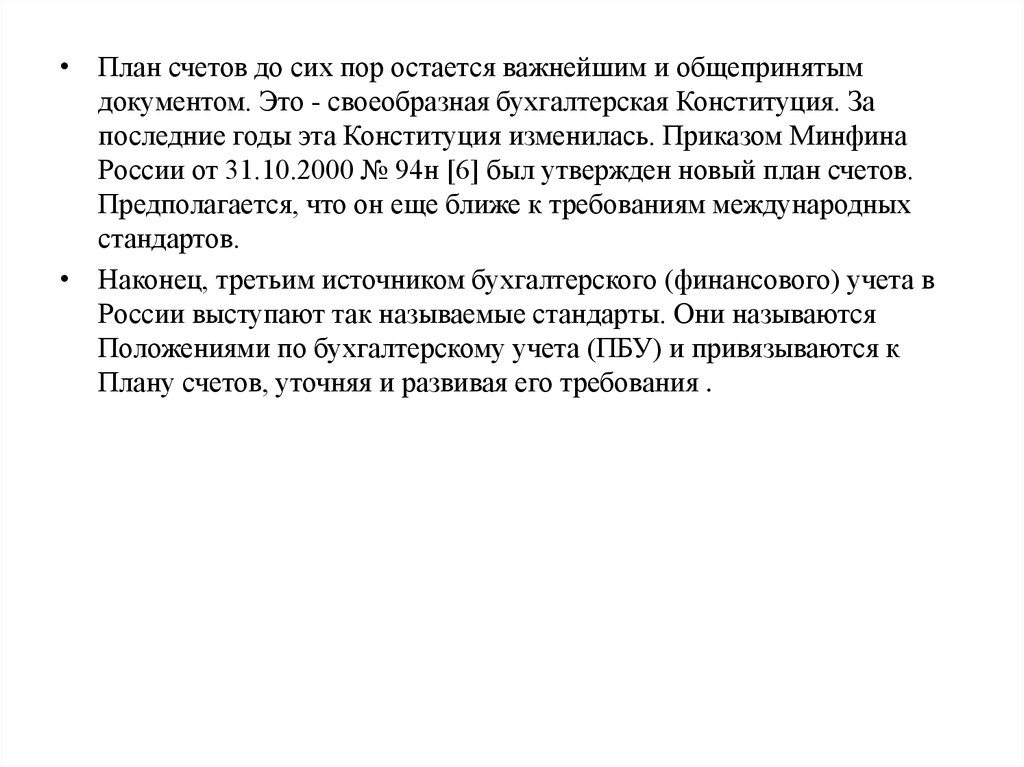

• План счетов до сих пор остается важнейшим и общепринятымдокументом. Это - своеобразная бухгалтерская Конституция. За

последние годы эта Конституция изменилась. Приказом Минфина

России от 31.10.2000 № 94н [6] был утвержден новый план счетов.

Предполагается, что он еще ближе к требованиям международных

стандартов.

• Наконец, третьим источником бухгалтерского (финансового) учета в

России выступают так называемые стандарты. Они называются

Положениями по бухгалтерскому учета (ПБУ) и привязываются к

Плану счетов, уточняя и развивая его требования .

19.

20.

Кто имеет право применять патентную системуналогообложения

Индивидуальные предприниматели, средняя численность наемных

работников которых, не превышает за налоговый период, по всем видам

предпринимательской деятельности, осуществляемым индивидуальным

предпринимателем, 15 человек ( ст. 346.43.НК РФ)

Патентная система налогообложения не применяется в отношении видов

предпринимательской деятельности, осуществляемых в рамках договора

простого товарищества (договора о совместной деятельности) или

договора доверительного управления имуществом (п.6 ст.346.43 НК РФ)

Порядок расчета налога

Налоговая база - денежное выражение потенциально возможного к

получению индивидуальным предпринимателем годового дохода по виду

предпринимательской деятельности, в отношении которого применяется

патентная система налогообложения, устанавливаемого на календарный

год законом субъекта Российской Федерации.

Налоговая ставка 6%

21. Налоговая политика предприятия как основа внутрифирменного экономического управления.

• Принятие главы 25 НК РФ официально ввело так называемыйналоговый учет. И теперь возникло два параллельных учета бухгалтерский и налоговый.

• В результате на предприятиях возникают две учётные политики: в

целях финансового учёта и в целях налогообложения.

Налоговая политика организации — это система методов (способов),

приемов, методик ведения налогового учета, а также формирования,

оптимизации, исчисления и анализа налоговых показателей. Под

налоговыми показателями понимается величина налоговых платежей, а

также относительные величины, характеризующие:

• долю налогов и сборов в активах и пассивах организации;

• соотношение сумм различных видов налогов;

• налоговую платежеспособность организации и т.д.

22.

Особую роль в налоговой политике играет оптимизация налоговыхплатежей, поэтому главная цель налоговой политики — определение

оптимальной величины налоговых платежей и, как следствие, увеличение

финансового результата.

Оптимальной считается величина налоговых платежей, которая:

1. рассчитана с учетом использования законных способов ее

минимизации;

2. определена с учетом выбора наиболее приемлемой налоговой базы

налога или налогового режима для организации;

3. не уменьшает финансового результата.

Основными задачами налоговой политики являются:

1. планирование потоков налоговых платежей;

2. оптимизация величины налоговых платежей, т.е. их снижение без

ущерба экономической эффективности деятельности организации;

3. анализ выполнения плановых налоговых показателей и эффективности

налогового планирования;

4. составление оптимального графика погашения обязательств по выплате

налогов и сборов;

5. формирование эффективной технологии расчетов по налоговым

платежам.