")

налогового менеджмента как системы управления:")

management

managementSimilar presentations:

Теоретические основы налогового менеджмента

1. Тема 1

«Теоретические основыналогового

менеджмента»

2. Вопросы для обсуждения:

1. Понятие налогового менеджмента и егосоотношение с понятиями управление

налогами и налоговым планированием.

2. Цель, задачи, функции и инструменты

налогового менеджмента.

3. Современные концепции налогового

менеджмента

3. Вопрос 1. Понятие налогового менеджмента и его соотношение с понятиями управление налогами и налоговым планированием.

Налоговый менеджмент - это совокупность приемови методов организации налоговых отношений с

целью обеспечения формирования доходной части

бюджета и влияния налогов на развитие

производства и социальной сферы.

Налоговый менеджмент – это часть общей системы управления

рыночной экономикой, то есть часть общего менеджмента в

целом.

В основе налогового менеджмента лежат общие принципы и

фундаментальные положения управления экономикой,

системного подхода и анализа.

4. Составляющие налогового менеджмента:

1.Законотворческая деятельность. В процессе ее

определяются принципы налогообложения, устанавливаются

виды налогов, их элементы, разрабатывается порядок

расчетов с бюджетом.

2.

Планирование налогов. Оно предусматривает определение

сумм налогов, которые должны ежегодно поступать в бюджет

для финансирования расходов.

3.

Налоговый контроль. Предусматривает ведение налогового

учета и осуществление контроля за соблюдением налогового

законодательства.

Налоговый учет включает учет налогоплательщиков и учет

начисленных и фактически уплаченных сумм в бюджет.

Контроль за соблюдением налогового законодательства

осуществляется путем проведения камеральных,

документальных и тематических проверок.

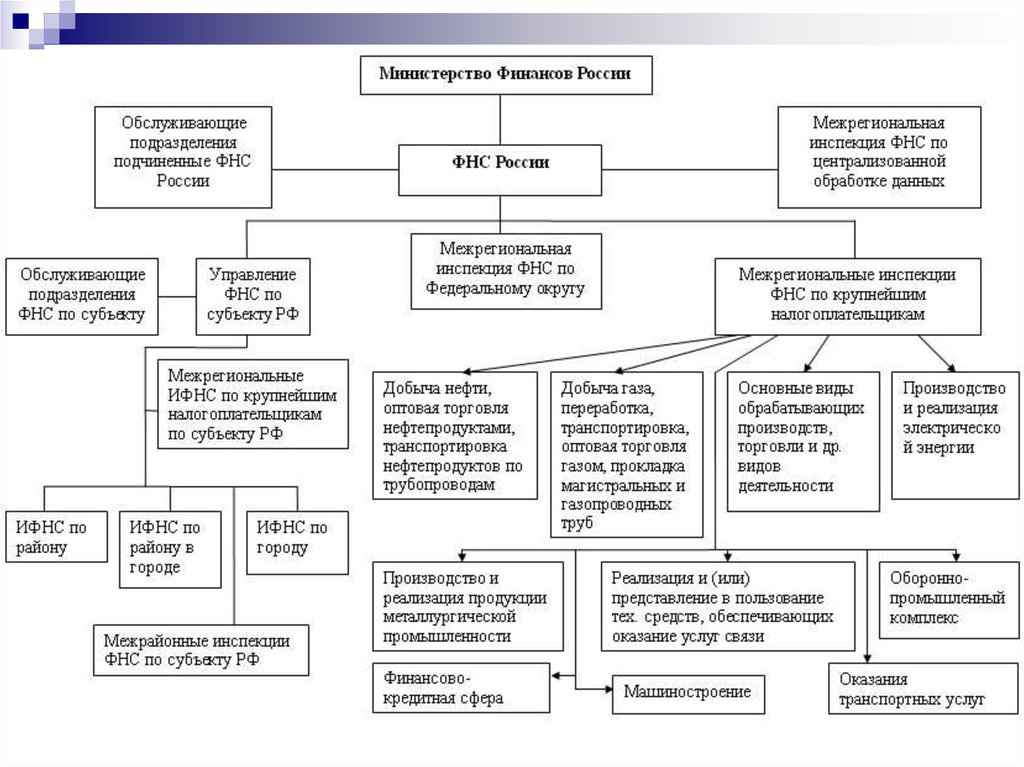

5. Организационные основы налогового менеджмента

Управление в сфере налогообложенияосуществляют:

Органы законодательной и исполнительной

власти.

Органы

оперативного управления в

налоговой сфере.

Органы нефинансового профиля, которые

выполняют лишь отдельные функции,

связанные с налоговой деятельностью (ФСБ,

МВД, таможня).

6.

7. В соответствии с делением общей системы финансов на государственные финансы и финансы предприятий (организаций или корпораций)

необходимо выделять два звена(уровня) налогового менеджмента:

макроуровень – государственный

налоговый менеджмент;

микроуровень – налоговый менеджмент

предприятий (организаций) или

корпоративный налоговый менеджмент

8. Налоговое планирование

- это основанный на прогнозных параметрах процессопределения наиболее эффективных направлений движения

и оптимизации объема, состава и структуры входящих и

исходящих налоговых потоков на предстоящий год и (или)

перспективу государством и хозяйствующим субъектом.

Целью государственного налогового планирования

является оптимальное по объему, составу и структуре

финансовое обеспечение расходных полномочий органов

власти всех уровней в рамках реализации концепции

государственной экономической, финансовой, социальной и

налоговой политики.

Целью корпоративного налогового планирования

является оптимизация налоговых потоков предприятием в

рамках реализации его экономической, финансовой и

налоговой политики.

9. Государственное налоговое планирование решает следующие основные задачи:

формирование правового поля и налоговогозаконодательства;

построение рациональной налоговой системы исходя

из конкретной социально-экономической ситуации,

основанной на оптимальных параметрах совокупного

налогового бремени и структуры системы налогов;

оптимизация объектов налогообложения и налоговой

базы;

разработка рациональной системы налоговых скидок

и льгот;

разработка налогового бюджета на предстоящий

финансовый год и среднесрочную перспективу.

10. Вопрос 2. Цель, задачи, функции и инструменты налогового менеджмента.

Налоговый менеджмент как система управления имеетсвой объект управления и субъект управления.

Субъектами налогового менеджмента выступают

государство в лице законодательных и

исполнительных органов власти, а также сами

налогоплательщики – юридические лица

(предприятии, организации).

Объектом налогового менеджмента являются

налоговые потоки, совершающие свое движение в

результате выполнения налогами своих функций

(совокупного эквивалента ценности услуг

государства, фискальной, регулирующей и

контрольной), а также налогового процесса на

макро– и микроуровне.

11.

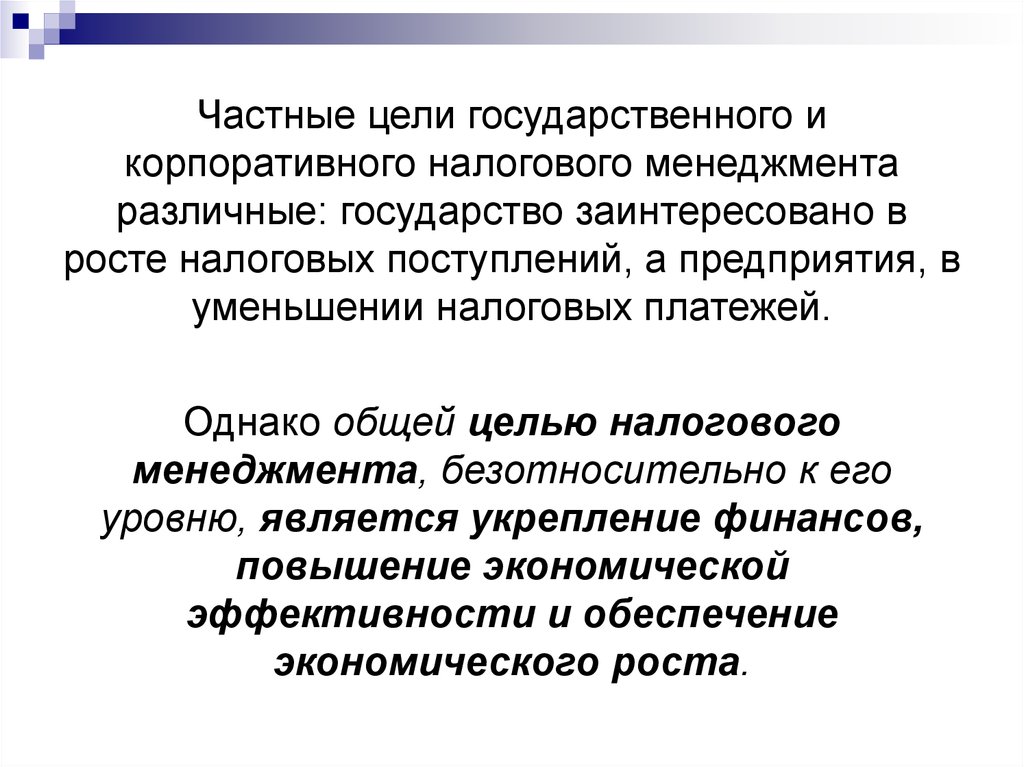

Частные цели государственного икорпоративного налогового менеджмента

различные: государство заинтересовано в

росте налоговых поступлений, а предприятия, в

уменьшении налоговых платежей.

Однако общей целью налогового

менеджмента, безотносительно к его

уровню, является укрепление финансов,

повышение экономической

эффективности и обеспечение

экономического роста.

12. Налоговый менеджмент в системе налоговых отношений и организационно-налоговых категорий управления налоговым процессом на

макроуровне13. Функции налогового менеджмента

Функциями субъектаналогового менеджмента

являются традиционные

функции управления вообще

с учетом налоговой

специфики: организация

налогового процесса,

налоговое планирование

(прогнозирование),

налоговое регулирование и

мотивация, налоговый

контроль.

Функции субъекта налогового

менеджмента связаны с

деятельностью по

реализации функций объекта

на практике.

Функциями объекта

налогового менеджмента

выступают функции налогов:

совокупного эквивалента

ценности общественных

благ, фискальная,

регулирующая и

контрольная.

Функции объекта

предполагают

потенциальную возможность

реализации объективной

сущности налогов

14. Задачи налогового менеджмента:

обеспечение налоговыми доходными источниками деятельностисубъекта управления;

эффективное использование налоговых доходов и налоговой прибыли;

оптимизация входящих и исходящих налоговых потоков;

обеспечение роста налоговой прибыли (разницы между налоговыми

доходами и налоговыми расходами) при допустимом уровне налоговых

рисков;

минимизация налоговых рисков при заданном объеме налоговой

прибыли;

достижение финансовой устойчивости и платежеспособности субъекта

управления;

внедрение в практику управления системы налогового планирования и

бюджетирования;

повышение эффективности мер налогового регулирования и

налогового контроля;

другие задачи.

Результатом решения этих задач является обеспечение налогового

равновесия и сбалансированности налоговых потоков, т. е. надлежащее

выполнение налоговым менеджментом всех своих функций.