economics

economicsSimilar presentations:

")

Производственные фонды

1.

Основные производсвенныефонды

Куликова

М.А.

2.

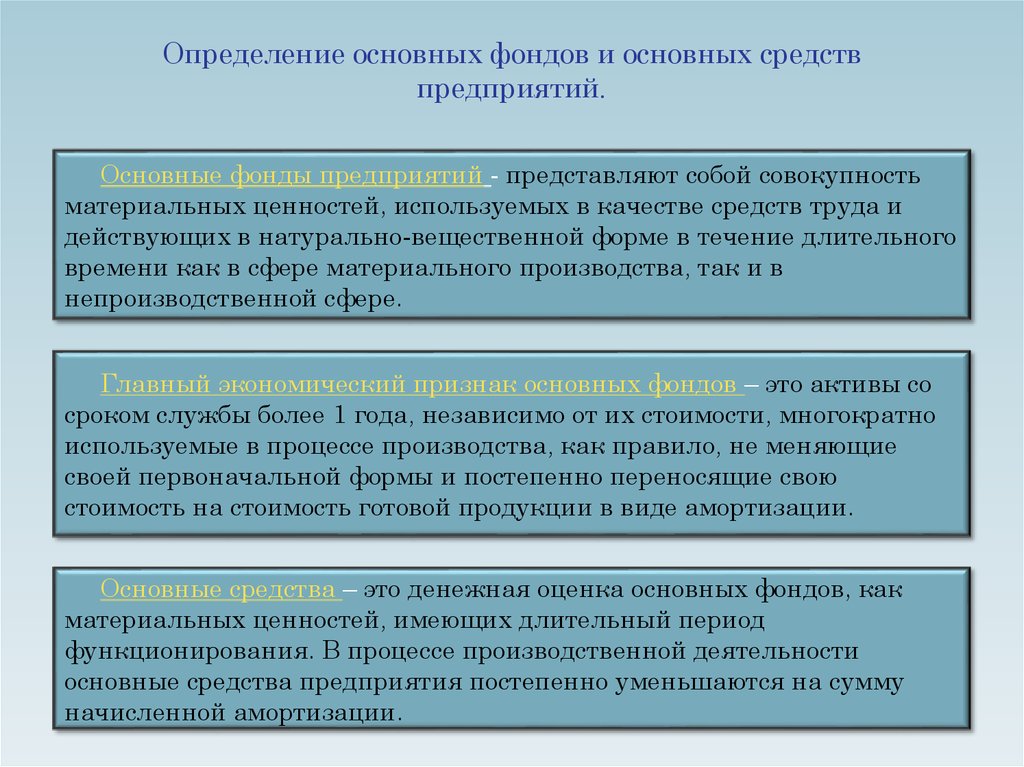

Определение основных фондов и основных средствпредприятий.

Основные фонды предприятий - представляют собой совокупность

материальных ценностей, используемых в качестве средств труда и

действующих в натурально-вещественной форме в течение длительного

времени как в сфере материального производства, так и в

непроизводственной сфере.

Главный экономический признак основных фондов – это активы со

сроком службы более 1 года, независимо от их стоимости, многократно

используемые в процессе производства, как правило, не меняющие

своей первоначальной формы и постепенно переносящие свою

стоимость на стоимость готовой продукции в виде амортизации.

Основные средства – это денежная оценка основных фондов, как

материальных ценностей, имеющих длительный период

функционирования. В процессе производственной деятельности

основные средства предприятия постепенно уменьшаются на сумму

начисленной амортизации.

3.

Классификации основных фондовпредприятий.

Основные фонды

По участию в

производственн

ом процессе

• Основные

производственные фонды

• Основные

фонды

непроиздственного

назначения

По видам

объектов

• Материальные фонды

• Нематериальные активы

По воздействию

на предметы

труда

По

использованию

• Активные

основные фонды

• Пассивные

основные фонды

• Основные

фонды на

консервации

• Основные

фонды в

эксплуатации

• Основные

фонды в

ремонте

• Основные

фонды в запасе

По

принадлежност

и

собственнику

• Собственные

основные

фонды

• Арендуемые

основные

фонды

4.

Классификация по участию впроизводственном процессе.

Производственные фонды

непосредственно участвуют в

процессе производства или

обслуживают его.

Производственные корпуса,

здания, транспортные

средства, инструменты и

т.п.

Непроизводственные фонды

не участвуют в создании

продукта и на ход

производственного процесса

влияют только косвенно.

Жилые дома, общежития,

школы, детские сады и т.п.

5.

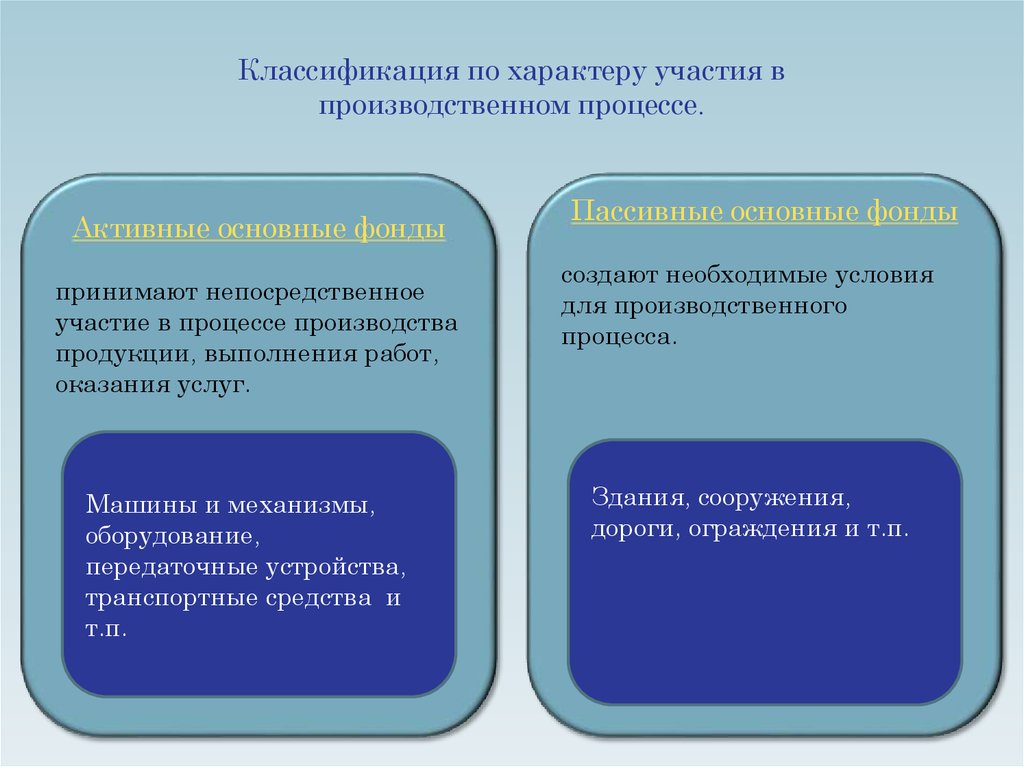

Классификация по характеру участия впроизводственном процессе.

Активные основные фонды

принимают непосредственное

участие в процессе производства

продукции, выполнения работ,

оказания услуг.

Машины и механизмы,

оборудование,

передаточные устройства,

транспортные средства и

т.п.

Пассивные основные фонды

создают необходимые условия

для производственного

процесса.

Здания, сооружения,

дороги, ограждения и т.п.

6.

Классификация по видам обьектов.Материальные

Здания, сооружения,

машины и оборудования,

инструмент ,

производственный и

хозяйственный инвентарь,

рабочий продуктивный

скот, многолетние

насаждения, транспорт и

т.п.

Нематериальные

Особый вид основных фондов

не имеющих материально –

вещественной формы ,но

принимающих участие в

производственном процессе и

приносящих доход.

Права пользования

земельным участками,

патент, лицензии, ноу-хау,

программные продукты и

т.п.

7.

Учет и оценка основных производственных средств .Учет основных средств осуществляется в натуральной и денежной формах.

Стоимостную оценку ОПФ производят:

• по первоначальной стоимости (ОФп) (цена приобретения объекта, доставка

и установка объекта); по первоначальной стоимости (ОФп) (цена

приобретения объекта, доставка и установка объекта);

• по восстановительной стоимости (ОФвос) (затраты на воспроизводство

основных фондов в современных условиях; устанавливается во время

переоценки ОФ);

• по остаточной стоимости (ОФост) (разность между балансовой стоимостью и

величиной износа); по остаточной стоимости (ОФост) (разность между

балансовой стоимостью и величиной износа);

• по ликвидационной стоимости (ОФлик) (стоимость основных фондов на

момент выбытия из процесса производства или стоимость металлолома).

Балансовая стоимость - та стоимость, по которой объект учитывается в

балансе предприятия (если объект не подлежал переоценке, то он

учитывается по первоначальной стоимости, после переоценки по

восстановительной стоимости).

8.

Виды стоимостных оценок основных фондов.Цена

закупки

ОФ

Первоначальна

я стоимость

=

Восстановитель

ная стоимость

=

Первоначальна

я стоимость

x

Остаточная

стоимость

=

Балансовая

стоимость

_

+

Транспортные

расходы

+

Установка

и монтаж

Коэффициент

перерасчета

Амортизация

9.

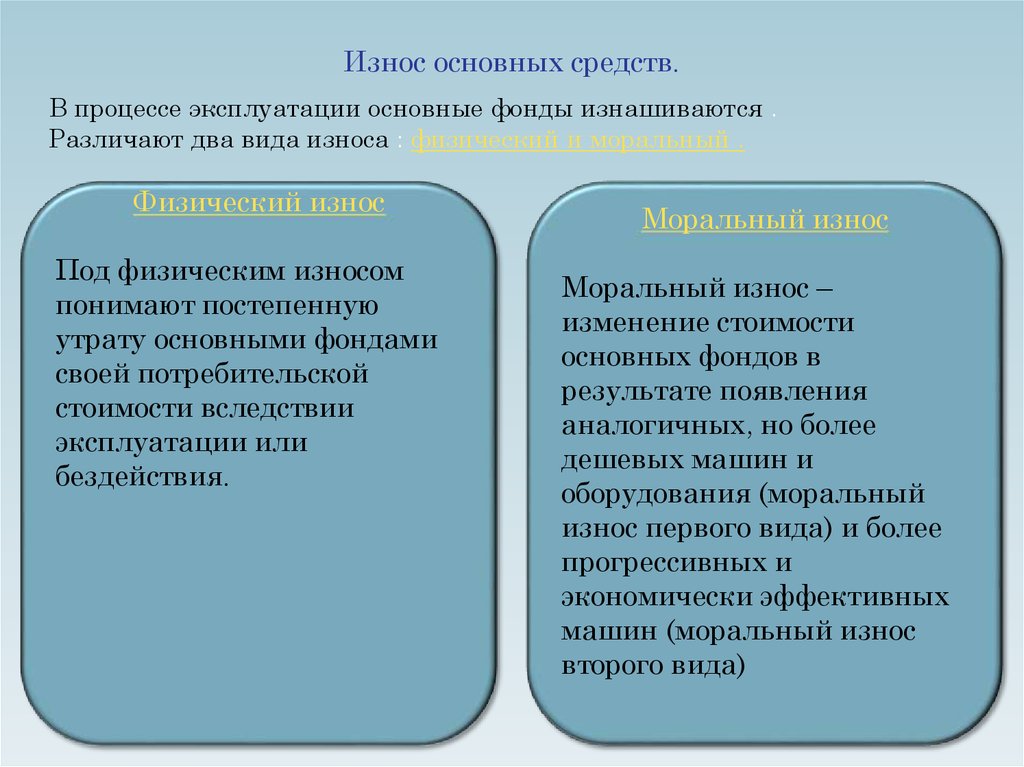

Износ основных средств.В процессе эксплуатации основные фонды изнашиваются .

Различают два вида износа : физический и моральный .

Физический износ

Под физическим износом

понимают постепенную

утрату основными фондами

своей потребительской

стоимости вследствии

эксплуатации или

бездействия.

Моральный износ

Моральный износ –

изменение стоимости

основных фондов в

результате появления

аналогичных, но более

дешевых машин и

оборудования (моральный

износ первого вида) и более

прогрессивных и

экономически эффективных

машин (моральный износ

второго вида)

10.

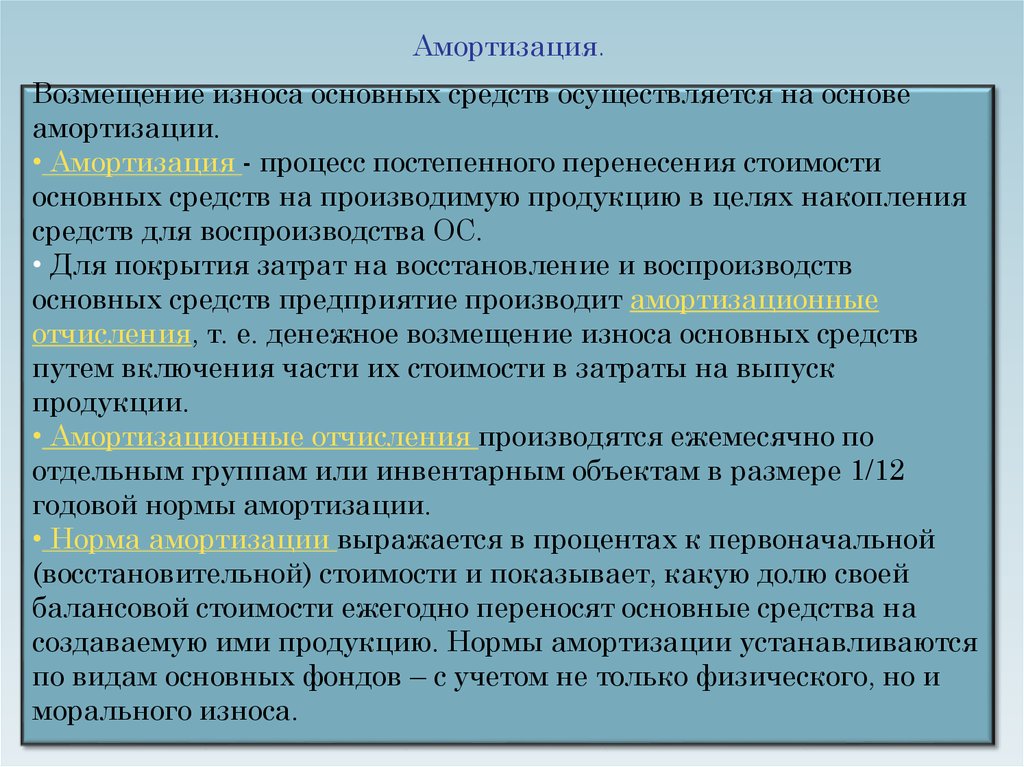

Амортизация.Возмещение износа основных средств осуществляется на основе

амортизации.

• Амортизация - процесс постепенного перенесения стоимости

основных средств на производимую продукцию в целях накопления

средств для воспроизводства ОС.

• Для покрытия затрат на восстановление и воспроизводств

основных средств предприятие производит амортизационные

отчисления, т. е. денежное возмещение износа основных средств

путем включения части их стоимости в затраты на выпуск

продукции.

• Амортизационные отчисления производятся ежемесячно по

отдельным группам или инвентарным объектам в размере 1/12

годовой нормы амортизации.

• Норма амортизации выражается в процентах к первоначальной

(восстановительной) стоимости и показывает, какую долю своей

балансовой стоимости ежегодно переносят основные средства на

создаваемую ими продукцию. Нормы амортизации устанавливаются

по видам основных фондов – с учетом не только физического, но и

морального износа.

11.

Место амортизации в системевоспроизводства основных фондов.

Основные

фонды

Воспроизводство

основных фондов

Износ основных

фондов

Амортизационны

й фонд

Амортизация

основных фондов

Реализация

готовой

продукции

Себестоимость

готовой

продукции

12.

Способы начисления амортизации.Способы начисления

амортизации

Для бухгалтерского учета

• Линейный способ

• Способ уменьшаемого

остатка

• Способ списания стоимости

по сумме чисел лет срока

полезного использования

• Способ списания стоимости

пропорционально объёму

продукции

Для налогового учета

• Линейный метод

• Нелинейный метод

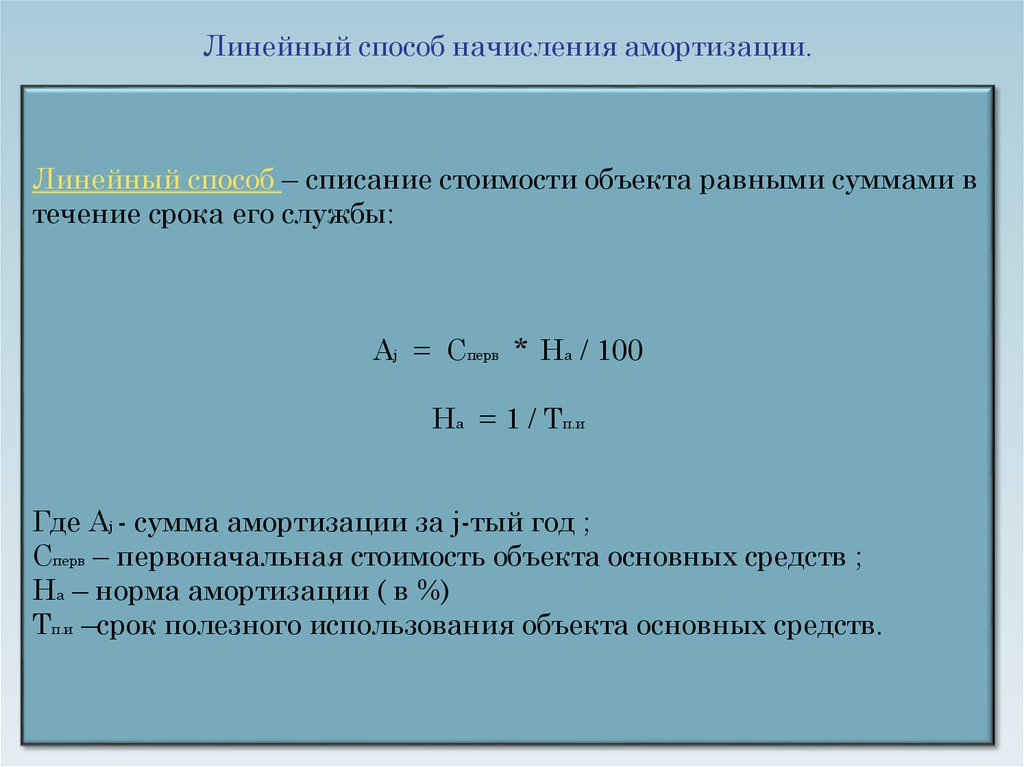

13.

Линейный способ начисления амортизации.Линейный способ – списание стоимости объекта равными суммами в

течение срока его службы:

Aj = Cперв * Ha / 100

Ha = 1 / Tп.и

Где Aj - сумма амортизации за j-тый год ;

Cперв – первоначальная стоимость объекта основных средств ;

На – норма амортизации ( в %)

Тп.и –срок полезного использования объекта основных средств.

14.

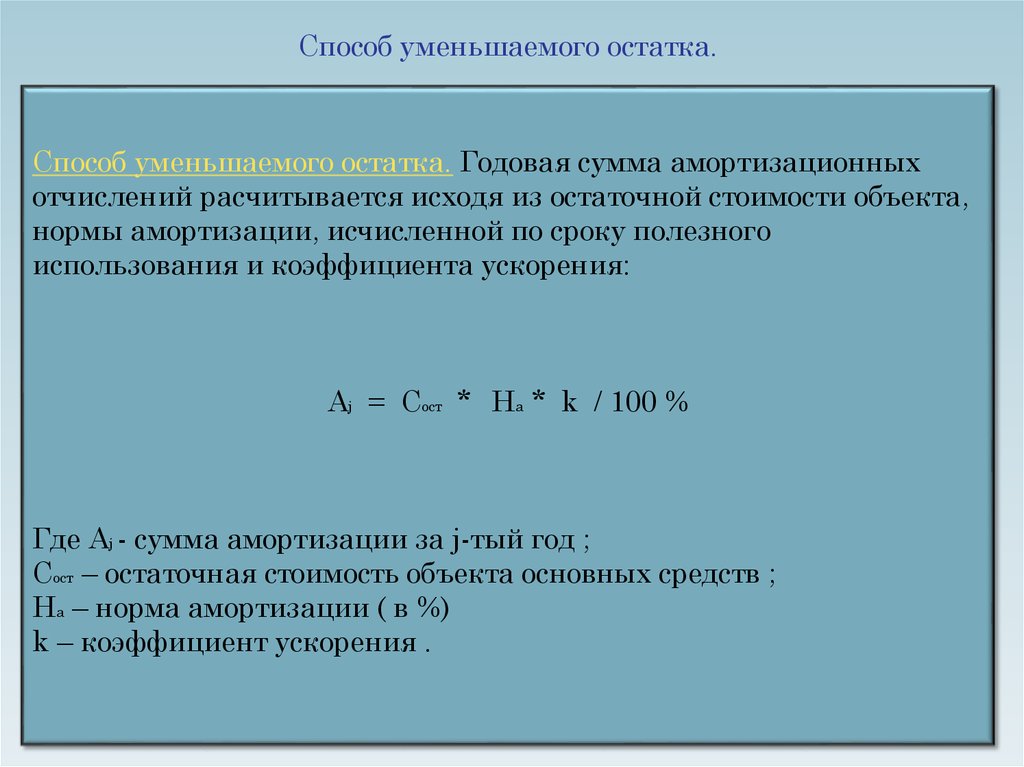

Способ уменьшаемого остатка.Способ уменьшаемого остатка. Годовая сумма амортизационных

отчислений расчитывается исходя из остаточной стоимости объекта,

нормы амортизации, исчисленной по сроку полезного

использования и коэффициента ускорения:

Aj = Cост * Ha * k / 100 %

Где Aj - сумма амортизации за j-тый год ;

Cост – остаточная стоимость объекта основных средств ;

На – норма амортизации ( в %)

k – коэффициент ускорения .

15.

Способ списания стоимости по сумме чисел летсрока полезного использования.

Способ списания стоимости по сумме чисел лет срока полезного

использования (способ суммы годичных чисел) – это также способ

ускоренной амортизации ,по которому стоимость основных средств

списывается в сумме, равной долям оставшихся лет в общей сумме

лет:

Aj = Cперв * ( Тп.и - j +1 / Si )

Где Aj - сумма амортизации за j-тый год ;

Cперв – первоначальная стоимость объекта основных средств ;

Si – сумма чисел лет срока службы объекта;

Тп.и – срок полезного использования объекта .

16.

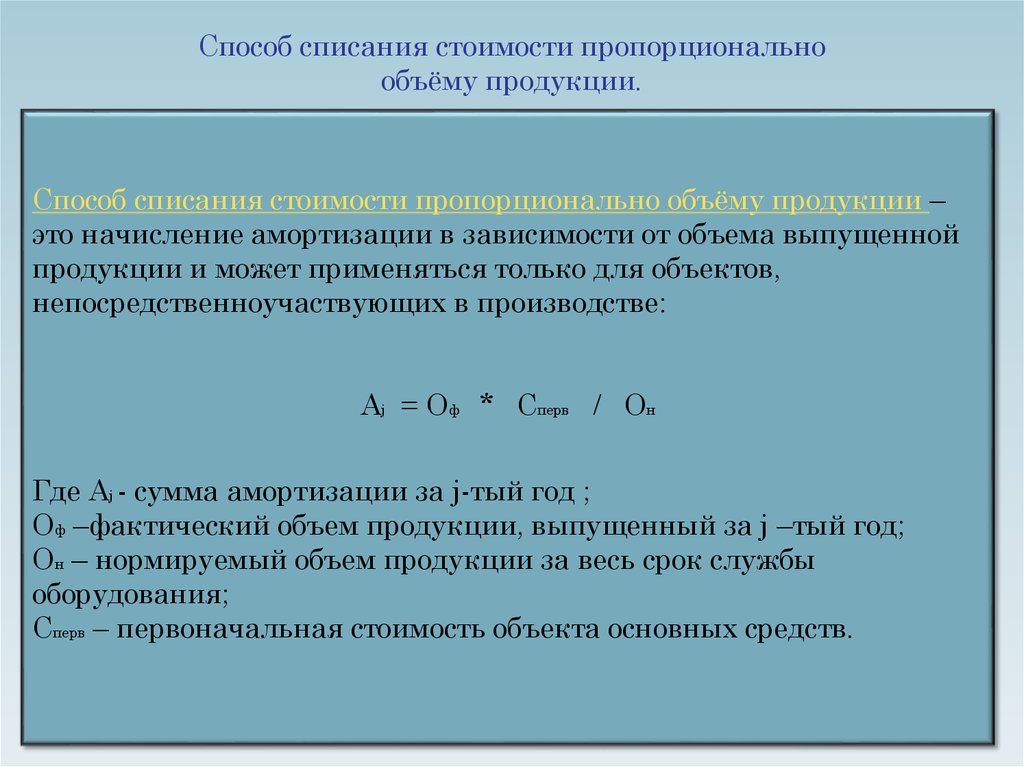

Способ списания стоимости пропорциональнообъёму продукции.

Способ списания стоимости пропорционально объёму продукции –

это начисление амортизации в зависимости от объема выпущенной

продукции и может применяться только для объектов,

непосредственноучаствующих в производстве:

Aj = Оф * Сперв / Он

Где Aj - сумма амортизации за j-тый год ;

Оф –фактический объем продукции, выпущенный за j –тый год;

Он – нормируемый объем продукции за весь срок службы

оборудования;

Cперв – первоначальная стоимость объекта основных средств.

17.

Показатели эффективности использования основныхпроизводственных средств

Обобщающими показателями эффективности использования

основных средств являются:

Фондоотдача (Фотд)

Фондоемкость (Фемк)

Фондовооруженность

труда (Фв).

18.

Фондоотдача.Фондоотдача (Фотд ) показывает, какой объем товарной продукции

приходится на один рубль среднегодовой стоимости основных

средств. Чем выше фондоотдача, тем эффективнее используются

основные средства.

Фотд = ВП / ОФср

Где ВП -объем товарной продукции.

ОФср. – среднегодовая стоимость основных производственных

фондов.

19.

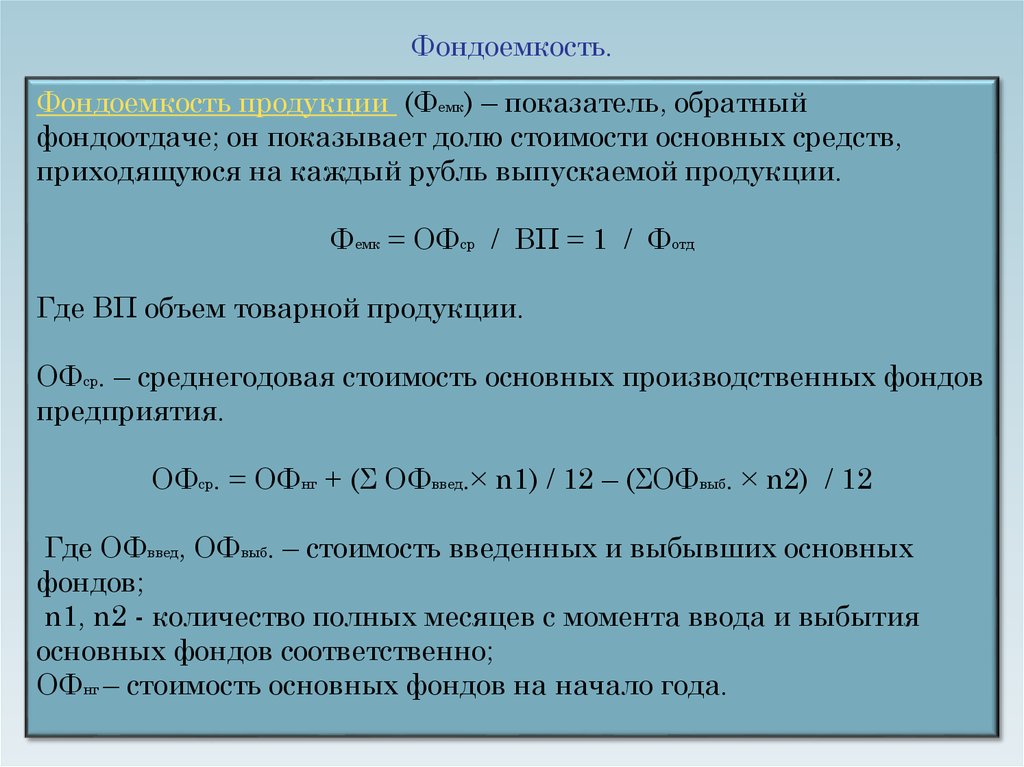

Фондоемкость.Фондоемкость продукции (Фемк) – показатель, обратный

фондоотдаче; он показывает долю стоимости основных средств,

приходящуюся на каждый рубль выпускаемой продукции.

Фемк = ОФср / ВП = 1 / Фотд

Где ВП объем товарной продукции.

ОФср. – среднегодовая стоимость основных производственных фондов

предприятия.

ОФср. = ОФнг + (Σ ОФввед.× n1) / 12 – (ΣОФвыб. × n2) / 12

Где ОФввед, ОФвыб. – стоимость введенных и выбывших основных

фондов;

n1, n2 - количество полных месяцев с момента ввода и выбытия

основных фондов соответственно;

ОФнг – стоимость основных фондов на начало года.

20.

Фондовооруженность труда.Фондовооруженность труда (Фв) показывает стоимость основных

средств, приходящихся на одного среднесписочного работника

промышленно-производственного персонала

Фв = ОФср / Чппп

Где Чппп – среднесписочная численность персонала.

21.

Показатели движения основных средств.Коэффициент обновления - определяется отношением стоимости

новых основных фондов к стоимости основных средств на конец

отчетного периода.

Кобн = ОФнов /ОФкг

Где ОФнов – стоимость новых (вновь введенных) фондов в течение

отчетного (планового) периода;

ОФкг – стоимость основных фондов на конец отчетного (планового)

года.

ОФкг = ОФнг + ОФнов - ОФвыб

Коэффициент выбытия - определяется отношением стоимости всех

выбывших основных фондов к стоимости основных фондов на

начало отчетного периода.

Квыб. = ОФвыб / ОФнг

Где ОФвыб – стоимость выбывших в течение года фондов;

ОФнг – стоимость фондов на начало года.

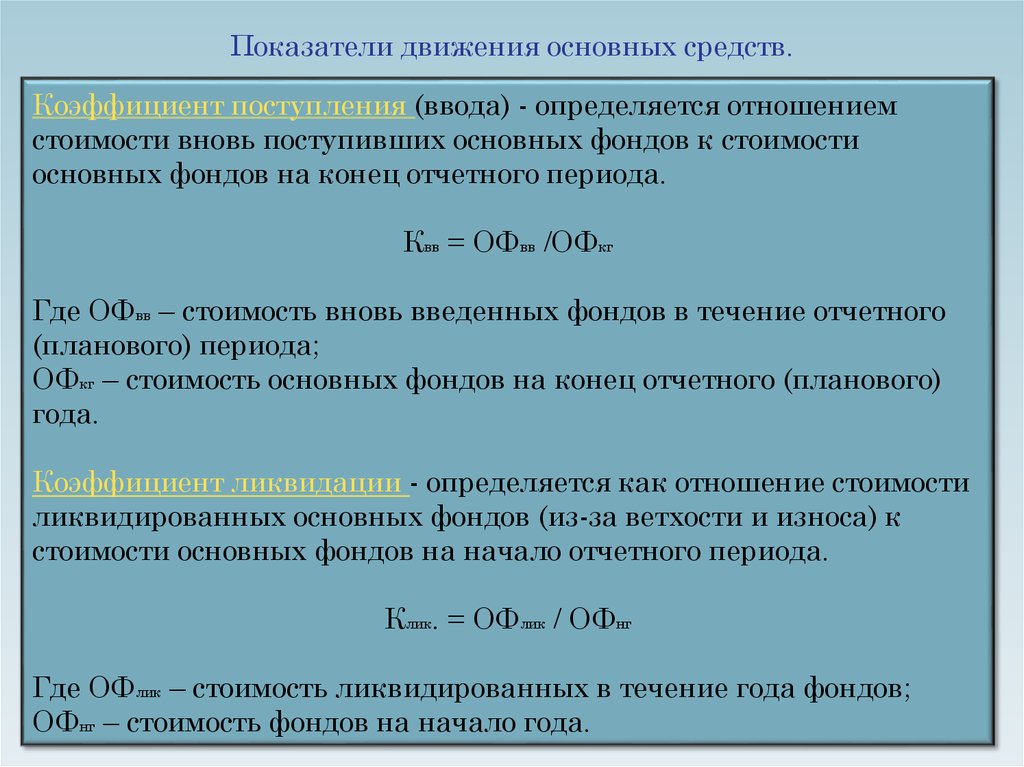

22.

Показатели движения основных средств.Коэффициент поступления (ввода) - определяется отношением

стоимости вновь поступивших основных фондов к стоимости

основных фондов на конец отчетного периода.

Квв = ОФвв /ОФкг

Где ОФвв – стоимость вновь введенных фондов в течение отчетного

(планового) периода;

ОФкг – стоимость основных фондов на конец отчетного (планового)

года.

Коэффициент ликвидации - определяется как отношение стоимости

ликвидированных основных фондов (из-за ветхости и износа) к

стоимости основных фондов на начало отчетного периода.

Клик. = ОФлик / ОФнг

Где ОФлик – стоимость ликвидированных в течение года фондов;

ОФнг – стоимость фондов на начало года.

23.

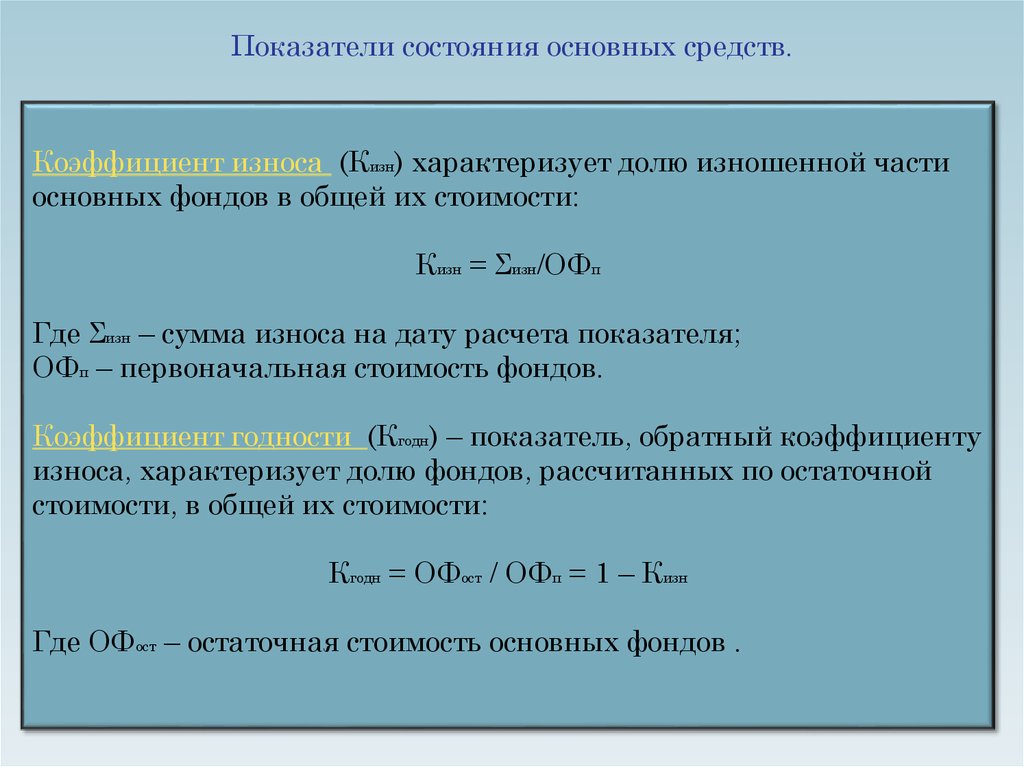

Показатели состояния основных средств.Коэффициент износа (Кизн) характеризует долю изношенной части

основных фондов в общей их стоимости:

Кизн = Σизн/ОФп

Где Σизн – сумма износа на дату расчета показателя;

ОФп – первоначальная стоимость фондов.

Коэффициент годности (Кгодн) – показатель, обратный коэффициенту

износа, характеризует долю фондов, рассчитанных по остаточной

стоимости, в общей их стоимости:

Кгодн = ОФост / ОФп = 1 – Кизн

Где ОФост – остаточная стоимость основных фондов .

24.

Частные технико-экономические показатели эффективностииспользования основных. фондов.

Коэффициент сменности (Ксм) :

Ксм = Q1 + Q2 + Q3 / Qуо

Где Q1 + Q2 + Q3 – количество единиц оборудования, отработавшего в

каждой смене;

Qуо – количество установленного оборудования.

Коэффициент загрузки (Кзаг) :

Кзаг = Ксм / Nсм

Где Nсм – количество смен .

25.

Частные технико-экономические показатели эффективностииспользования основных. фондов.

Коэффициент экстенсивного использования оборудования (Кэио) :

Кэио = Тф / Тн

Где Тф,Тн – это фактическое и нормативное время работы

оборудования ;

Коэффициент интенсивного использования оборудования (Киио) :

Киио = Мф / Мн

Где Мф,Мн – фактическая и нормативная производственная

мощность .

26.

Спасибо за вниманиеКуликова

М.А.