finance

financeSimilar presentations:

")

Трансформация финансовой отчетности

1. Трансформация финансовой отчетности

Смольникова Ю.Ю.LOGO

2.

Подготовка отчетности по МСФО может производиться тремяспособами:

1) Параллельный учет - это способ, при котором каждая

операция отражается в разных базах данных - по российским

правилам и по МСФО.

2) Трансформация российской отчетности в отчетность по

МСФО.

3) Метод трансляции проводок – данные РСБУ переносятся в

систему

учета

по

МСФО

по

определенным

правилам

(маппингу), затем добавляются корректирующие проводки.

3.

Сравнительный анализ методов подготовки отчетностив соответствии с МСФО

Признаки

сравнения

Методы подготовки отчетности по МСФО

Метод

параллельного

учета

Метод

трансформация

отчетности

Метод трансляции

проводок

Достоверность

отчетности

Высокая

Низкая, зависит от

субъективных оценок

специалистов

Средняя, частично зависит

от субъективных оценок

специалистов

Стоимость

обслуживания

Наиболее

дорогостоящий

метод

Наименее

дорогостоящий метод

Средняя стоимость

Период

составления

отчетности

Продолжительны

й, включает

полноценное

ведение учета

Непродолжительный,

включает

непосредственно

формирование

отчетности

Непродолжительный,

включает перенос

проводок и формирование

отчетности

Оперативность

составления

отчетности

Одновременно с

отчетность по

РСБУ

После формирования После внесения в систему

отчетности по РСБУ всех необходимых учетных

данных российского учета

4.

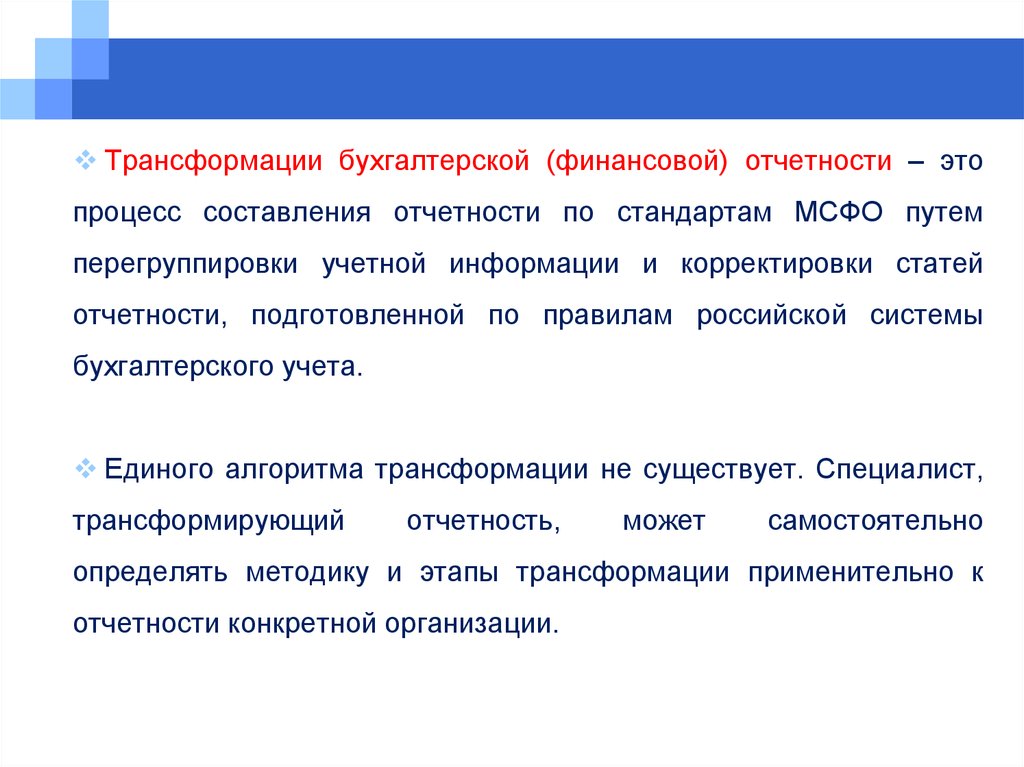

Трансформации бухгалтерской (финансовой) отчетности – этопроцесс составления отчетности по стандартам МСФО путем

перегруппировки учетной информации и корректировки статей

отчетности, подготовленной по правилам российской системы

бухгалтерского учета.

Единого алгоритма трансформации не существует. Специалист,

трансформирующий

отчетность,

может

самостоятельно

определять методику и этапы трансформации применительно к

отчетности конкретной организации.

5.

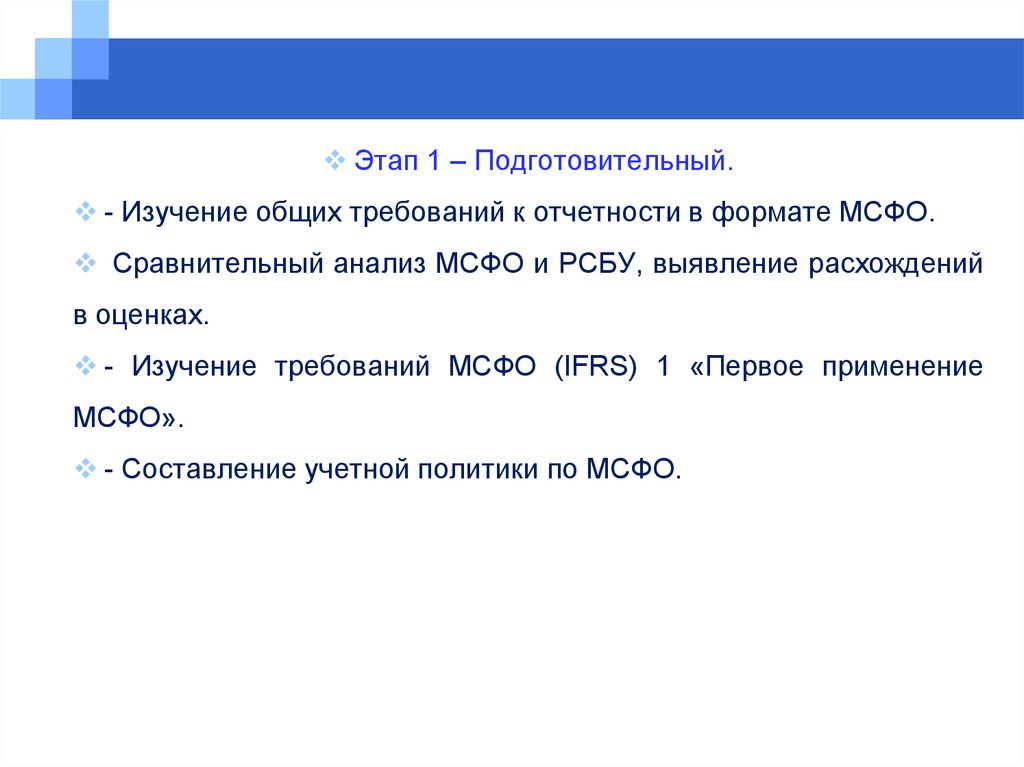

Этап 1 – Подготовительный.- Изучение общих требований к отчетности в формате МСФО.

Сравнительный анализ МСФО и РСБУ, выявление расхождений

в оценках.

- Изучение требований МСФО (IFRS) 1 «Первое применение

МСФО».

- Составление учетной политики по МСФО.

6.

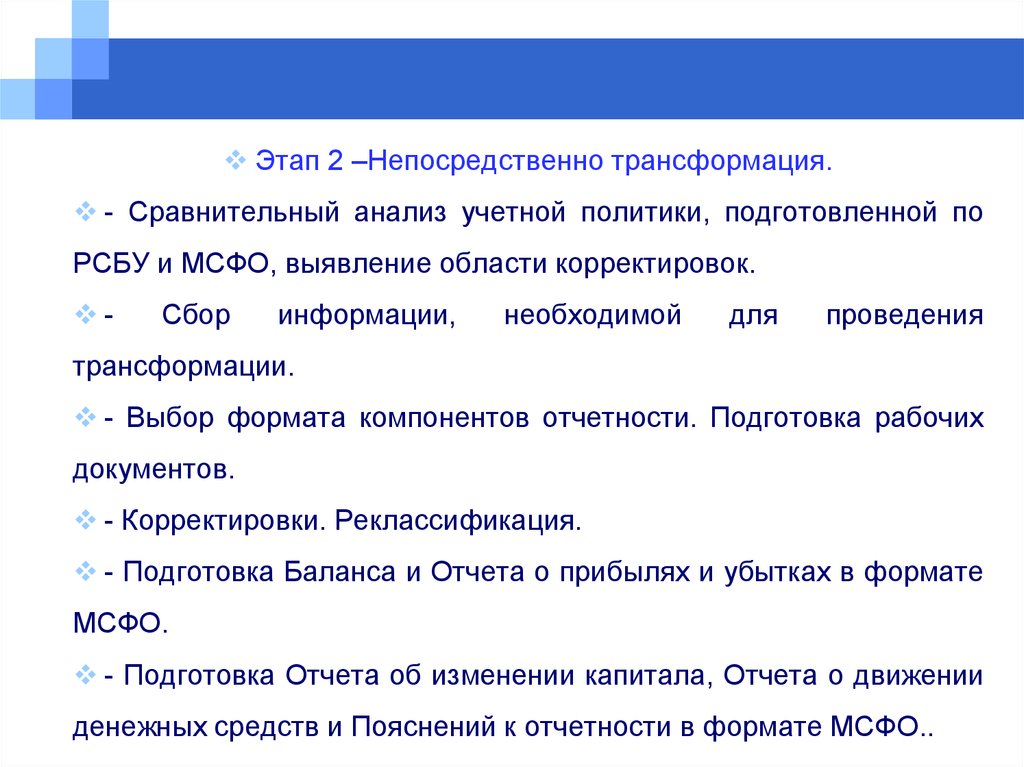

Этап 2 –Непосредственно трансформация.- Сравнительный анализ учетной политики, подготовленной по

РСБУ и МСФО, выявление области корректировок.

-

Сбор

информации,

необходимой

для

проведения

трансформации.

- Выбор формата компонентов отчетности. Подготовка рабочих

документов.

- Корректировки. Реклассификация.

- Подготовка Баланса и Отчета о прибылях и убытках в формате

МСФО.

- Подготовка Отчета об изменении капитала, Отчета о движении

денежных средств и Пояснений к отчетности в формате МСФО..

7.

Этап 3 - Посттрансформационные процедуры:- Подготовка дополнительных разделов отчетности.

- Корректировка показателей отчетности с учетом инфляции.

- Перевод показателей отчетности в иностранную валюту.

8.

Проведение корректирующих проводок – доведение значениякаждого счета по экономическому содержанию и количественному

значению до уровня требований МСФО.

Для

отражения

корректировочных

проводок

составляется

специальная трансформационная таблица.

Реклассификация – установка соответствия счетов РСБУ счетам

МСФО, перевод остатков со счетов РСБУ на соответствующие

счета МСФО.

По результатам реклассификации составляется пробный баланс

в системе МСФО.

9.

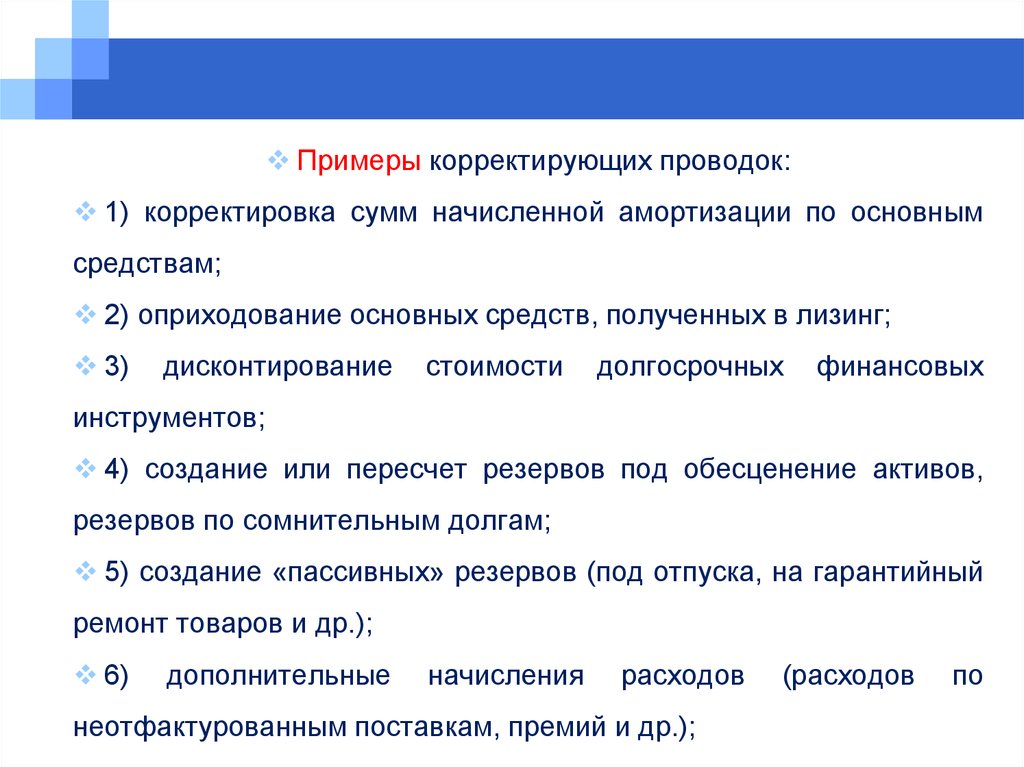

Примеры корректирующих проводок:1) корректировка сумм начисленной амортизации по основным

средствам;

2) оприходование основных средств, полученных в лизинг;

3)

дисконтирование

стоимости

долгосрочных

финансовых

инструментов;

4) создание или пересчет резервов под обесценение активов,

резервов по сомнительным долгам;

5) создание «пассивных» резервов (под отпуска, на гарантийный

ремонт товаров и др.);

6)

дополнительные

начисления

расходов

неотфактурованным поставкам, премий и др.);

(расходов

по

10.

Примеры корректирующих проводок:7) переклассификация долгосрочных и краткосрочных активов;

8) переклассификация доходов и расходов по видам;

9) учет инвестиций в зависимые общества по методу долевого

участия;

10)

корректировка

для

целей

консолидации

(включение

показателей дочерних фирм, исключение инвестиций материнской

компании, исключение внутригрупповых операций и др.);

11) корректировка налоговых обязательств;

12) перевод статей отчетности в иностранную валюту;

13) инфлирование остатков и операций.