law

lawSimilar presentations:

")

")

")

Банкротство граждан

1.

Банкротство граждан1. Когда кредиторы имеют право, а должник обязан

подать заявление о банкротстве.

2. Какие

процедуры

банкротства

предусмотрены

в законе (основания для введения, сроки, возможные

результаты).

3. Какие положительные и негативные последствия

наступают для кредиторов и должника в случае

признания гражданина банкротом.

2. Правовое регулирование

Федеральный закон от 26 октября 2002 г.№ 127-ФЗ «О несостоятельности (банкротстве)» –

в редакции Федеральных законов от 29 декабря 2014 г.

№ 476-ФЗ и от 29 июня 2015 г. № 154-ФЗ;

Постановление Пленума Верховного Суда РФ

от 13 октября 2015 г. № 45 «О некоторых вопросах,

связанных с введением в действие процедур,

применяемых

в

делах

о несостоятельности (банкротстве) граждан»

Приказ Минэкономразвития России от 5 августа 2015

г. № 530 «Об утверждении форм документов,

представляемых гражданином при обращении в суд с

заявлением о признании его банкротом»

3. Статистика

Статистика введения процедуры реструктуризациидолга:

2015 г.: 89 (ИП) /255 (ФЛ)

2016 г.: 804 (ИП) /7143 (ФЛ)

1 полуг 2017 г.: 469 (ИП) / 3382 (ФЛ)

Статистика

введения

процедуры

имущества:

2015 г.: 411 (ИП) /460 (ФЛ)

2016 г.: 1413 (ИП) /18245 (ФЛ)

1 полуг 2017 г.: 684 (ИП) /12541 (ФЛ)

реализации

4. Кто может обратиться с заявлением о банкротстве

Ктоможет

с заявлением о банкротстве

обратиться

1. Сам гражданин

2. Конкурсный кредитор

3. Уполномоченный орган

При подаче заявления о признании

физического лица банкротом госпошлина

составляет 300 рублей.

Вознаграждение финансового управляющего

составляет 25 000 руб. за процедуру

банкротства.

5. Право должника

Гражданин имеет право подать заявление, если:он предвидит свое банкротство;

есть обстоятельства, очевидно свидетельствующие

о том, что он не в состоянии исполнить денежные

обязательства в установленный срок;

имеются признаки неплатежеспособности

недостаточности имущества.

и/или

Размер неисполненных обязательств не имеет значения

(п. 11 постановления Пленума Верховного Суда РФ

от 13 октября 2015 г. № 45)

6. Обязанность должника

Гражданин обязан подать заявление, если:удовлетворение

требований

одного

кредитора или нескольких кредиторов

приводит к невозможности исполнения в

полном

объеме

перед

другими

кредиторами и

размер таких обязательств в совокупности

составляет не менее 500 000 руб.

7. Процедуры, которые могут применять в деле о банкротстве гражданина

1. Реструктуризация долгов гражданина2. Реализация имущества гражданина

3. Мировое соглашение

8.

Много заявлений граждан суды оставляютбез движения, так как к ним не приложены:

документы, подтверждающие внесение

депозита

сведения о полученных доходах и

удержанных налогах, а также о наличии

или отсутствии статуса ИП

9.

Заявления кредиторов суды оставляют бездвижения, так как к ним не приложены:

выписки из ЕГРИП на должника;

выписки из ЕГРЮЛ на себя;

доказательства внесения депозита;

доказательства оплаты госпошлины;

документы, подтверждающие обязательства

ответчика

перед заявителем;

доказательства направления заявления в

адрес должника;

10.

доказательства наличия праваобращаться в суд без судебного

решения;

сведения о СРО

оплаты госпошлины;

внесения депозита;

направления

заявления

с

приложенными документами в адрес

должника

11. Заявление кредитора

Кредитор может подать заявление, если естьрешение суда:

1) вступившее в законную силу и

2) подтверждающее

требование

кредитора

по денежным обязательствам

Установлен закрытый перечень случаев, когда

подать заявление можно без наличия такого

решения суда

12.

Заявление кредитора можно подать безрешения суда по требованиям

об уплате обязательных платежей;

основанным на протесте векселя в неплатеже, неакцепте

или недатировании акцепта;

подтвержденным исполнительной надписью нотариуса;

основанным на документах, представленных кредитором

и устанавливающих денежные обязательства, которые

гражданин признает, но не исполняет;

основанным на нотариально удостоверенных сделках;

основанным на кредитных договорах;

о взыскании алиментов, не связанных с установлением

отцовства,

оспариванием

отцовства

(материнства)

или необходимостью привлечения других лиц

13.

Условия возбуждения делао банкротстве гражданина

1. Требования к гражданину составляют

не менее 500 000 руб.

2. Указанные требования не исполнены

в течение трех месяцев с даты, когда они

должны быть исполнены

14.

Реструктуризация долговЦель процедуры:

1. Восстановление платежеспособности

гражданина.

2. Погашение задолженности перед

кредиторами в соответствии с планом

реструктуризации долгов (ст. 2 Закона о

банкротстве)

15.

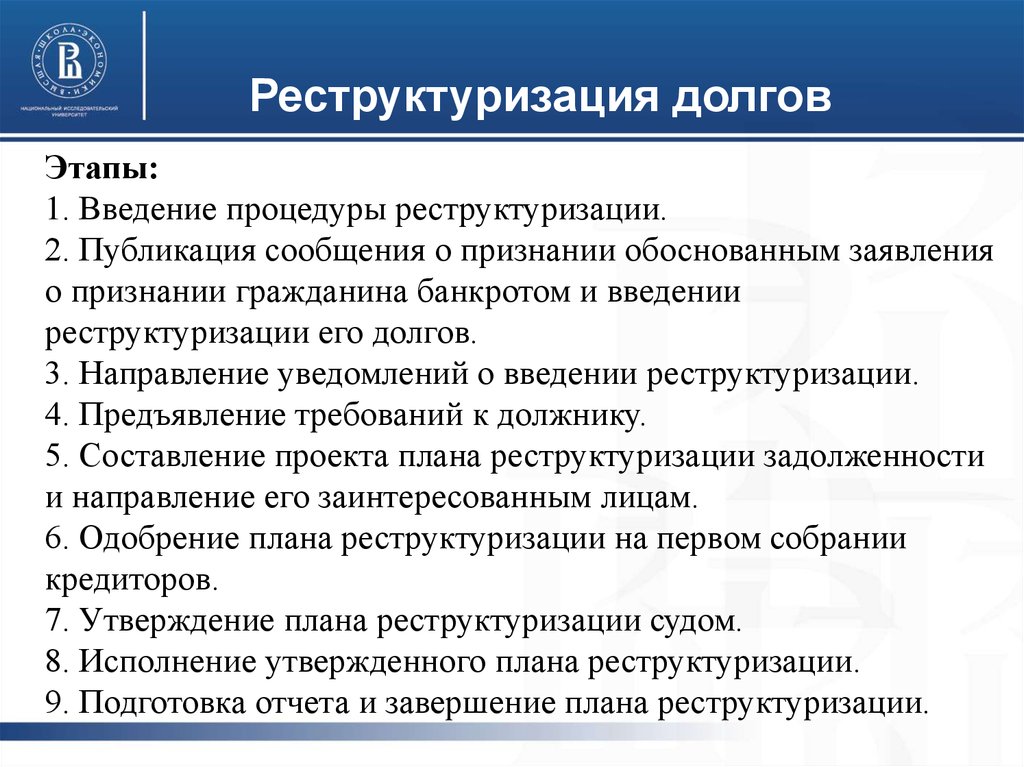

Реструктуризация долговЭтапы:

1. Введение процедуры реструктуризации.

2. Публикация сообщения о признании обоснованным заявления

о признании гражданина банкротом и введении

реструктуризации его долгов.

3. Направление уведомлений о введении реструктуризации.

4. Предъявление требований к должнику.

5. Составление проекта плана реструктуризации задолженности

и направление его заинтересованным лицам.

6. Одобрение плана реструктуризации на первом собрании

кредиторов.

7. Утверждение плана реструктуризации судом.

8. Исполнение утвержденного плана реструктуризации.

9. Подготовка отчета и завершение плана реструктуризации.

16.

Реструктуризация долговСуд утверждает план реструктуризации сроком до трех лет.

Если собрание кредиторов не одобрило план, суд его может

утвердить на срок не более двух лет (п. 2 ст. 213.14 Закона о

банкротстве).

Арбитражный суд может продлить срок исполнения плана

реструктуризации. Такое продление возможно (п. 6 ст. 213.20

Закона о банкротстве):

– с одобрения собрания кредиторов на срок, не превышающий

максимального срока реализации плана;

– без одобрения собрания кредиторов на срок до трех лет, если у

суда будут доказательства того, что исполнение плана в течение

указанного в нем срока невозможно вследствие непреодолимой

силы.

17.

Реструктуризация долговВ течение трех рабочих дней с даты, когда было

получено определение о признании обоснованным

заявления о признании гражданина банкротом

финансовый управляющий публикует сообщение о

признании обоснованным заявления о признании

гражданина банкротом и введении реструктуризации

его долгов. Публикация осуществляется в ЕФРСБ и в

газете «Коммерсантъ»

(ст. 213.7 Закона о банкротстве, распоряжение

Правительства РФ от 21 июля 2008 г. № 1049-р)

18.

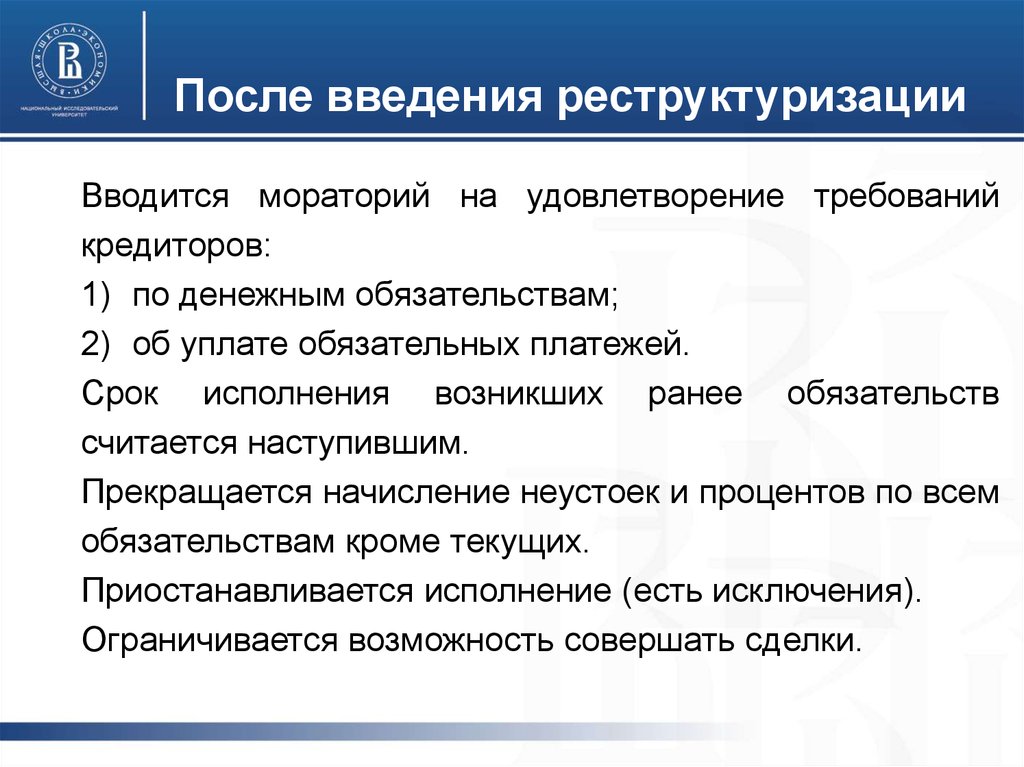

После введения реструктуризацииВводится мораторий на удовлетворение требований

кредиторов:

1) по денежным обязательствам;

2) об уплате обязательных платежей.

Срок исполнения возникших ранее обязательств

считается наступившим.

Прекращается начисление неустоек и процентов по всем

обязательствам кроме текущих.

Приостанавливается исполнение (есть исключения).

Ограничивается возможность совершать сделки.

19.

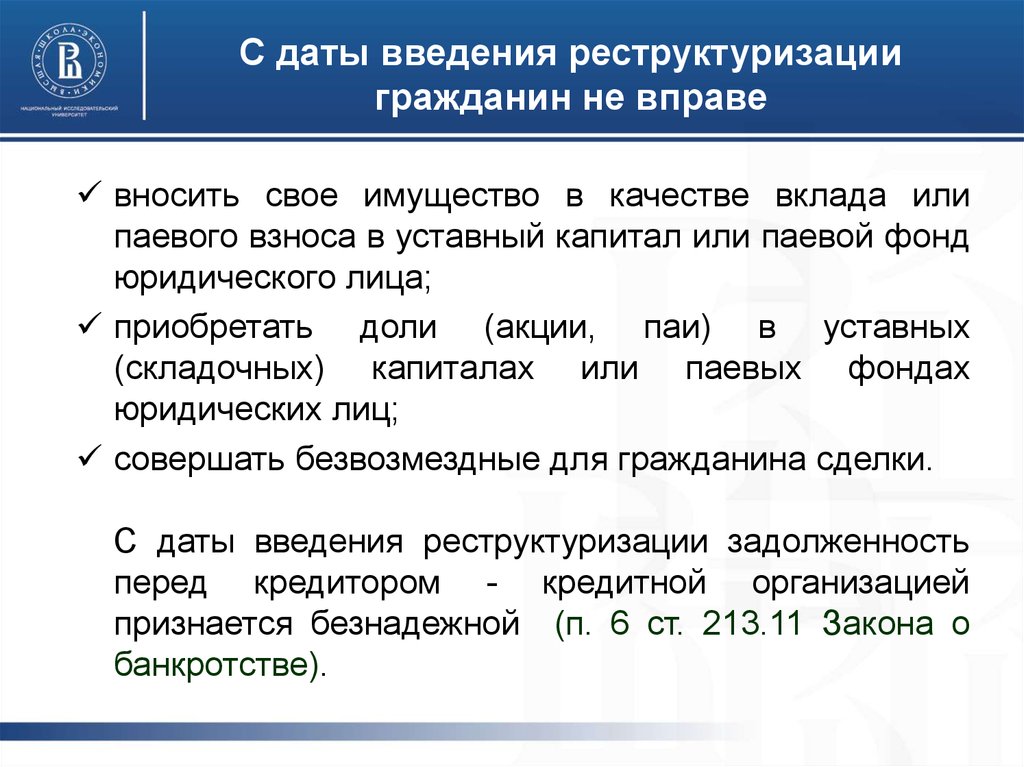

С даты введения реструктуризациигражданин не вправе

вносить свое имущество в качестве вклада или

паевого взноса в уставный капитал или паевой фонд

юридического лица;

приобретать доли (акции, паи) в уставных

(складочных) капиталах или паевых фондах

юридических лиц;

совершать безвозмездные для гражданина сделки.

С даты введения реструктуризации задолженность

перед кредитором - кредитной организацией

признается безнадежной (п. 6 ст. 213.11 Закона о

банкротстве).

20.

В ходе реструктуризации только с письменногосогласия финансового управляющего можно

заключать сделки

по приобретению, отчуждению или в связи

с возможностью отчуждения прямо либо косвенно

имущества, стоимость которого составляет более чем

500 тыс. руб., недвижимого имущества, ценных бумаг,

долей в уставном капитале и транспортных средств;

по получению и выдаче займов (кредитов), выдаче

поручительств и гарантий, уступке прав требования,

переводу долга, а также учреждению доверительного

управления имуществом гражданина;

по передаче имущества гражданина в залог.

21.

Итоги процедурыПогашение долгов гражданина без

продажи имущества за счет рассрочки

их выплаты

22.

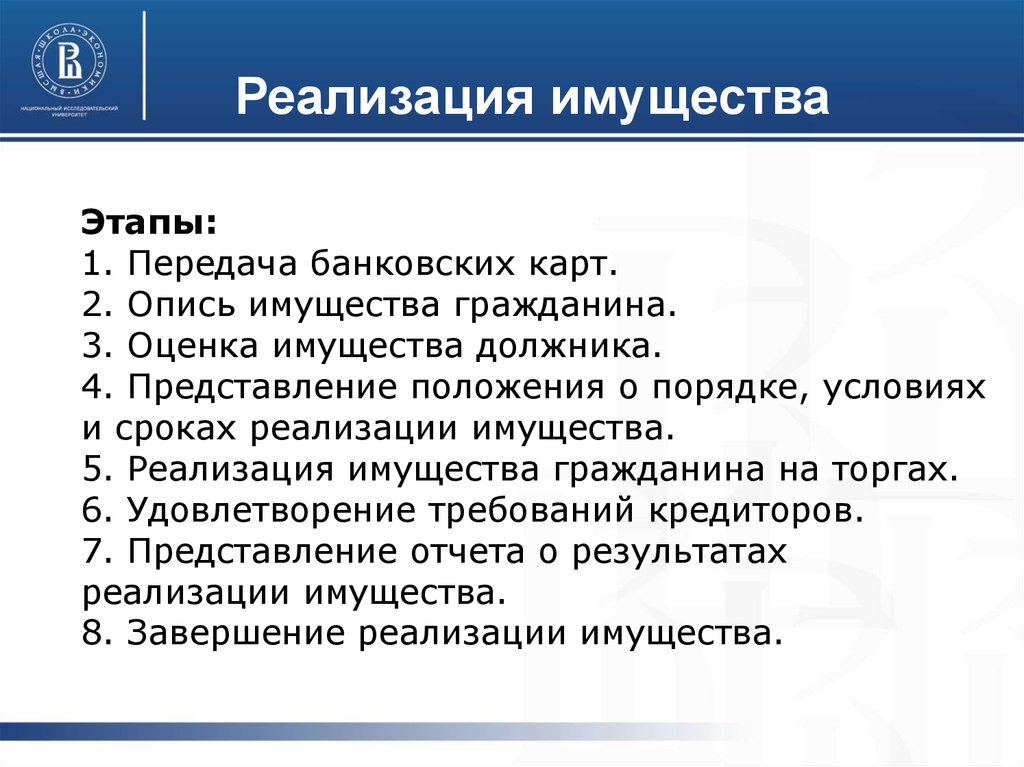

Реализация имуществаЭтапы:

1. Передача банковских карт.

2. Опись имущества гражданина.

3. Оценка имущества должника.

4. Представление положения о порядке, условиях

и сроках реализации имущества.

5. Реализация имущества гражданина на торгах.

6. Удовлетворение требований кредиторов.

7. Представление отчета о результатах

реализации имущества.

8. Завершение реализации имущества.

23.

Реализация имуществаЦель процедуры: погашение долгов гражданина

перед кредиторами за счет реализации его

имущества (ст. 2 Закона о банкротстве).

Для

реализации

имущества

гражданина

устанавливается срок не более шести месяцев.

Арбитражный суд может продлевать срок

реализации имущества по ходатайству лиц, которые

участвуют в деле о банкротстве (п. 2 ст. 213.24

Закона о банкротстве)

24.

Признание банкротомСуд признает гражданина банкротом, если:

1) собрание

кредиторов

не

одобрило

план

реструктуризации долгов;

2) арбитражный суд отменил план реструктуризации;

3) производство по делу о банкротстве возобновлено

(п. 3 ст. 213.29.24 или п. 7 ст. 213.31.25);

4) в

иных

случаях,

предусмотренных

Законом

о банкротстве.

Одновременно суд вводит процедуру реализации. Суд

вправе ограничить право на выезд из России.

25.

Реализация имуществаКонкурсную

массу

составляет

все

имущество,

имеющееся на дату принятия решения о признании

банкротом, а также выявленное или приобретенное

после этой даты.

Кредитор вправе предъявить требование о выделе доли

гражданина в общем имуществе для обращения на нее

взыскания.

Из

конкурсной

массы

исключается

имущество,

на которое нельзя обратить взыскание согласно ГПК РФ

(ст. 446 ГПК РФ).

26.

Признание банкротомС даты признания гражданина банкротом:

1) все права в отношении имущества, составляющего

конкурсную

массу,

осуществляет

финансовый

управляющий;

2) финансовый управляющий от имени гражданина

распоряжается средствами гражданина на его счетах;

3) гражданин

обязан

передать

финансовому

управляющему банковские карты;

4) финансовый

управляющий

принимает

меры

по блокированию операций по банковским картам

27.

Признание банкротомИтоги процедуры:

Освобождение от обязательств перед кредиторами

(п. 3 ст. 213.28 Закона о банкротстве).

Требования, которые не были удовлетворены по

причине недостаточности имущества, считаются

погашенными (п. 6 ст. 213.27 Закона о банкротстве).

Но не могут быть списаны требования, которые

указаны в пунктах 4–6 статьи 213.28 Закона о

банкротстве.

28.

Признание банкротомОсвобождение гражданина от обязательств не допускается в

случае, если:

1. Вступившим в законную силу судебным актом гражданин

привлечен к уголовной или административной ответственности за

неправомерные действия при банкротстве, преднамеренное или

фиктивное банкротство при условии, что такие правонарушения

совершены в данном деле о банкротстве гражданина;

2. Гражданин не предоставил необходимые сведения или

предоставил заведомо недостоверные сведения финансовому

управляющему или арбитражному суду, рассматривающему дело

о банкротстве гражданина, и это обстоятельство установлено

соответствующим судебным актом, принятым при рассмотрении

дела о банкротстве гражданина;

29.

Признание банкротомОсвобождение

гражданина

от

обязательств

не

допускается в случае, если:

3. Доказано, что при возникновении или исполнении

обязательства, на котором конкурсный кредитор или

уполномоченный орган основывал свое требование в деле о

банкротстве гражданина, гражданин действовал незаконно,

в том числе совершил мошенничество, злостно уклонился

от погашения кредиторской задолженности, уклонился от

уплаты налогов и (или) сборов с физического лица,

предоставил кредитору заведомо ложные сведения при

получении кредита, скрыл или умышленно уничтожил

имущество.

30.

Признание банкротомНе могут быть списаны также следующие

требования:

- по текущим платежам;

- о возмещении вреда, причиненного жизни или

здоровью;

- о выплате заработной платы и выходного пособия;

- о возмещении морального вреда;

- о взыскании алиментов;

- иные требования, неразрывно связанные с

личностью кредитора.

После завершения реализации имущества гражданина

на неудовлетворенные требования кредиторов суд

выдает исполнительные листы.

31.

Последствия признания банкротом1. В течение пяти лет после признания гражданина

банкротом он без указания факта своего банкротства

не может брать кредиты или займы.

2. В течение пяти лет по заявлению гражданина не

может быть возбуждено новое дело о банкротстве.

Если в течение этого периода он будет повторно

признан банкротом по инициативе кредиторов, то в

случае

реализации

имущества

правило

об

освобождении его от обязательств не применяется.

3. В течение трех лет с даты признания банкротом

гражданин не вправе участвовать в управлении

юридическим лицом

32.

Мировое соглашениеЦель: погашение задолженности без признания должника

банкротом (ст. 213.31 Закона о банкротстве).

Этапы:

1. Принятие решения о заключении мирового соглашения

должником и кредиторами.

2. Составление соглашения.

3. Заключение мирового соглашения.

4. Утверждение мирового соглашения арбитражным судом.

5. Прекращение производства по делу в связи с заключением

соглашения.

6. Исполнение мирового соглашения на согласованных в нем

условиях.

33.

Мировое соглашениеИтоги процедуры:

1. Прекращение плана реструктуризации.

2. Отмена моратория (запрета) на удовлетворение требований

кредиторов.

3. Прекращение полномочий финансового управляющего.

4. Прекращение производства по делу о банкротстве.

5. Погашение задолженности перед кредиторами на условиях,

которые устанавливает мировое соглашение.

Если гражданин нарушит условия погашения задолженности,

то суд вправе возобновить производство по делу.

В таком случае гражданин признается банкротом и в

отношении него вводится процедура реализации имущества.

34.

Спасибо!Вопросы?