finance

finance law

lawSimilar presentations:

")

")

Виды основных налоговых правонарушений и ответственность за их нарушение

1. Виды основных налоговых правонарушений и ответственность за их нарушение

Презентацию выполнила:Студентка 3 курса 301 группы

Павлова Елена

2.

Виды налоговых правонарушений, а такженалоговая и административная

ответственность за их совершение

представлены в статьях Налогового

кодекса с 116 по 135 и статья 75.

3.

Законодательством установленаобязанность налогоплательщиков по постановке на учет в налоговых органах по месту

своего нахождения (по месту жительства, если речь идет о физических лицах,

осуществляющих предпринимательскую деятельность без образования юридического

лица), по месту нахождения обособленных подразделений, а также по месту

нахождения принадлежащих им налогоплателыцику недвижимого имущества и

транспортных средств, подлежащих налогообложению (ст. 83 НК РФ).

4.

В целях обеспеченияналогового контроля

должностные лица

налоговых органов в

соответствии со ст.91

НК РФ при соблюдении

установленных

законодательством

условий пользуются

правом

беспрепятственного

доступа на территорию

или в помещение

налогоплательщика.

5.

Статья 116, п. 1 НК РФНарушение налогоплательщиком срока

подачи заявления о постановке на

налоговый учет при отсутствии

признаков

налогового правонарушения

Размер штрафа

5000 руб.

6.

Статья 116, п. 2 НК РФНарушение налогоплательщиком срока подачи

заявления о постановке на учет

в налоговом органе

на срок более 90 дней

Размер штрафа

10 000 руб.

7.

Статья 117, п. 1 НК РФВедение деятельности налогоплательщиком

без постановки на учет

в налоговом органе

Размер штрафа

10% от доходов, полученных в течении указанного времени

в результате такой деятельности, но не менее 20 000 руб.

8.

Статья НК РФ 117, п. 2Ведение деятельности налогоплательщиком

без постановки на налоговый

учет в налоговом органе

более трех месяцев

20% от доходов, полученных в

период деятельности без

постановки на учет более

90 дней, но не менее

40 000 руб.

9.

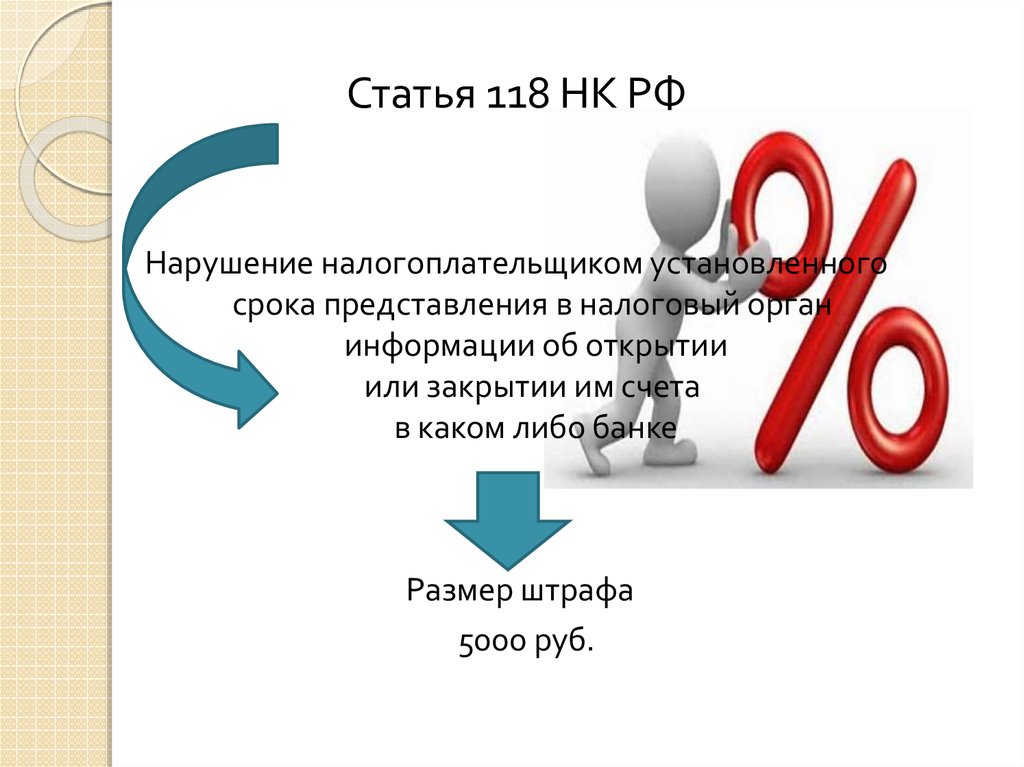

Статья 118 НК РФНарушение налогоплательщиком установленного

срока представления в налоговый орган

информации об открытии

или закрытии им счета

в каком либо банке

Размер штрафа

5000 руб.

10.

Статья 119, п. 1 НК РФНепредставление налогоплательщиком

в установленный налоговым законодательством

срок налоговой декларации

при отсутствии признаков

налогового правонарушения

Размер штрафа

5% от суммы налога,

подлежащей уплате на основе

этой декларации за каждый месяц со дня,

установленного для ее представления,

но не более 30% от указанной

суммы и не менее 100 руб.

11.

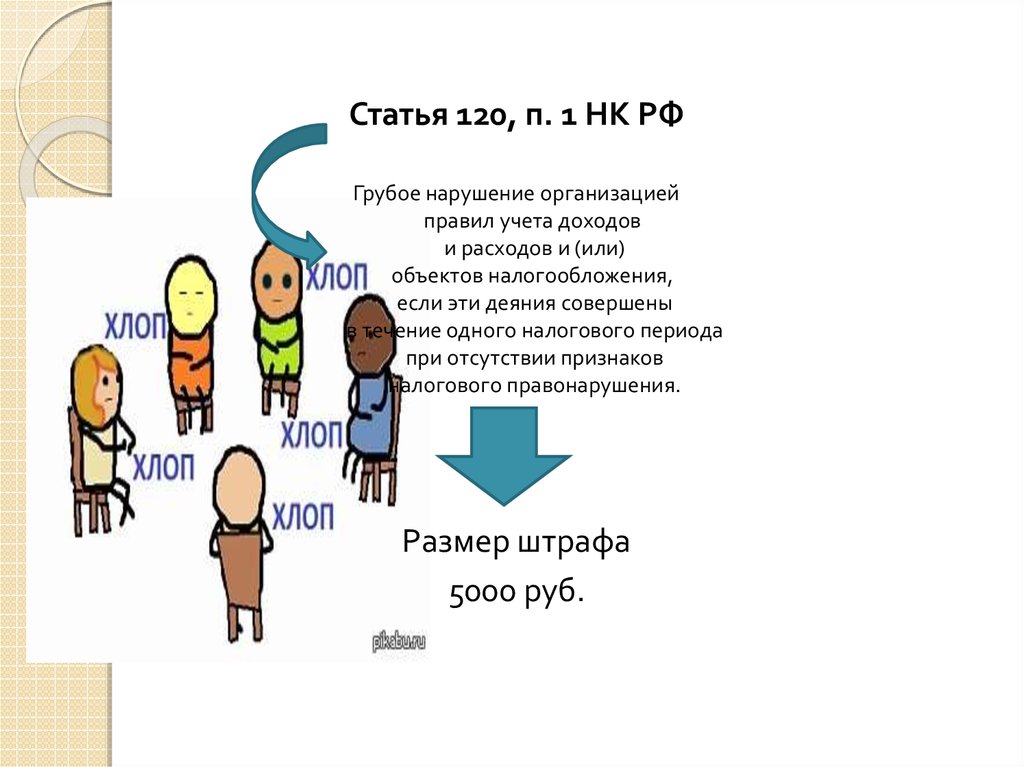

Статья 120, п. 1 НК РФГрубое нарушение организацией

правил учета доходов

и расходов и (или)

объектов налогообложения,

если эти деяния совершены

в течение одного налогового периода

при отсутствии признаков

налогового правонарушения.

Размер штрафа

5000 руб.

12.

Статья 122, п. 1 НК РФНеуплата или неполная уплата сумм

налога в результате занижения налоговой

базы, иного неправильного исчисления

налога или других неправомерных действий (бездействия)

Размер штрафа

20% от неуплаченных

сумм налога

13.

Статья 123 НК РФНеправомерное неперечисление

(неполное перечисление) сумм налога,

подлежащего удержанию и

перечислению

налоговым агентом

Размер штрафа

20% от суммы,

подлежащей перечислению

14.

Статья 125 НК РФНесоблюдение установленного

порядка владения,

пользования и (или)

распоряжения имуществом,

на которое наложен арест

Размер штрафа

10 000 руб.

15.

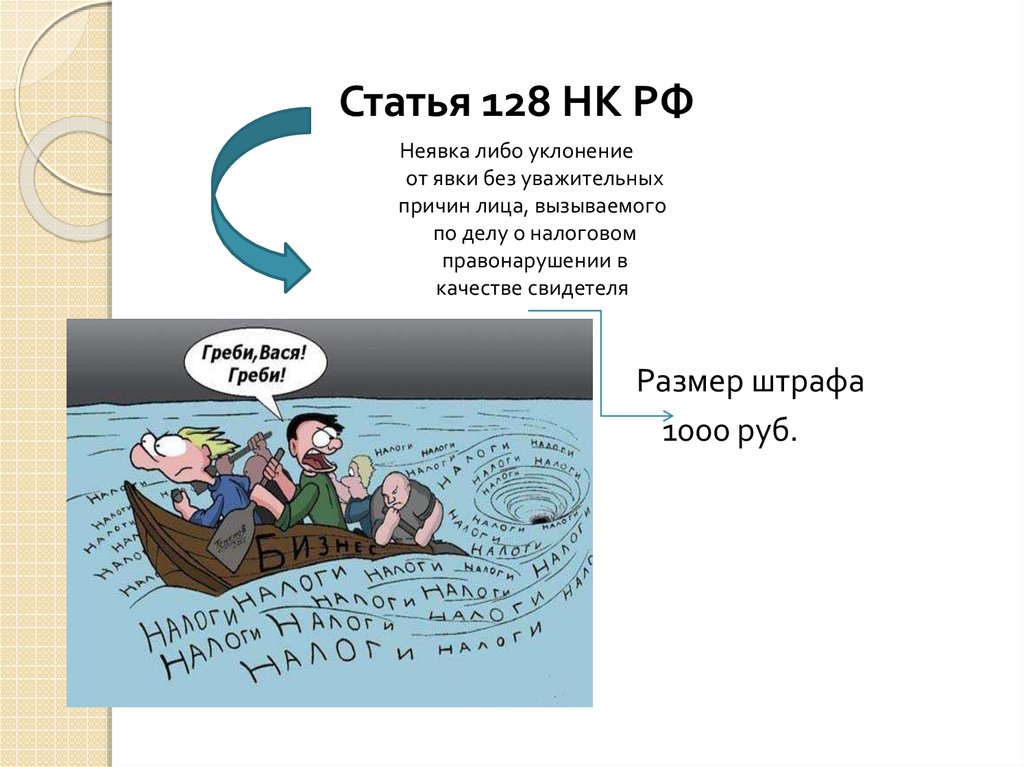

Статья 128 НК РФНеявка либо уклонение

от явки без уважительных

причин лица, вызываемого

по делу о налоговом

правонарушении в

качестве свидетеля

Размер штрафа

1000 руб.

16.

Статья 128 НК РФОтказ свидетеля

от дачи показаний,

а равно дача

заведомо

ложных показаний

Размер штрафа

3000 руб.