finance

financeSimilar presentations:

")

")

Риски в аудите

1.

Риски в аудите2.

Аудиторский риск - это субъективноопределяемая

аудитором

вероятность

признать по итогам аудиторской проверки, что

финансовая (бухгалтерская) отчетность может

содержать

невыявленные

существенные

искажения

после

подтверждения

ее

достоверности, или признать, что она

содержит существенные искажения, когда на

самом деле таких искажений в бухгалтерской

отчетности нет.

3.

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 315"ВЫЯВЛЕНИЕ И ОЦЕНКА РИСКОВ СУЩЕСТВЕННОГО

ИСКАЖЕНИЯ ПОСРЕДСТВОМ ИЗУЧЕНИЯ ОРГАНИЗАЦИИ И

ЕЕ ОКРУЖЕНИЯ" устанавливает обязанности аудитора по выявлению

и оценке рисков существенного искажения финансовой отчетности

посредством изучения организации и ее окружения, включая систему

внутреннего контроля организации.

МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 330

"АУДИТОРСКИЕ ПРОЦЕДУРЫ В ОТВЕТ НА ОЦЕНЕННЫЕ

РИСКИ" устанавливает обязанности аудитора по разработке и

проведению процедур в отношении рисков существенного искажения,

выявленных и оцененных аудитором при проведении аудита финансовой

отчетности.

4.

Полностью устранить аудиторский рискневозможно в силу двух обстоятельств.

1. аудитор не может проверить все документы

аудируемого лица и поэтому оценить величину

искажений показателей финансовой

отчетности.

2. даже при условии, что он проверил все

документы, существует риск неверных выводов

по спорным вопросам.

Поэтому уровень аудиторского риска

устанавливается равным 5%. Это значит, что с

уверенностью в пять процентов аудитор

подтверждает, что подписанная им финансовая

отчетность может содержать ошибки, превышающие

установленный уровень существенности.

5.

На уровень аудиторского риска оказывают влияниемногие факторы, в частности:

1) масштаб бизнеса клиента (чем больше объем

операций фирмы, тем шире должна использоваться

ее бухгалтерская отчетность);

2) организационно-правовая форма собственности.

3) объемы и характер кредиторской задолженности.

6.

Существует два основных метода оценкиаудиторского риска: оценочный и количественный/

При оценочном (интуитивном) аудиторы

исходят из собственного опыта и знания клиента. В

этом случае риск определяется на основании опытности

в целом по отчетности или по отдельным группам

операций. Установленную таким образом оценку

используют в планировании аудита.

При количественном методе оценка

аудиторского риска рассчитывается путем составления и

решения специальной факторной модели

относительных величин. Риск определяется как доля

или в процентах.

7.

Наиболее простой является модель, в которойаудиторский риск (АР) представлен в виде произведения

его составляющих:

Риска существенного искажения отчетности (РСИО) и

риска необнаружения (РН):

АР = РСИО х РН, где

АР – аудиторский риск,

РСИО – риск существенного искажения отчетности,

РН – риск необнаружения.

Риск существенного искажения отчетности, в свою

очередь, модно рассматривать как произведение

неотъемлемого риска и риска средств контроля:

РСИО = НР х РСВК, где

НР- неотъемлемый риск,

РК- риск системы контроля.

Отсюда следует формула:

АР = НР х РСВК х РН

8.

Неотъемлемый риск (риск бизнеса)Неотъемлемый риск существуют независимо от

проверки финансовой отчетности. Он является

функцией клиента и окружающей его среды.

Неотъемлемый риск представляет собой вероятность

возникновения ошибок в системе бухгалтерского

учета до проверки операций системой внутреннего

контроля экономического субъекта.

Специалисты в области аудита предлагают

различные варианты определения уровня

неотъемлемого риска.

Практически все варианты

сводятся к тестированию организации системы

бухгалтерского учета. Тест состоит из перечня

вопросов, позволяющих оценить неотъемлемый риск.

Аудиторской практикой установлено, что риск

бизнеса находится в границах от 80 – 100%.

9.

Оценка внутрихозяйственного неотъемлемого риска№ Факторы риска бизнеса | Низкая надежность

8 Законодательство и

инструкции по основной

Баллы

Средняя надежность

Баллы

Высокая надежность

Сложные, имеют неясные

0 Полно и ясно описывают вид

2 Ясны и понятны для

моменты и противоречия

деятельности, но требуют

администрации и

большого профессионализма при

бухгалтерии

деятельности

Баллы

5

использовании

9Стабильность

Низкая надежность

№ Факторы

направления

Часто меняющееся

риска

хозяйственнойбизнеса

деятельности направление

1 Экономическая

Депрессия

10

11

12

ситуация в отрасли

Возможность

2 Разбросанность

нелегального бизнеса

предприятия

3 Дочерние и

Налоговое бремя

зависимые

предприятия

4 Зависимость от

Кредиты

Организация:

покупателей

Проверяемый

0 ЧастичноеСредняя

Баллы

надежность

Высокая надежность

изменение

направления Баллы 3 Направление

деятельности

деятельности

0 Признаки подъема

Отрасль подвержена

Расположение

разных городах

нелегальномувбизнесу

0 Возможно проникновение

1 Разбросанность по территории

нелегального

бизнеса

города

0 Имеются, но не приносят

0 Обычное

существенный доход

Имеются, приносят

Тяжелое для

существенный доход

нормальной

деятельности

1 Годовая реализация

Годовая реализация

0 Кредиты нужны дляПодготовлено:

развития

Организация неДата:

может

продукции одному

продукции одному

вести текущую

покупателю 20%

и более

покупателю от 5 доПроверено:

20%

Объект:

Неотъемлемый риск

деятельность без кредитов

годового оборота

годового оборота

Рынок поставщиков мал

1Рынок поставщиков есть, но

Только за наличные

0 Наличные

расчеты

минимальны,их

существует

возможность

13

период:

5 Зависимость от

Формы

расчетов

поставщиков

14

6 Подверженность

Незавершенное

Оценка

и инвентаризация

Продукция

легко

производство

кражам и запасы

сложны

и специфичны

транспортируется

и имеет

нодиктата

есть бартер

0 Легко

0 Продукция

поддаются

оценке, но

легко

Оборотный капитал,

7 Использование

ликвидность

новых технологий

Существует дефицит

Используются

по

оборотного капитала

5

5

3Годовая реализация продукции

2 Организация редко

одному покупателю до 5 %

пользуется кредитами

годового оборота

5

5

3Рынок поставщиков большой,

4 Расчеты только

существует

здоровая

безналичные

конкуренция

5

33Продукция

Оценка и инвентаризация

тяжело

5 5

Частичное

обновление

средств

но0есть

проблемы

ликвидности

по

производства

краткосрочным обязательствам

виду

деятельности, где нет традиций

5

5

5

достаточно просты

транспортируется,

есть

реализуется

1 Оборотный капитал достаточный,

5

2 В отрасли нелегальный

4 Расположение на одной

бизнес практически

территории

отсутствует

3Не имеются

2 Есть налоговые льготы

инвентаризация

трудоемка

транспортируется,

но тяжело

хорошую ликвидность

15

постоянное, показатели

2Здоровая

деятельности стабильны

5

Баллы

проблемы с розничной

реализацией

2Оборотный

3Используются

достаточен,

капитал

хорошо

ликвидность

5

5

изученные

высока технологии

и уверенности

Итого

Максимальное количество баллов

4

4

1

75

10.

Риск системы внутреннего контроляРиск средств контроля также как и неотъемлемый

риск отличаются от риска необнаружения тем, что является

неотъемлемой характеристикой экономического субъекта и

независим от факта аудиторской проверки. Риск системы

внутреннего контроля – вероятность необнаружения

искажений и ошибок при работе системы внутреннего

контроля.

Для оценки системы внутреннего контроля

используются такие же, как и для оценки неотъемлемого

риска системы вопросов, образующих тест, балльная оценка

ответов на вопросы и результат заполнения теста (отношение

фактической суммы полученных баллов к максимально

возможной).

В практике аудиторской деятельности установлено,

что риск системы внутреннего контроля не может быть ниже

50%, т.е. находится в интервале от 100% до 50%.

11.

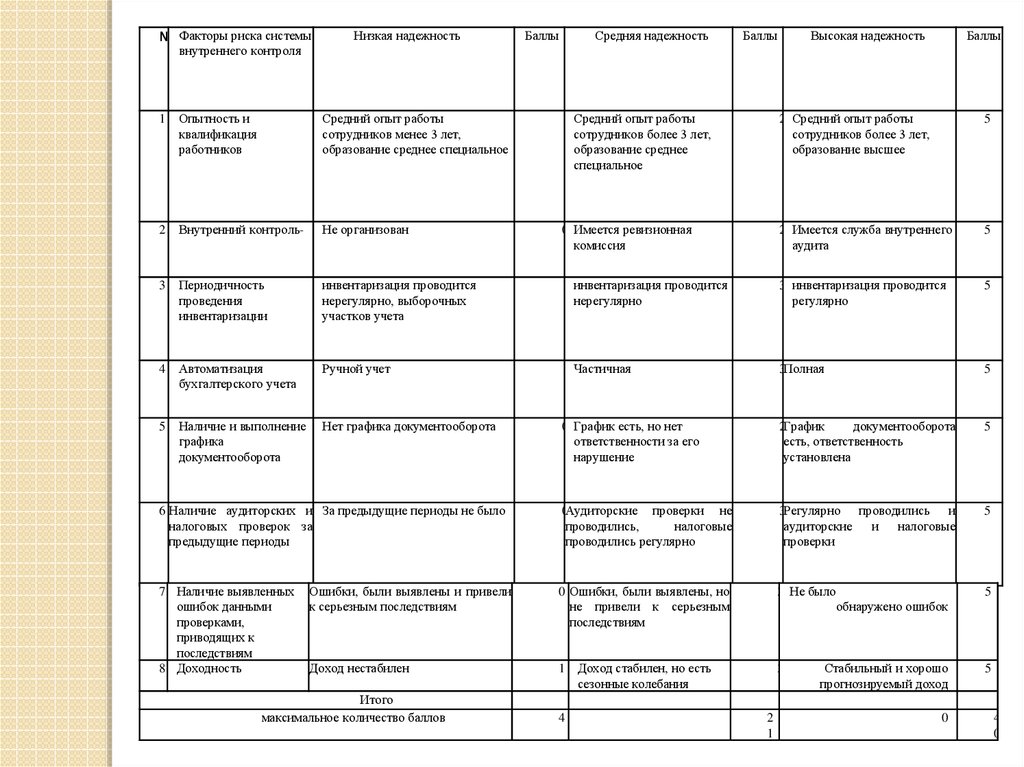

№ Факторы риска системыНизкая надежность

Баллы

Средняя надежность

Баллы

Высокая надежность

Баллы

внутреннего контроля

1

Опытность и

квалификация

работников

Средний опыт работы

сотрудников менее 3 лет,

образование среднее специальное

1 Средний опыт работы

сотрудников более 3 лет,

образование среднее

специальное

2 Средний опыт работы

сотрудников более 3 лет,

образование высшее

5

2

Внутренний контроль-

Не организован

0 Имеется ревизионная

комиссия

2 Имеется служба внутреннего

аудита

5

3

Периодичность

проведения

инвентаризации

инвентаризация проводится

нерегулярно, выборочных

участков учета

1 инвентаризация проводится

нерегулярно

3 инвентаризация проводится

регулярно

5

4

Автоматизация

бухгалтерского учета

Ручной учет

1 Частичная

3Полная

5

5

Наличие и выполнение

графика

документооборота

Нет графика документооборота

0 График есть, но нет

ответственности за его

нарушение

2График

документооборота

есть, ответственность

установлена

5

6 Наличие аудиторских и За предыдущие периоды не было

налоговых проверок за

предыдущие периоды

0Аудиторские проверки не

проводились,

налоговые

проводились регулярно

3Регулярно проводились и

аудиторские

и

налоговые

проверки

5

7 Наличие выявленных

ошибок данными

проверками,

приводящих к

последствиям

8 Доходность

Ошибки, были выявлены и привели

к серьезным последствиям

0 Ошибки, были выявлены, но

не привели к серьезным

последствиям

3 Не было

5

Доход нестабилен

1

Итого

максимальное количество баллов

4

обнаружено ошибок

Доход стабилен, но есть

сезонные колебания

3

2

1

Стабильный и хорошо

прогнозируемый доход

0

5

4

0

12.

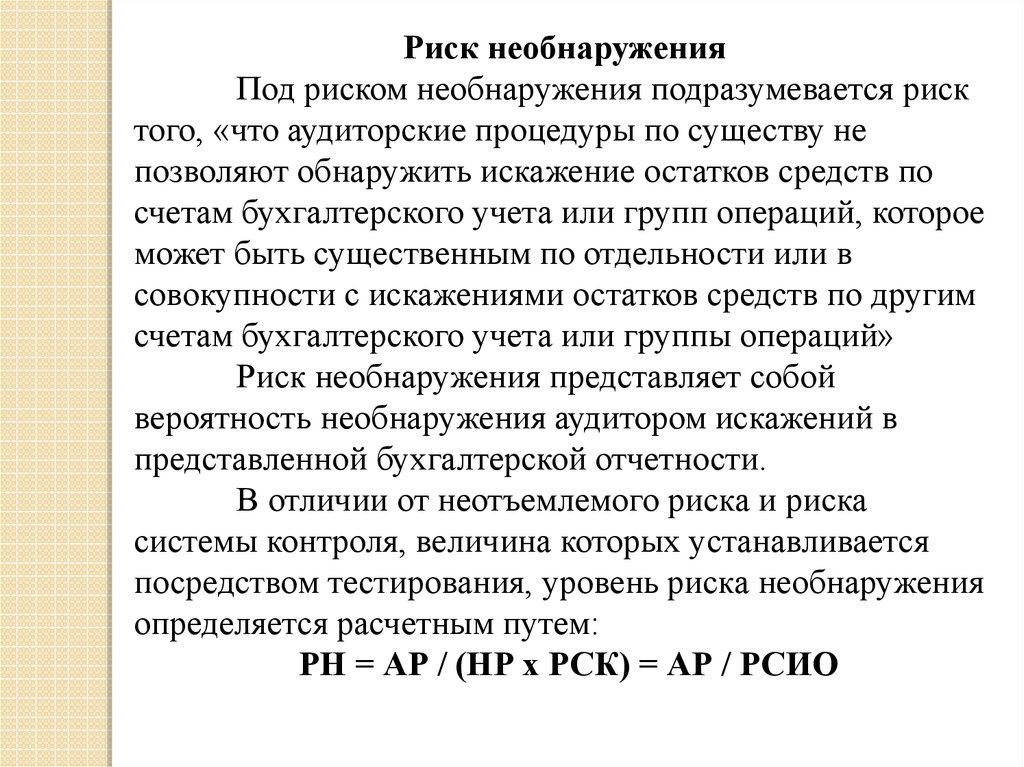

Риск необнаруженияПод риском необнаружения подразумевается риск

того, «что аудиторские процедуры по существу не

позволяют обнаружить искажение остатков средств по

счетам бухгалтерского учета или групп операций, которое

может быть существенным по отдельности или в

совокупности с искажениями остатков средств по другим

счетам бухгалтерского учета или группы операций»

Риск необнаружения представляет собой

вероятность необнаружения аудитором искажений в

представленной бухгалтерской отчетности.

В отличии от неотъемлемого риска и риска

системы контроля, величина которых устанавливается

посредством тестирования, уровень риска необнаружения

определяется расчетным путем:

РН = АР / (НР х РСК) = АР / РСИО

13.

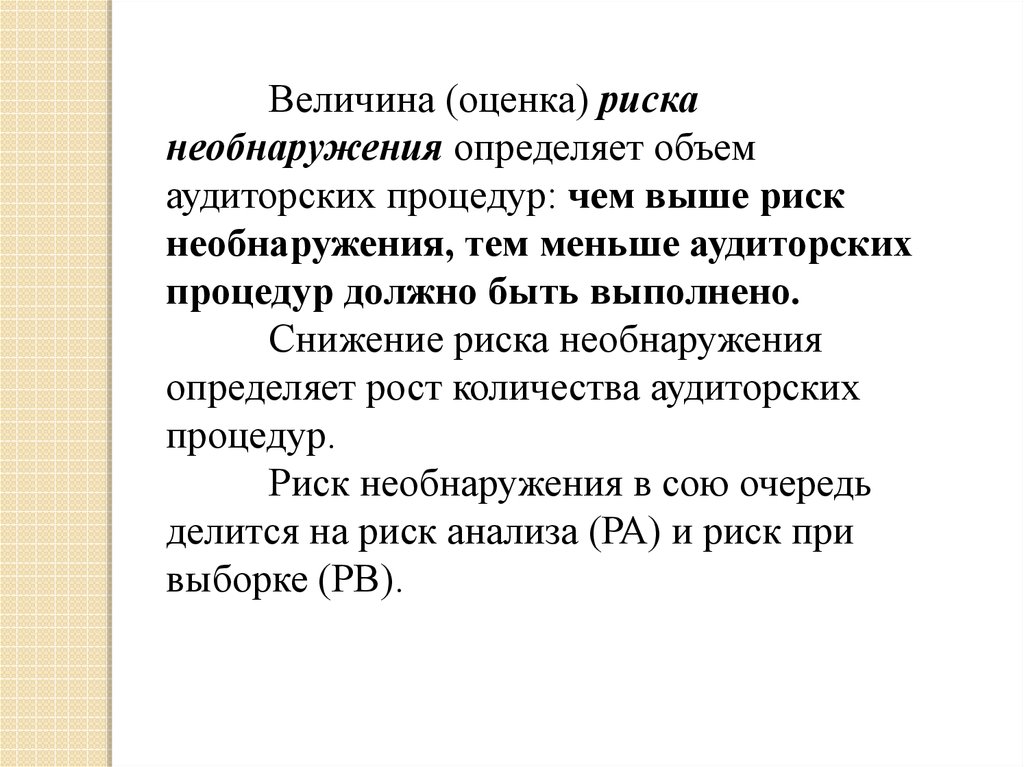

Величина (оценка) рисканеобнаружения определяет объем

аудиторских процедур: чем выше риск

необнаружения, тем меньше аудиторских

процедур должно быть выполнено.

Снижение риска необнаружения

определяет рост количества аудиторских

процедур.

Риск необнаружения в сою очередь

делится на риск анализа (РА) и риск при

выборке (РВ).