finance

financeSimilar presentations:

отчетности")

ОП.05 аудит

1.

ОП.05 АУДИТ2.

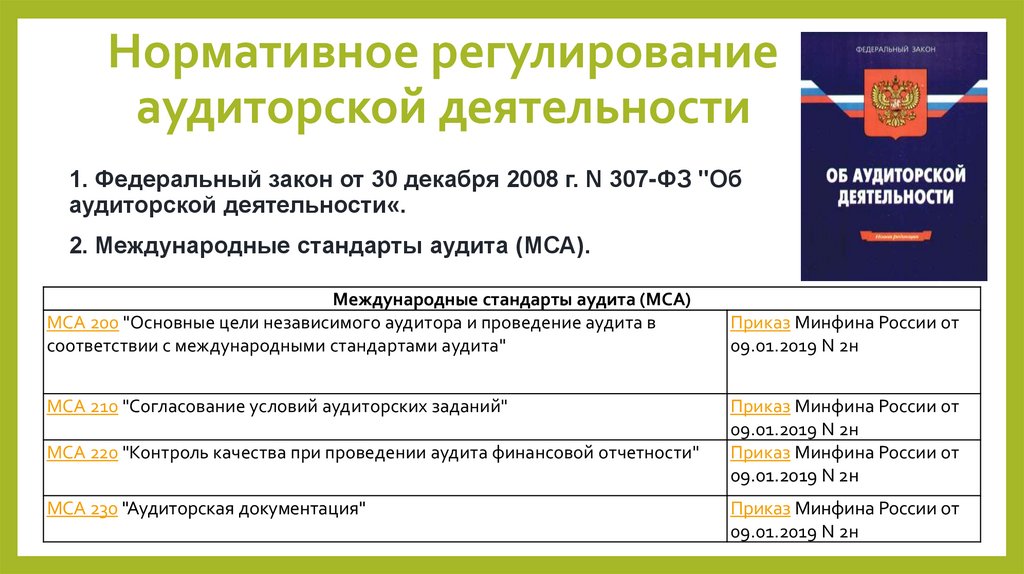

Нормативное регулированиеаудиторской деятельности

1. Федеральный закон от 30 декабря 2008 г. N 307-ФЗ "Об

аудиторской деятельности«.

2. Международные стандарты аудита (МСА).

Международные стандарты аудита (МСА)

МСА 200 "Основные цели независимого аудитора и проведение аудита в

соответствии с международными стандартами аудита"

МСА 210 "Согласование условий аудиторских заданий"

МСА 220 "Контроль качества при проведении аудита финансовой отчетности"

МСА 230 "Аудиторская документация"

Приказ Минфина России от

09.01.2019 N 2н

Приказ Минфина России от

09.01.2019 N 2н

Приказ Минфина России от

09.01.2019 N 2н

Приказ Минфина России от

09.01.2019 N 2н

3.

Аудиторская деятельность (ст.1)• Аудит-независимая проверка бухгалтерской (финансовой) отчетности

аудируемого лица в целях выражения мнения о достоверности такой

отчетности.

• Аудиторская деятельность- деятельность по проведению аудита и

оказанию сопутствующих услуг, осуществляемая аудиторскими

организациями и индивидуальными предпринимателями.

Аудиторская организация и индивидуальные аудиторы не вправе

заниматься какой-либо деятельностью, кроме проведения аудита и

оказания сопутствующих услуг.

4.

Сопутствующие аудиторской деятельности услуги1) постановка, восстановление и ведение бухгалтерского учета,

бухгалтерской (финансовой) отчетности, бухгалтерское консультирование;

составление

2) налоговое консультирование, постановка, составление налоговых расчетов и

деклараций;

3) управленческое консультирование,

4) юридическая помощь в областях, включая консультации по правовым вопросам,

представление интересов доверителя в гражданском и административном

судопроизводстве, в налоговых и таможенных правоотношениях, в органах

государственной власти и органах местного самоуправления;

5) автоматизация бухгалтерского учета и внедрение информационных технологий;

составление бизнес-планов;

6) проведение научно-исследовательских и экспериментальных работ в областях,

связанных с аудиторской деятельностью, и распространение их результатов, в том числе

на бумажных и электронных носителях;

7) обучение в областях, связанных с аудиторской деятельностью.

5.

Аудиторскаяорганизация

коммерческая

организация, являющаяся членом одной из

саморегулируемых организаций аудиторов (ст.3)

Коммерческая организация и физическое лицо

приобретает право осуществлять аудиторскую

деятельность с даты внесения сведений о ней в

реестр аудиторов и аудиторских организаций

саморегулируемой организации аудиторов.

Аудитор - физическое лицо,

получившее квалификационный

аттестат аудитора и являющееся членом

одной из саморегулируемых организаций

аудиторов. (ст.4)

6.

ВИДЫ АУДИТА1.

•ВНЕШНИЙ

•ВНУТРЕННИЙ

2.

•ИНИЦИАТИВНЫЙ

•ОБЯЗАТЕЛЬНЫЙ

7.

Статья 5. Обязательный аудитпроводится ежегодно

Проводится в случаях, если:

1) организация имеет организационно-правовую форму акционерного общества;

2) ценные бумаги организации допущены к организованным торгам;

3) организация является кредитной организацией, профессиональным участником

рынка ценных бумаг, страховой организацией, клиринговой организацией, обществом

взаимного страхования, негосударственным пенсионным или иным фондом

4) если объем выручки организации (за исключением органов государственной власти,

органов местного самоуправления, государственных и муниципальных учреждений,

государственных и муниципальных унитарных предприятий, сельскохозяйственных

кооперативов) за предшествовавший отчетному год превышает 800 миллионов рублей

или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего

отчетному года превышает 400 миллионов рублей;

5) если организация (за исключением органа государственной власти, органа местного

самоуправления, государственного внебюджетного фонда, а также государственного и

муниципального учреждения) представляет и (или) раскрывает годовую сводную

(консолидированную) бухгалтерскую (финансовую) отчетность;

8.

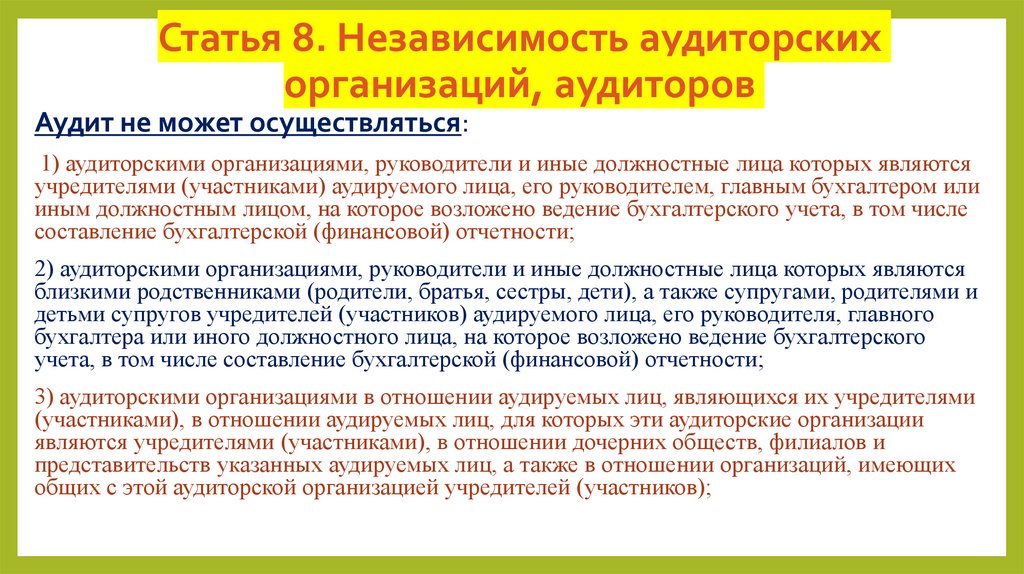

Статья 8. Независимость аудиторскихорганизаций, аудиторов

Аудит не может осуществляться:

1) аудиторскими организациями, руководители и иные должностные лица которых являются

учредителями (участниками) аудируемого лица, его руководителем, главным бухгалтером или

иным должностным лицом, на которое возложено ведение бухгалтерского учета, в том числе

составление бухгалтерской (финансовой) отчетности;

2) аудиторскими организациями, руководители и иные должностные лица которых являются

близкими родственниками (родители, братья, сестры, дети), а также супругами, родителями и

детьми супругов учредителей (участников) аудируемого лица, его руководителя, главного

бухгалтера или иного должностного лица, на которое возложено ведение бухгалтерского

учета, в том числе составление бухгалтерской (финансовой) отчетности;

3) аудиторскими организациями в отношении аудируемых лиц, являющихся их учредителями

(участниками), в отношении аудируемых лиц, для которых эти аудиторские организации

являются учредителями (участниками), в отношении дочерних обществ, филиалов и

представительств указанных аудируемых лиц, а также в отношении организаций, имеющих

общих с этой аудиторской организацией учредителей (участников);

9.

Статья 8. Независимость аудиторскихорганизаций, аудиторов

Аудит не может осуществляться:

4) аудиторскими организациями, индивидуальными аудиторами, оказывавшими в

течение трех лет, непосредственно предшествовавших проведению аудита, услуги по

восстановлению и ведению бухгалтерского учета, а также по составлению

бухгалтерской (финансовой) отчетности физическим и юридическим лицам, в

отношении этих лиц;

5) аудиторами, являющимися учредителями (участниками) аудируемого лица, его

руководителем, главным бухгалтером или иным должностным лицом, на которое

возложено ведение бухгалтерского учета, в том числе составление бухгалтерской

(финансовой) отчетности;

6) аудиторами, являющимися учредителям (участникам) аудируемого лица, его

руководителям, главному бухгалтеру или иному должностному лицу, на которое

возложено ведение бухгалтерского учета, в том числе составление бухгалтерской

(финансовой) отчетности, близкими родственниками (родители, братья, сестры,

дети), а также супругами, родителями и детьми супругов;

10.

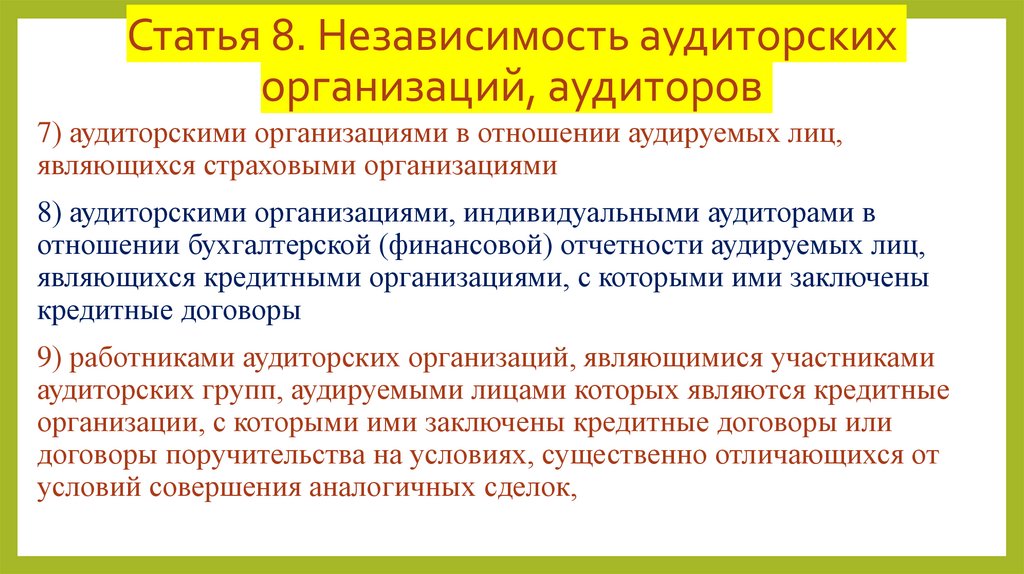

Статья 8. Независимость аудиторскихорганизаций, аудиторов

7) аудиторскими организациями в отношении аудируемых лиц,

являющихся страховыми организациями

8) аудиторскими организациями, индивидуальными аудиторами в

отношении бухгалтерской (финансовой) отчетности аудируемых лиц,

являющихся кредитными организациями, с которыми ими заключены

кредитные договоры

9) работниками аудиторских организаций, являющимися участниками

аудиторских групп, аудируемыми лицами которых являются кредитные

организации, с которыми ими заключены кредитные договоры или

договоры поручительства на условиях, существенно отличающихся от

условий совершения аналогичных сделок,

11.

Статья 9. Аудиторская тайнаАудиторскую тайну составляют любые сведения и документы, полученные и составленные

аудиторской организацией и ее работниками, а также индивидуальным аудитором и

работниками, с которыми им заключены трудовые договоры, при оказании услуг,

предусмотренных настоящим Федеральным законом, за исключением:

1) сведений о заключении договора оказания аудиторских услуг;

2) сведений о величине оплаты аудиторских услуг.

Аудиторская организация, индивидуальный аудитор не вправе передавать сведения и

документы, составляющие аудиторскую тайну, третьим лицам либо разглашать эти

сведения и содержание документов без предварительного письменного согласия лица,

которому оказывались услуги.

В случае разглашения аудиторской тайны лицо, которому оказывались услуги вправе

потребовать от виновного лица .возмещения причиненных убытков

12.

Цель и принципы аудитаЦель аудита - выражение мнения о достоверности бухгалтерской

(финансовой) отчетности аудируемого лица и соответствия порядка

ведения бухгалтерского учета в соответствии с законодательством

РФ.

Независимость

Конфиденциальность

Честность

Компетентность

Профессионализм

поведения

13.

Квалификационный аттестат аудитора (ст.11)Выдается СОА

Образование

Стаж работы

Проверка осуществляется в форме

квалификационного экзамена единой

аттестационной комиссией, создаваемой

совместно всеми СОА

Квалификационный

аттестат

14.

Отказ в выдаче аттестата1.Если со дня сдачи экзамена до дня получения заявления в СОА о

выдаче аттестата прошло более одного года.

2.Обнаружены несоответствия претендента требованиям.

Квалификационный аттестат выдается без ограничения срока его

действия.

Аудитор обязан в течении каждого календарного года начиная с

года, следующего за годом получения аттестата проходить

обучение по программе повышения квалификации (не менее 20

часов в год).

15.

АННУЛИРОВАНИЕ КВАЛИФИКАЦИОННОГО АТТЕСТАТА (СТ.12)Лишение судом права

заниматься аудиторской

деятельностью

Систематическое нарушение

требований законодательства

Подписание заведомо ложного

аудиторское заключение

Не принимать участие в

аудиторской проверке в течении

трех календарных лет подряд

Уклонение от обучения

Подложные документы

16.

Права и обязанностиаудиторских организаций,

индивидуальных аудиторов

Права:

1.Самостоятельно определять формы и методы проверки, состав аудиторской

группы.

2.Исследовать в полном объеме документацию аудируемого лица, проверять

факт наличия имущества.

3.Получать у должностных лиц разъяснения и подтверждения в устной и

письменной форме.

4. Отказаться от проведения проверки, если документация предоставляется

не в полном объеме или выявляются обстоятельства оказывающие

существенное влияние на мнение аудитора о достоверности бухгалтерской

отчетности.

17.

Обязанности:1. Предоставлять по требованию аудируемого лица разъяснения.

2.Передавать в срок аудиторское заключение аудируемому лицу.

3. Обеспечивать хранение документов полученных в ходе аудита в

течении не менее пяти лет после года, в котором они были получены.

4.Уведомлять о возникновении любых оснований полагать, что

сделки аудируемого лица могут осуществляться в целях легализации

доходов, получаемых преступным путем или связаны с терроризмом.

18.

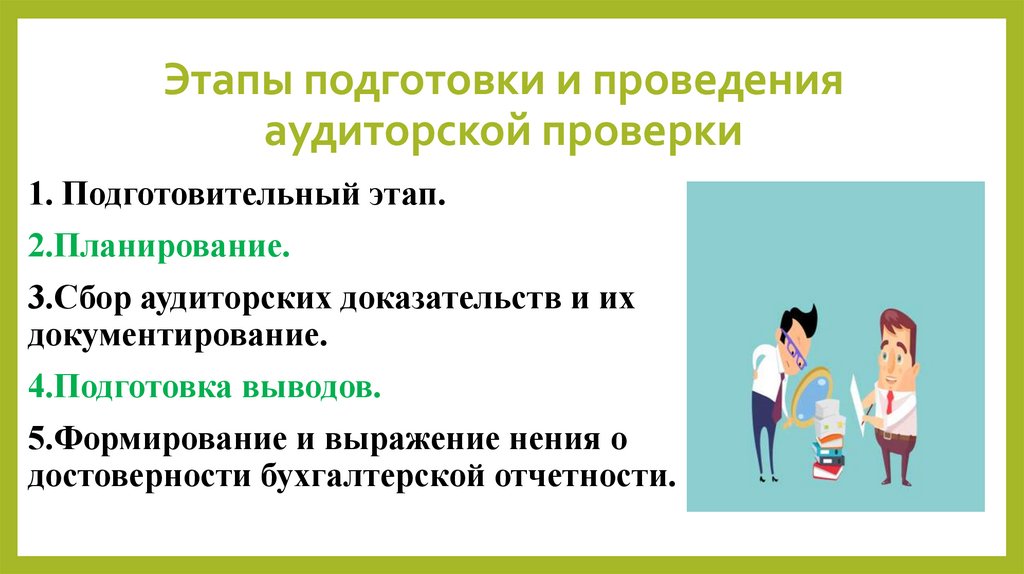

Этапы подготовки и проведенияаудиторской проверки

1. Подготовительный этап.

2.Планирование.

3.Сбор аудиторских доказательств и их

документирование.

4.Подготовка выводов.

5.Формирование и выражение нения о

достоверности бухгалтерской отчетности.

19.

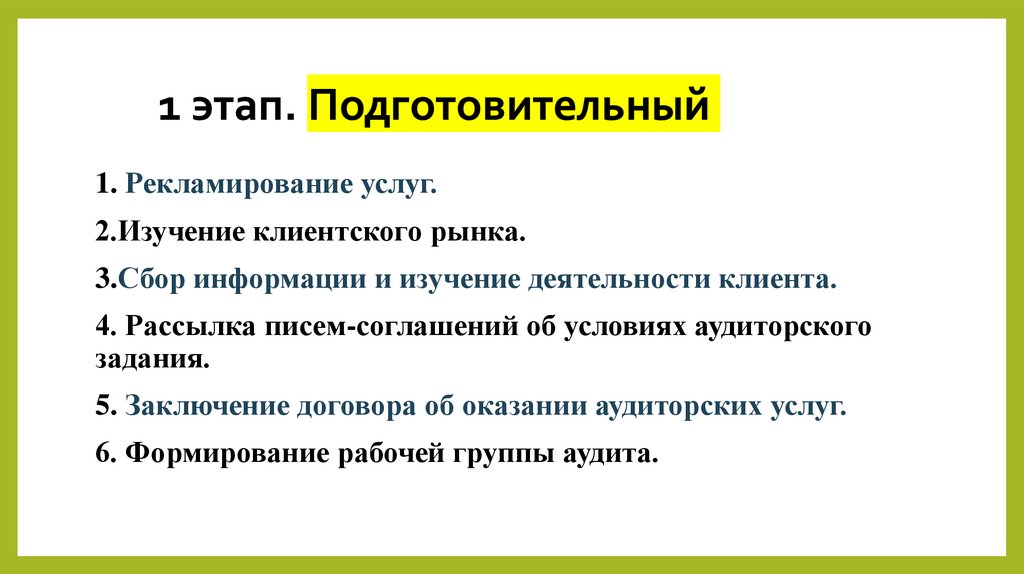

1 этап. Подготовительный1. Рекламирование услуг.

2.Изучение клиентского рынка.

3.Сбор информации и изучение деятельности клиента.

4. Рассылка писем-соглашений об условиях аудиторского

задания.

5. Заключение договора об оказании аудиторских услуг.

6. Формирование рабочей группы аудита.

20.

Коми Республикаса йöзöс велöдан, наука да том йöз политика министерство«Сыктывкарса сервис да связь колледж»

уджсикасӧ велӧдан канму учреждение

Министерство образования, науки и молодежной политики Республики Коми

Государственное профессиональное образовательное учреждение

«Сыктывкарский колледж сервиса и связи»

(ГПОУ «СКСиС»)

ОТЧЕТ О ВЫПОЛНЕНИИ ПРАКТИЧЕСКОЙ РАБОТЫ

РАБОЧАЯ ДОКУМЕНТАЦИЯ АУДИТОРА

Группа

Студент

Преподаватель

21.

22.

23.

2 этап. ПланированиеРазработка общей стратегии и детального подхода к характеру и

срокам проведения аудиторских процедур.

При разработке общего плана необходимо принимать во внимание:

1.Деятельность аудируемого лица (условия отрасли, финансовое

состояние предприятия).

2.Систему бухгалтерского учета и внутреннего контроля (учетная

политика, тесты средств контроля).

3. Аудиторский риск и существенность (устанавливает

приемлемость уровня существенности и аудиторского риска,

позволяющие считать бухгалтерскую отчетность достоверной).

24.

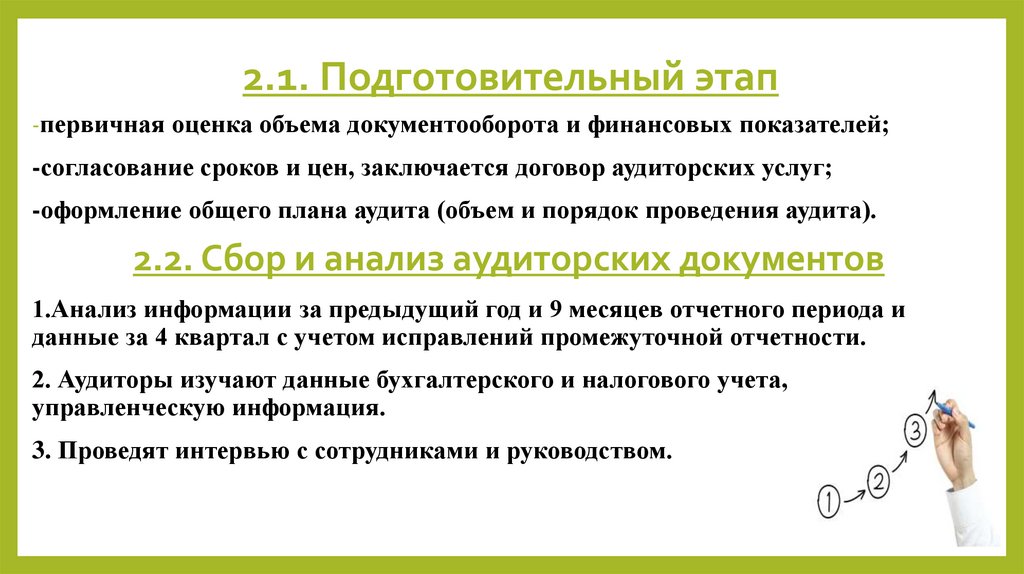

2.1. Подготовительный этап-первичная оценка объема документооборота и финансовых показателей;

-согласование сроков и цен, заключается договор аудиторских услуг;

-оформление общего плана аудита (объем и порядок проведения аудита).

2.2. Сбор и анализ аудиторских документов

1.Анализ информации за предыдущий год и 9 месяцев отчетного периода и

данные за 4 квартал с учетом исправлений промежуточной отчетности.

2. Аудиторы изучают данные бухгалтерского и налогового учета,

управленческую информация.

3. Проведят интервью с сотрудниками и руководством.

25.

26.

27.

Предельное значение ошибкибухгалтерской отчетности,

начиная с которого

пользователь данной

отчетности перестает делать на

ее основе правильные выводы.

*В качестве точки отсчета при

определении существенности для

финансовой отчетности

применяется определенный

процент выбранного контрольного

показателя.

28.

Базовые показатели и их доля в процентах дляопределения уровня существенности

Базовые

показатели

Дополнительные

рентабельность

условия

Более 20 % 10-20 %

0-10 %

1. Валюта баланса

2

2

2

2.Оборотные активы

3

3

3

3.Капитал и резервы Более 60 % активов

3

3

3

до 60 % активов

5

5

5

4.Прибыль до

налогообложения

Более 200 % активов

5

7

НП

до 200 % активов

7

10

НП

5. Выручка

Более 200 % активов

0.5

0.5

0.5

150-200

1

1

1

0-150

2

2

2

29.

НаименованиеЗначение

базового показателя базового

показателя

1. Валюта баланса 48114900

2.Оборотные

активы

5971300

3.Капитал и

резервы

28975100

4.Прибыль до

налогообложения

1980100

5. Выручка

7135600

Доля

Значение для

нахождения

уровня

существенности

30.

Распределение уровня существенностипропорционально структуре баланса

Статьи актива баланса

Сумма (т.р)

1. Внеоборотные активы

42143.6

- основные средства

42143.6

2. Оборотные активы

5971.3

-запасы

3000

-дебиторская задолженность

1000

-денежные средства

1000

-прочие оборотные активы

971.3

Валюта баланса

48114.9

Удельный вес (%)

100

Уровень

существенности

31.

Аудиторский рискриск выражения аудитором ошибочного аудиторского мнения в

случае когда в бухгалтерской ( финансовой ) отчетности содержатся

существенные искажения.

• -это

АР=ВР*РК*РН

ВР-внутрихозяйственный риск

РК-риск средств контроля

РН- риск необнаружения ошибки

АР=5%

ВР и РК являются вероятностью присутствия ошибки

РН –это вероятность необнаружения ошибки

РН=АР/ВР*РК

32.

Внутрихозяйственный риск-это вероятность появления существенных искажений в

бухгалтерском

счете,

статье

баланса,

отчетности

экономического субъекта в целом до того, как такие

искажения

будут

выявлены

средствами

системы

внутреннего контроля.

Для определения риска аудитор разрабатывает опросник.

Опросник заполняется экономическим субъектом или

аудиторм.

33.

ОПРОСНИКПоказатель

1.Оценка образования, опыта и квалификации

персонала бухгалтерии

2.Повышение квалификации, своевременное

реагирование

3. ………………………………….

Оценка (0-10)

34.

Степень доверия к системе учета может быть определена какотношение полученной суммы баллов к итоговой сумме.

ВР =1-ФБ/Бмакс

ФБ- фактическое количество баллов по результатам теста

Бмакс- максимальное количества баллов

Риск средств контроля – это вероятность того, что

существующие на предприятии и применяемые средства

системы внутреннего контроля не будут своевременно

обнаруживать нарушения являющиеся существенными

РК =1-ФБ/Бмакс

35.

Риск необнаруженияПрименяемые в ходе проверки аудиторские процедуры не

позволяют обнаружить реально существующие нарушения,

имеющие существенный характер.

Показатель

Оценка

1.Итоговое количество баллов оценки ВР

50

2.Максимальное количество баллов оценки ВР

70

3.Оценка ВР

0,2857

4.Итого количество баллов оценки РК

58

5. .Максимальное количество баллов

90

6. Оценка РК

0,3556

7.Оценка АР

0,05

8. Оценка РН

0,4922

36.

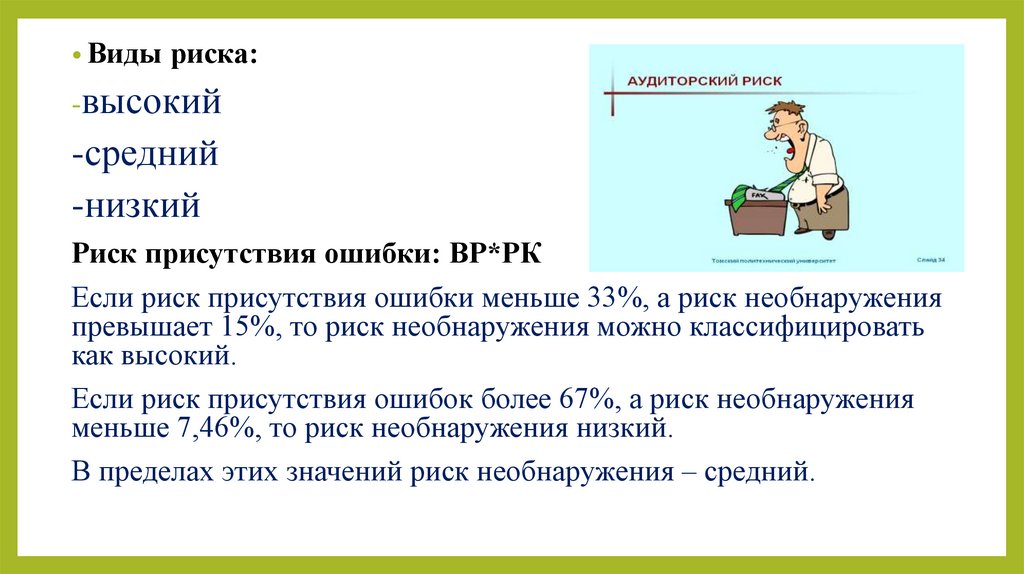

• Видыриска:

-высокий

-средний

-низкий

Риск присутствия ошибки: ВР*РК

Если риск присутствия ошибки меньше 33%, а риск необнаружения

превышает 15%, то риск необнаружения можно классифицировать

как высокий.

Если риск присутствия ошибок более 67%, а риск необнаружения

меньше 7,46%, то риск необнаружения низкий.

В пределах этих значений риск необнаружения – средний.

37.

Методы аудиторской проверки - этосовокупность приемов, с помощью которых

оценивается состояние изучаемых объектов.

38.

1. проверка арифметических расчетов клиента (пересчет,который заключается в проверке арифметической

точности источников документов и бухгалтерских записей

и в выполнении независимых подсчетов);

2. инвентаризация (прием, который позволяет получить

точную информацию о наличии имущества

экономического субъекта и получить ориентировочную

информацию о состоянии и стоимости такого имущества);

в ходе аудиторской проверки аудиторы могут наблюдать

за процессом проведения инвентаризации;

39.

3. проверка соблюдения правил учета отдельных хозяйственныхопераций (контроль за учетными работами, выполняемыми

бухгалтерией);

4. подтверждение в письменной форме от независимой (третьей)

стороны о реальности сальдо на счетах учета; получение информации

может быть в виде ответа на запрос от имени руководства

экономического субъекта или непосредственно от имени аудиторской

организации;

5. устный опрос персонала, руководства экономического субъекта и

независимой (третьей) стороны; результаты устных опросов должны

записываться в виде протокола или краткого конспекта, в котором

обязательно должны быть указаны фамилия того аудитора, который

проводил опрос, а также фамилия, имя, отчество лица, которое было

опрошено;

40.

инспектирование – проверка документов (заключаетсяв том, что аудитор должен убедиться в реальности

определенного документа); для этого рекомендуется

выбрать определенные записи в бухгалтерском учете и

проследить отражение операции в учете вплоть до того

первичного документа, который должен подтверждать

реальность и целесообразность выполнения этой

операции; Виды проверки документов:

формальная проверка;

арифметическая проверка;

проверка документов по существу.

6.

41.

7. прослеживание (процедура, в ходе которой аудитор проверяетнекоторые первичные документы, отражение данных первичных

документов в регистрах синтетического и аналитического учета,

находит заключительную корреспонденцию счетов и

убеждается в том, что соответствующие хозяйственные

операции правильно или неправильно отражены в

бухгалтерском учете);

8. аналитические процедуры-анализ и оценка полученной

информации, исследование важнейших финансовых и

экономических показателей проверяемого экономического

субъекта с целью выявления необычных и неверно отраженных

в бухгалтерском учете фактов хозяйственной деятельности, а

также выяснение причин таких ошибок и искажений.