law

lawSimilar presentations:

")

Финансово-правовые нормы

1. ТЕМА № 3. ФИНАНСОВО – ПРАВОВЫЕ НОРМЫ

2.

§ 1. ПОНЯТИЕ И ОСОБЕННОСТИФИНАНСОВО - ПРАВОВЫХ НОРМ.

3.

Норма права – это установленное,санкционированное и охраняемое государством

обязательное правило поведения людей в

общественной жизни.

4.

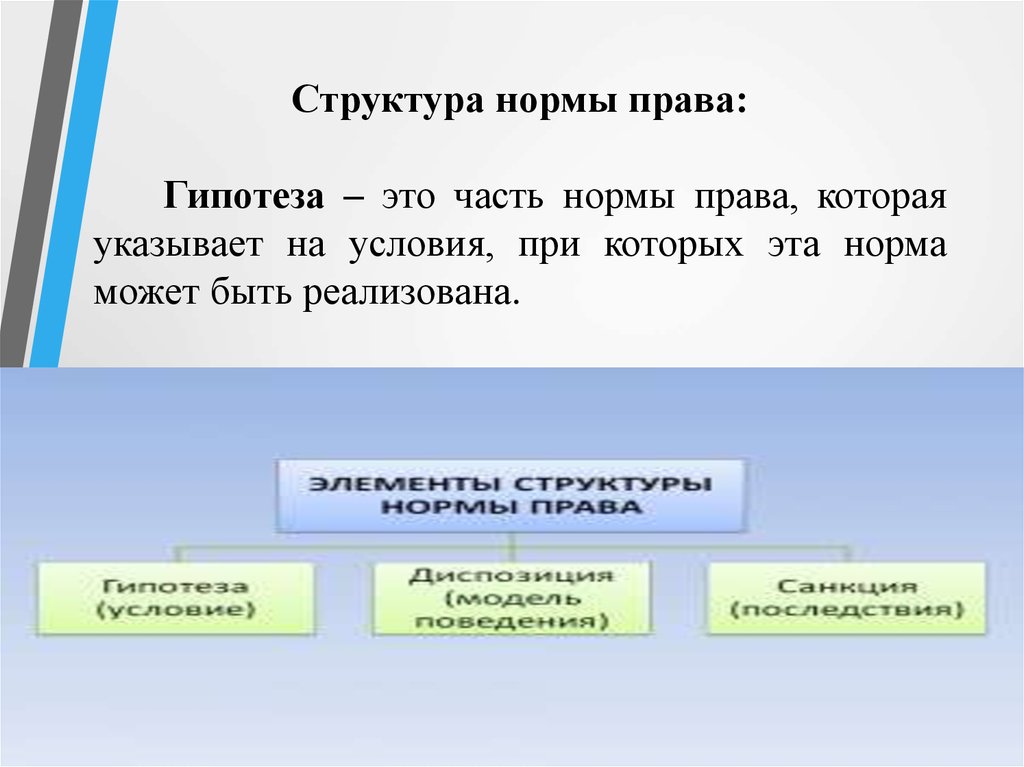

Структура нормы права:Гипотеза – это часть нормы права, которая

указывает на условия, при которых эта норма

может быть реализована.

5.

Структура нормы права:Диспозиция – это та часть нормы права,

которая содержит само правило поведения,

формулирует права и обязанности участников

конкретных правоотношений.

6.

Структура нормы права:Санкция – это та часть нормы права, которая

указывает на неблагоприятные последствия,

возникающие в случае нарушения этой нормы.

7.

8.

9.

Специфические признаки финансово –правовых норм:

1. Предназначены для регулирования отношений,

возникающих

в

процессе

формирования,

распределения и использования фондов денежных

средств.

10.

Специфические признаки финансово –правовых норм:

2. Они редко возникают сами, в ходе

общественной жизни. Как правило, их создаёт

государство, предвосхищая таким образом,

возникновение соответствующих отношений.

11.

Специфические признаки финансово –правовых норм:

3.

Они

являются

средством

реализации

общественных, то есть публичных, а не частных

интересов.

12.

Специфические признаки финансово –правовых норм:

4. Они отличаются от других норм своей

нестабильностью, которая возникает из – за

высокой динамики объекта регулирования и

меняющихся интересов субъекта права –

государства.

13.

Специфические признаки финансово –правовых норм:

5.

В системе финансово – правовых норм

существует специфическая разновидность «норм

– расчётов», которые содержат цифровые

показатели и предназначены для количественного

измерения объёмов деятельности и уровня

развития.

14.

Специфические признаки финансово –правовых норм:

6. Они в большинстве своём являются

обязывающими,

то

есть

устанавливают

обязанности субъектов финансового права.

15.

Специфические признаки финансово –правовых норм:

7. Значительная часть данных норм является

компетенционными, то есть устанавливают

компетенцию тех или иных органов власти в

области финансов.

16.

Специфические признаки финансово –правовых норм:

8. Среди финансово – правовых норм имеются

нормы,

устанавливающие

права

субъектов

финансового права.

17.

§ 2. КЛАССИФИКАЦИЯ ФИНАНСОВО ПРАВОВЫХ НОРМ.18.

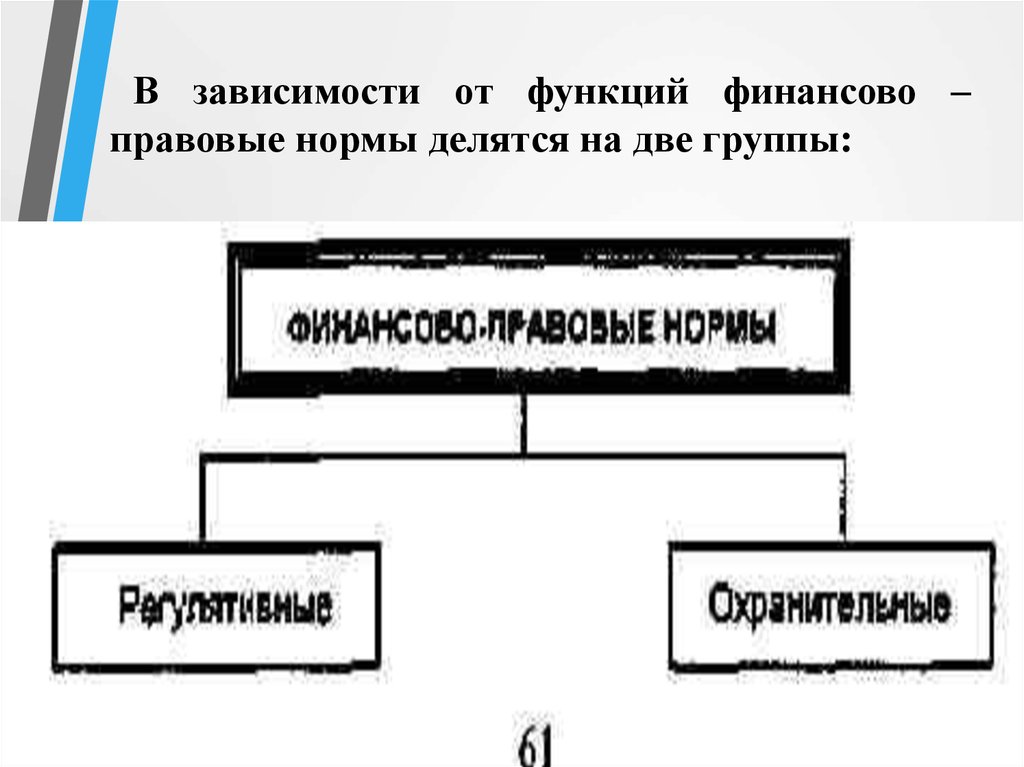

В зависимости от функций финансово –правовые нормы делятся на две группы:

19.

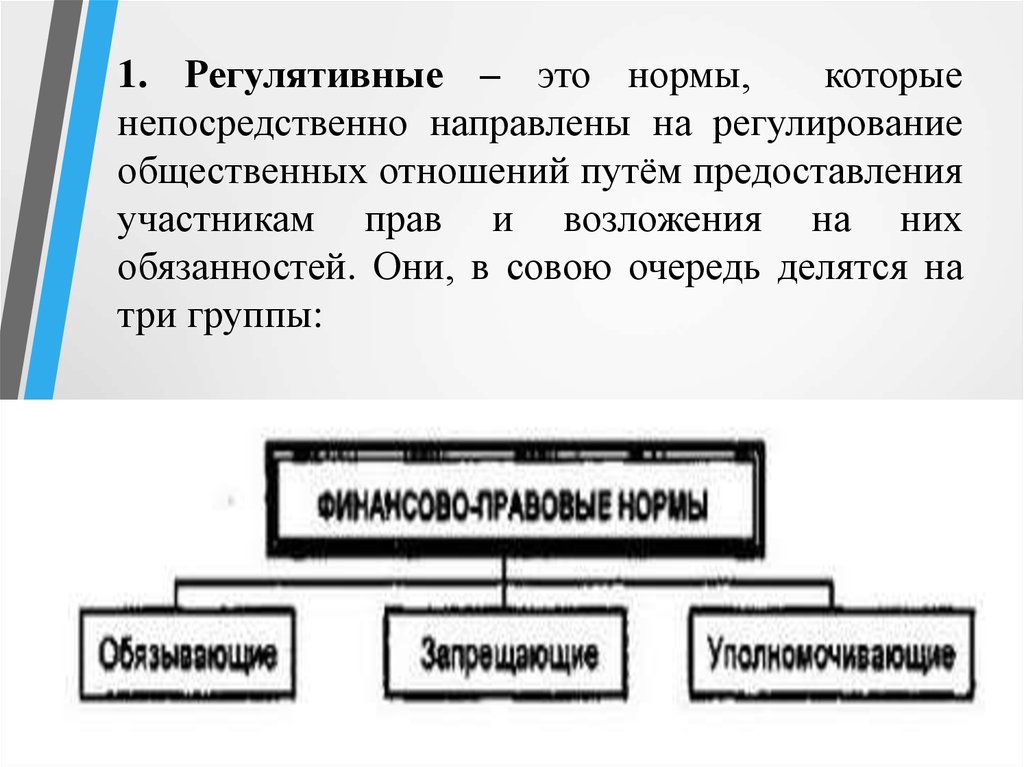

1. Регулятивные – это нормы,которые

непосредственно направлены на регулирование

общественных отношений путём предоставления

участникам прав и возложения на них

обязанностей. Они, в совою очередь делятся на

три группы:

20.

Обязывающие – устанавливают обязанностисубъектов совершать какие – либо действия;

21.

Пример – статья № 45 Налогового кодекса РФ«Исполнение обязанности по уплате налога или

сбора» гласит, что «Налогоплательщик обязан

самостоятельно исполнить обязанность по

уплате налога, если иное не предусмотрено

законодательством о налогах и сборах»

22.

Запрещающие – обязывают субъектоввоздержаться от каких – либо действий;

23.

Пример – статья №89, пункт 5 Налоговогокодекса РФ «Выездная налоговая проверка» гласит,

что «Налоговые органы не вправе проводить

две и более выездные налоговые проверки по

одним и тем же налогам за один и тот же

период»

24.

Уполномочивающие–

предоставляют

возможность субъекту действовать по своему

усмотрению

в

рамках

требований

соответствующей финансово – правовые нормы.

25.

Бюджетный кодекс РФ.31. Принцип самостоятельности

Статья

бюджетов

Принцип

самостоятельности

бюджетов

означает:

…право и обязанность органов государственной

власти и органов местного самоуправления

самостоятельно

осуществлять

бюджетный

процесс…

26.

2.Охранительные

–

это

нормы,

предусматривающие

применение

мер

государственного принуждения за финансовые

правонарушения.

27.

Налоговый кодекс РФСтатья 128. Ответственность свидетеля

Неявка либо уклонение от явки без

уважительных причин лица, вызываемого по делу

о налоговом правонарушении в качестве

свидетеля, влечет взыскание штрафа в размере

тысячи рублей.

28.

В зависимости от операций, выполняемыхв

процессе

правового

регулирования,

финансово – правовые нормы делятся на пять

групп:

29.

1. Общие – в обобщённом виде фиксируютопределённые виды регулируемых отношений.

30.

2. Оперативные – это нормы, которыеопределяют вступление в силу других финансово

– правовые норм, продление их срока действия

или отмену и т.д.

31.

32.

3. Коллизионные – это нормы, указывающиена то, какая норма должна действовать при

наличии альтернативы.

33.

Налоговый кодекс РФСтатья 7. Международные договоры по

вопросам налогообложения

1. Если международным договором Российской

Федерации установлены иные правила и нормы,

чем предусмотренные настоящим Кодексом и

принятыми в соответствии с ним нормативными

правовыми актами, применяются правила и нормы

международных договоров Российской Федерации

34.

4. Нормы – дефиниции – это нормы, которые вобобщённом виде фиксируют и закрепляют

признаки какой – либо финансово – правовой

категории.

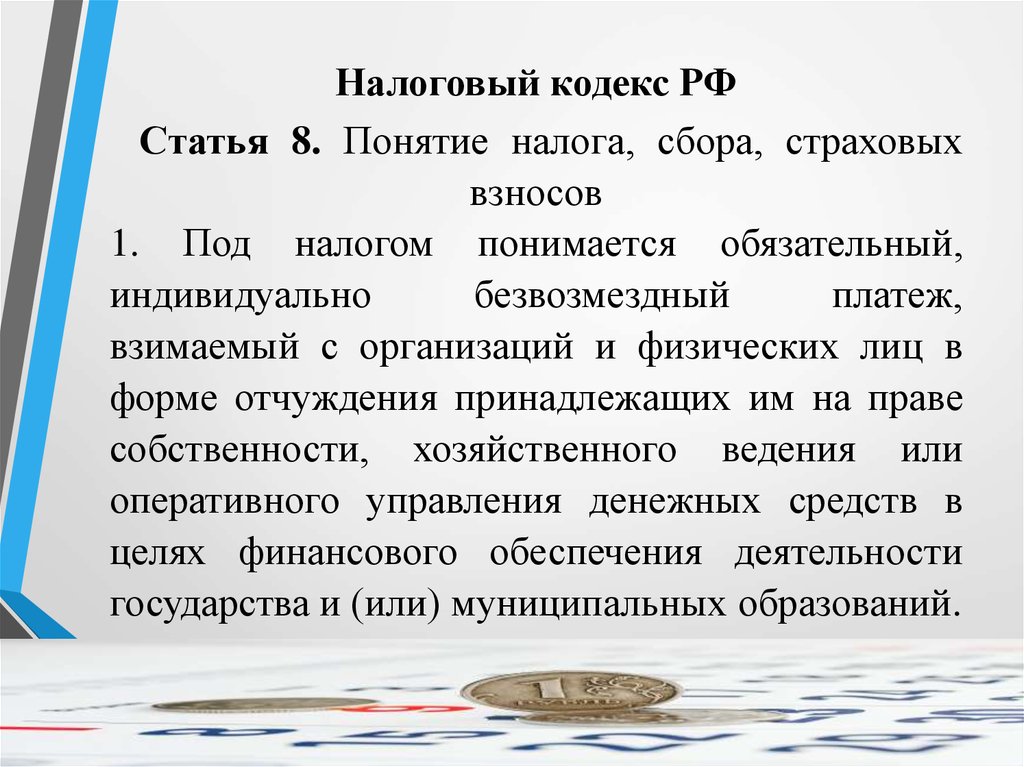

35.

Налоговый кодекс РФСтатья 8. Понятие налога, сбора, страховых

взносов

1. Под налогом понимается обязательный,

индивидуально

безвозмездный

платеж,

взимаемый с организаций и физических лиц в

форме отчуждения принадлежащих им на праве

собственности, хозяйственного ведения или

оперативного управления денежных средств в

целях финансового обеспечения деятельности

государства и (или) муниципальных образований.

36.

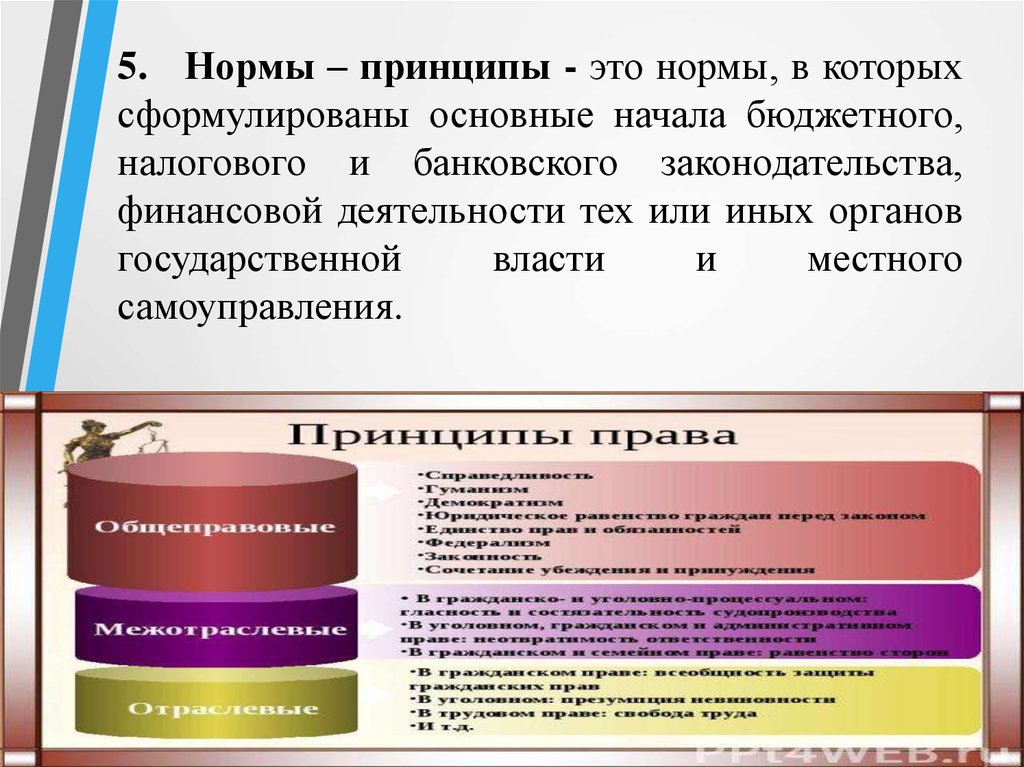

5. Нормы – принципы - это нормы, в которыхсформулированы основные начала бюджетного,

налогового и банковского законодательства,

финансовой деятельности тех или иных органов

государственной

власти

и

местного

самоуправления.

37.

Налоговый кодекс РФСтатья 3. Основные начала законодательства о

налогах и сборах

7. Все неустранимые сомнения, противоречия и

неясности актов законодательства о налогах и

сборах толкуются в пользу налогоплательщика

(плательщика сбора, плательщика страховых

взносов,

налогового

агента).

38.

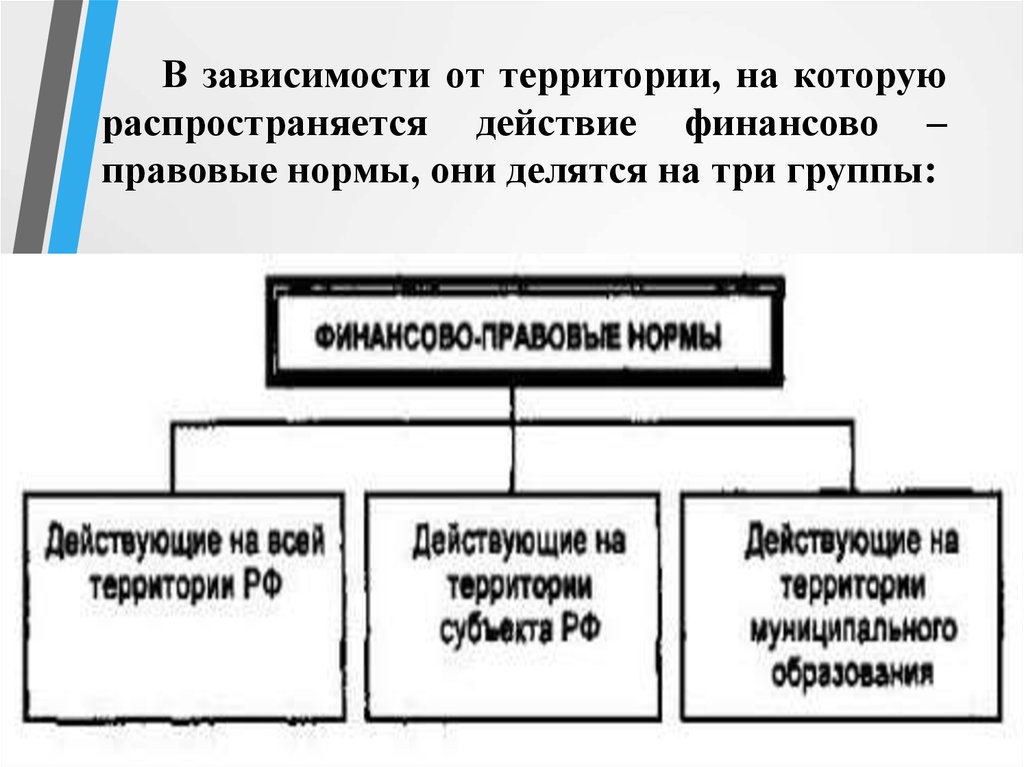

В зависимости от территории, на которуюраспространяется действие финансово –

правовые нормы, они делятся на три группы:

39.

В зависимости от территории, на которуюраспространяется действие финансово –

правовые нормы, они делятся на три группы:

1.

Федеральные – действуют на всей

территории федеративного государства.

40.

В зависимости от территории, на которуюраспространяется действие финансово –

правовые нормы, они делятся на три группы:

2. Региональные – действуют на территории

конкретного субъекта федерации.

41.

В зависимости от территории, на которуюраспространяется действие финансово –

правовые нормы, они делятся на три группы:

3. Местные – действуют

муниципального образования.

на

территории