")

")

")

")

")

")

economics

economicsSimilar presentations:

Статистика национального богатства

1. Статистика

2. Тема: Статистика национального богатства

1.Понятие и состав национального богатства

2.

Классификация основных фондов

3.

Виды оценки и балансы основных фондов

4.

Показатели состояния, движения и использования

основных фондов

3. 1. Понятие и состав национального богатства

Национальное богатство представляет собойсовокупность материальных благ,

накопленных в обществе в результате

предшествующего труда людей, и

природных ресурсов, пригодных для

использования.

Понятие национального богатства дается с позиции рыночной

экономики.

Национальное богатство – совокупность экономических

активов страны, уменьшенная на стоимость ее финансовых

обязательств.

Экономические активы – экономические объекты,

существенным признаком которых является возможность

получения их собственниками экономической выгоды.

4.

Финансовые активы – активы,которым, активы

как активы

Экономические

Нефинансовые

– объекты, находящиеся

правило, противостоят финансовые

во владении хозяйственных единиц и

обязательства другого собственника.

приносящие им реальные либо потенциальные

Финансовые

Нефинансовые

выгоды в течении определенного времени в

результате их использования или хранения.

Непроизведенные

Произведенные

Материальные

Материальные

Основные

фонды

Ценности

Материальные

оборотные

фонды

Земля

Биологически

е ресурсы

Недра

Водные

ресурсы

Монетарное золото,

денежная наличность,

депозиты, акции и другие

ценные бумаги и т.д.

Нематериальные

Нематериальные

Затраты на разведку

полезных

ископаемых

Средства

программного

обеспечения

Оригиналы

художественных

и литературных

произведений

Патенты,

авторские права,

лицензии

Договоры об

аренде

Гудвилл

5.

Объем национального богатства является моментнымпоказателем, определяемым в стоимостном выражении в

текущих и сопоставимых ценах на начало или конец года.

Текущие цены – цены приобретения различных элементов

национального богатства. Для актуализации цен периодически

проводятся переоценки элементов национального богатства.

Сопоставимые цены – цены для осуществления

динамических сопоставлений различных элементов

национального богатства.

6.

УПРАВЛЕНИЕ НАЦИОНАЛЬНЫХ СЧЕТОВ РОССТАТаОтдел счета производства

Отдел валового регионального

продукта

Отдел показателей образования

и использования доходов

Отдел статистики строительства

Отдел таблиц "Затраты-выпуск"

Отдел программ международных

сопоставлений ВВП

Отдел статистики национального

богатства и основных фондов

Отдел статистики инвестиций

в нефинансовые активы

7. Стоимость отдельных нефинансовых экономических активов, (на конец года; млн руб.)

в том числеГоды

Всего

основные фонды,

включая незавершенное

строительство

всего

из них

основные

фонды

материальные

оборотные фонды

Справочно:

накопленное

домашнее

имущество

2000

21214937

19451595

17464172

1763342

2200106

2005

50708761

46593128

41493568

4115633

7641582

2006

59914821

54636667

47489498

5278154

9232366

2007

77724351

70827097

60391454

6897254

11227818

2008

97575531

88650197

74441095

8925334

14628418

2009

115332288

106664648

82302969

8667640

16432827

2010

122484088

110909825

93185612

11574263

18914136

Источник: Росстат

8. Стоимость отдельных нефинансовых экономических активов, (на конец года; в процентах)

в том числеГоды

Всего

основные фонды, включая

незавершенное строительство

всего

из них

основные

фонды

материальные

оборотные фонды

2000

100

92

82

8

2005

100

92

82

8

2006

100

91

79

9

2007

100

91

78

9

2008

100

91

76

9

2009

100

92

71

8

2010

100

91

76

9

Источник: Росстат

9.

В рамках перехода России на Систему национальныхсчетов (СНС) разрабатываются классификаторы на все

элементы экономических активов.

Учет стоимости тех элементов, по которым стоимостная

оценка ранее не производилась, будет налаживаться по мере

вовлечения этих активов в рыночный оборот.

10.

Таким образом, национальное богатство представляетсовокупную стоимость всех экономических активов

(нефинансовых и финансовых) в рыночных ценах,

находящихся на ту или иную дату в собственности

резидентов данной страны, за вычетом их финансовых

обязательств как резидентам, так и нерезидентам.

11. 2. Классификация основных фондов

Одним из важнейших элементов национального богатстваявляются основные фонды (основной капитал, основные

средства).

Основные фонды - произведенные материальные активы,

которые используются неоднократно в течении длительного

периода (не менее 1 года) для производства товаров,

оказания рыночных и нерыночных услуг.

12. Признаки основных фондов:

используются длительное время (не менее 1 года);вещественно не входят в изготавливаемый товар или

оказываемую услугу;

переносят свою стоимость на изготавливаемый товар или

услугу по частям.

* Предметы стоимостью менее 40 тыс. руб. независимо от сроков

службы к основным фондам не относятся, а учитываются в

бухгалтерском учете как материально-производственные запасы.

13. Основные фонды по формам собственности (на конец года; по полной учетной стоимости)

В процентах к итогуГоды

в том числе по формам собственности

все основные

фонды

государственная

негосударственная

1990

100

91

9

1995

100

28

72

2000

100

25

75

2005

100

23

77

2006

100

22

78

2007

100

24

76

2008

100

21

79

2009

100

20

80

2010

100

20

80

Источник: Росстат

14.

Основные фонды многообразны.В практике учета основных фондов и их систематизации

используют Общероссийский классификатор основных фондов

(ОКОФ).

ОКОФ введен в статистическую практику с 1 января 1996 г.

15. ОКОФ предусматривает формирование следующих классификационных групп:

Здания (без жилищ)Сооружения

Жилища

Машины и оборудование

Транспортные средства

Производственный и хозяйственный инвентарь

Рабочий, продуктивный и племенной скот

Многолетние насаждения

16. Видовая структура основных фондов в организациях Российской Федерации по добыче полезных ископаемых

2005Наличие основных фондов (на конец

года; по полной учетной стоимости),

млрд. руб.

2006

2007

2008

2009

2010

100,0

100,0

100,0

100,0

100,0

100,0

8,5

9,5

9,1

9,2

7,8

7,7

сооружения

61,2

60,3

61,2

61,8

66,3

66,6

машины и оборудование

25,2

25,3

24,8

24,4

22,4

22,1

транспортные средства

4,3

3,9

3,9

3,6

2,8

2,8

прочие

0,8

1,0

1,0

1,0

0,7

0,8

здания

Источник: Росстат

17. Видовая структура основных фондов в обрабатывающих производствах Российской Федерации

2005Наличие основных фондов (на конец

года; по полной учетной стоимости),

млрд. руб.

2006

2007

2008

2009

2010

100,0

100,0

100,0

100,0

100,0

100,0

здания

28,2

26,9

26,0

25,6

25,7

25,5

сооружения

13,8

13,3

13,1

12,7

13,0

13,1

машины и оборудование

51,9

53,7

54,5

55,1

55,3

55,3

транспортные средства

3,7

3,8

3,9

4,1

3,8

3,6

прочие

2,4

2,3

2,5

2,5

2,2

2,5

Источник: Росстат

18. 3. Виды оценки и балансы основных фондов

Одной из основных задач статистики основных фондовявляется определение их объема. В силу разнообразия основных

фондов оценку объема можно дать лишь в стоимостной форме.

Длительный характер эксплуатации основных фондов

приводит к тому, что на момент учета основные фонды имеют

четыре разновидности оценки:

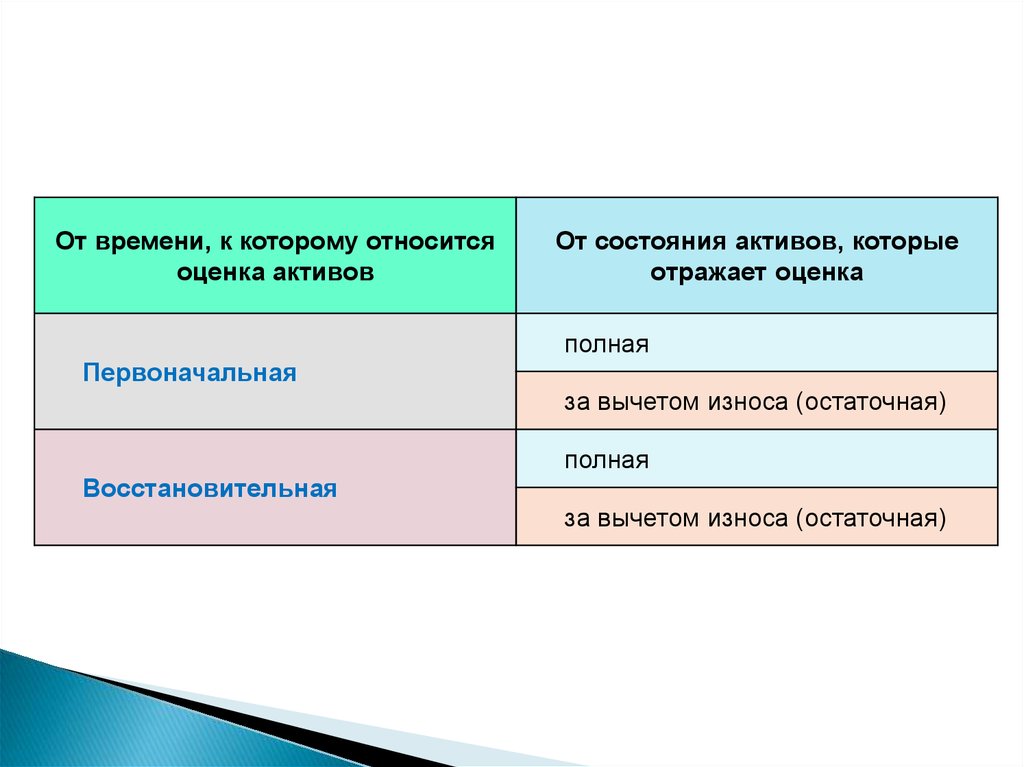

19.

От времени, к которому относитсяоценка активов

От состояния активов, которые

отражает оценка

полная

Первоначальная

за вычетом износа (остаточная)

полная

Восстановительная

за вычетом износа (остаточная)

20.

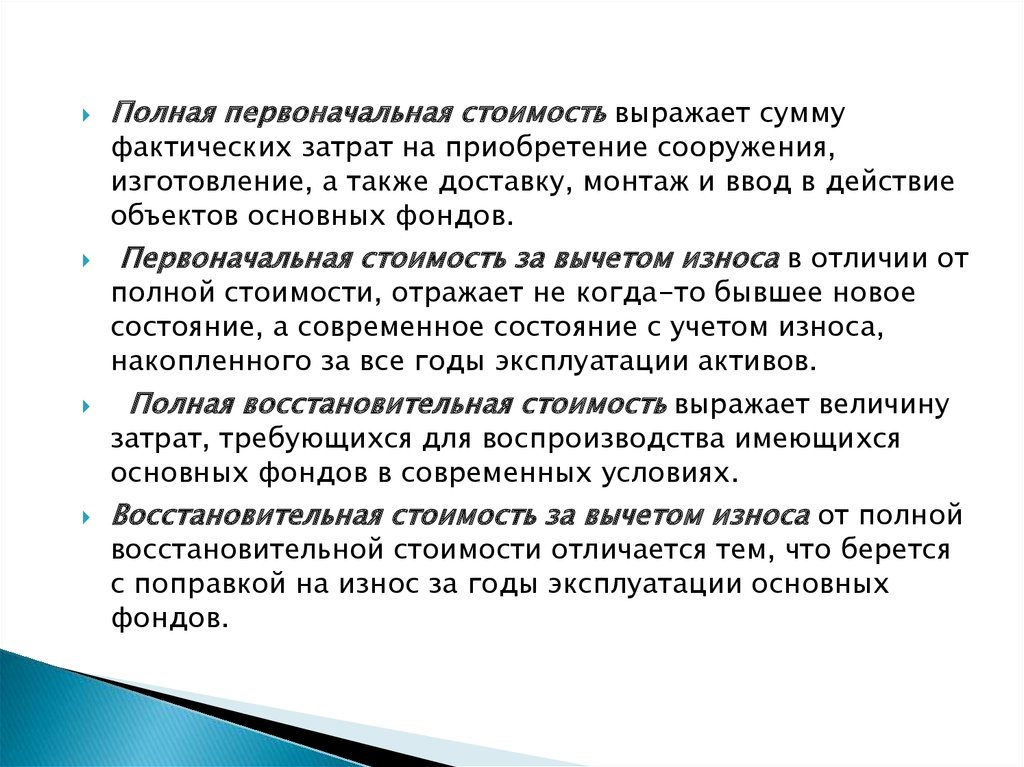

Полная первоначальная стоимость выражает суммуфактических затрат на приобретение сооружения,

изготовление, а также доставку, монтаж и ввод в действие

объектов основных фондов.

Первоначальная стоимость за вычетом износа в отличии от

полной стоимости, отражает не когда-то бывшее новое

состояние, а современное состояние с учетом износа,

накопленного за все годы эксплуатации активов.

Полная восстановительная стоимость выражает величину

затрат, требующихся для воспроизводства имеющихся

основных фондов в современных условиях.

Восстановительная стоимость за вычетом износа от полной

восстановительной стоимости отличается тем, что берется

с поправкой на износ за годы эксплуатации основных

фондов.

21.

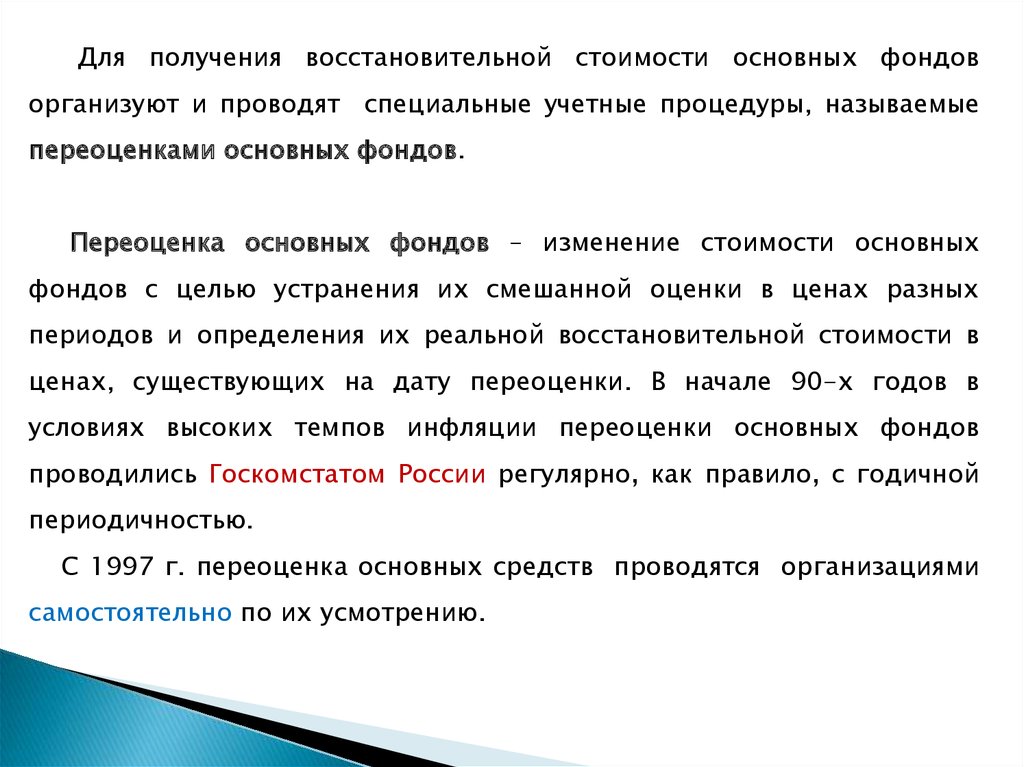

Для получения восстановительной стоимости основных фондоворганизуют и проводят специальные учетные процедуры, называемые

переоценками основных фондов.

Переоценка основных фондов – изменение стоимости основных

фондов с целью устранения их смешанной оценки в ценах разных

периодов и определения их реальной восстановительной стоимости в

ценах, существующих на дату переоценки. В начале 90-х годов в

условиях высоких темпов инфляции переоценки основных фондов

проводились Госкомстатом России регулярно, как правило, с годичной

периодичностью.

С 1997 г. переоценка основных средств проводятся организациями

самостоятельно по их усмотрению.

22.

Для оперативного получения ориентировочных сводных данных овосстановительной

государственной

стоимости

статистики

основных

может

фондов

проводиться

органами

статистическая

(макроэкономическая) переоценка, осуществляемая на основе имеющихся

статистических данных о балансовой стоимости основных фондов и

изменении цен на фондообразующую продукцию.

23.

В бухгалтерских документах основные фонды учитываются всмешанной оценке.

Одна оценка – первоначальная, основанная на ценах

приобретения основных фондов

Другая оценка – восстановительная, для фондов, которые

были введены в эксплуатацию давно.

24.

Для характеристики движения основных фондовразрабатываются балансы основных фондов. Они могут быть

построены на уровне организации, по группе организаций

относящихся к одной отрасли (виду экономической

деятельности), одной территории и в целом по экономике

страны.

Балансы строятся по полной учетной и балансовой

остаточной стоимости.

25.

Полная учетная стоимость основных фондов равна суммеучитываемых в бухгалтерских балансах организаций остаточной

балансовой стоимости основных фондов и величины накопленного

износа.

ПУС =ОБС +НИ

Эта стоимость отражает наличие основных фондов без учета

постепенной утраты их потребительских свойств в процессе

эксплуатации.

Остаточная балансовая стоимость основных фондов, учитываемая

в бухгалтерских балансах организаций, отражает постепенную утрату

их потребительских свойств в размере накопленного износа.

26.

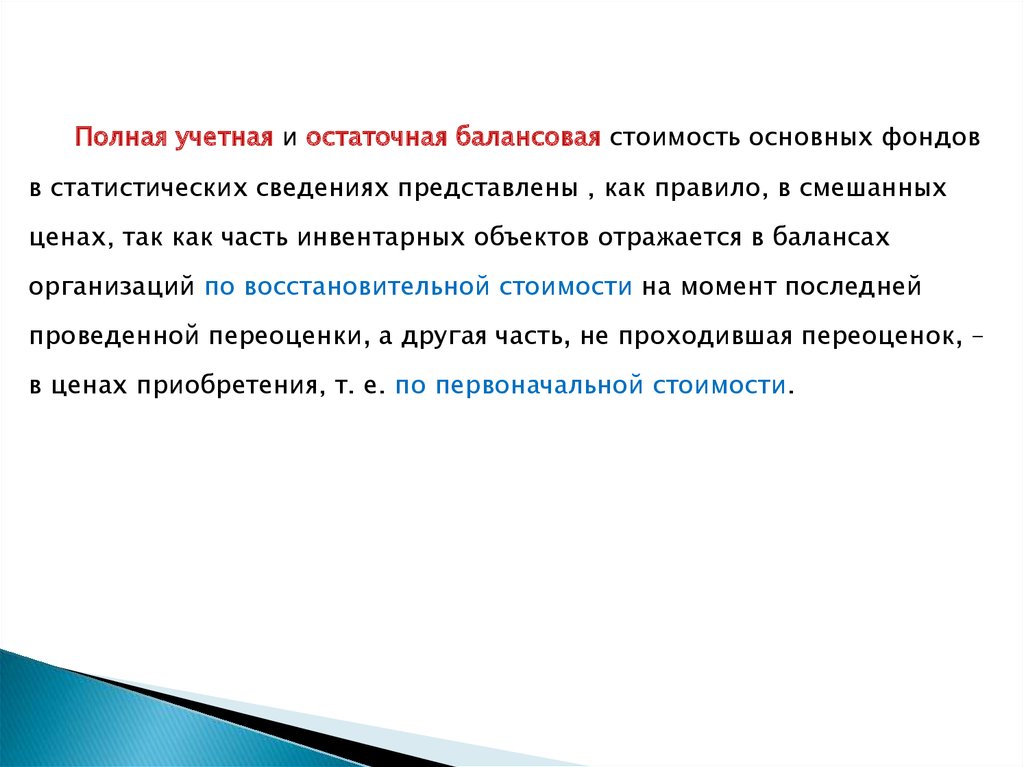

Полная учетная и остаточная балансовая стоимость основных фондовв статистических сведениях представлены , как правило, в смешанных

ценах, так как часть инвентарных объектов отражается в балансах

организаций по восстановительной стоимости на момент последней

проведенной переоценки, а другая часть, не проходившая переоценок, –

в ценах приобретения, т. е. по первоначальной стоимости.

27. СХЕМА БАЛАНСА ОСНОВНЫХ ФОНДОВ ПО ПОЛНОЙ УЧЕТНОЙ СТОИМОСТИ, млн. руб.

в том числев том числе

Выбытие

СреднеНаличие Поступле

ввод в поступле

выбытие

за

Наличие годовая

на

ние за

действие

ние из отчетный

по

на конец стоимость

ликвидиначало отчетный

новых

прочих

прочим

год года

основных

ровано

года

год - всего основных источнипричина

всего

фондов

фондов

ков

м

А

Все основные

фонды

в том числе:

по

видам эконом

ической деяте

льности

1

2

3

4

5

6

7

8

9

28. СХЕМА БАЛАНСА ОСНОВНЫХ ФОНДОВ ПО ОСТАТОЧНОЙ БАЛАНСОВОЙ СТОИМОСТИ, млн. руб.

в том числев том числе

Выбытие

Наличие Поступле

ввод в поступле

за

на

ние за

действие

ние из отчетный

выбытие

ликвидиначало отчетный

новых

прочих

по прочим

год ровано

года

год - всего основных источнипричинам

всего

фондов

ков

А

Все основные

фонды

в том числе:

по

видам эконом

ической деяте

льности

1

2

3

4

5

6

7

Износ

за год

Наличие

на конец

года

8

9

29. ПОКАЗАТЕЛИ БАЛАНСА ОСНОВНЫХ ФОНДОВ в Российской Федерации в 2010 г. (миллионов рублей)

ПолнаяОстаточная

учетная стоимость

балансовая стоимость

Наличие основных фондов на начало года

85664471

46696909

14481882

10766861

ввод в действие новых основных фондов

6275935

6275935

поступило основных фондов из прочих

источников

8205947

4490926

Выбыло за отчетный год – всего

6960741

3983124

563203

83964

6397538

3899160

-

4212585

93185612

49268061

Поступило за отчетный год – всего

в том числе:

в том числе:

ликвидировано основных фондов

выбыло основных фондов по прочим

причинам

износ основных фондов

Наличие основных фондов на конец года

Источник: Росстат

30. 4. Показатели состояния, движения и использования основных фондов

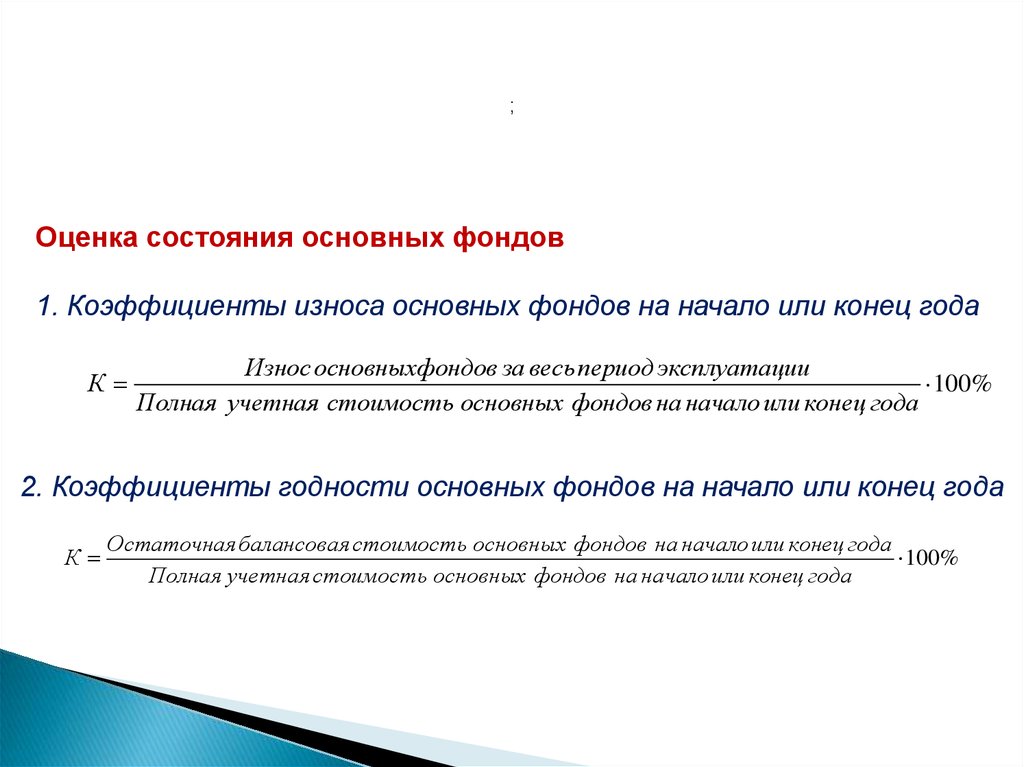

;Статистика дает количественную характеристику:

состоянию,

движению,

использованию основных фондов.

Этой цели служат специальные относительные показатели

– соответствующие коэффициенты.

31.

;Оценка состояния основных фондов

1. Коэффициенты износа основных фондов на начало или конец года

К

Износ основныхфондов за весь период эксплуатации

100%

Полная учетная стоимость основных фондов на начало или конец года

2. Коэффициенты годности основных фондов на начало или конец года

К

Остаточная балансовая стоимость основных фондов на начало или конец года

100%

Полная учетная стоимость основных фондов на начало или конец года

32.

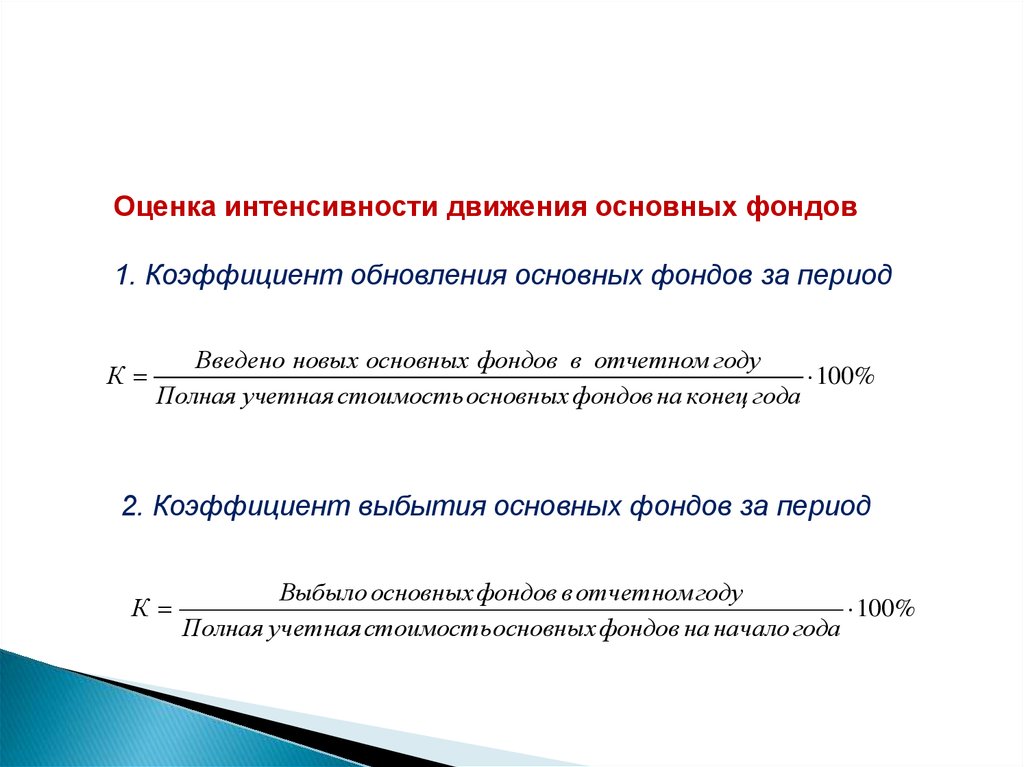

Оценка интенсивности движения основных фондов1. Коэффициент обновления основных фондов за период

К

Введено новых основных фондов в отчетном году

100%

Полная учетная стоимостьосновных фондов на конец года

2. Коэффициент выбытия основных фондов за период

К

Выбыло основных фондов в отчетном году

100%

Полная учетная стоимость основных фондов на начало года

33.

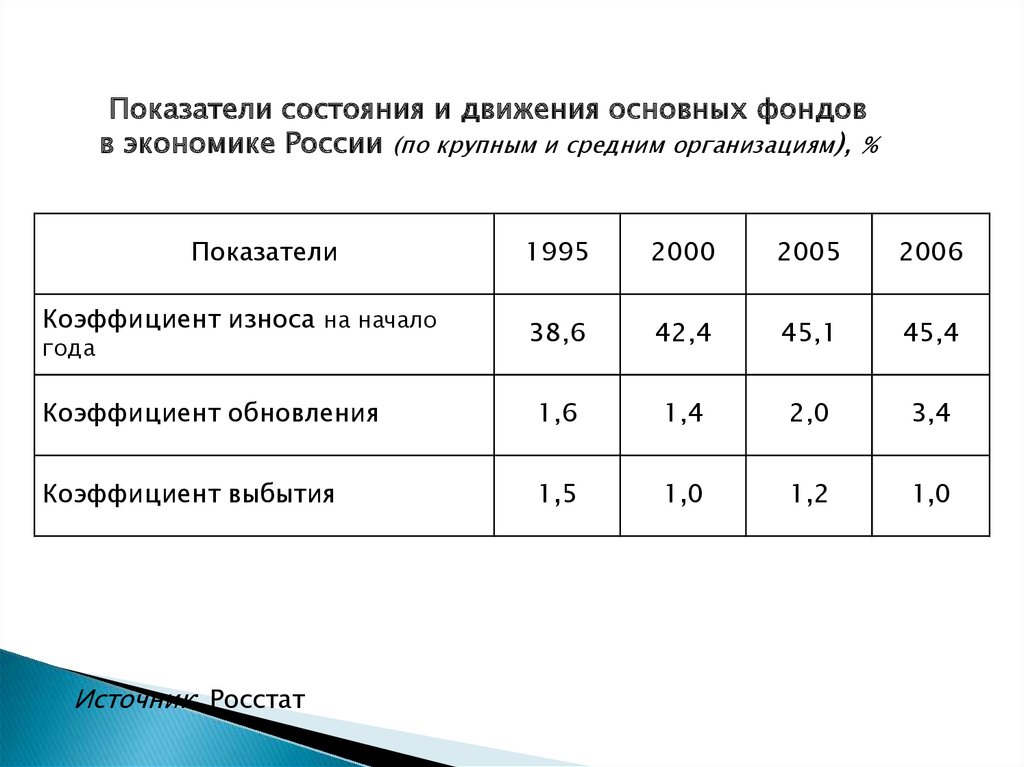

Показатели состояния и движения основных фондовв экономике России (по крупным и средним организациям), %

Показатели

1995

2000

2005

2006

38,6

42,4

45,1

45,4

Коэффициент обновления

1,6

1,4

2,0

3,4

Коэффициент выбытия

1,5

1,0

1,2

1,0

Коэффициент износа на начало

года

Источник: Росстат

34. Ввод в действие основных фондов, коэффициенты обновления, выбытия и степень износа основных фондов

19901995

2000

2005

2010

135,9

230407

843378 2943686 6275935

96,9

92,7

125,1

111,0

99,0

6,3

1,9

1,8

3,0

3,9

2,4

1,9

1,3

1,1

0,8

37,6

39,5

39,3

45,2

47,1

Ввод в действие основных фондов:

млн. руб. (в фактически

действовавших ценах;

до 2000 г. – млрд. руб.)

в процентах к предыдущему году

(в сопоставимых ценах)

Коэффициент обновления основных

фондов (в сопоставимых ценах),

процентов

Коэффициент выбытия основных

фондов (в сопоставимых ценах),

процентов

Степень износа основных фондов

(по полному кругу организаций;

на конец года), процентов

Источник: Росстат

35. КОЭФФИЦИЕНТЫ ОБНОВЛЕНИЯ по видам экономической деятельности в 2010 году (в процентах)

сельское хозяйство, охота и лесноехозяйство

предоставление прочих

9

рыболовство, рыбоводство

коммунальных, социальных и

8

персональных услуг

7

здравоохранение и

предоставление социальных услуг

добыча полезных ископаемых

6

3,6

5,0

5 3,8

4

3

образование

7,2

1,5

5,8

2

3,4

обрабатывающие производства

1

государственное управление и

обеспечение военной

безопасности; социальное…

0

4,2

7,2

1,7

производство и распределение

электроэнергии, газа и воды

3,3

операции с недвижимым

имуществом, аренда и

предоставление услуг

3,6

3,4

строительство

6,8

8,3

оптовая и розничная торговля;

ремонт автотранспортных средств,

мотоциклов, бытовых изделий и…

финансовая деятельность

транспорт и связь

гостиницы и рестораны

Коэффициент обновления

36. СТЕПЕНЬ ИЗНОСА основных фондов по видам экономической деятельности в 2010 году (в процентах)

сельское хозяйство, охота и лесноехозяйство

предоставление прочих

70

рыболовство, рыбоводство

коммунальных, социальных и

64,7

персональных услуг

60

здравоохранение и

предоставление социальных услуг

44,5

53,3

50 42,1

добыча полезных ископаемых

51,1

40

30

образование

20

53,2

обрабатывающие производства

46,1

10

государственное управление и

обеспечение военной

безопасности; социальное…

0

50,2

51,1

производство и распределение

электроэнергии, газа и воды

35,3

48,3

операции с недвижимым

имуществом, аренда и

предоставление услуг

38,6

строительство

33,6

41,2

финансовая деятельность

56,4

транспорт и связь

оптовая и розничная торговля;

ремонт автотранспортных средств,

мотоциклов, бытовых изделий и…

гостиницы и рестораны

Степень износа основных фондов

37. Оценка уровня использования основных фондов

Кпоказателям

использования

основных

фондов

относят

фондоотдачу и фондоемкость.

До 90-х годов прошлого века эти характеристики относились к числу

контролируемых и отражались в народнохозяйственных планах и отчетах об их

выполнении.

В настоящее время официальная статистика не производит оценок

использования материальных основных фондов, а электронный каталог

статистических показателей Росстата не содержит методологических

комментариев по их расчету. Отсутствуют они и в публикациях статистического

ведомства.

38.

Вместе с тем исторический опыт по расчету и анализу фондоотдачи ифондоемкости позволяет делать оценки данных показателей, как на уровне

отдельных предприятий, так и группе хозяйствующих субъектов.

Фондоотдача (капиталоотдача) – прямой показатель. Характеризует выпуск

продукции, приходящийся на 1 рубль основных фондов.

Q

f

Ф

По такой формуле оценивается фондоотдача отдельной организации. Данный

алгоритм показывает, что фондоотдача может рассматриваться как фактор

изменения результата.

Для оценки относительного изменения выпуска за счет двух факторов строится

индексная система следующего вида:

Q Ф f

I Q Iф I f

39. Изменение результата можно представить и в абсолютном выражении, используя разностную схему разложения:

Q Q1 Q0 Q0 ( I Q 1)QФ (Ф1 Ф0 ) f 0 Q0 ( I Ф 1)

Q f ( f1 f 0 ) Ф1 Q0 ( I f 1) I Ф

Q QФ Q f

Различают фондоотдачу:

общую;

активной части основных фондов.

Q

fа

Фа

f fa

Фа

Ф

fa da

40. Данное выражение может выступать основой для оценки вклада каждого фактора в изменение общей фондоотдачи:

В относительном выраженииI f I dа I fа

В абсолютном выражении

f f1 f 0

f dа (d а1 d а0 ) f d0

f fа ( f a1 f a0 ) d a1

f f dа f fa

41.

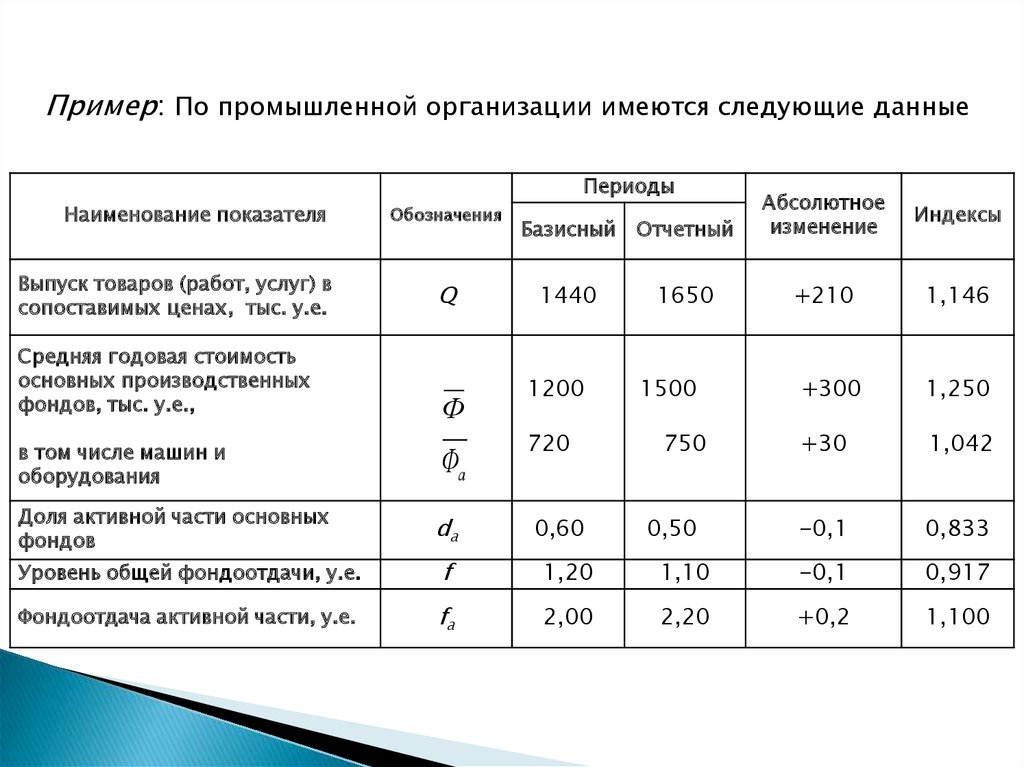

Пример: По промышленной организации имеются следующие данныеПериоды

Наименование показателя

Выпуск товаров (работ, услуг) в

сопоставимых ценах, тыс. у.е.

Обозначения

Q

Средняя годовая стоимость

основных производственных

фондов, тыс. у.е.,

Ф

в том числе машин и

оборудования

Фа

Доля активной части основных

фондов

da

Базисный

Отчетный

Абсолютное

изменение

1440

1650

+210

1200

720

0,60

1500

750

0,50

Индексы

1,146

+300

1,250

+30

1,042

-0,1

0,833

Уровень общей фондоотдачи, у.е.

f

1,20

1,10

-0,1

0,917

Фондоотдача активной части, у.е.

fa

2,00

2,20

+0,2

1,100

42.

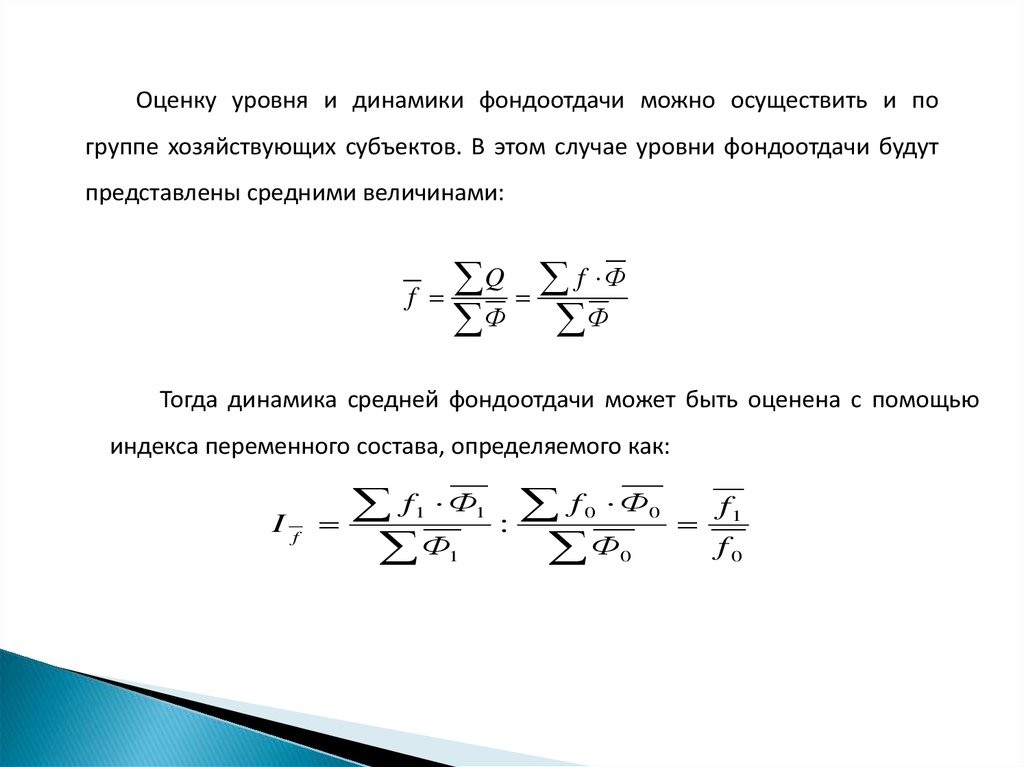

Оценку уровня и динамики фондоотдачи можно осуществить и погруппе хозяйствующих субъектов. В этом случае уровни фондоотдачи будут

представлены средними величинами:

f

Q f Ф

Ф Ф

Тогда динамика средней фондоотдачи может быть оценена с помощью

индекса переменного состава, определяемого как:

If

f Ф

Ф

1

1

1

f Ф

:

Ф

0

0

0

f1

f0

43.

Как известно, индекс переменного состава быть разложен на двааналитических индекса: индекс постоянного состава и индекс структурных

сдвигов.

Индекс постоянного состава определяется как:

f Ф f Ф

:

Ф

Ф

1

If

1

0

1

1

1

А индекс структурных сдвигов является характеристикой вида:

I

Ф

Ф

Индексы

средних

f Ф : f Ф

Ф

Ф

0

1

0

1

величин

0

0

образуют

показателей:

If If I

Ф

Ф

систему

аналитических

44.

Тесты по теме1. Укажите, какие элементы из перечисленных ниже должны

быть отнесены к произведенным нефинансовым активам?

а) готовая продукция;

б) биологические ресурсы;

в) акции;

г) расходы на разведку полезных ископаемых.

2. Известно, что фондоемкость выпуска товаров (работ, услуг) в

организации в отчетном периоде по сравнению с базисным снизилась

на 6,8%. Определите, как в организации изменилась за сопоставимый

период фондоотдача.

45.

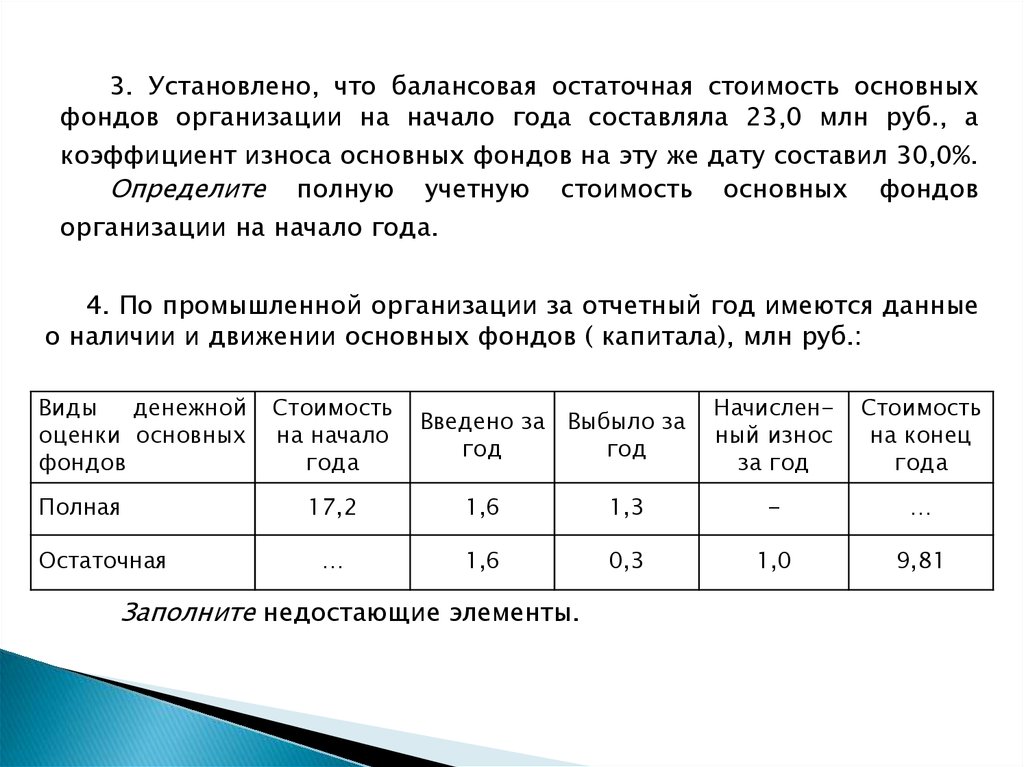

3. Установлено, что балансовая остаточная стоимость основныхфондов организации на начало года составляла 23,0 млн руб., а

коэффициент износа основных фондов на эту же дату составил 30,0%.

Определите полную учетную стоимость основных фондов

организации на начало года.

4. По промышленной организации за отчетный год имеются данные

о наличии и движении основных фондов ( капитала), млн руб.:

Виды

денежной

оценки основных

фондов

Полная

Остаточная

Стоимость

на начало

года

Введено за Выбыло за

год

год

Начисленный износ

за год

Стоимость

на конец

года

17,2

1,6

1,3

-

…

…

1,6

0,3

1,0

9,81

Заполните недостающие элементы.