периода")

расхода конкретного вида сырья или материала:")

:")

economics

economicsSimilar presentations:

Статистика национального богатства

1. Тема 4. Статистика национального богатства.

1.2.

3.

Понятие и состав НБ.

Статистика основных фондов.

Статистика оборотных фондов.

2.

1. Понятие и состав национальногобогатства.

НБ – совокупность накопленных

материальных благ и нематериальных

активов (финансовых и нефинансовых),

созданных трудом всех предшествующих

поколений (национальное имущество),

принадлежащих стране и ее резидентам

на экономической территории страны и за

ее пределами, а также разведанных и

вовлеченных в экономический оборот

природных ресурсов (непроизведенных

активов)

3.

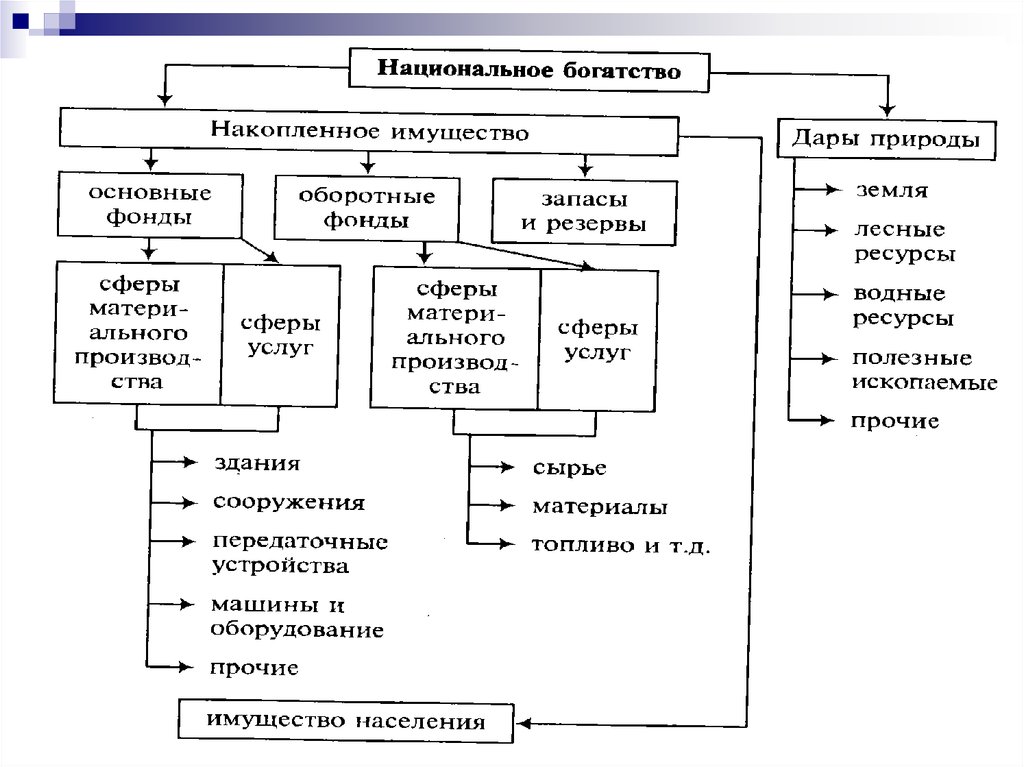

Состав НБ:По методологии баланса народного

хозяйства (БНХ):

Национальное имущество в натуральном, и

стоимостном выражении – блага,

созданные трудом человека: основные

фонды, оборотные фонды, запасы и

резервы;

Природные ресурсы в натуральном

выражении – вовлечённые в

экономический оборот природные

богатства.

4.

5.

6.

Современная концепция НБ опирается насистему национальных счетов СНС 1993.

Здесь, помимо перечисленных, в состав НБ

включаются чистые финансовые активы.

НБ представляет собой совокупную

стоимость всех экономических активов в

рыночных ценах, находящихся в

собственности резидентов данной страны,

за вычетом их финансовых обязательств.

Экономические активы – это находящиеся в

собственности объекты, от использования

которых собственники могут получать

экономические выгоды.

7.

затраты наразработку

полезных

ископаемых

8.

1.нефинансовые - ресурсы, которые находятся

в собственности институциональных единиц и

приносят им выгоды в течение периода их

использования или хранения

a) произведенные

b) непроизведенные - не являются

результатом производственного процесса

(созданы естественно или являются

результатом юридических или учетных

действий).

9.

2.Финансовые

Монетарное золото (золото,

принадлежащее органам денежнокредитного регулирования страны и

хранящееся в качестве финансового актива;

Специальные права заимствования (СПЗ) –

международные резервные активы, которые

создаются МВФ и распределяются между

его членами с целью пополнения резервов

данной страны. Они представляют собой

право на получение других резервных

активов (иностранной валюты);

10.

Наличные деньги - все банкноты и монеты,находящиеся в обращении

Депозиты (в национальной и иностранной

валюте);

Ценные бумаги (кроме акций);

Акции и другие виды участия в капитале;

Страховые технические резервы (являются

активами для держателей полисов и

обязательствами для страховых компаний)

Другие счета дебиторов и кредиторов

(торговые кредиты, авансы и другие

источники для получения необходимых

финансовых ресурсов)

11.

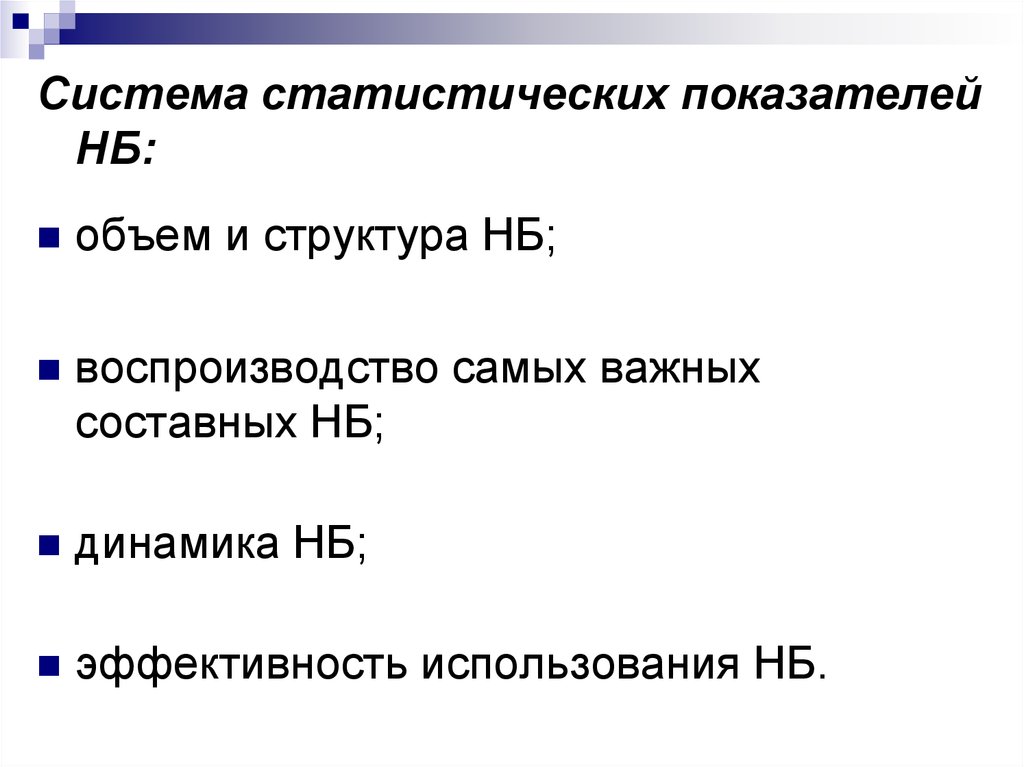

Система статистических показателейНБ:

объем и структура НБ;

воспроизводство самых важных

составных НБ;

динамика НБ;

эффективность использования НБ.

12.

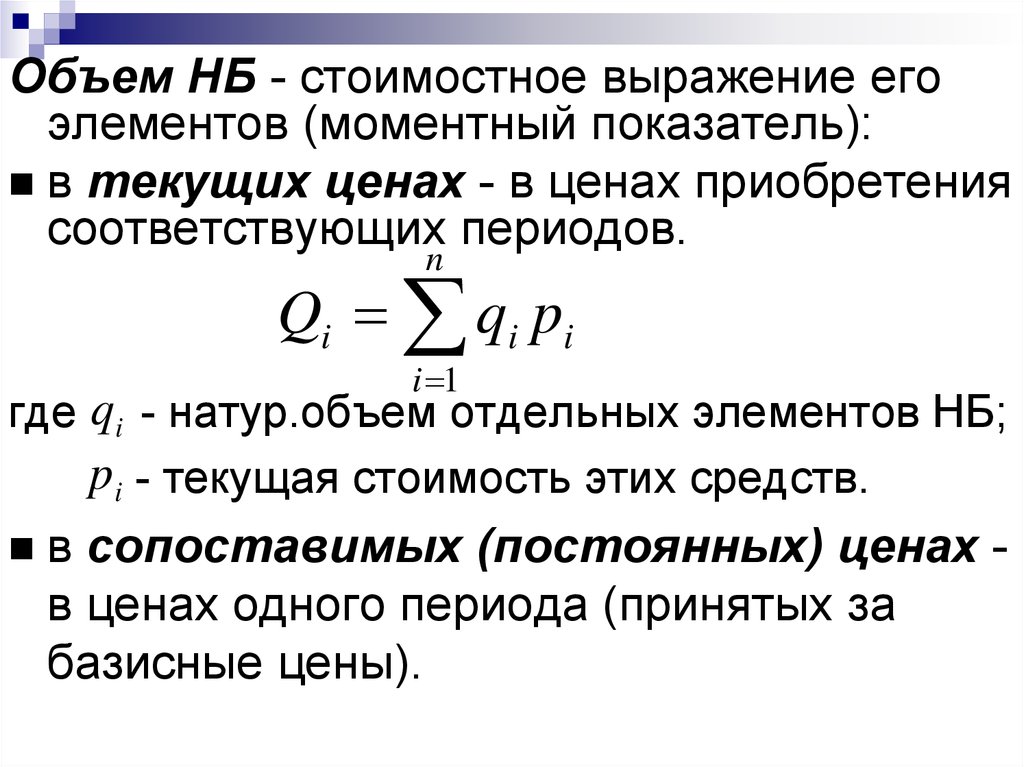

Объем НБ - стоимостное выражение егоэлементов (моментный показатель):

в текущих ценах - в ценах приобретения

соответствующих периодов.

n

Qi qi pi

i 1

где qi - натур.объем отдельных элементов НБ;

p i - текущая стоимость этих средств.

в сопоставимых (постоянных) ценах в ценах одного периода (принятых за

базисные цены).

13.

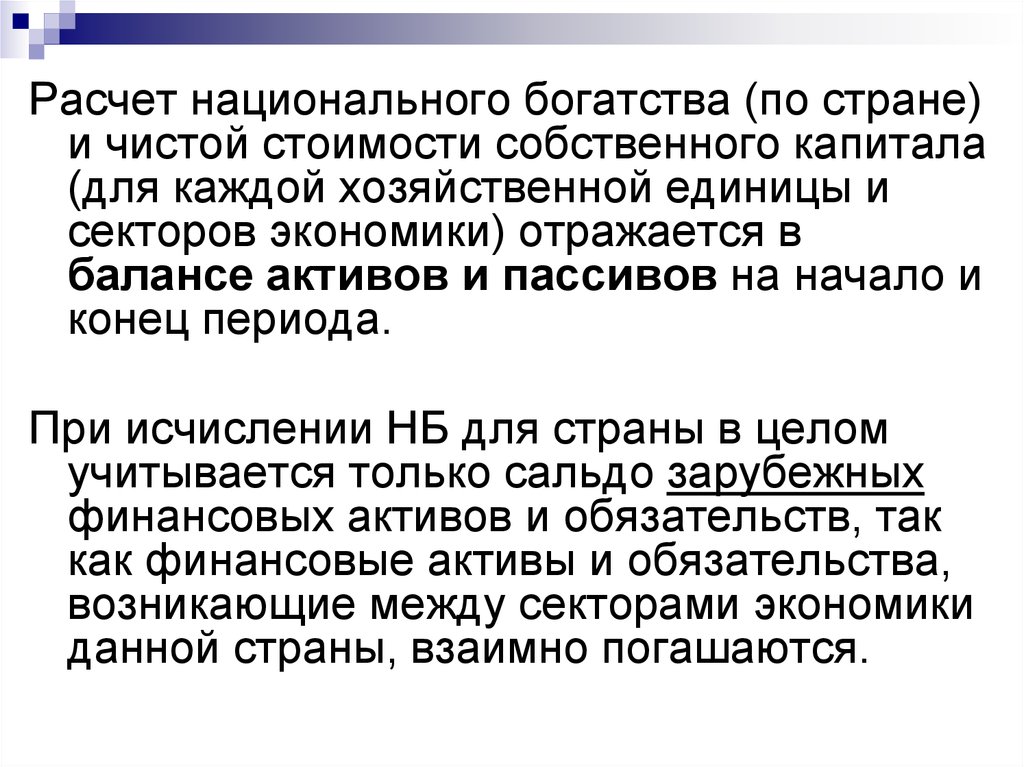

Расчет национального богатства (по стране)и чистой стоимости собственного капитала

(для каждой хозяйственной единицы и

секторов экономики) отражается в

балансе активов и пассивов на начало и

конец периода.

При исчислении НБ для страны в целом

учитывается только сальдо зарубежных

финансовых активов и обязательств, так

как финансовые активы и обязательства,

возникающие между секторами экономики

данной страны, взаимно погашаются.

14. Таблица 6 Схема баланса активов и пассивов на начало (конец) периода

Активы (требования)Пассивы

(обязательства)

1. Нефинансовые

активы:

произведенные

непроизведенные

2. Финансовые активы

3. Финансовые

обязательства

4. Чистая стоимость

собственного капитала

(1+2 3)

15. 2. Статистика основных фондов.

На их долю приходится более 90%национального имущества России.

Основные фонды (ОФ, ОК) —

произведенные активы, которые

длительное время (не менее года)

многократно в неизменной натуральновещественной форме используются для

производства товаров (оказания услуг) и

переносят свою стоимость на

создаваемые продукты постепенно по

мере износа.

16. Классификация ОФ:

1.2.

По натурально-вещественному составу

материальные (здания (кроме жилья); сооружения;

жилища; машины и оборудование; транспортные

средства; инструмент, производственный и

хозяйственный инвентарь; рабочий и продуктивный

скот; многолетние насаждения; прочий основной

капитал);

нематериальные.

По степени участия в производственном

процессе

производственные (средства труда):

активная часть (непосредственно

воздействуют);

пассивная часть (обеспечивают условия)

непроизводственные (объекты

непроизводственного назначения).

17. Классификация ОФ:

3.4.

5.

6.

7.

по отраслям экономики (отрасли сферы

производства и сферы услуг)

по формам собственности (в

государственной, частной и других видах

собственности)

по системе участия в производственном

процессе (непосредственно используемый

в процессе производства, бездействующий)

по принадлежности (собственный и

арендованный)

по территориальному признаку

18.

Учёт ОФ ведётся в натуральном и стоимостномвыражении. Виды стоимостной оценки:

Полная первоначальная – стоимость

объекта на момент ввода в эксплуатацию;

остаётся неизменной до переоценки или

реконструкции ОФ, является базой для

расчёта амортизационных отчислений ;

Остаточная первоначальная– полная

первоначальная стоимость за вычетом

суммы износа;

Полная восстановительная– стоимость

воспроизводства ОФ в современных

условиях;

19.

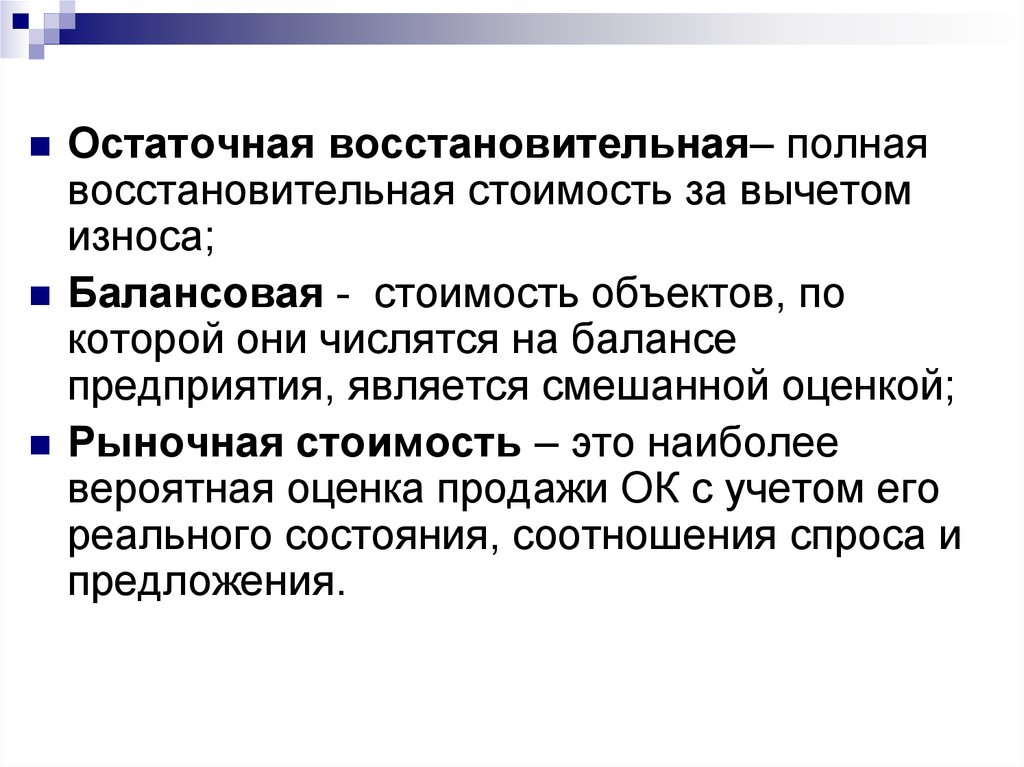

Остаточная восстановительная– полнаявосстановительная стоимость за вычетом

износа;

Балансовая - стоимость объектов, по

которой они числятся на балансе

предприятия, является смешанной оценкой;

Рыночная стоимость – это наиболее

вероятная оценка продажи ОК с учетом его

реального состояния, соотношения спроса и

предложения.

20.

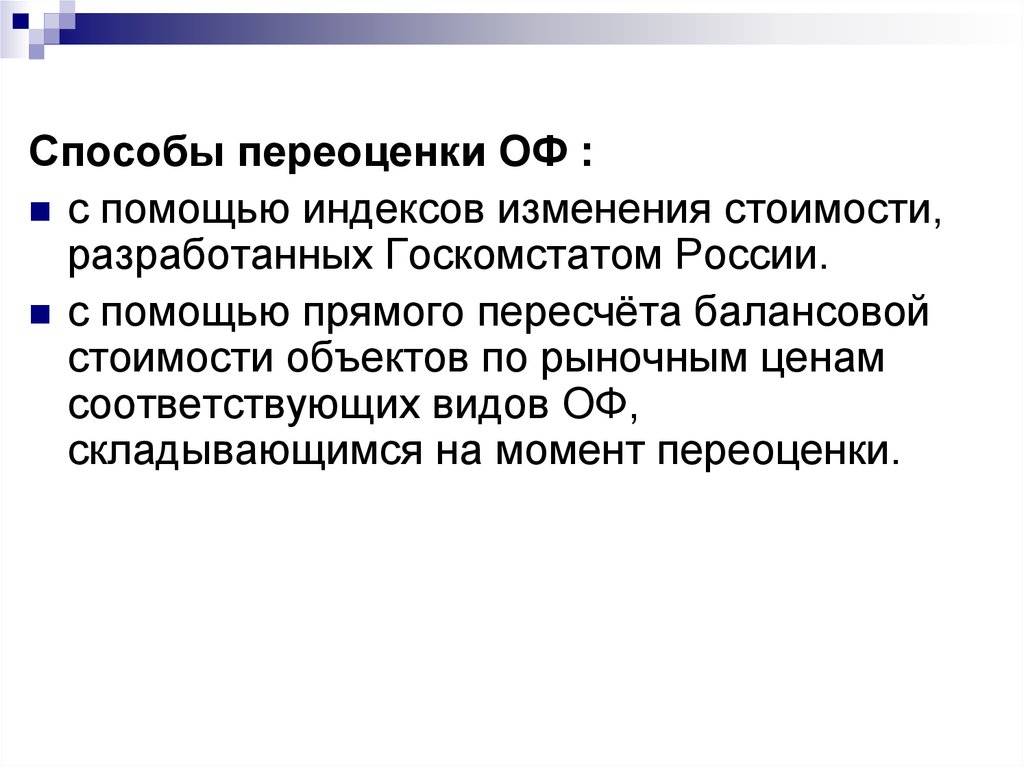

Способы переоценки ОФ :с помощью индексов изменения стоимости,

разработанных Госкомстатом России.

с помощью прямого пересчёта балансовой

стоимости объектов по рыночным ценам

соответствующих видов ОФ,

складывающимся на момент переоценки.

21.

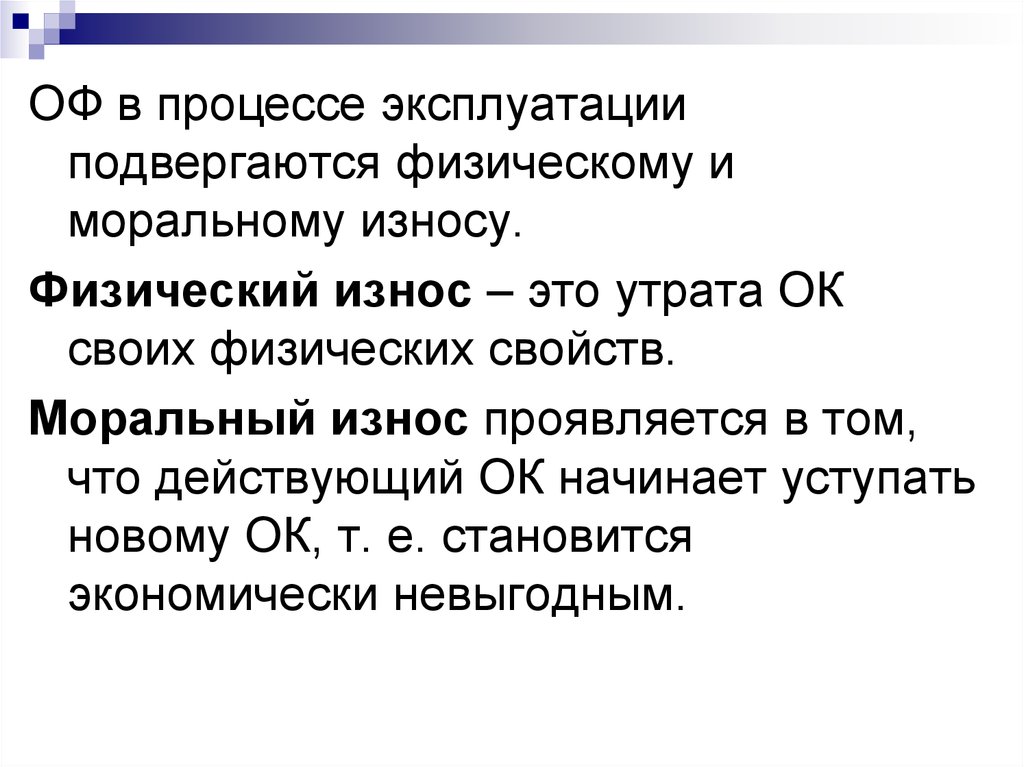

ОФ в процессе эксплуатацииподвергаются физическому и

моральному износу.

Физический износ – это утрата ОК

своих физических свойств.

Моральный износ проявляется в том,

что действующий ОК начинает уступать

новому ОК, т. е. становится

экономически невыгодным.

22.

Для замены ОФ их стоимость постепенно (втечение срока эксплуатации) возмещается

путём включения в себестоимость продукции

амортизационных отчислений.

Годовая сумма амортизационных отчислений:

ППС+К+М+Р− Л

А=

Т

где ППС – полная первоначальная стоимость OК;

К – стоимость капитального ремонта;

М – стоимость модернизации OK;

P – стоимость обновления и реконструкции OK;

Л – ликвидационная стоимость OK за вычетом

расходов на его демонтаж;

Т – нормативный срок службы OK

23.

Изменение объема ОC за год отражается вбалансах ОC.

Они составляются в двух оценках:

– По полной балансовой стоимости

– По остаточной балансовой стоимости

Взаимосвязь показателей баланса можно

выразить формулами:

ПСк.г. = ПСн.г. + П – В

ОСк.г = ОСн.г. + Пос – Вос – И

24.

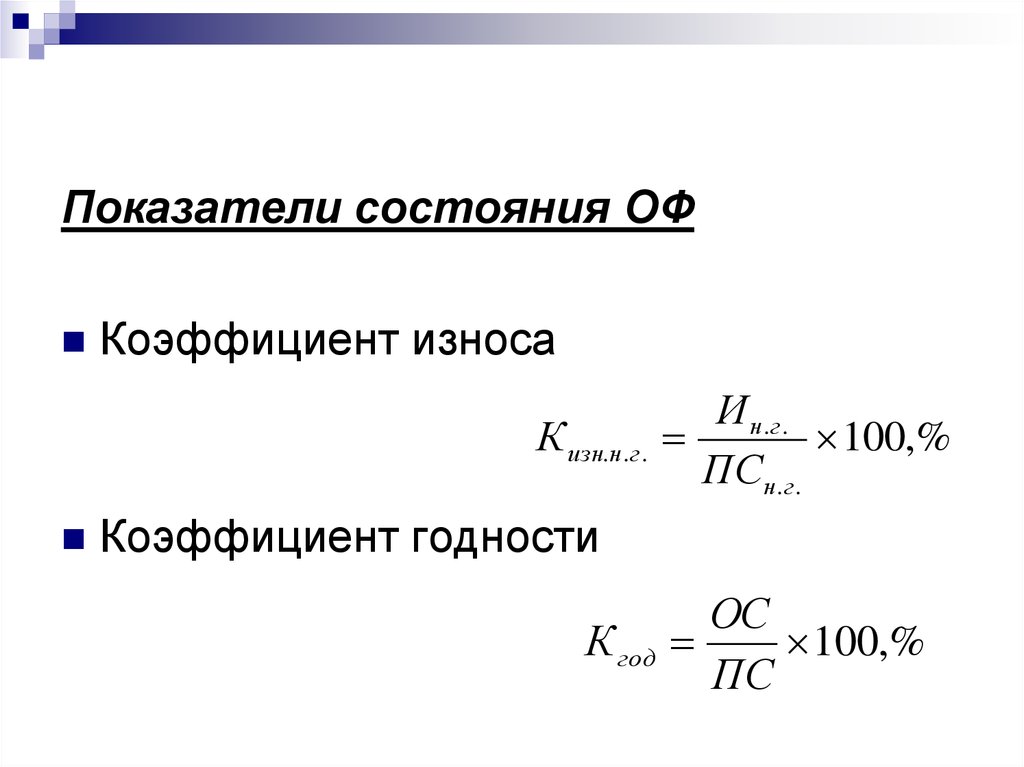

Показатели состояния ОФКоэффициент износа

К изн.н.г .

И н.г .

100,%

ПСн.г .

Коэффициент годности

К год

ОС

100,%

ПС

25. Показатели движения ОФ

Коэффициент обновленияПнов

К обн

100,%

ПСк .г .

Коэффициент выбытия

К в ыб

В

100,%

ПСн.г .

Коэффициент интенсивности

обновления (Кинт)

В

К инт=

П

26. Показатели использования ОФ

Фондоёмкость продукцииФондоотдача

ПС

m

Q

Q

f

ПС

Взаимосвязь:

1

1

f

и m

m

f

27.

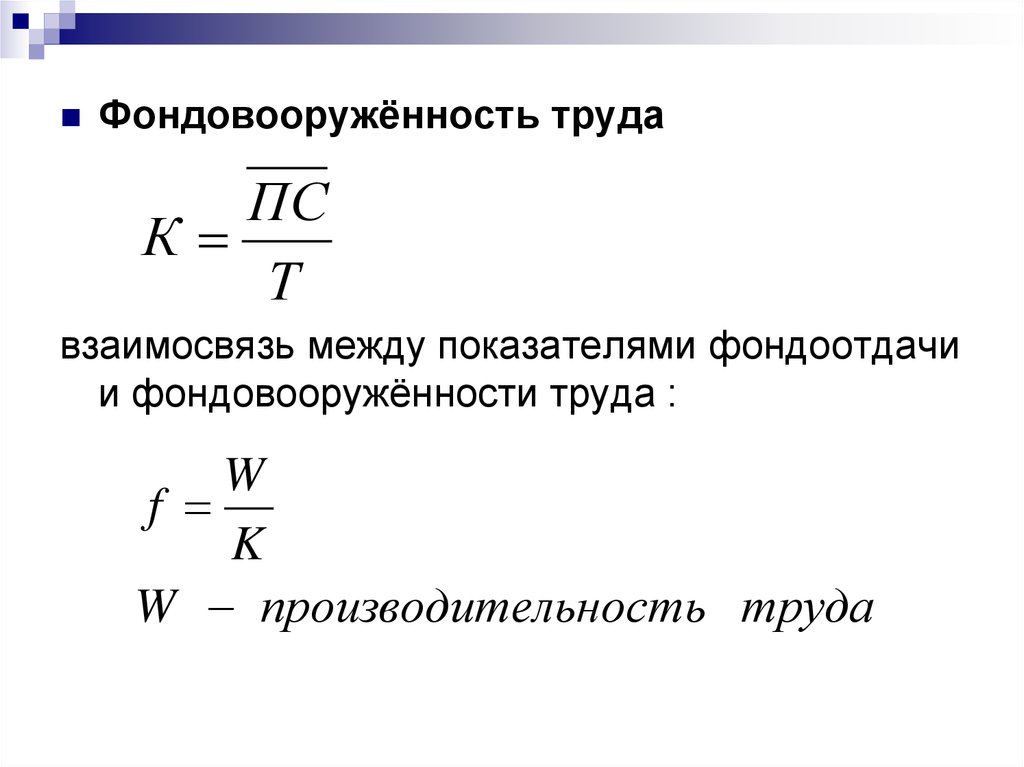

Фондовооружённость трудаПС

К

Т

взаимосвязь между показателями фондоотдачи

и фондовооружённости труда :

W

f

K

W производительность труда

28. Анализ динамики фондоотдачи:

Индекс фондоотдачи:f1

If

где f уровень фондоотдачи

f0

Индекс объема продукции в сопоставимых

Q1

ценах:

IQ

Q0

Индекс среднегодовой стоимости ОФ

Взаимосвязь

I Q I ПС I f

I ПС

ПС1

ПС 0

29.

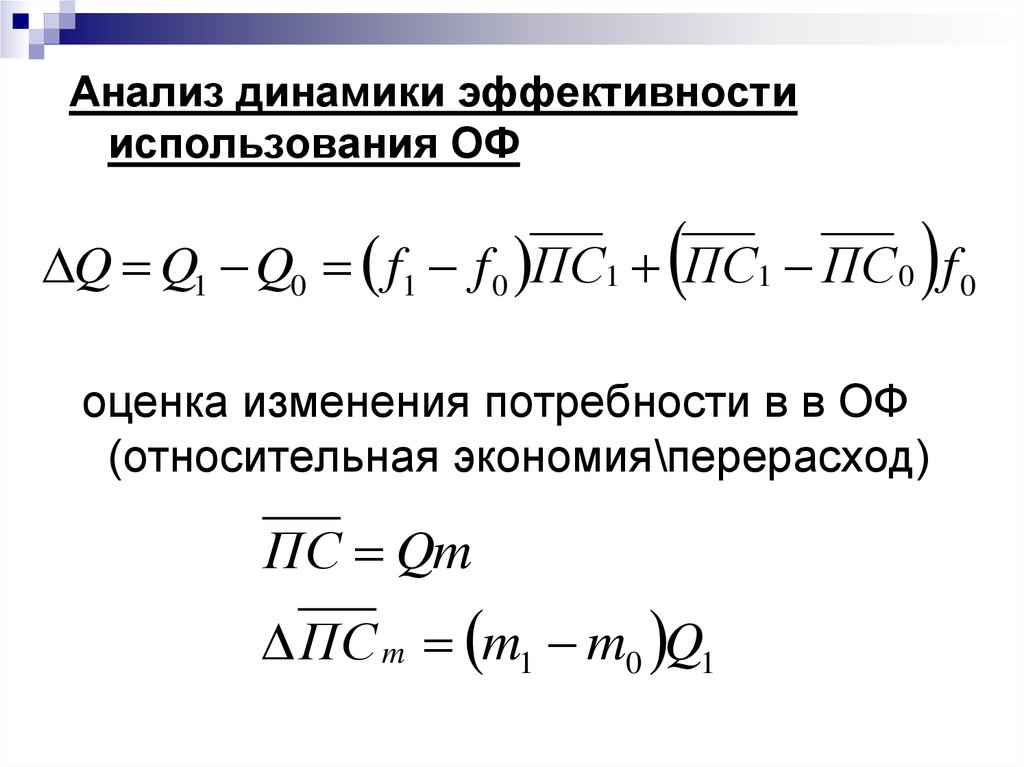

Анализ динамики эффективностииспользования ОФ

Q Q1 Q0 f1 f 0 ПС1 ПС1 ПС 0 f 0

оценка изменения потребности в в ОФ

(относительная экономия\перерасход)

ПС Qm

ПС m m1 m0 Q1

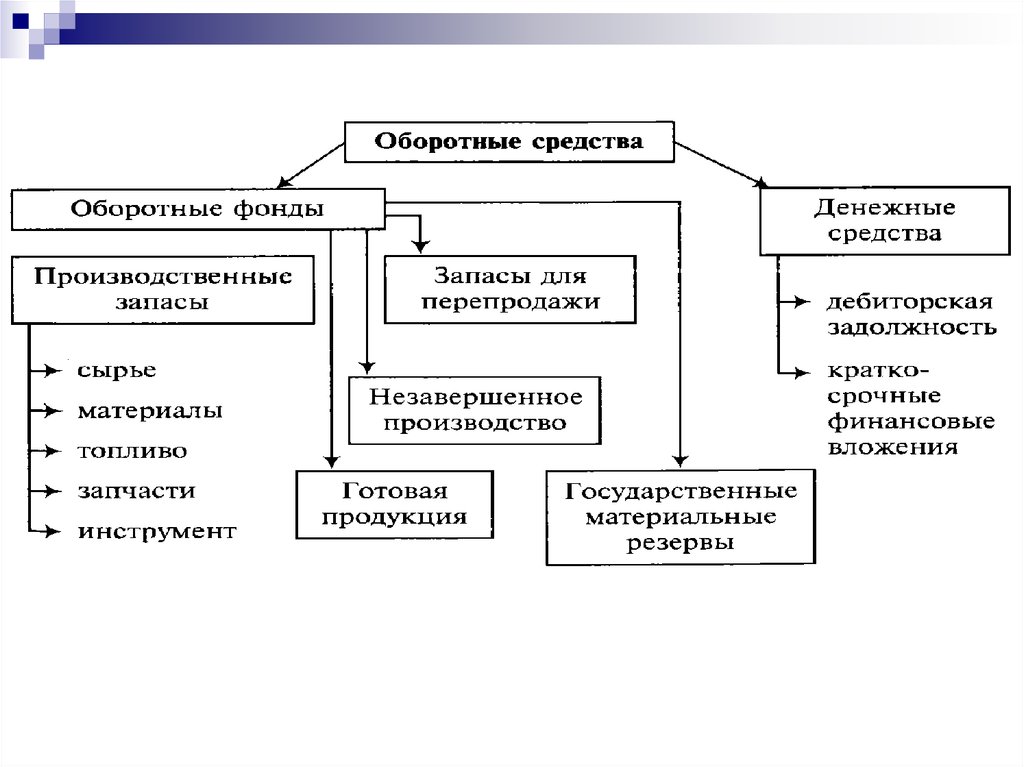

30. 3. Статистика оборотных фондов.

Хозяйственные средства:1. внеоборотные активы

2. оборотные активы - – вложение финансовых

ресурсов в объекты, использование которых

осуществляется

в

рамках

одного

воспроизводственного цикла либо в течение

года.

Материальные оборотные активы целиком

потребляются в одном производственном

цикле, вещественно входят в продукт и

полностью

переносят

на

него

свою

стоимость.

31.

32.

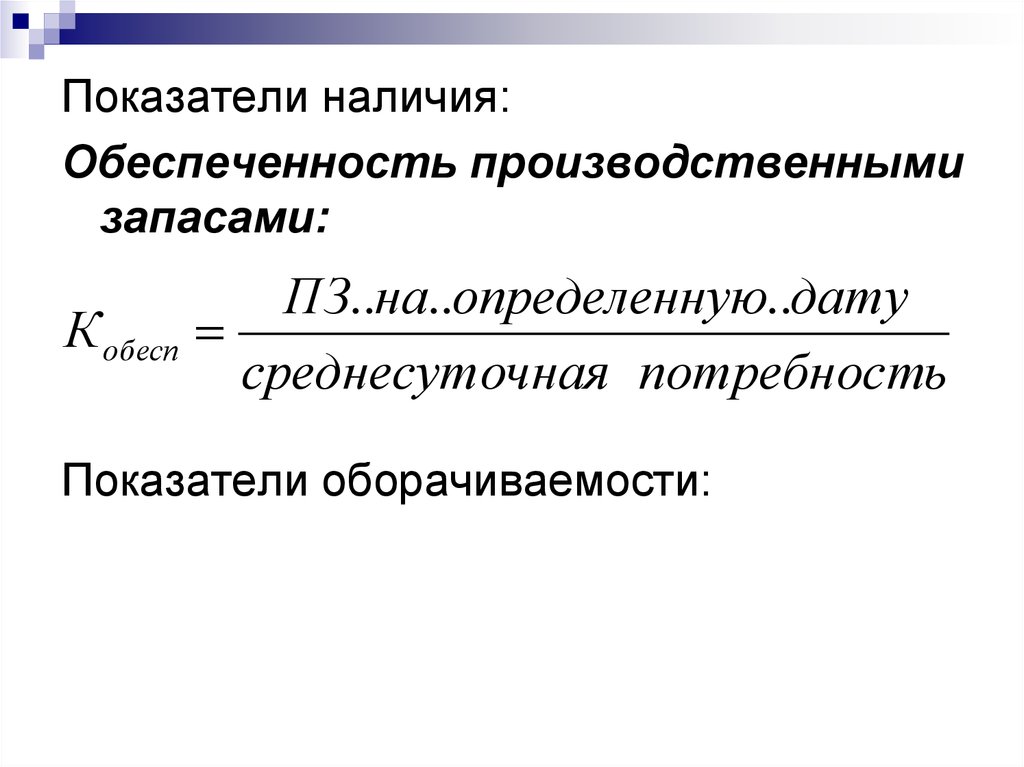

Показатели наличия:Обеспеченность производственными

запасами:

К обесп

ПЗ..на..определенную..дату

среднесуточная потребность

Показатели оборачиваемости:

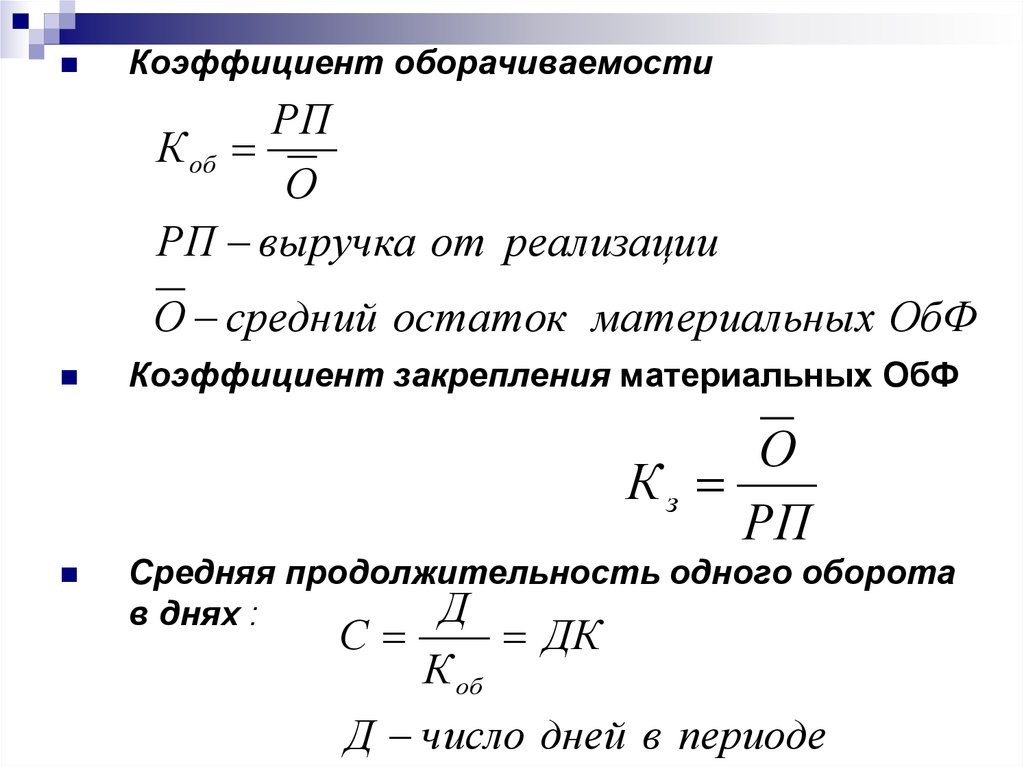

33.

Коэффициент оборачиваемостиРП

К об

О

РП выручка от реализации

О средний остаток материальных ОбФ

Коэффициент закрепления материальных ОбФ

О

Кз

РП

Средняя продолжительность одного оборота

Д

в днях :

С

К об

ДК

Д число дней в периоде

34. Относительное высвобождение из оборота материальных средств:

РП1 С0В О1

Д

или

В К 31 К 30 РП1

35. Показатели удельного (среднего) расхода конкретного вида сырья или материала:

Mm

q

М — общий расход сырья или материала в

натуральном выражении (кг, м, т, л и т.д.);

q — количество произведенной продукции в

натуральном выражении (шт., кг, м и т.д.);

36. Изменение расходов (экономия\перерасход):

M M 1 M 0 m1q1 m0 q0 ;M q q1 q0 m0 ;

M m m1 m0 q1 .

37. Анализ эффективности использования материальных ресурсов:

один вид материалов на один видпродукции:

m1

im

m0

один вид материалов на несколько видов

продукции:

Im

mq

m q

1 1

0 1

38.

один вид продукции, на изготовлениекоторого расходуются разные виды

материалов:

Im

mp

m p

1 0

0

0

несколько видов продукции, на производство

которых расходуются разные виды

материалов

Im

mpq

m p q

1 0 1

0

0 1