mathematics

mathematicsSimilar presentations:

и закон ее распределения")

Основные определения теории проверки гипотез

1. Основные определения теории проверки гипотез

Пусть имеется выборка X 1 , X 2 ,... X n из генеральной совокупности снеизвестной теоретической функцией распределения.

Определение: Статистической гипотезой называется любое

предположение о виде теоретической функции распределения, то есть

статистическая гипотеза – это рассматриваемое предположение о

величине параметра генеральной совокупности.. Имеются две

непересекающиеся гипотезы: Н0 и H1. Н0 – нулевая (основная) гипотеза,

H1 – альтернативная (конкурирующая) гипотеза. Принято считать, что Н0

–гипотеза о сходстве, H1 –гипотеза о различии.

• Нулевая гипотеза – это допущение, которое считается верным до тех

пор, пока не будет доказано обратное, исходя из результатов

статистической проверки.

• Альтернативная гипотеза – это гипотеза, которая принимается, если в

результате статистической проверки отвергается нулевая гипотеза.

Лекция №3, Статистическое

моделирование, Лакман И.А.

1

2. Основные определения теории проверки гипотез

Определение: Статистическим критерием (тестом) называетсяправило, позволяющее на основании наблюдений X 1 , X 2 ,...X n принять

нулевую гипотезу Н0 или отвергнуть ее в пользу альтернативной H1.

Проверка гипотезы может быть односторонней или двусторонней.

Определение: Односторонний критерий используется в тех случаях,

когда необходимо знать, является ли параметр генеральной совокупности

> (правосторонний критерий) или < (левосторонний критерий)

предполагаемого значения.

Определение: Двусторонний критерий используется в тех случаях,

когда интересует, отличаются ли реальные значения параметра от

предполагаемого значения.

Определение: Критическую область составляют те значения

выборочных статистических показателей, которые ведут к отказу от

нулевой гипотезы.

Лекция №3, Статистическое

моделирование, Лакман И.А.

2

3. Уровень значимости

Определение: Уровень значимости – вероятность ошибочногоотклонения нулевой гипотезы Н0 (вероятность ошибки I рода). При

статистическом анализе исследователь должен выбрать необходимый

уровень значимости. При этом считают низшим уровнем значимости

значение α=0.05, достаточным уровнем - α=0.01, высшем уровнем α =0.001.

Иногда, доверительной вероятностью считается величина р=1- α

Возможные решения статистического критерия:

Результат

проверки

гипотезы

Н0 отклоняется

Н0

отклоняется

не

Возможные состояния проверяемой

гипотезы

Верна гипотеза

Верна гипотеза

Н0

H1

Ошибка I рода

Правильное

решение

Правильное

решение

Лекция №3, Статистическое

моделирование, Лакман И.А.

Ошибка II рода

3

4. Ошибки I и II рода

Определение 1: В процессе проверки гипотезы существует вероятностьтого, что Н0 будет отвергнута, когда в действительности она должна быть

принята. Это называется ошибкой первого рода. Вероятность допущения

ошибки первого рода это уровень значимости. Таким образом, когда

выбирают 5% уровень значимости для проверки, одновременно допускают,

что в 5% случаев должны отвергнуть Н0, хотя она и верна.

Определение 2: Второй вид ошибок имеет место при принятии нулевой

гипотезы, в то время как в действительности она должна быть

отвергнута.такая ошибка называется ошибкой второго рода.

Действительность

Р

Е

Ш

Е

Н

И

Е

Н0 - верна

Обвиняемый

невиновен

Н0 - принята

Обвиняемый

освобожден

Х

Ошибка I рода

Н0 - отвергнута

Обвиняемый

Лекция №3, Статистическое

наказан

моделирование, Лакман И.А.

Н0 - ложна

Обвиняемый

виновен

Ошибка II рода

Х

4

5. Этапы принятия статистического решения

1.2.

3.

4.

5.

6.

7.

8.

Формулировка нулевой и альтернативной гипотез.

Определение объема выборки.

Выбор соответствующего уровня значимости или вероятности

отклонения гипотезы Н0 ( p 0.05).

Выбор статистического метода, который зависит от типа решаемой

задачи.

Вычисление значения выборочной статистики K n K n ( X 1 , X 2 ,...X n ) на

основании наблюдений X 1 , X 2 ,...X n .

Если гипотеза Н0 верна, то распределение случайной величины K n

известно (затабулировано). Нахождение по таблице для выбранного

статистического метода критической области K для определенного

уровня значимости.

Сравнение эмпирического и критического значений. Если K n K ,

то принимается Н0; если K n K , то Н0 отвергается в пользу

альтернативной.

Формулировка принятия решения (выбор гипотезы Н0 или H1).

Лекция №3, Статистическое

моделирование, Лакман И.А.

5

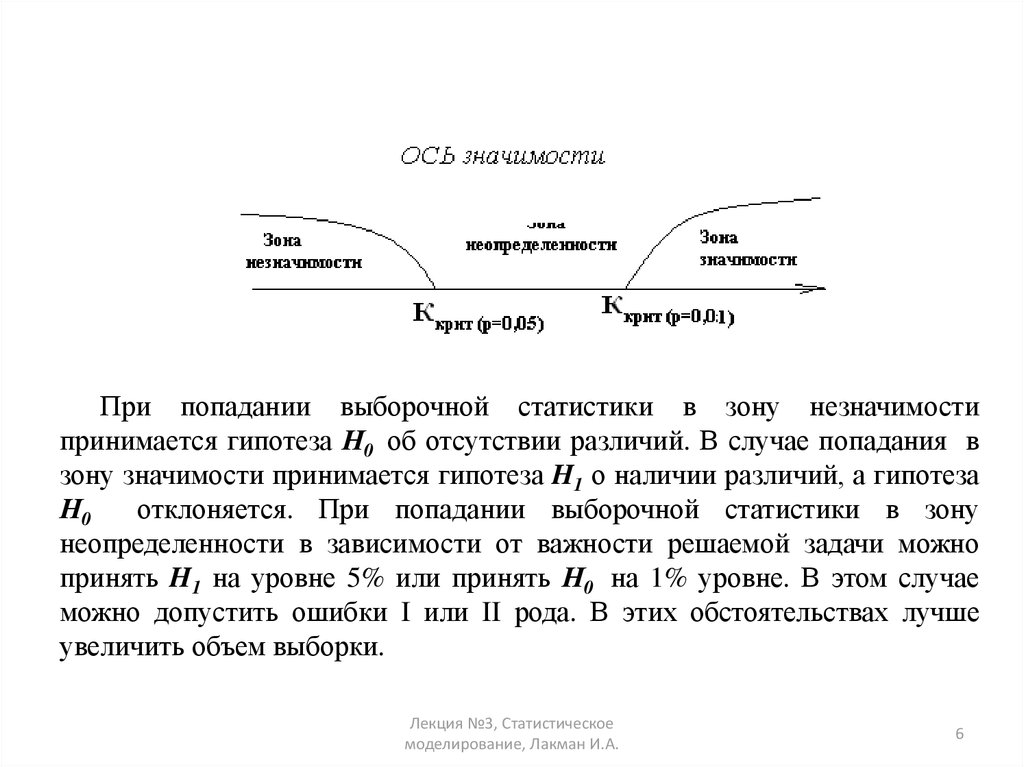

6.

При попадании выборочной статистики в зону незначимостипринимается гипотеза Н0 об отсутствии различий. В случае попадания в

зону значимости принимается гипотеза H1 о наличии различий, а гипотеза

Н0

отклоняется. При попадании выборочной статистики в зону

неопределенности в зависимости от важности решаемой задачи можно

принять H1 на уровне 5% или принять Н0 на 1% уровне. В этом случае

можно допустить ошибки I или II рода. В этих обстоятельствах лучше

увеличить объем выборки.

Лекция №3, Статистическое

моделирование, Лакман И.А.

6

7. Проверка гипотезы о соответствии исправленной выборочной дисперсии величине генеральной дисперсии нормальной совокупности

Стандартизированный статистический критерий (тест) для проверки такой(n 1) S 2

2

расч

гипотезы рассчитывается как:

,

(1)

02

где σ02– проверяемое значение генеральной дисперсии,

а S2– исправленная выборочная дисперсия, n – объем выборки.

Левосторонняя проверка: нулевая и альтернативная гипотезы имеют

вид:

Н0: S2=σ2 – равенство неизвестной генеральной дисперсии S2;

Н1: S2<σ2.

2

2

расч

1 , k ,

Правило принятия решения: принять Н0, если

отвергнуть Н0, если 2 2

расч

,k

Здесь α – уровень значимости принятия гипотезы, k=n-1 – число

степеней свободы 12 ,k - определяется по таблице χ2–распределения.

Лекция №3, Статистическое

моделирование, Лакман И.А.

7

8. Проверка гипотезы о соответствии исправленной выборочной дисперсии величине генеральной дисперсии нормальной совокупности

Правосторонняя проверка: нулевая и альтернативная гипотезы имеют вид:Н0: S2=σ2 – равенство неизвестной генеральной дисперсии S2;

Н1: S2>σ2.

2

2

Правило принятия решения: принять Н0, если расч , k ,

отвергнуть Н0, если 2 2 .

расч

,k

Двусторонняя проверка: нулевая и альтернативная гипотезы имеют вид:

Н0: S2=σ2 – равенство неизвестной генеральной дисперсии S2;

Н1: S2≠σ2.

2

2

2

расч

Правило принятия решения: принять Н0, если 1 , k

,

,k

2

2

отвергнуть Н0 в противном случае.

Лекция №3, Статистическое

моделирование, Лакман И.А.

8

9. Проверка гипотезы о соответствии выборочной средней величине генеральной средней нормальной совокупности

Формируем гипотезы о равенстве генеральной μ и выборочной среднейμ0 .

Н0: μ=μ0;

Н1: μ≠μ0.

x 0

zкрит ,

Правило принятия решения: принять Н0, если zкрит

2

S /n

в противном случае принять Н1.

Zкрит определяется из таблиц функции Лапласа

из равенства Ф(zкрит)=(1-α)/2.

Лекция №3, Статистическое

моделирование, Лакман И.А.

9

10. Метод p-value

Величина р – это значение, которое в случае верности нулевойгипотезы представляет собой вероятность получения величины

стандартизированного критерия проверки, большего по абсолютному

значению, чем рассчитанный критерий проверки.

В случае односторонней проверки Р равно площади под кривой

слева (левосторонняя проверка) или справа 9правосторонняя проверка)

от значения критерия проверки. В случае двусторонней проверки она

равна удвоенной площади в части под кривой справа или слева от

критерия проверки.

Односторонняя проверка

Двусторонняя проверка

Лекция №3, Статистическое

моделирование, Лакман И.А.

10

11. Метод p-value

В методе p-value правило принятия решения одинаково независимо тотого, выполняется левосторонняя, правосторонняя или двусторонняя

проверка. Обозначив степень значимости для проверки через α, получим

следующее правило принятия решения:

• Принять Н0, если p-value≥ α

• В противном случае, отвергнуть Н0.

Расчет величины р:

Для того чтобы найти величину р, прежде всего рассчитывают

стандартный критерий проверки, а затем, зная число степеней свободы,

находят вероятности (площади в граничных областях), соответствующие

показателям статистики (F или t или z), которые охватывают снизу и

сверху рассчитанный критерий проверки. После этого с помощью

интерполяции, исходя из полученных вероятностей, находят величину р.

Лекция №3, Статистическое

моделирование, Лакман И.А.

11

12. Задача оценивания

Пусть имеются данные выборки, например значения некоторогопризнака, Х1, Х2,…, Хn, полученные в результате n наблюдений. Для

того чтобы найти статистическую оценку θ неизвестного

параметра теоретического распределения через эти данные

необходимо найти функцию от наблюдаемых случайных величин,

которые дают приближенное значение оцениваемого параметра.

Статистическую оценку, которая определяется одним числом,

называют точечной.

Лекция №3, Статистическое моделирование,

Лакман И.А.

12

13. Свойства оценок

Полученные оценки должны быть достоверными, т.е. обладатьсвойствами несмещенности, эффективности и состоятельности.

• Несмешанной называют статистическую оценку θ*, математическое

ожидание которой равно оценивающему параметру θ при любом

объеме выборки, т.е. М(θ*)= θ .

• Эффективной оценкой называют статистическую оценку θ*, которая

при заданном объеме выборки n имеет наименьшую возможную

дисперсию.

• Состоятельной называют статистическую оценку, которая при n→ ∞

и стремится по вероятности к оцениваемому параметру, т.е.:

lim P ( *) .

n

Лекция №3, Статистическое

моделирование, Лакман И.А.

13

14. Метод моментов для точечной оценки параметра распределения

Оценка одного параметраВид плотности распределения f(x, θ).

Требуется найти точечную оценку ˆ .

Для оценки одного параметра достаточно

относительного этого параметра.

Пусть M ( x ) xв

Тогда M ( x )

x f ( x, )dx ( )

одного

уравнения,

( ) xв

Решив уравнение

относительно параметра θ , найдем точечную оценку ˆ

Следовательно оценка есть функция от вариант выборки:

ˆ ( x1 , x2 ,..., xn )

Лекция №3, Статистическое

моделирование, Лакман И.А.

14

15. Метод моментов для точечной оценки параметра распределения

Оценка двух параметровВид плотности распределения f(x, θ1, θ2).

Требуется найти точечные оценки ˆ и ˆ

1

2

Для оценки двух параметров достаточно системы двух уравнений,

относительного этих параметров.

M ( x ) xв

Пусть

D( x ) Dв

Тогда M ( x ) x f ( x, 1 , 2 )dx 1 ( 1 )

D( x ) M ( x 2 ) M ( x ) 2 ( )

2 2

Решив систему относительно параметров θ1, θ2 , найдем точечные оценки ˆ1 ˆ2

Следовательно оценки есть функции от вариант выборки:

ˆ1 1( x1 , x2 ,..., xn )

ˆ2 2 ( x1 , x2 ,..., xn )

Лекция №3, Статистическое

моделирование, Лакман И.А.

15

16. Метод максимального правдоподобия

Для дискретных случайных величин.Пусть Х дискретная случайная величина, которая принимает возможные

значения х1, х2,…,хп. Пусть закон распределения задан, но неизвестен

параметр распределения θ . Требуется найти точечную оценку ˆ .

Вероятность того, что величина Х , примет значение хi , р(хi , θ).

Определение: Функцией правдоподобия дискретной случайной величины

Х называют функцию аргумента θ

n

L( x1 , x2 ,..., xn ; ) p( x1; ) p( x2 ; ) ... p( xn ; ) П p( xi ; )

i 1

Где х1, х2,…,хп. – фиксированные числа.

Определение: Логарифмической функцией правдоподобия дискретной

случайной величины Х называют функцию аргумента θ

n

l ln L( x1 , x2 ,..., xn ; ) p( xi ; )

i 1

Лекция №3, Статистическое

моделирование, Лакман И.А.

16

17. Метод максимального правдоподобия

Определение: Оценкой максимального правдоподобия называют такуюоценку ˆ , для которой функция правдоподобия достигает максимума.

ˆ max L( x1, x2 ,..., xn ; ) max l ( x1, x2 ,..., xn ; )

i 1

i 1

Для ее нахождения решают

правдоподобия: d ln L

0

d

уравнение,

называемое

уравнением

2

d

ln L

ˆ

ˆ

Если при θ= ,

0 , то - точка максимума.

d 2

Лекция №3, Статистическое

моделирование, Лакман И.А.

17

18. Метод максимального правдоподобия

Для непрерывных случайных величин.Пусть Х непрерывная случайная величина, которая пв результате

испытания приняла значения х1, х2,…,хп. Пусть вид плотности

распределения f(x) известен, но неизвестен параметр распределения θ.

Требуется найти точечную оценку ˆ .

Определение: Функцией правдоподобия непрерывной

величины Х называют функцию аргумента θ:

случайной

n

L( x1, x2 ,..., xn ; ) f ( x1; ) f ( x2 ; ) ... f ( xn ; ) П f ( xi ; )

Где х1, х2,…,хп. – фиксированные числа.

i 1

Оценку максимального правдоподобия неизвестного параметра

распределения непрерывной случайной величины ищут также, как и в

случае с дискретной случайной величины.

Лекция №3, Статистическое

моделирование, Лакман И.А.

18

19. Метод максимального правдоподобия

Для непрерывных случайных величин.Если плотность распределения f(x) непрерывной случайной величины Х

определяется двумя неизвестными параметрами θ1, θ2, то функция

правдоподобия является функцией двух аргументов θ1, θ2 :

n

L( x1 , x2 ,..., xn ; 1 , 2 ) f ( x1; 1 , 2 ) f ( x2 ; 1 , 2 ) ... f ( xn ; 1 , 2 ) П f ( xi ; 1 , 2 )

Где х1, х2,…,хп. – фиксированные числа.

i 1

Для нахождения параметров θ1, θ2 решают систему уравнений:

ln L

0,

ln1L

0.

2

Лекция №3, Статистическое

моделирование, Лакман И.А.

19

20. Статистическая задача оценивания

Задача: по наблюдениям х1, х2,…,хп над случайной величиной Х,распределенной равномерно на отрезке [0, a], оценить неизвестный

параметр а.

Сравним три способа оценивания:

1.

2 n

ˆ

Метод моментов a1 n xi

i 1

2.

Метод максимального правдоподобия aˆ 2

3.

Метод порядковых статистик

Где

xˆ 0,5

x( k ) x( k 1)

n 1

max xi

n

i

aˆ3 2 xˆ0,5 x( k ) x( k 1)

- выборочная квантиль порядка 0,5, т.е.

2

выборочная медиана, х(k) - член вариационного ряда с номером k.

(причем n=2k).

Лекция №3, Статистическое

моделирование, Лакман И.А.

20

21. Теоретическое сравнение оценок

1.Все оценки aˆ1 , aˆ 2 , aˆ 3 являются несмещенными, их математические

ожидания равны истинным параметрам а. (доказать сам-но)

2.

Дисперсии оценок: (будет доказано на лекции)

2 n a2

Daˆ1 D xi

n i 1 n

a2

n 1

Daˆ 2 D

max xi

i

n

n( n 2)

a2

Daˆ3 D x( k ) x( k 1)

n

3.

Наименьшую дисперсию имеет третья оценка

Примечание: Для получения значения дисперсии для третьей оценки использовали:

Теорема Крамера: Выборочная р-квантиль имеет дисперсию приближенно равную

1 p(1 p )

n f 2 ( x p ) , где хр – истинная р-квантиль, f(x) – плотность

распределения наблюдений выборки.

Лекция №3, Статистическое

моделирование, Лакман И.А.

21

22. Статистическое сравнение оценок

1.Значение оценок концентрируются в окрестности оцениваемого

параметра (свойство несмещенности).

2.

С ростом числа наблюдений в выборке точность (величина разброса)

оценок улучшается (свойство несмещенности).

То есть размах R и стандартное отклонение S уменьшается.

R max ai min ai

3.

1 n

Sa

( ai a ) 2

n 1 i 1

1 n

a ai

n i 1

Различные оценки различаются по величине средней ошибки. Откуда

следует, что различные способы обработки наблюдений нужно

сравнивать по величине среднего значения некоторого критерия

качества, например среднего квадрата ошибки.

Лекция №3, Статистическое

моделирование, Лакман И.А.

22

23. Виды плотностей распределения основных распределений

Распределение Фишера с т и п степенями свободыn m

m

n m

m

1

m 2

2 m 2

2

f ( x)

x

1 x

n

n m n

2 2

Распределение «Хи-квадрат» с п степенями свободы

1

f ( x)

2

n

2

n

2

x

n 1

2

e

x

2

Распределение Стьюдента с т степенями свободы

m 1

m 1

2

1

x 2 2

f ( x)

1

m

m m

2

Здесь 0 x , а Г – гамма-функция.

Лекция №3, Статистическое

моделирование, Лакман И.А.

23