finance

financeSimilar presentations:

")

Перспективи розвитку фінансового контролю в Україні

1.

ПРЕЗЕНТАЦІЯ НАУКОВОДОСЛІДНИЦЬКОЇ РОБОТИ МАНУЧЕНИЦІ 10 КЛАСУ

ЖИТОМИРСЬКОГО МІСЬКОГО

ЛІЦЕЮ ПРИ ЖДТУ

ЦИСАР ОЛЕНИ ВОЛОДИМИРІВНИ

НА ТЕМУ:

ПЕРСПЕКТИВИ РОЗВИТКУ ФІНАНСОВОГО

КОНТРОЛЮ В УКРАЇНІ

2.

Фінансова діяльність – теж мистецтво,складна сукупність дій людей,

інтелектуальних та егоїстичних.

Теодор Драйзер, “Фінансист”

3.

Мета роботиЗавдання

наукової

роботи

Рис 1. Основні положення

наукової роботи

дослідження теоретичних питань

організації державного фінансового

контролю в Україні та розробка

напрямів її удосконалення

• дослідити існуючі наукові підходи до

державного фінансового контролю з мето

їх подальшого узагальнення;

• вивчити організацію державного

фінансового контролю в Україні

з позиції її суб’єктного складу;

• проаналізувати стан державного

фінансового контролю в Україні та визначи

основні проблеми контрольної діяльності;

• відзначити перспективи розвитку

системи державного фінансового контролю

в Україні.

4.

Об’єктом дослідження єсистема державного фінансового контролю в контексті діяльності

Державної фінансової інспекції України.

Предметом дослідження є

теоретичні, організаційні та прикладні питання державного

фінансового контролю в Україні.

Методами дослідження є

аналіз, синтез, індукція, дедукція, системний підхід

Рис 1. (продовження) Основні положення наукової

5.

Суб’єкти Державногофінансового контролю

в Україні

Адміністративні(внутрішні):

1)Державна

фіскальна служба

2) Державна

фінансова інспекція

3) Державна

казначейська служба

України

Парламентські

(зовнішні) :

1) Рахункова Палата

2) Верховна Рада

України

6.

!!!!!!!!ПРОБЛЕМИ!!!!!!!!!!!!!!!!ПРОБЛЕМИ!!!!!!!!

!!!!!!!!ПРОБЛЕМИ!!!!!!!!

!!!!!!!!ПРОБЛЕМИ!!!!!!!!

7.

1) відсутність єдиного законодавчого акта щодо регулювання окремоїсфери;

2) існування нормативних актів, що втратили свою актуальність;

3) нецільове і незаконне використання матеріальних і фінансових ресурсів;

5) відсутня цілісна система органів державного фінансового контролю

6) “копіювання” досвіду інших країн в області становлення державного

фінансового контролю

Недоотримання

фінансових ресурсів

51,8 %

2,1 %

4,0 %

42,1 %

Незаконні витрати

ресурсів

Не за цільовим

призначенням

проведені витрати

Недостачі коштів і

матеріальних

цінностей

8.

ДОСВІД ЯКИХ КРАЇН МИ КОПІЮЄМОСистема держфінконтролю в Україні

Система держфінконтролю у Франціі

Міністерство фінансів

Міністерство фінансів, промисловості і

економіки

Рахункова палата (діє з 1303 р)

Рахункова палата

Головне контрольно-ревізійне управління Генеральна інспекція фінансів

(ДФІ)

1816р.)

Державне казначейство

Казначейство (діє з 1887 р.)

(діє

з

9.

ДОСВІД ЯКИХ КРАЇН МИ КОПІЮЄМО10.

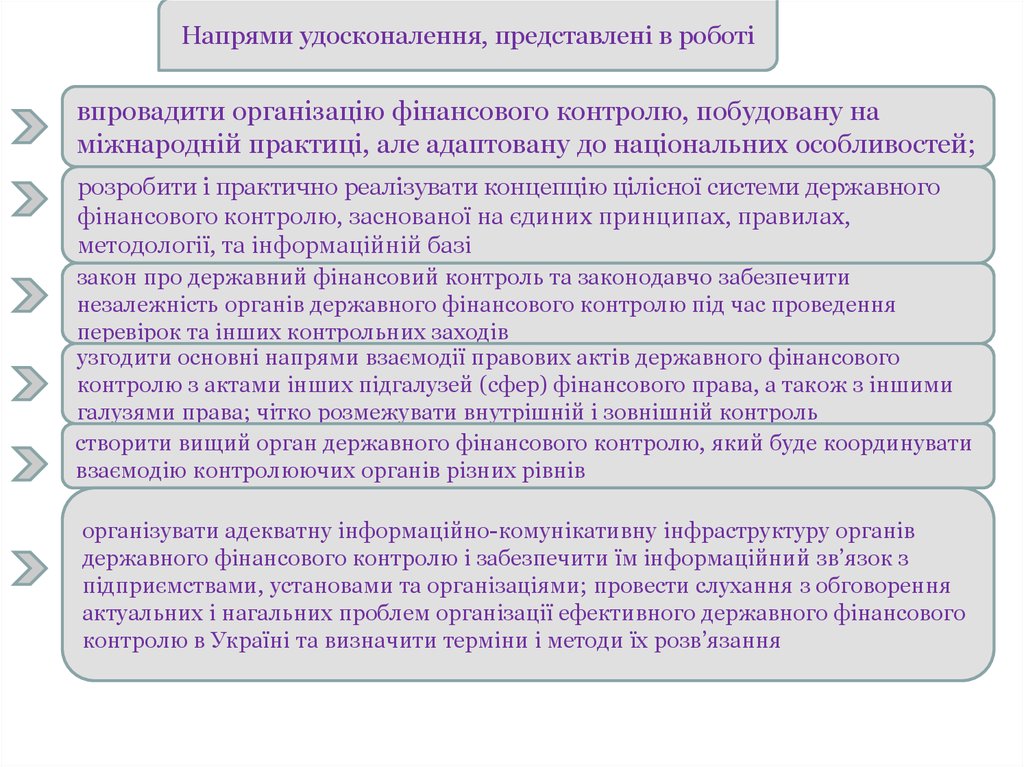

Напрями удосконалення, представлені в роботівпровадити організацію фінансового контролю, побудовану на

міжнародній практиці, але адаптовану до національних особливостей;

розробити і практично реалізувати концепцію цілісної системи державного

фінансового контролю, заснованої на єдиних принципах, правилах,

методології, та інформаційній базі

закон про державний фінансовий контроль та законодавчо забезпечити

незалежність органів державного фінансового контролю під час проведення

перевірок та інших контрольних заходів

узгодити основні напрями взаємодії правових актів державного фінансового

контролю з актами інших підгалузей (сфер) фінансового права, а також з іншими

галузями права; чітко розмежувати внутрішній і зовнішній контроль

створити вищий орган державного фінансового контролю, який буде координувати

взаємодію контролюючих органів різних рівнів

організувати адекватну інформаційно-комунікативну інфраструктуру органів

державного фінансового контролю і забезпечити їм інформаційний зв’язок з

підприємствами, установами та організаціями; провести слухання з обговорення

актуальних і нагальних проблем організації ефективного державного фінансового

контролю в Україні та визначити терміни і методи їх розв’язання