finance

finance law

lawSimilar presentations:

отчетности за 2018 год")

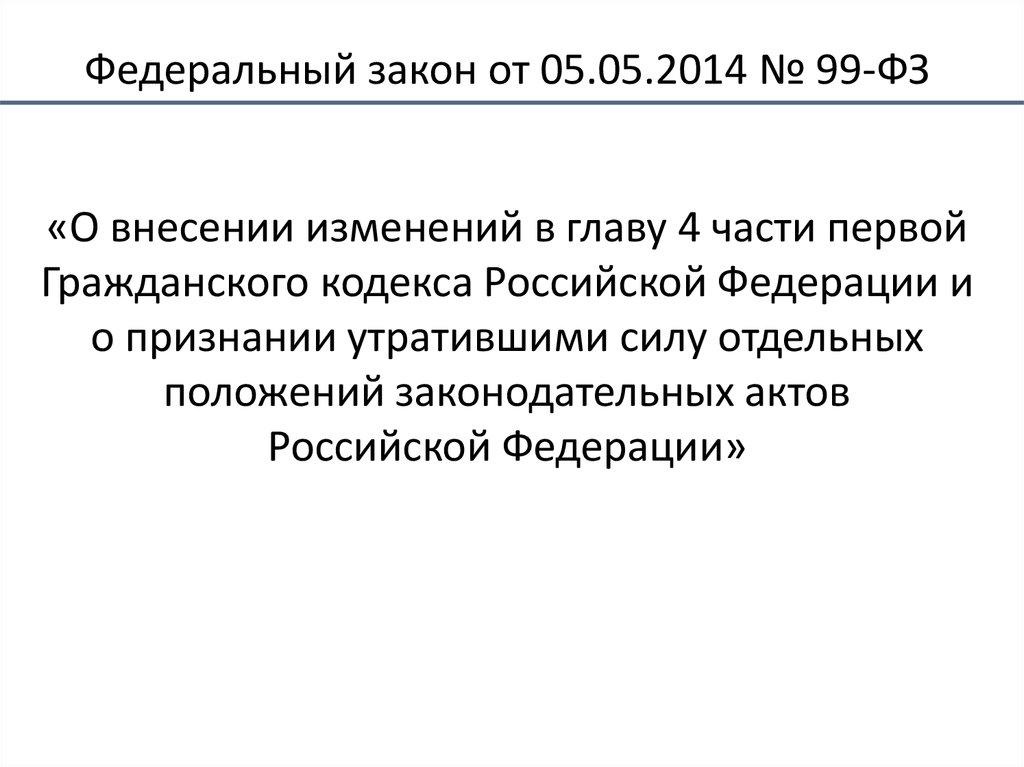

Федеральный закон от 05.05.2014 № 99-ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации»

1.

Федеральный закон от 05.05.2014 № 99-ФЗ«О внесении изменений в главу 4 части первой

Гражданского кодекса Российской Федерации и

о признании утратившими силу отдельных

положений законодательных актов

Российской Федерации»

2.

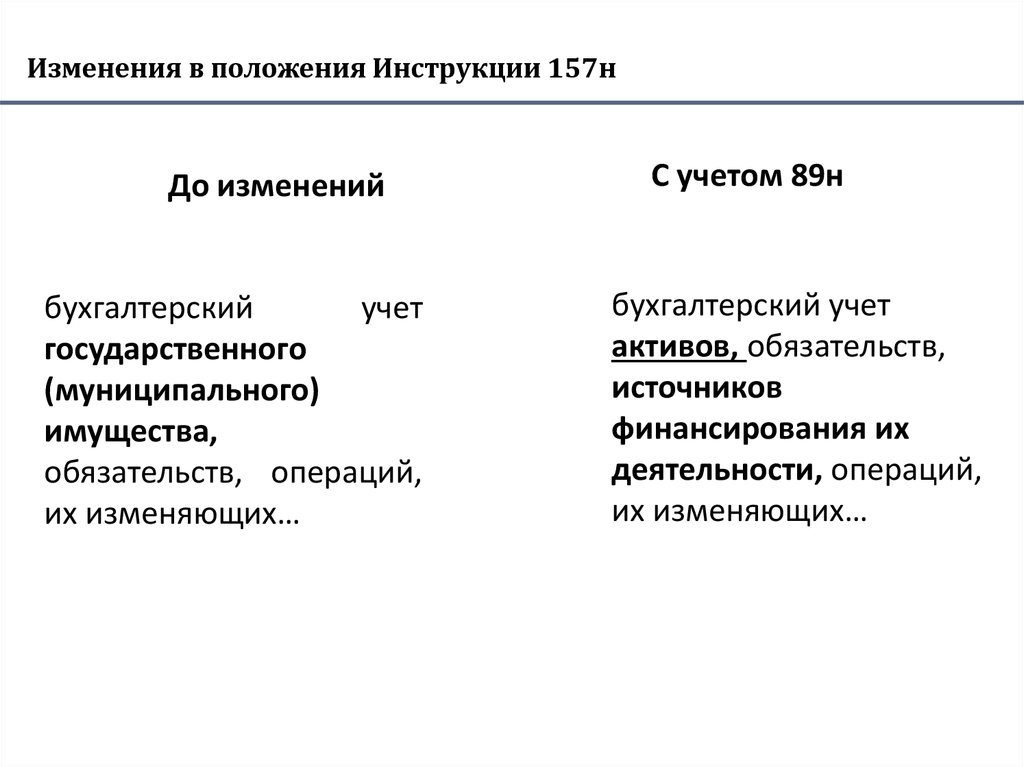

Изменения в положения Инструкции 157нДо изменений

бухгалтерский

учет

государственного

(муниципального)

имущества,

обязательств, операций,

их изменяющих…

С учетом 89н

бухгалтерский учет

активов, обязательств,

источников

финансирования их

деятельности, операций,

их изменяющих…

3.

Состав имуществаНЕДВИЖИМОЕ

ИМУЩЕСТВО

ДВИЖИМОЕ ИМУЩЕСТВО

ПРЕДМЕТЫ

10100 10200

ЛИЗИНГА

ИМУЩ

ЕСТВО

10500

10100

КАЗНЫ

10100

10300

КУ

+

10800

10200

10500

Особо ценное

Иное

движимое

движимое

имущество

имущество

БУ

АУ

КУ

БУ

АУ

КУ

БУ

АУ

КУ

БУ

АУ

+

+

-

+

+

Company Logo

+

+

+

+

+

+

www.themegallery.com

4. Инструкция № 157н – Приказ № 89н

Оценка активов:Инструкция № 157н

Рыночная стоимость

Инструкция № 157н (ред. 89н)

Оценочная стоимость

5.

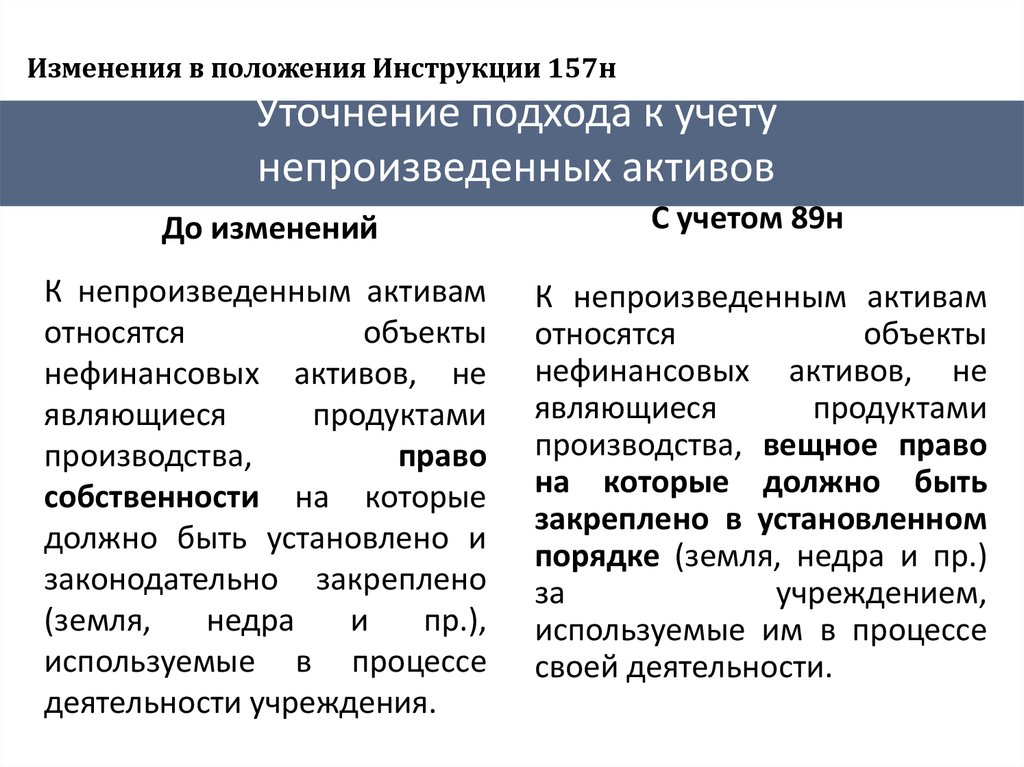

Изменения в положения Инструкции 157нУточнение подхода к учету

непроизведенных активов

До изменений

К непроизведенным активам

относятся

объекты

нефинансовых активов, не

являющиеся

продуктами

производства,

право

собственности на которые

должно быть установлено и

законодательно закреплено

(земля,

недра

и

пр.),

используемые в процессе

деятельности учреждения.

С учетом 89н

К непроизведенным активам

относятся

объекты

нефинансовых активов, не

являющиеся

продуктами

производства, вещное право

на которые должно быть

закреплено в установленном

порядке (земля, недра и пр.)

за

учреждением,

используемые им в процессе

своей деятельности.

6. Инструкция № 157н – Приказ № 89н

Учет непроизведённых активов - оценка:Инструкция № 157н

71. Указанные активы отражаются

в бухгалтерском учете по их

первоначальной стоимости в

момент вовлечения их в

экономический (хозяйственный)

оборот.

Инструкция № 157н (ред. 89н)

71. Указанные активы отражаются

в бухгалтерском учете по их

первоначальной стоимости в

момент вовлечения их в

экономический (хозяйственный)

оборот, за исключением земельных

участков………...

7. Учет земельных участков в пользовании на балансе

Земельные участки, используемые учреждениями направе постоянного (бессрочного) пользования (в том

числе, расположенные под объектами недвижимости),

учитываются на соответствующем счете

аналитического учета счета

10300 «Непроизведенные активы» на основании

документа (свидетельства), подтверждающего право

пользования земельным участком, по их

кадастровой стоимости

8. На последний день отчетного периода 2014

На 01.01.2015Земельные участки с забалансового 01

на баланс - на 103 00 000 - по кадастровой стоимости

9. Инструкция № 157н – Приказ № 89н

Учет нематериальных активов –принятие к учету:

Операция

Принятие к

учету

земельных

участков

числящихся на

зс01

Дт

Кт

уменьшение зс 01

0 103 01 000

0 401 10 180

10. Инструкция № 157н – Приказ № 89н

Учет основных средств:«…. обстановка дороги (технические средства организации

дорожного движения, в том числе дорожные знаки,

ограждение, разметка, направляющие устройства,

светофоры, системы автоматизированного управления

движением, сети освещения, озеленение и малые

архитектурные формы) учитывается в составе дороги, если

иное не установлено порядком ведения реестра имущества

соответствующего публично-правового образования….»;

11. Инструкция № 157н – Приказ № 89н

Забалансовые счета:Инструкция № 157н

Инструкция № 157н (ред. 89н)

27 «Материальные ценности,

Выданные в личное пользование

работникам (сотрудникам)»

30 «Расчеты по исполнению

денежных обязательств через

третьих лиц»

12. Инструкция № 157н – Приказ № 89н

27 «Материальные ценности, выданные в личноепользование работникам (сотрудникам)»:

Счет предназначен для учета имущества, выданного учреждением

в личное пользование работникам для выполнения ими служебных

(должностных) обязанностей, в целях обеспечения контроля за его

сохранностью, целевым использованием и движением.

Принятие к учету объектов имущества осуществляется на

основании первичного учетного документа по балансовой стоимости.

Выбытие объектов имущества с забалансового учета

производится на основании первичного учетного документа по стоимости,

по которой объекты были ранее приняты к забалансовому учету.

Аналитический учет по счету ведется в Карточке количественносуммового учета материальных ценностей в разрезе пользователей

имущества, мест его нахождения, по видам имущества, его количеству и

стоимости.

13. Инструкция № 157н – Приказ № 89н

27 «Материальные ценности, выданные в личноепользование работникам (сотрудникам)»:

Да

Выданная МЦ это ОС

стоимостью до 3 т.р.?

зс21

зс27

Увеличение

Увеличение

Иванов И.В.

Нет

зс27

Увеличение

Иванов И.В.

14. Инструкция № 157н – Приказ № 89н

30 «Расчеты по исполнению денежныхобязательств через третьих лиц»

Счет предназначен для учета расчетов по исполнению

денежных обязательств через третьих лиц (при выплатах

пенсий, пособий через отделения Почты России, платежных

агентов).

Аналитический учет по счету ведется в Многографной

карточке и (или) в Карточке учета средств и расчетов в

разрезе денежных обязательств по видам выплат средств

бюджета или иным видам выплат.

15.

Учет расчетов с учредителемНФА

Средства

Учредителя

Целевая субсидия

(например, укладка плитки)

Остаток

2

4

Использование

5

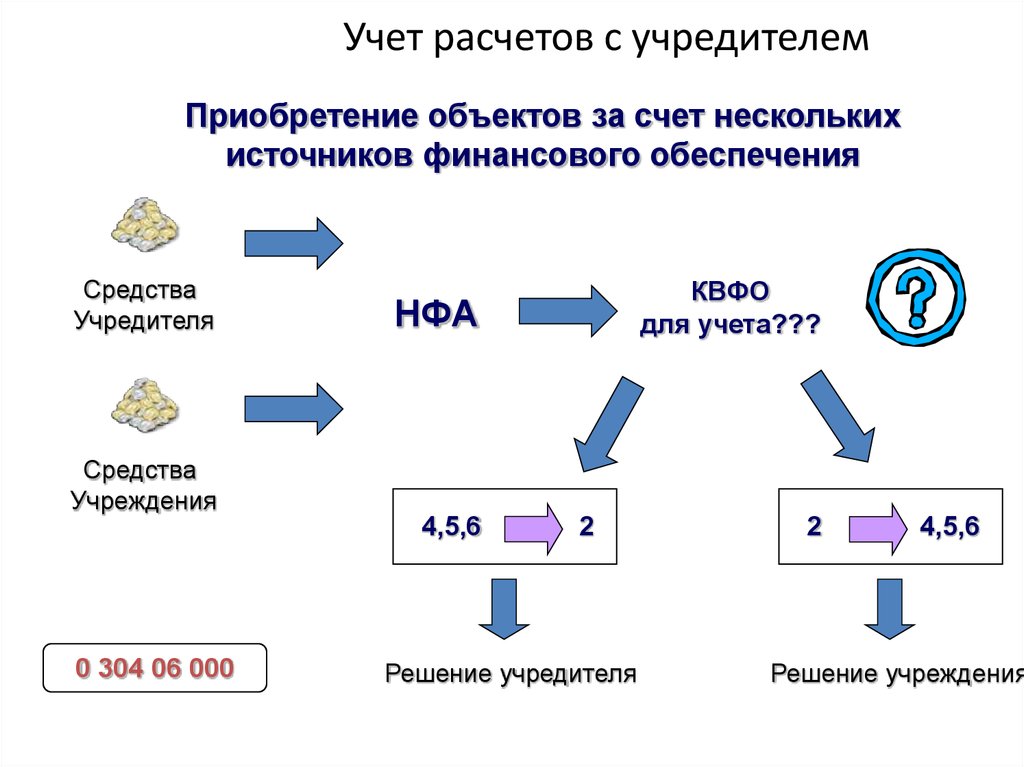

16.

Учет расчетов с учредителемПриобретение объектов за счет нескольких

источников финансового обеспечения

Средства

Учредителя

КВФО

для учета???

НФА

Средства

Учреждения

4,5,6

0 304 06 000

2

Решение учредителя

2

4,5,6

Решение учреждения

17.

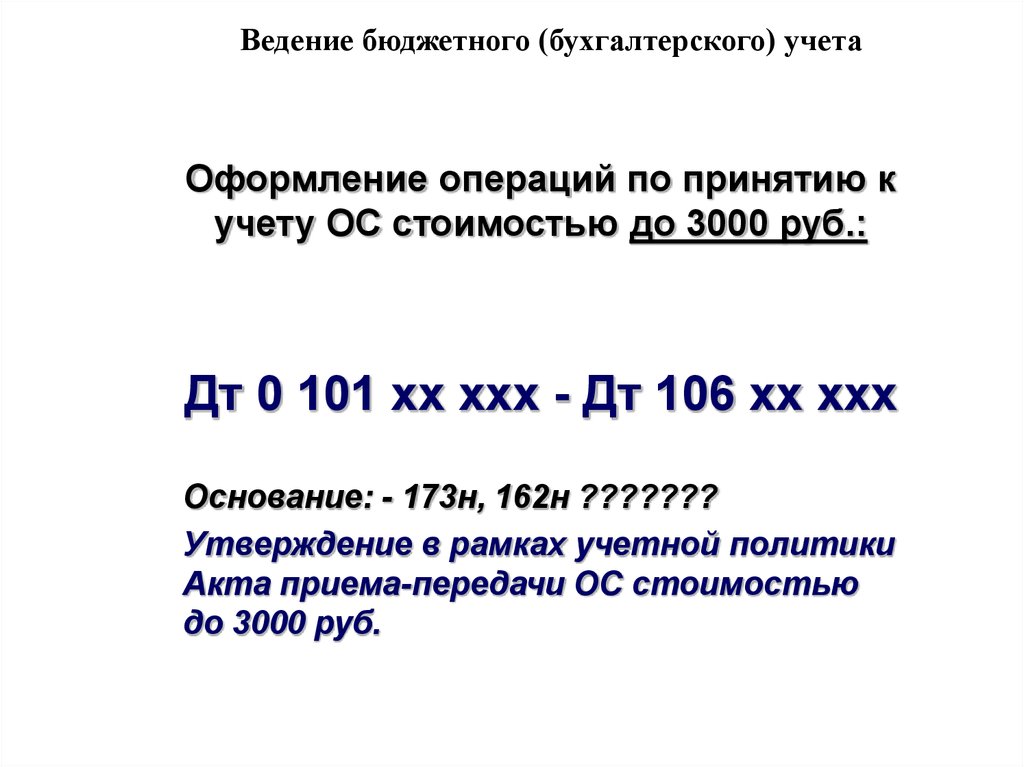

Ведение бюджетного (бухгалтерского) учетаОформление операций по принятию к

учету ОС стоимостью до 3000 руб.:

Дт 0 101 хх ххх - Дт 106 хх ххх

Основание: - 173н, 162н ???????

Утверждение в рамках учетной политики

Акта приема-передачи ОС стоимостью

до 3000 руб.

18.

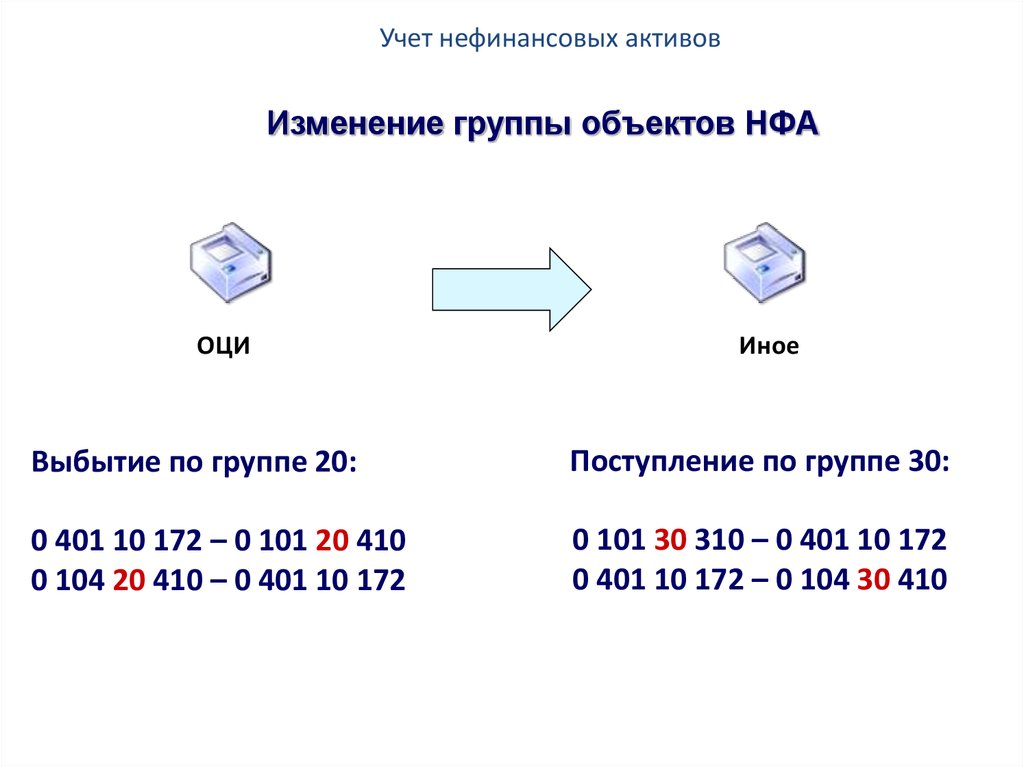

Учет нефинансовых активовИзменение группы объектов НФА

ОЦИ

Иное

Выбытие по группе 20:

Поступление по группе 30:

0 401 10 172 – 0 101 20 410

0 104 20 410 – 0 401 10 172

0 101 30 310 – 0 401 10 172

0 401 10 172 – 0 104 30 410

19.

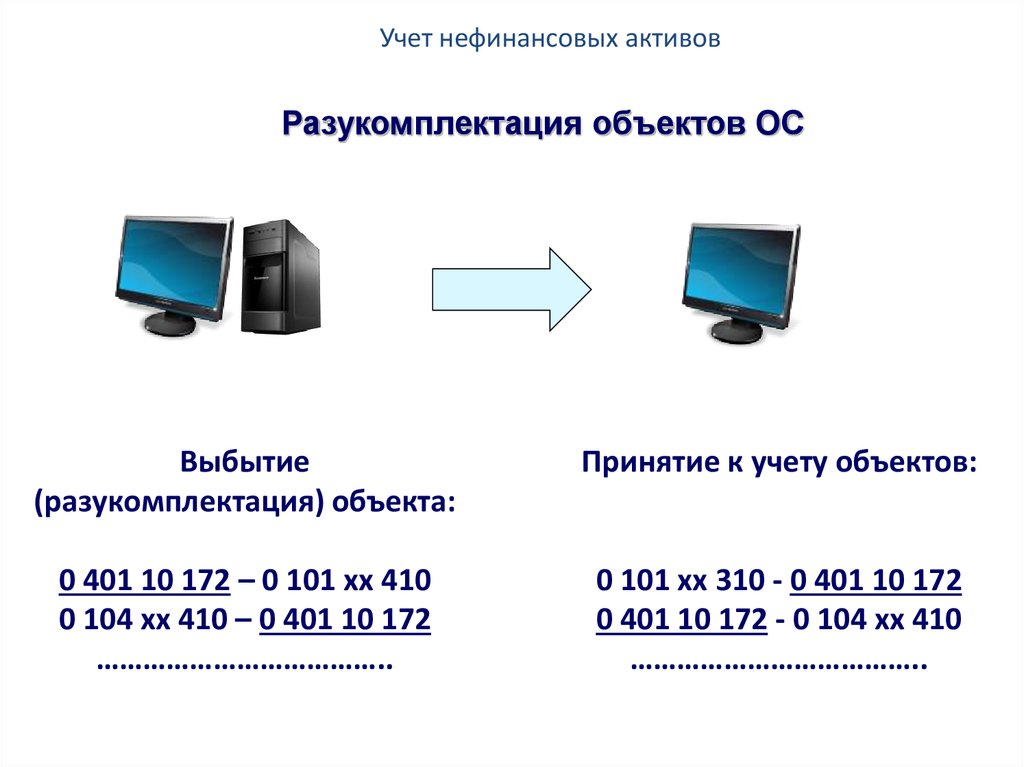

Учет нефинансовых активовРазукомплектация объектов ОС

Выбытие

(разукомплектация) объекта:

Принятие к учету объектов:

0 401 10 172 – 0 101 хх 410

0 104 хх 410 – 0 401 10 172

………………………………..

0 101 хх 310 - 0 401 10 172

0 401 10 172 - 0 104 хх 410

………………………………..