business

businessSimilar presentations:

Перспективы малого бизнеса в ПМР

1. Тема доклада: «Перспективы малого бизнеса в ПМР»

Работу выполнилстудент группы ИТ15ДР62ПИ1

Кодос Николай Николаевич

2. ВВЕДЕНИЕ

«Каждый по способностям, каждому —по потребностям»

Карл Генрих Маркс

3. Кто же является субъектом малого предпринимательства?

4. Критерии субъектов МП:

Юридическое лицо или физическое лицо,являющееся индивидуальным предпринимателем;

Средняя численность работников до 100 человек;

Годовая сумма доходов от деятельности не

превышает 4 000 000 РУ МЗП.

5. Зачем нам малый бизнес?

6. Малый бизнес в ПМР:

Придает рыночной экономике необходимую гибкость;создаёт конкурентоспособность предприятий;

стимулирует развитие направлений научно-технического

прогресса;

создаёт новые рабочие места;

формирование важнейшей прослойки общества среднего класса.

7. Отрасли малого предпринимательства

Торговля и общепит – 50,6%Сфера услуг – 20,3%

Производство – 11,4%

Сельское хозяйство – 10,5%

Приоритетом в развитии предпринимательства в ПМР

по-прежнему остается производство и наукоемкие отрасли.

8. Проблемы малого бизнеса в ПМР

Низкий уровень осведомленности и пониманияпредпринимателями действующей государственной политики

в области бизнеса;

Низкий уровень развития малого предпринимательства по

сравнению с показателями предпринимательского развития в

зарубежных странах;

Плохое развитие систем информационной базы,

налогообложения и законодательства;

Отсутствие доверия к государственным структурам

9. Доля в ВВП малого и среднего бизнеса

В России – 20%В Молдове – 30%

В странах Западной Европы– 50 – 70%

В Приднестровье – 9,3%

10. Правовые основы малого бизнеса:

Закон ПМР "О развитии и государственной поддержке малогопредпринимательства"

Закон ПМР «Об утверждении Концепции развития малого

предпринимательства в Приднестровской Молдавской

Республике на 2015-2020 годы»

Закон ПМР «О льготном кредитовании субъектов малого

предпринимательства»

11. Правовые основы нужны для:

1.Определения правовых, экономических и организационных

условий развития, поддержки и защиты субъектов малого и

среднего предпринимательства;

2.

определения целей, задач и направлений развития малого

предпринимательства в ПМР;

3.

определения правовых и организационных основ

формирования и расходования средств в целях обеспечения

дополнительных мер государственной поддержки субъектов

малого предпринимательства.

12. Кредитно-финансовая поддержка МП

Прямая поддержка:Предоставление льготного кредитования в размере 7% годовых

на срок – до 3 (трех) лет для МП и до 1 (одного) года для ИП

предоставление поручительств и гарантий по кредитам

коммерческих банков

предоставление ссуд, дотаций, беспроцентных кредитов

Косвенная поддержка:

льготное налогообложение малых предприятий

внедрение упрощенных схем взимания налогов

содействие развитию микрокредитования

13. Упрощённая система налогообложения

Переход на УСН:Приводит к замене уплаты налога на доходы организаций,

единого социального налога, налога на содержание

жилищного фонда, объектов социально-культурной сферы и

иные цели уплатой налогов по упрощенной системе

налогообложения

Предусматривает упрощенный порядок ведения

бухгалтерского учета, финансовой и налоговой отчетности

сохраняет действующие порядок ведения кассовых операций и

порядок предоставления статистической отчетности.

14.

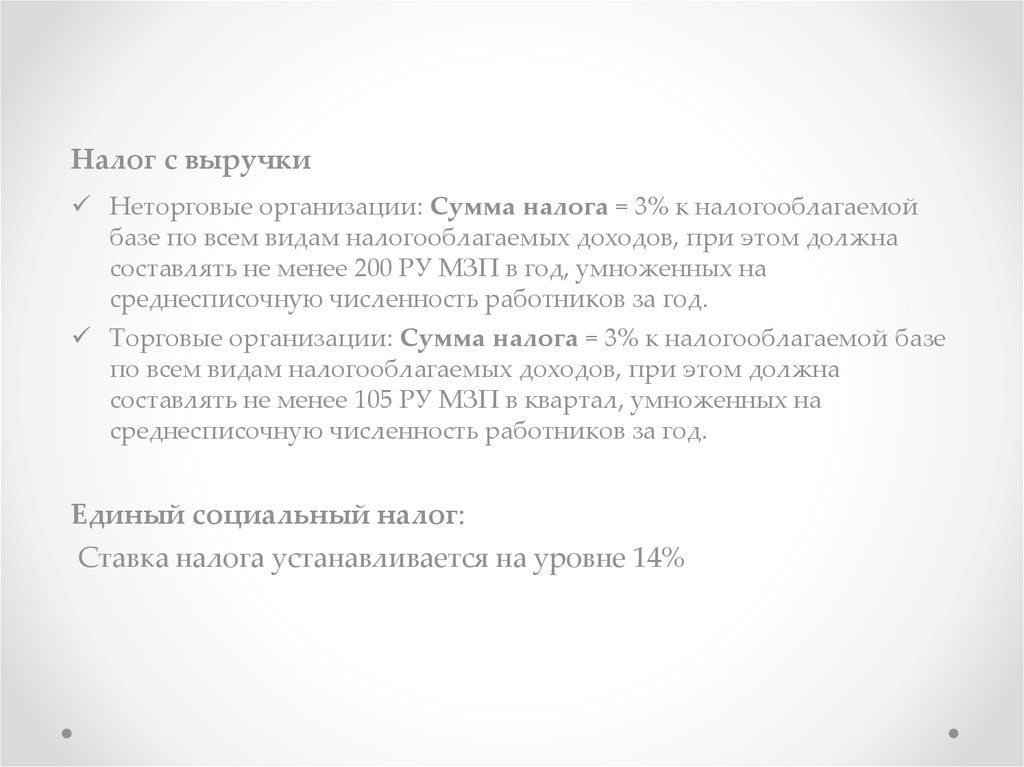

Налог с выручкиНеторговые организации: Сумма налога = 3% к налогооблагаемой

базе по всем видам налогооблагаемых доходов, при этом должна

составлять не менее 200 РУ МЗП в год, умноженных на

среднесписочную численность работников за год.

Торговые организации: Сумма налога = 3% к налогооблагаемой базе

по всем видам налогооблагаемых доходов, при этом должна

составлять не менее 105 РУ МЗП в квартал, умноженных на

среднесписочную численность работников за год.

Единый социальный налог:

Ставка налога устанавливается на уровне 14%