finance

financeSimilar presentations:

")

Положения по бухгалтерскому учету имущества: ПБУ 5/01, ПБУ 6/01, ПБУ 14/2007 ПБУ 19/02

1.

2.

Положения побухгалтерскому учету

имущества: ПБУ 5/01, ПБУ

6/01, ПБУ 14/2007 ПБУ

19/02

3.

»4.

Активы, используемые в качествесырья,

материалов

Незавершенное

производство

– для

Активы,

предназначенные

продажи – готовая

НЕ мпзпродукция

Активы, предназначенные для

продажи – товары

5.

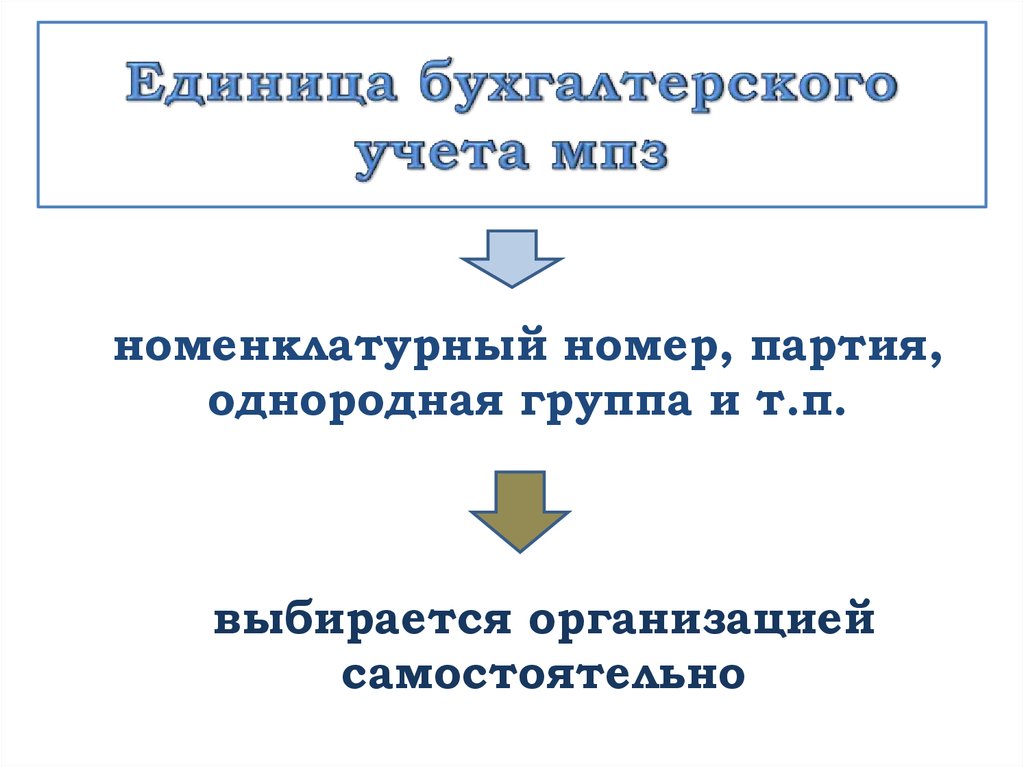

номенклатурный номер, партия,однородная группа и т.п.

выбирается организацией

самостоятельно

6.

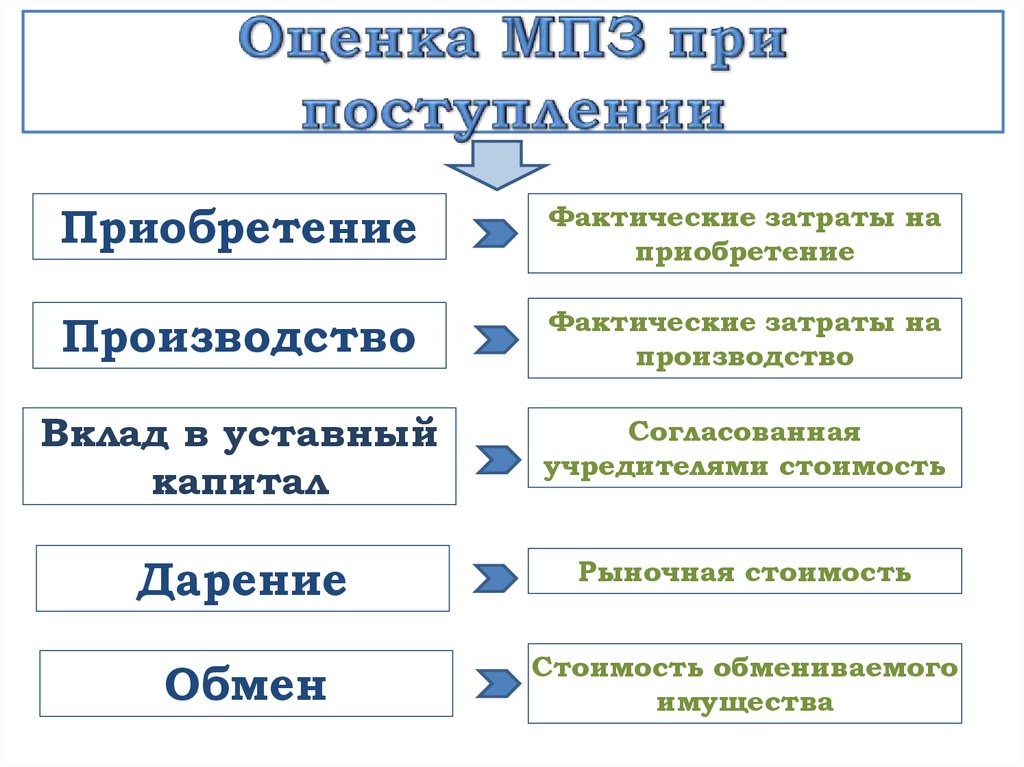

ПриобретениеФактические затраты на

приобретение

Производство

Фактические затраты на

производство

Вклад в уставный

капитал

Согласованная

учредителями стоимость

Дарение

Рыночная стоимость

Обмен

Стоимость обмениваемого

имущества

7.

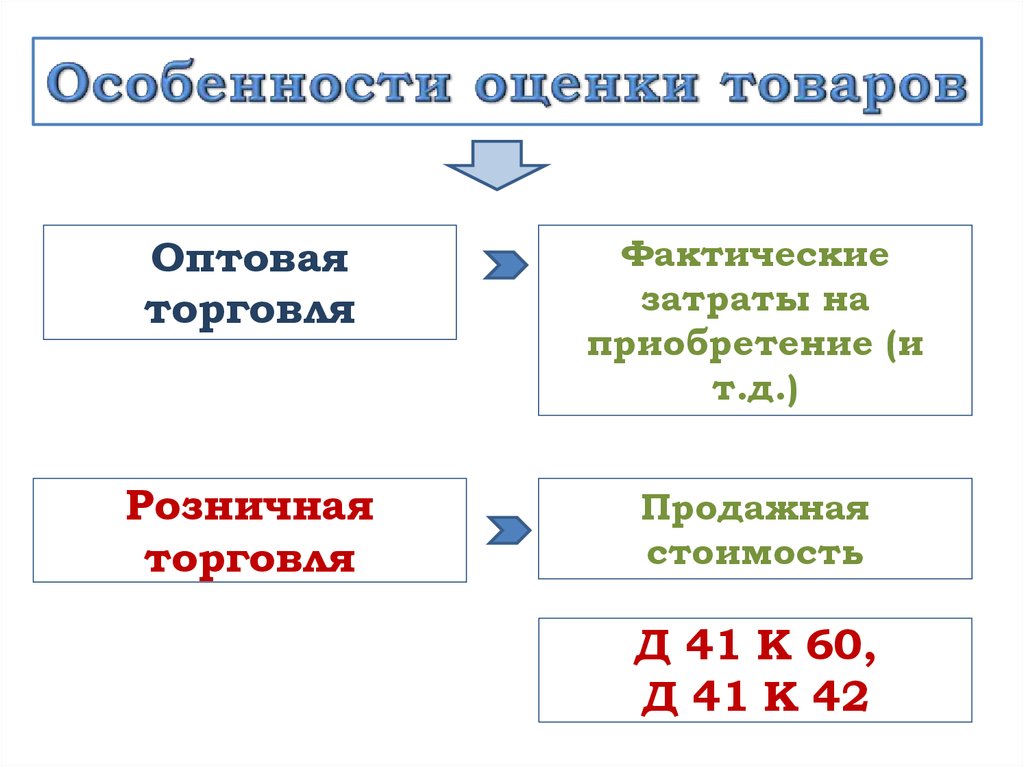

Оптоваяторговля

Фактические

затраты на

приобретение (и

т.д.)

Розничная

торговля

Продажная

стоимость

Д 41 К 60,

Д 41 К 42

8.

Общехозяйственные(управленческие) и иные

аналогичные расходы – 26 счет,

91 счет

9.

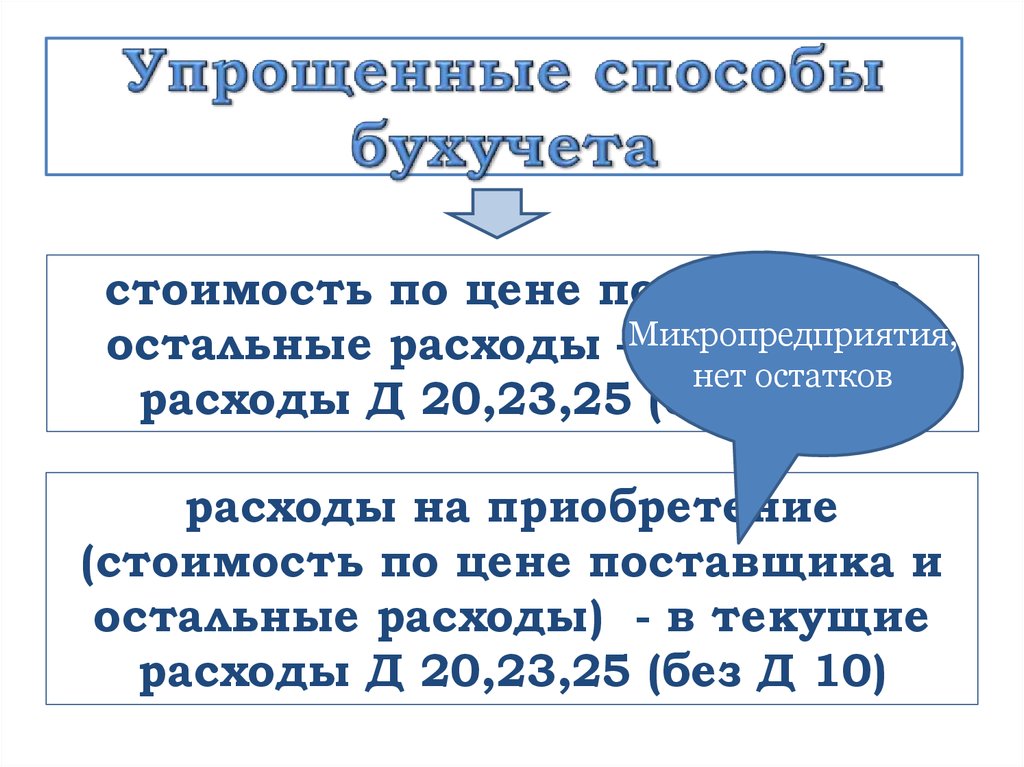

стоимость по цене поставщика,остальные расходы –Микропредприятия,

в текущие

нет остатков

расходы Д 20,23,25 (без Д 10)

расходы на приобретение

(стоимость по цене поставщика и

остальные расходы) - в текущие

расходы Д 20,23,25 (без Д 10)

10.

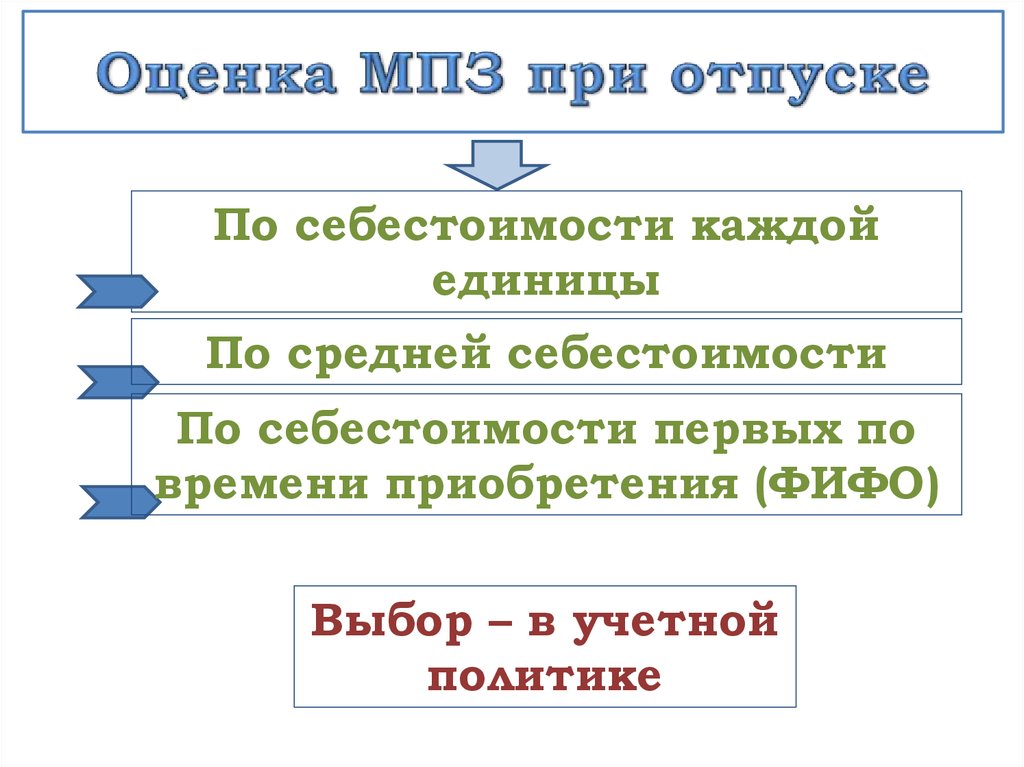

По себестоимости каждойединицы

По средней себестоимости

По себестоимости первых по

времени приобретения (ФИФО)

Выбор – в учетной

политике

11.

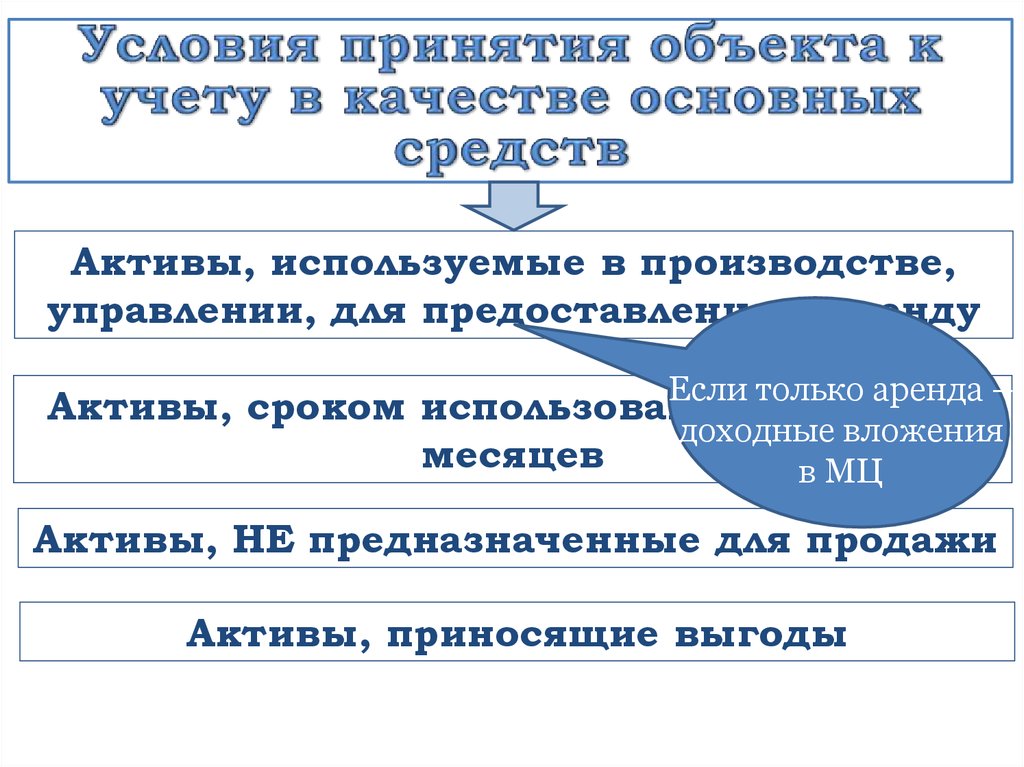

»12.

Активы, используемые в производстве,управлении, для предоставления в аренду

Если только аренда –

Активы, сроком использования

свыше 12

доходные вложения

месяцев

в МЦ

Активы, НЕ предназначенные для продажи

Активы, приносящие выгоды

13.

14.

15.

16.

Инвентарный объектОтдельный

Объект со всеми

конструктивно

к нему

обособленный

приспособлепредмет

ниями

обособленный комплекс

конструктивно сочлененных

предметов, представляющих собой

единое целое

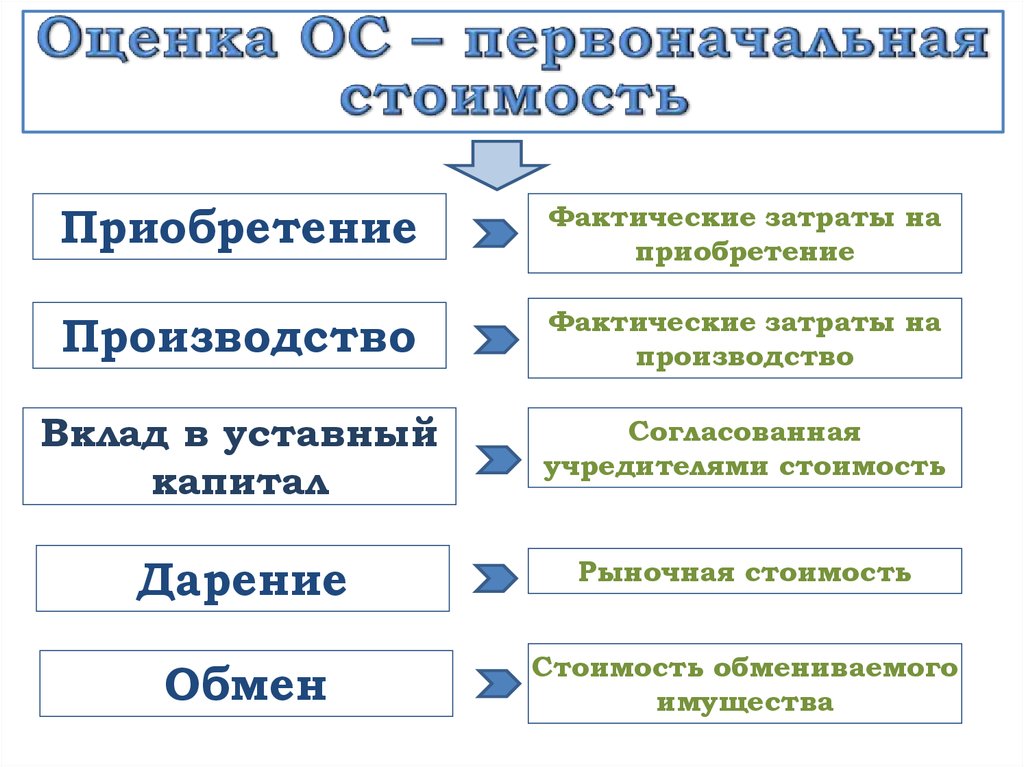

17.

ПриобретениеФактические затраты на

приобретение

Производство

Фактические затраты на

производство

Вклад в уставный

капитал

Согласованная

учредителями стоимость

Дарение

Рыночная стоимость

Обмен

Стоимость обмениваемого

имущества

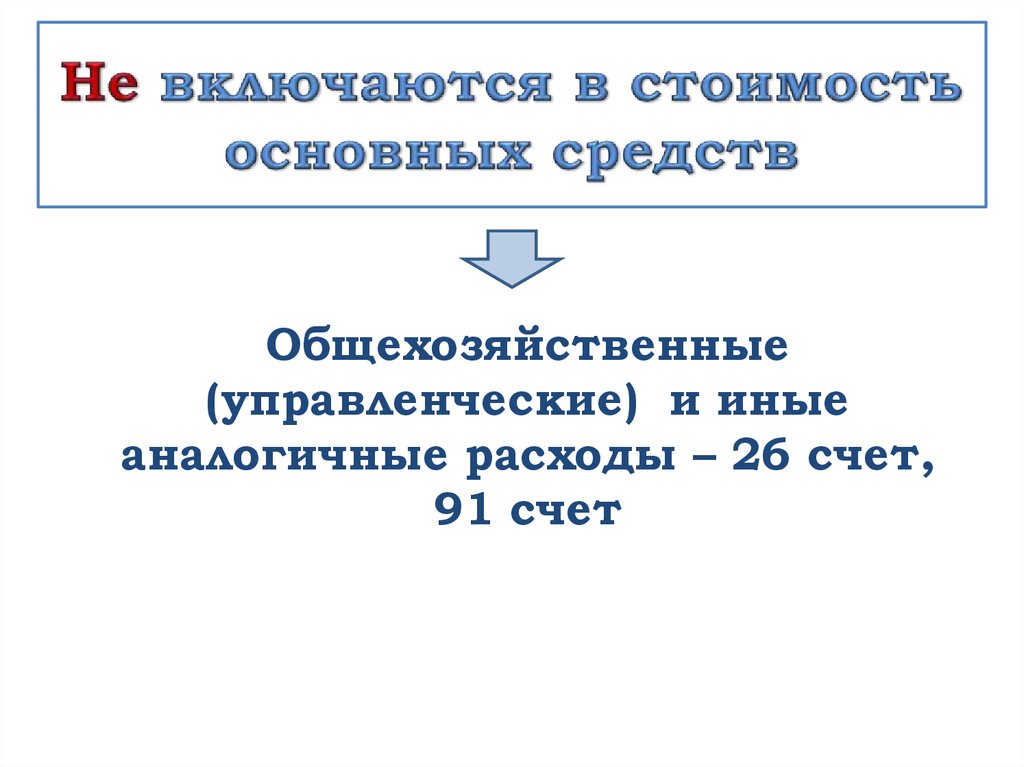

18.

Общехозяйственные(управленческие) и иные

аналогичные расходы – 26 счет,

91 счет

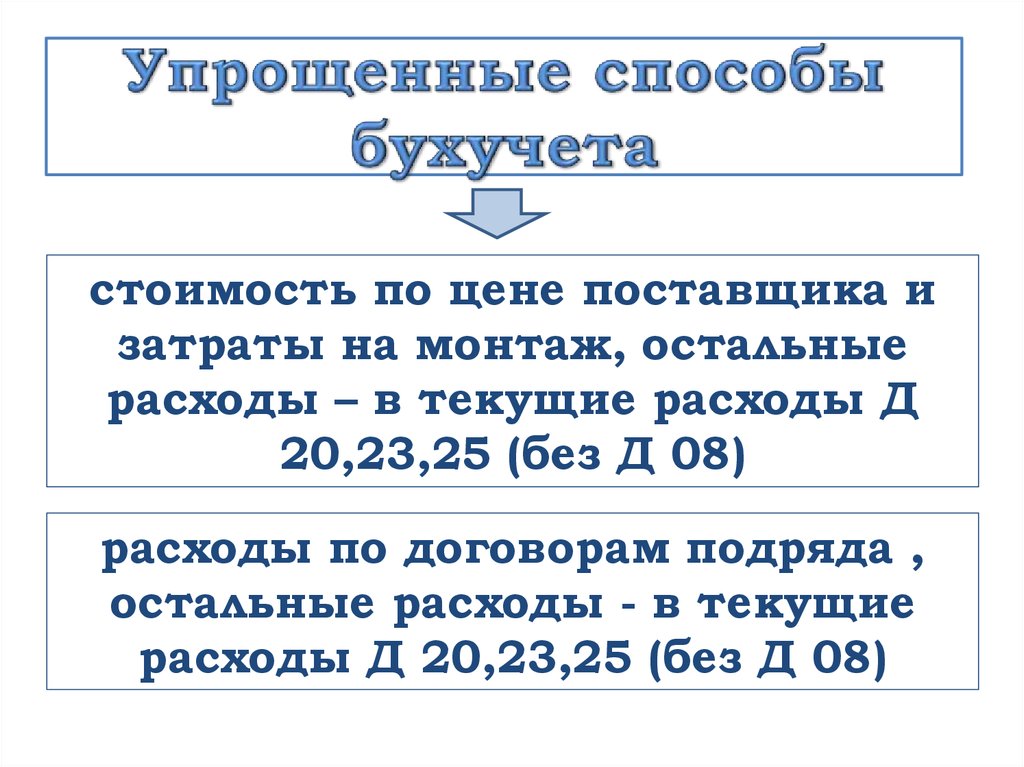

19.

стоимость по цене поставщика изатраты на монтаж, остальные

расходы – в текущие расходы Д

20,23,25 (без Д 08)

расходы по договорам подряда ,

остальные расходы - в текущие

расходы Д 20,23,25 (без Д 08)

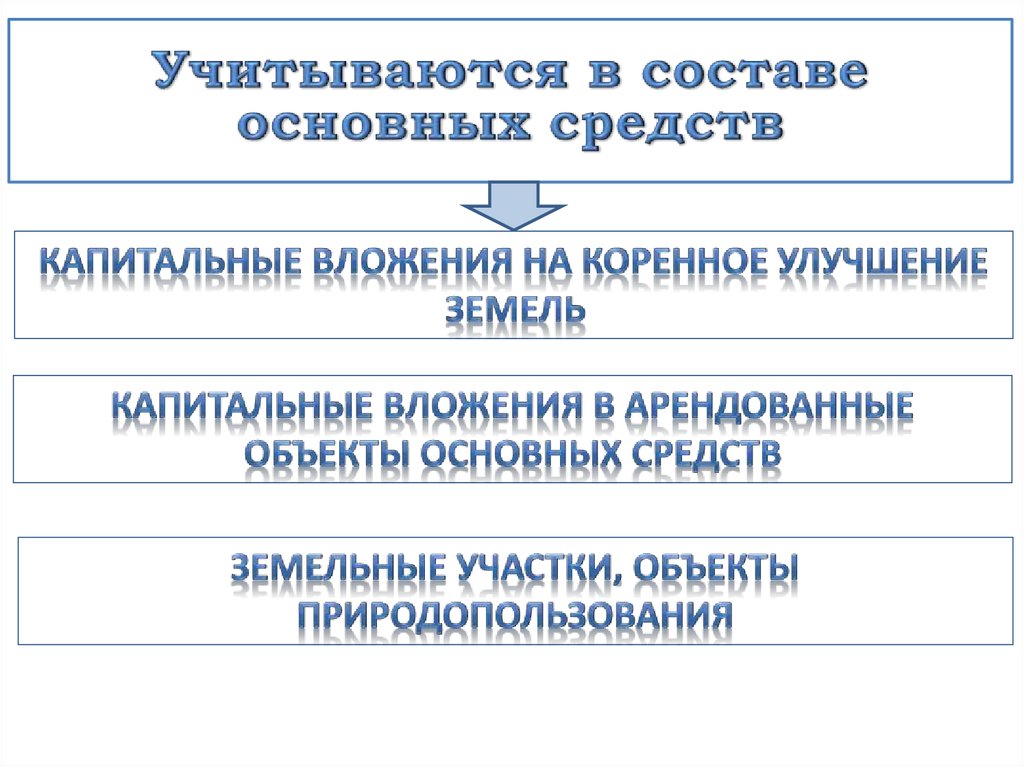

20.

Допускается только в случаяхдостройки, дооборудования,

реконструкции, модернизации,

частичной ликвидации и

переоценки объектов основных

средств

21.

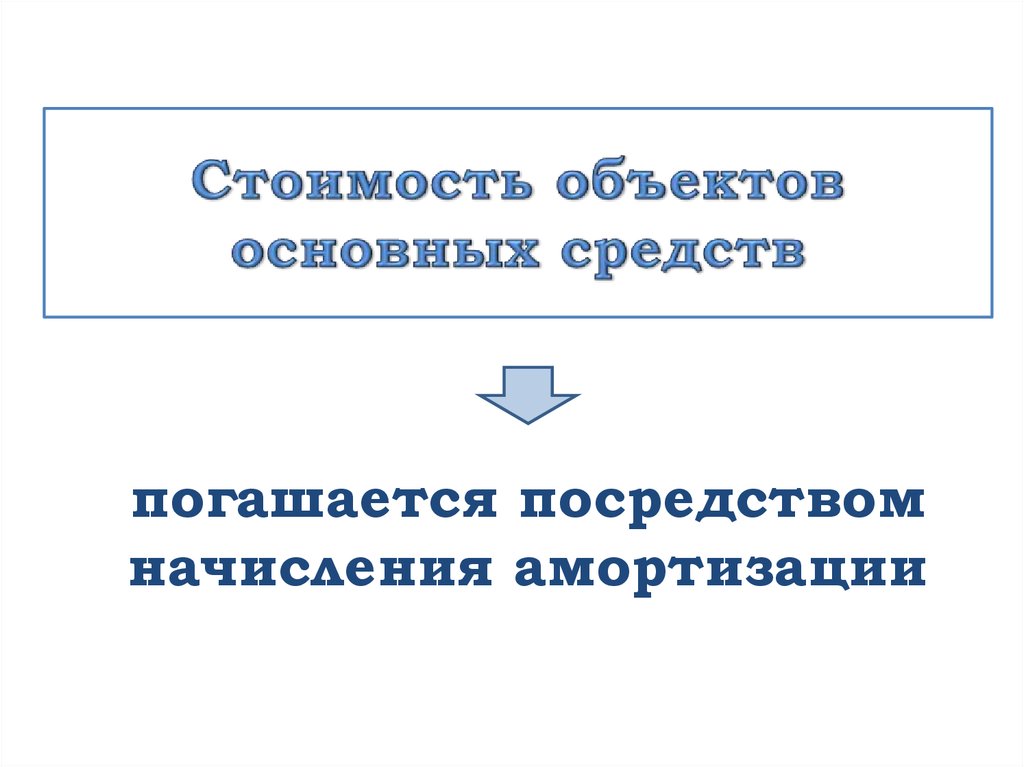

погашается посредствомначисления амортизации