finance

financeSimilar presentations:

")

Управление затратами и финансовыми результатами корпорации (часть 2)

1. Корпоративные финансы

КОРПОРАТИВНЫЕФИНАНСЫ

Л.В. БОЛДЫРЕВА – К.Э.Н., ДОЦЕНТ КАФЕДРЫ

«ЭКОНОМИКА И ФИНАНСЫ»

КРАСНОДАРСКОГО ФИЛИАЛА ФИНАНСОВОГО

УНИВЕРСИТЕТА

2. Лекция 7

ЛЕКЦИЯ 7УПРАВЛЕНИЕ ЗАТРАТАМИ И

ФИНАНСОВЫМИ РЕЗУЛЬТАТАМИ

КОРПОРАЦИИ (ЧАСТЬ 2)

3. план

ПЛАН1. Чистый доход и денежные накопления корпорации

2. Экономическое содержание, функции и виды прибыли

корпорации

3. Порядок формирования и направления распределения

прибыли корпорации

4. Система показателей рентабельности и порядок их расчета

5. Методы планирования прибыли корпорации

4.

1. Чистый доход и денежные накопления корпорации5.

6.

7.

8.

Валовой доход корпорации (коммерческой организации), вобщеэкономическом смысле – это выручка от основной

деятельности (продажи товаров, работ, услуг), а также доходы,

получаемые помимо основной деятельности, из других

источников.

Чистый доход - это сумма дохода, остающегося в

распоряжении корпорации (коммерческой организации),

после выплаты из ее валового дохода сумм налоговых

платежей, входящих в цену продукции.

К таким платежам относятся:

налог на добавленную стоимость;

акцизный сбор;

таможенные пошлины и др.

9.

Расчет суммы чистого дохода корпорации (коммерческойорганизации) осуществляется по формуле:

ЧД = ВД - НДС – ПНц

где ЧД — сумма чистого

распоряжении организации;

дохода,

остающегося

в

ВД — сумма валового дохода, полученного организацией в

определенном периоде;

НДС — сумма налога на добавленную стоимость,

уплаченная организацией в рассматриваемом периоде;

ПНц — прочие налоговые платежи, входящие в цену

продукции, и другие сборы, уплачиваемые за счет дохода

(таможенные сборы и пошлины, акцизный сбор и т.п.)

10.

На уровне корпорации (коммерческой организации) вусловиях товарно-денежных отношений чистый доход

принимает форму прибыли.

Прибыль

важнейший

показатель

эффективности

деятельности коммерческой организации на различных

этапах ее формирования - от валовой, позволяющей оценить

эффективность оперативного управления и сделать прогноз

о достаточности оборотных средств на ближайший период,

до чистой, характеризующей эффективность работы в

долгосрочном периоде и качество управления финансами

хозяйствующего субъекта.

Прибыль – важный источник расширения производства и

обеспечения других внутрихозяйственных потребностей

коммерческой организации, часть ее используется для

материального

стимулирования

работающих

и

удовлетворения их социальных запросов.

11.

Экономическийподход

к

исчислению

прибыли

не

обеспечивает получение точного (единственно верного)

результата. Это вытекает из того факта, что величина

минимально приемлемой прибыльности на вложенный

капитал зависит от множества обстоятельств, в частности, от

уровня принимаемого риска инвестирования, от интервалов

времени, уровня инфляции, долгосрочного потенциала

фирмы, общего состояния национальной экономики и т.д.

Поэтому установить реальный уровень экономической

прибыли достаточно сложно. Для ее измерения в настоящее

время используются такие показатели, как:

экономическая добавленная стоимость (EVA);

денежная добавленная стоимость (СVA);

добавленная акционерная стоимость (SVA) и др.

12.

Концепцияэкономической

добавленной

стоимости

фактически была изложена свыше ста лет назад А. Маршалом

(“Principles of Economics”, 1890 г.), он писал: «То, что остается

от его [собственника или управляющего] прибылей после

вычета процента на капитал по текущей ставке, можно

назвать его предпринимательской или управленческой

прибылью».

В упрощенном виде EVA рассчитывается как разница

между чистой операционной прибылью после налогов за

минусом стоимости совокупного инвестированного капитала:

EVA = NOPAT – Capital x Cost of Capital

где: NOPAT – чистый операционный доход (операционная

прибыль или прибыль от основной деятельности) за

вычетом скорректированных налогов;

Capital – совокупный инвестированный капитал компании

Cost of Capital – затраты на привлечение, обслуживание и

использование капитала.

13.

В последнее время в литературе больше внимания уделяетсяпоказателю денежной добавленной стоимости СVA. Этот

показатель был предложен Бостонской Консультационной

Службой (Boston Consulting Group). Формула расчета данного

показателя следующая:

CVA = OCF – OCFD

где: CVA – денежная добавленная стоимость;

OCF – операционный денежный поток (operating cash flow);

OCFD – необходимый поток денежных средств (operating cash

flow demand).

14.

В качестве показателя экономической прибыли можнорассматривать и показатель добавленной акционерной

стоимости (SVA – shareholders value added).

Автором концепции добавленной акционерной стоимости

является известный американский профессор Альфред

Раппапорт.

Показатель SVA рассчитывается как разница между

расчетной

(рыночной)

и

балансовой

стоимостью

акционерного капитала компании.

15.

2.Экономическое содержание,

прибыли корпорации

функции

и

виды

Прибыль

как

конечный

финансовый

результат

деятельности корпорации (коммерческой организации)

представляет собой положительное значение разности

между общей величиной доходов и расходами на

производственную и сбытовую деятельность с учетом

других хозяйственных операций.

Убыток, напротив, — отрицательная разница между

доходами и расходами по всем хозяйственным операциям

предприятия в целом.

Прибыль

представляет

собой

накопления

хозяйствующих субъектов всех форм собственности в

денежной

оценке,

создаваемые

ими

в

процессе

производства и реализации продукции.

16.

Прибыль – важнейший показатель, характеризующийфинансовый

результат

деятельности

коммерческой

организации. Рост прибыли определяет рост потенциальных

возможностей компании, повышает степень ее деловой

активности.

Прибыль

коммерческих

следующие функции:

организаций

выполняет

1) прибыль является основной целью деятельности любого

хозяйствующего субъекта, что подтверждается уставными

документами организаций;

2)

прибыль

является

критерием

эффективности

финансово-хозяйственной деятельности организации;

3) прибыль является средством пополнения финансовых

ресурсов для развития организации;

4) прибыль является средством пополнения бюджетов

местного и федерального уровней.

17.

18.

Сумма и уровень прибыли коммерческой организацииформируются под воздействием разнообразных факторов,

оказывающих на них как положительное, так и отрицательное

влияние.

19.

ПрочиеПрочие

20.

Формирование прибыли коммерческой организации находитотражение в бухгалтерской отчетности («Отчет о финансовых

результатах»).

Валовая прибыль - первый показатель в Отчете о

финансовых результатах. Это разница между выручкой в

отпускных ценах предприятия и затратами, включаемыми в

производственную себестоимость.

Или, валовая прибыль включает финансовые результаты от

операционной, финансовой и инвестиционной деятельности,

прочие и чрезвычайные доходы и расходы (до выплаты

процентов и налогов).

Прибыль от продаж - следующий показатель, имеет

однозначный подход к его экономической трактовке и

рассчитывается разностью между валовой прибылью и суммой

коммерческих и управленческих расходов, характеризует

абсолютную

экономическую

эффективность

основной

деятельности предприятия.

21.

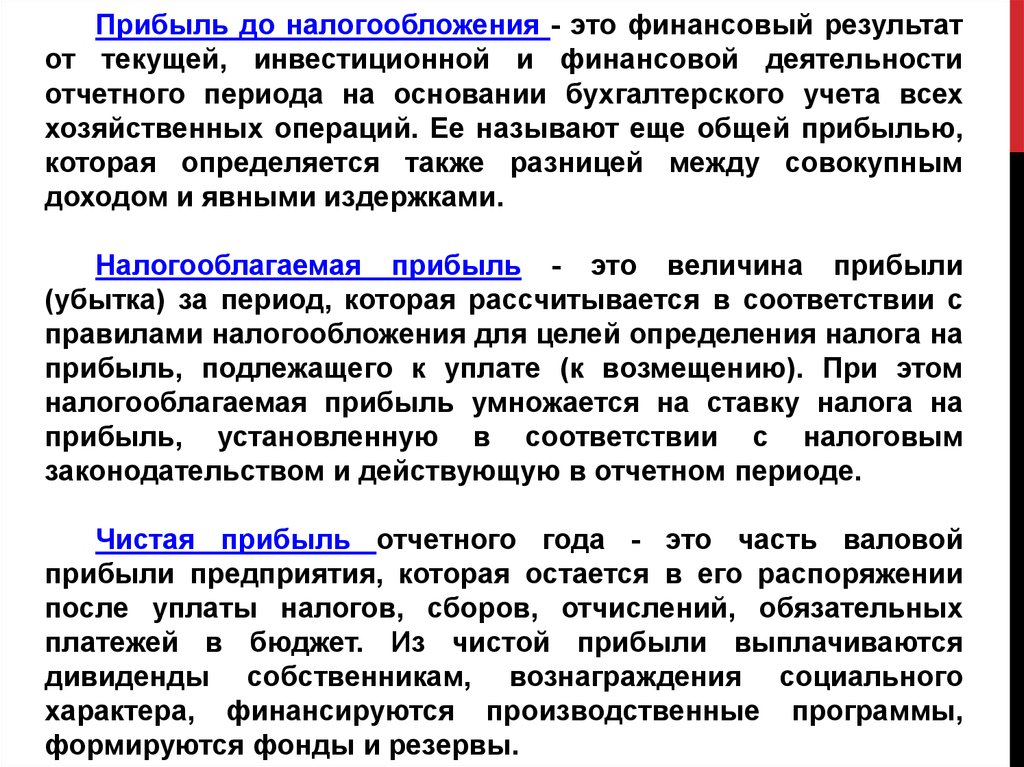

Прибыль до налогообложения - это финансовый результатот текущей, инвестиционной и финансовой деятельности

отчетного периода на основании бухгалтерского учета всех

хозяйственных операций. Ее называют еще общей прибылью,

которая определяется также разницей между совокупным

доходом и явными издержками.

Налогооблагаемая прибыль - это величина прибыли

(убытка) за период, которая рассчитывается в соответствии с

правилами налогообложения для целей определения налога на

прибыль, подлежащего к уплате (к возмещению). При этом

налогооблагаемая прибыль умножается на ставку налога на

прибыль, установленную в соответствии с налоговым

законодательством и действующую в отчетном периоде.

Чистая прибыль отчетного года - это часть валовой

прибыли предприятия, которая остается в его распоряжении

после уплаты налогов, сборов, отчислений, обязательных

платежей в бюджет. Из чистой прибыли выплачиваются

дивиденды собственникам, вознаграждения социального

характера, финансируются производственные программы,

формируются фонды и резервы.

22.

3. Порядок формирования и направления распределенияприбыли корпорации

Прочие доходы

Прочие расходы

23.

Формированиеприбыли

24.

Распределениечистой

прибыли

коммерческой

организации

— одно из направлений внутрифирменного

планирования, значение которого в условиях рыночной

экономики возрастает.

Порядок распределения прибыли на предприятии

фиксируется в уставе предприятия и определяется

положением, которое разрабатывается соответствующими

подразделениями экономических служб и утверждается

руководящим органом предприятия.

25.

26.

Наличие чистой прибыли, создающей стимулирующиеусловия хозяйственного развития организации при переходе

к рынку, является важным фактором дальнейшего

укрепления

и

расширения

предпринимательской

деятельности.

Экономическую целесообразность функционирования

коммерческой организации

и результативность ее

производственно-хозяйственной

и

финансовой

деятельности можно оценить с помощью абсолютных и

относительных показателей.

К числу первых относится валовая прибыль по

элементам

ее

формирования

и

чистая

прибыль

предприятия, ко вторым — показатели рентабельности.

27.

4. Система показателей рентабельности и порядок их расчетаТермин «рентабельность» трактуется в двух весьма близких

значениях.

Согласно

первой

трактовке

рентабельность

может

рассматриваться как синоним прибыльности; иными словами,

бизнес рентабелен, если он генерирует прибыль.

Вторая трактовка предполагает наложение дополнительного

условия: рентабельность – это генерирование прибыли в

контексте использованных или потраченных ресурсов.

Количественно рентабельность оценивается с помощью

специальных индикаторов – коэффициентов рентабельности,

каждый из которых рассчитывается путем сопоставления

некоторого показателя прибыли с логически соответствующей

ей базой.

28.

29.

5. Методы планирования прибыли корпорацииДля планирования и прогнозирования прибыли корпорации

(коммерческой организации) применяют следующие методы:

30.

Планирование прибыли методом прямого счета31.

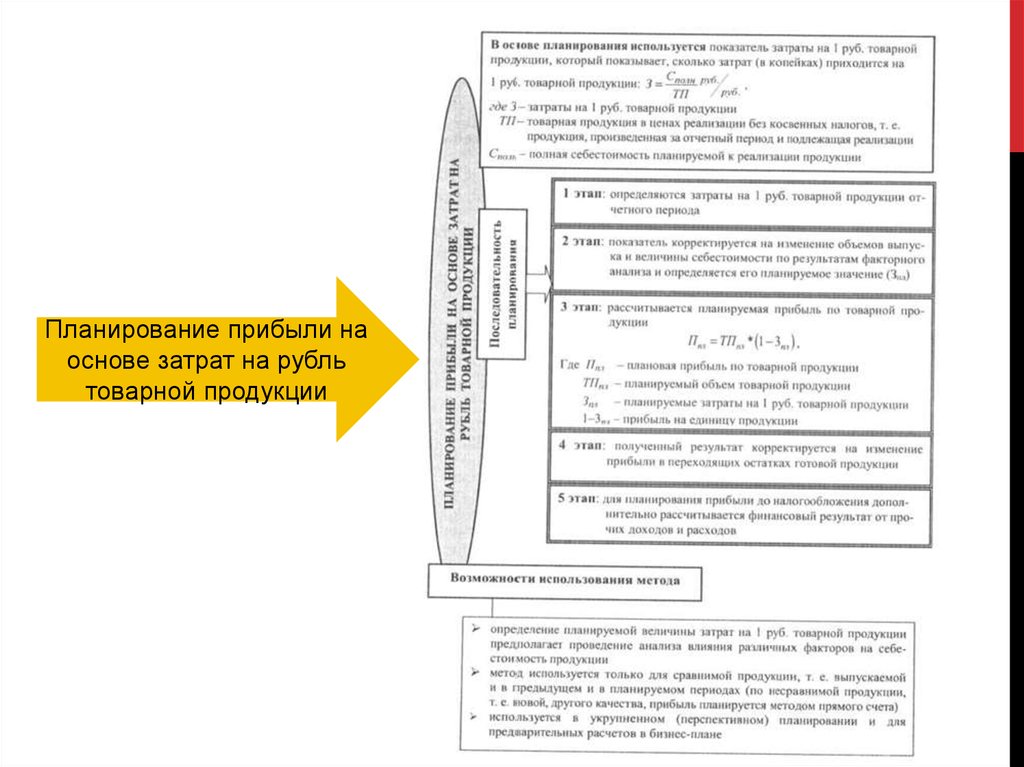

Планирование прибыли наоснове затрат на рубль

товарной продукции

32.

Планирование прибыли наоснове базовой

рентабельности

33.

Планирование прибыли коэффициентным методом34.

Планированиеприбыли

на

основе

операционного рычага, точки безубыточности

эффекта

35.

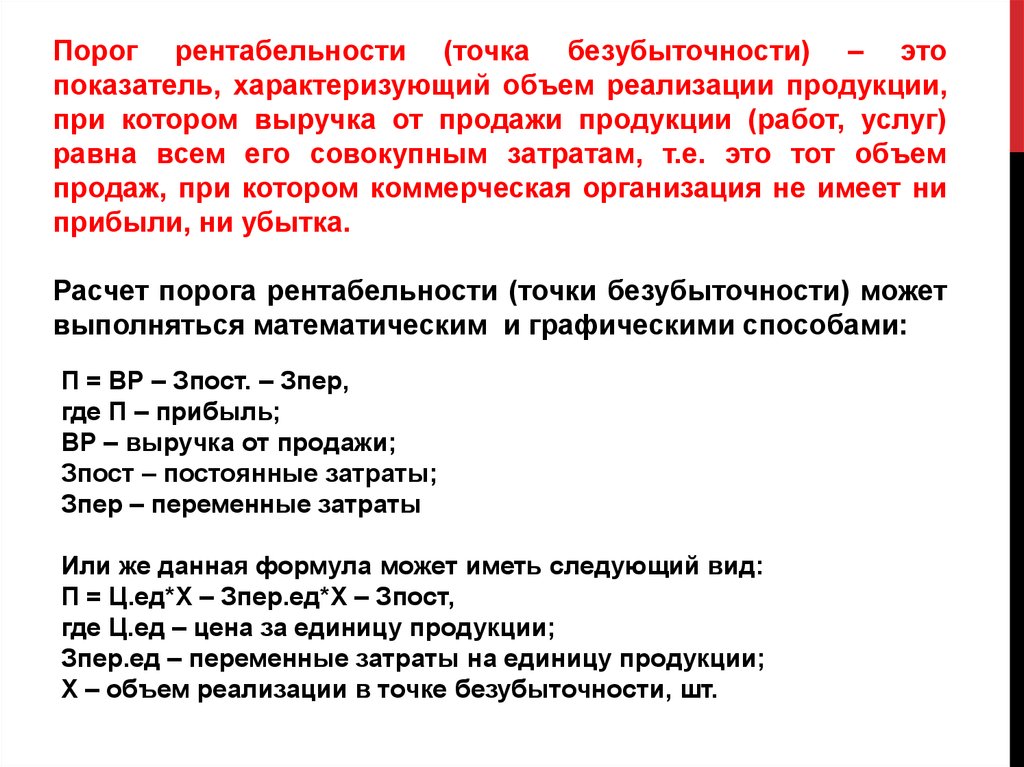

Порог рентабельности (точка безубыточности) – этопоказатель, характеризующий объем реализации продукции,

при котором выручка от продажи продукции (работ, услуг)

равна всем его совокупным затратам, т.е. это тот объем

продаж, при котором коммерческая организация не имеет ни

прибыли, ни убытка.

Расчет порога рентабельности (точки безубыточности) может

выполняться математическим и графическими способами:

П = ВР – Зпост. – Зпер,

где П – прибыль;

ВР – выручка от продажи;

Зпост – постоянные затраты;

Зпер – переменные затраты

Или же данная формула может иметь следующий вид:

П = Ц.ед*Х – Зпер.ед*Х – Зпост,

где Ц.ед – цена за единицу продукции;

Зпер.ед – переменные затраты на единицу продукции;

Х – объем реализации в точке безубыточности, шт.