")

finance

financeSimilar presentations:

Управление стоимостью компании

1. Стоимостно ориентированное управление (VBM)

Управлениестоимостью

компании

2.

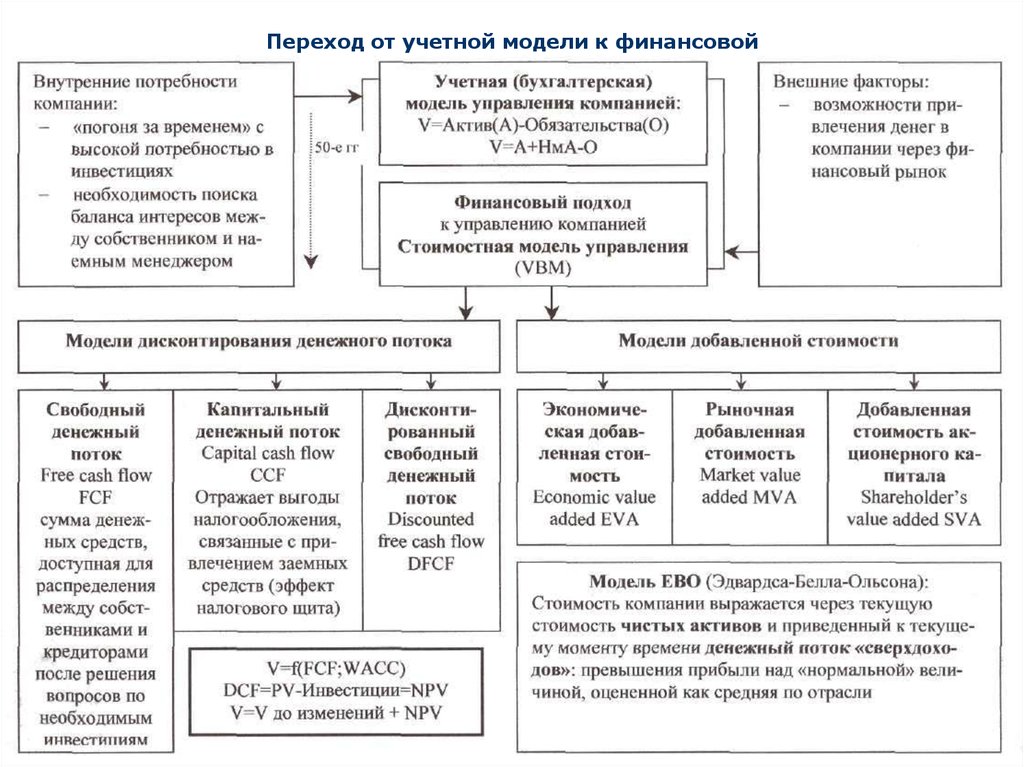

Переход от учетной модели к финансовой3.

ЗатратыКапиталовложения

на воссоздание

объекта оценки

Имущество

Стоимость

Денежный

эквивалент

полезности

Цель

Аналоги

Цена

Денежная сумма,

уплаченная за

товар

максимизация стоимости фирмы

предполагает два ориентира:

Для существующих

инвестиций –

фирма должна

стремиться к

максимизации нормы

прибыли после

уплаты налогов.

Для новых

инвестиций –

фирма должна

искать норму

прибыли после

уплаты налогов,

которая превосходит

ее стоимость

капитала.

4. Драйверы стоимости

Для практического использования в российских компаниях наиболее перспективной моделью принятия решений и проведения экономическогомониторинга являются построения на базе экономической прибыли.

имеет множество

практических воплощений в

успешных компаниях

мирового и уже российского

рынков

Модель компании Stern,

Stewart&Co (запатентованная

модель экономической добавленной

стоимости – EVAТМ)

Модель компании McKinsey

(модель остаточной прибыли – RI)

СЕ – задействованный

(или инвестированный)

капитал, не совпадающий

с величиной капитала по

балансу или с

долгосрочными

источниками

финансирования.

Модель экономической

прибыли утверждает, что для

создания (добавления)

стоимости в году t должно

выполняться соотношение:

Доходность

инвестированного в

компанию капитала (ROСЕ)

должна превышать затраты

на капитал (WACC).

Характерная черта модели

– трактовка капитала и

прибыли на основе

стоимостного анализа.

Величина наращения

стоимости за период

равна экономической

добавленной стоимости:

Разность (ROCE – WACC)

носит название «спред

эффективности» и

является ключевым

показателем ранжирования

бизнес-единиц и

реализуемых

инвестиционных проектов

по создаваемой стоимости.

EVA = (ROСЕ – WACC) x CE

Положительное

значение EVA

характеризует

эффективное

использование капитала.

Значение EVA, равное

нулю, характеризует

определенного рода

достижение, так как

инвесторы фактически

получают доходность,

которая скомпенсировала

им риск вложений.

Отрицательное значение

EVA характеризует

неэффективное

использование капитала.

Основные рычаги увеличения EVA (драйверы стоимости):

• увеличение прибыльности бизнеса за счет увеличения дохода от реализации

(маркетинговые стратегии) и уменьшения величины затрат (экономия и оптимизация

текущих издержек). Индикатором прибыльности выступает операционная посленалоговая

прибыль (NOPAT) и относительные показатели, построенные на ее базе (например,

отношение прибыли к выручке);

• оптимизация затрат на капитал (удешевление капитала как за счет поиска отдельных

дешевых источников, так и через комбинацию источников, ведущую к снижению общих

затрат на капитал). Индикатором затрат на капитал выступает величина WACC компании и

требуемая доходность по отдельным бизнес-единицам;

• активное управление величиной капитала (сокращение или ликвидация

нерентабельных направлений деятельности, перемещение капитала в наиболее

перспективные области (диверсификация), отказ от вложения капитала в экономически

неэффективные направления, поиск новых направлений приложения капитала).

См. карту драйверов

стоимости Deloitte.

5.

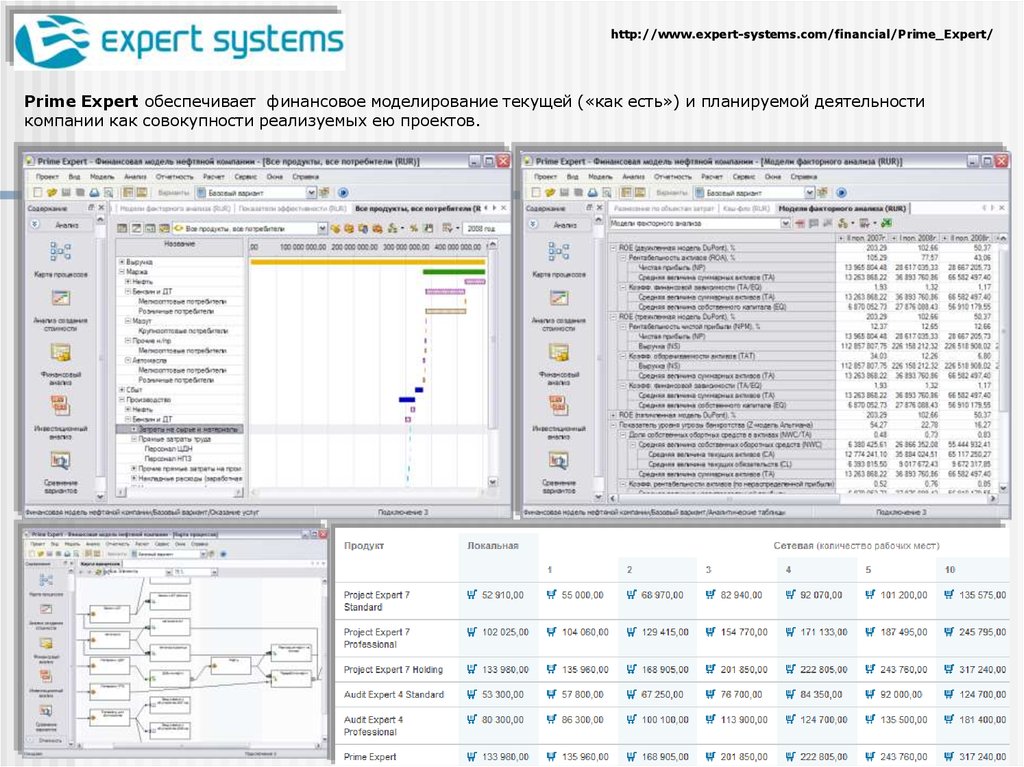

http://www.expert-systems.com/financial/Prime_Expert/Prime Expert обеспечивает финансовое моделирование текущей («как есть») и планируемой деятельности

компании как совокупности реализуемых ею проектов.

6.

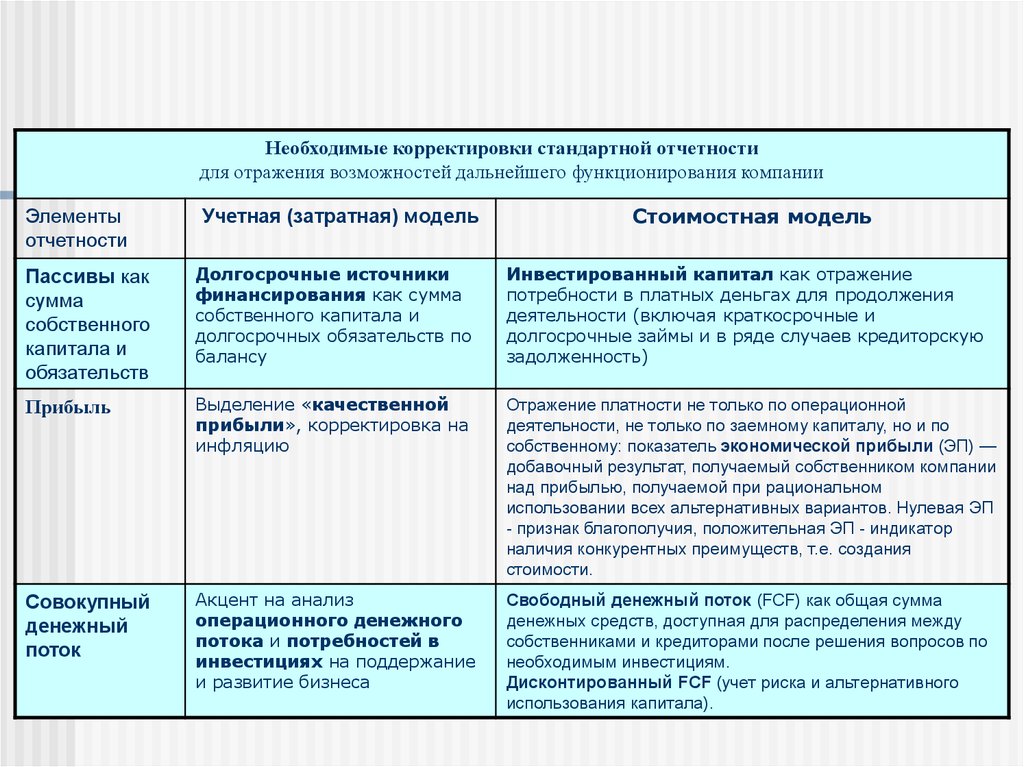

Необходимые корректировки стандартной отчетностидля отражения возможностей дальнейшего функционирования компании

Элементы

отчетности

Учетная (затратная) модель

Стоимостная модель

Пассивы как

сумма

собственного

капитала и

обязательств

Долгосрочные источники

финансирования как сумма

собственного капитала и

долгосрочных обязательств по

балансу

Инвестированный капитал как отражение

потребности в платных деньгах для продолжения

деятельности (включая краткосрочные и

долгосрочные займы и в ряде случаев кредиторскую

задолженность)

Прибыль

Выделение «качественной

прибыли», корректировка на

инфляцию

Отражение платности не только по операционной

деятельности, не только по заемному капиталу, но и по

собственному: показатель экономической прибыли (ЭП) —

добавочный результат, получаемый собственником компании

над прибылью, получаемой при рациональном

использовании всех альтернативных вариантов. Нулевая ЭП

- признак благополучия, положительная ЭП - индикатор

наличия конкурентных преимуществ, т.е. создания

стоимости.

Совокупный

денежный

поток

Акцент на анализ

операционного денежного

потока и потребностей в

инвестициях на поддержание

и развитие бизнеса

Свободный денежный поток (FCF) как общая сумма

денежных средств, доступная для распределения между

собственниками и кредиторами после решения вопросов по

необходимым инвестициям.

Дисконтированный FCF (учет риска и альтернативного

использования капитала).

7. Стоимость

ЗатратыКапиталовложения

на воссоздание

объекта оценки

Стоимость

Имущество

Стоимость

Денежный

эквивалент

полезности

Аналоги

Цена

Денежная сумма,

уплаченная за

товар

8.

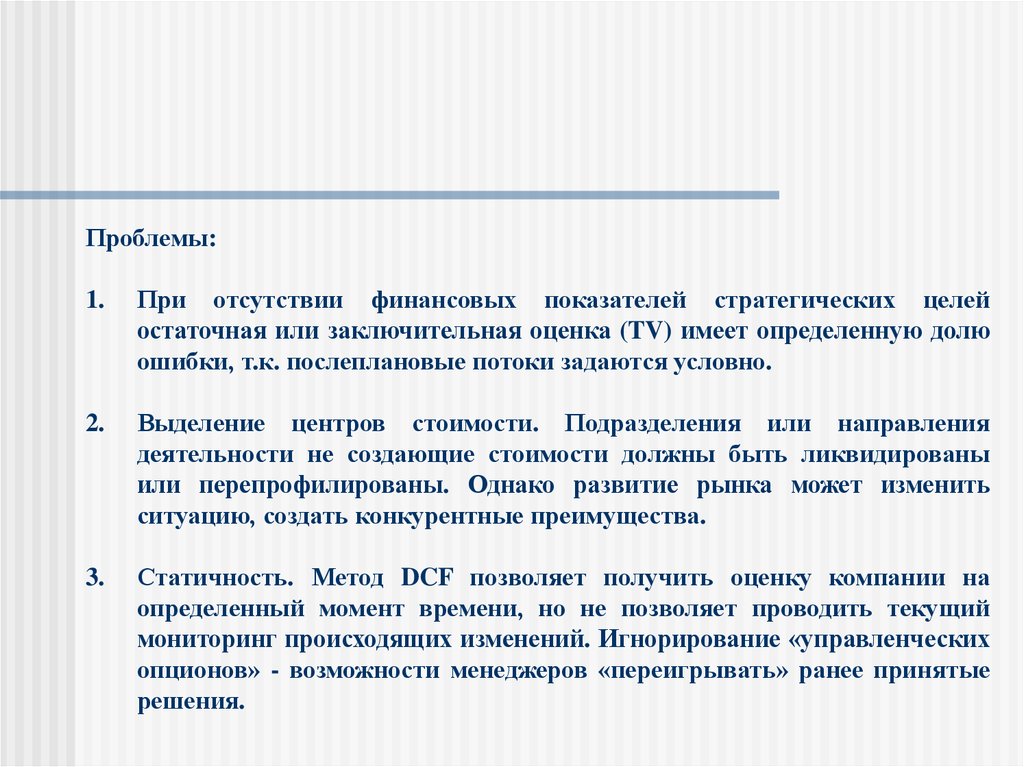

Проблемы:1.

При отсутствии финансовых показателей стратегических целей

остаточная или заключительная оценка (TV) имеет определенную долю

ошибки, т.к. послеплановые потоки задаются условно.

2.

Выделение центров стоимости. Подразделения или направления

деятельности не создающие стоимости должны быть ликвидированы

или перепрофилированы. Однако развитие рынка может изменить

ситуацию, создать конкурентные преимущества.

3.

Статичность. Метод DCF позволяет получить оценку компании на

определенный момент времени, но не позволяет проводить текущий

мониторинг происходящих изменений. Игнорирование «управленческих

опционов» - возможности менеджеров «переигрывать» ранее принятые

решения.

9.

Сопоставление методов стоимостноймодели управления

Важность учета

отдельных элементов

стоимости

Методы добавленной

стоимости

Метод

дисконтированных

денежных потоков

Учет денежных

потоков

Прогноз только части

будущих денежных

потоков, «добавляющих»

стоимость

Прогноз всех

денежных потоков на

длительном

промежутке времени

Возможность

построения текущих

показателей

стоимости,

проведения

мониторинга

Тесная связь текущих

показателей и

долгосрочных

Дает оценку на момент

времени, но не

позволяет проводить

текущий мониторинг

Учет ранее

созданных активов

Учитываются все активы,

либо чистые активы

Не учитывает прошлую

деятельность

10.

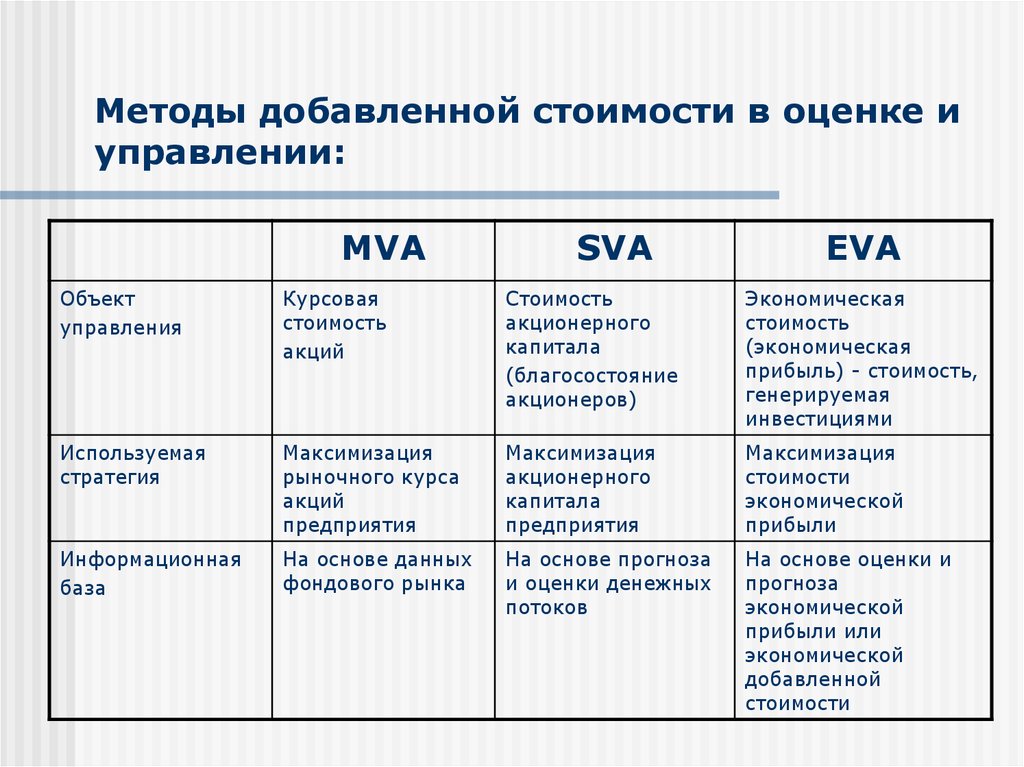

Методы добавленной стоимости в оценке иуправлении:

MVA

SVA

EVA

Объект

управления

Курсовая

стоимость

акций

Стоимость

акционерного

капитала

(благосостояние

акционеров)

Экономическая

стоимость

(экономическая

прибыль) - стоимость,

генерируемая

инвестициями

Используемая

стратегия

Максимизация

рыночного курса

акций

предприятия

Максимизация

акционерного

капитала

предприятия

Максимизация

стоимости

экономической

прибыли

Информационная

база

На основе данных

фондового рынка

На основе прогноза

и оценки денежных

потоков

На основе оценки и

прогноза

экономической

прибыли или

экономической

добавленной

стоимости

11.

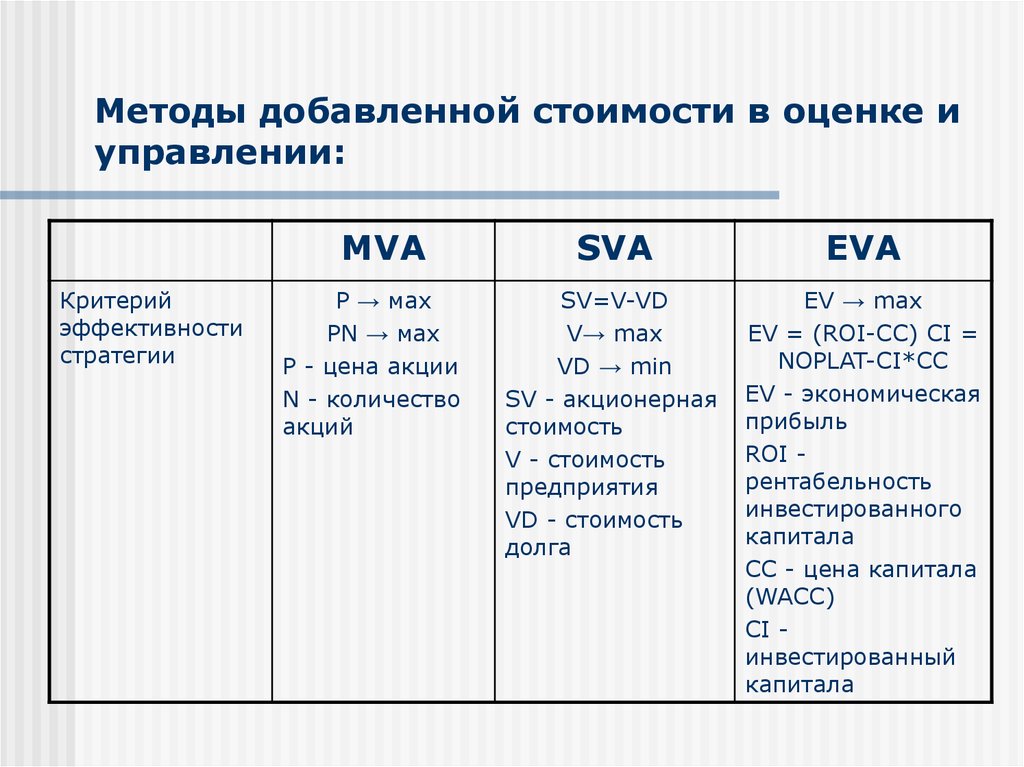

Методы добавленной стоимости в оценке иуправлении:

MVA

Критерий

эффективности

стратегии

Р → мах

PN → мах

Р - цена акции

N - количество

акций

SVA

EVA

SV=V-VD

V→ max

VD → min

SV - акционерная

стоимость

V - стоимость

предприятия

VD - стоимость

долга

EV → max

EV = (ROI-CC) CI =

NOPLAT-CI*CC

EV - экономическая

прибыль

ROI рентабельность

инвестированного

капитала

СС - цена капитала

(WACC)

CI инвестированный

капитала

12.

Методы добавленной стоимости в оценке иуправлении:

MVA

Вид

стоимости

Управление

стоимостью на

фондовом рынке

Инструменты

и расчетные

модели

- Фундаментальный анализ

- Технический

анализ

- Волновой

анализ (закон

волн Элиота)

- Теория

фьючерсов

- Теория

опционов

SVA

EVA

Управление фундаментальной стоимостью

предприятия

1. Модель свободного

денежного потока:

SV=V-VD

V=ΣPV(FCF;WACC)+CV

FCF=CF-I

CF - валовый денежный

поток

I - валовые инвестиции

CV - приведенная

остаточная стоимость:

1. Модель

экономической

прибыли:

V=I+

ΣPV(EVA;WACC)+CV

EVA - экономическая

прибыль

I - инвестированный

капитал

CV(EVA) - приведенная

остаточная стоимость

ЭП

13.

Методы добавленной стоимости в оценке иуправлении:

MVA

Инструменты

и расчетные

модели

SVA

EVA

A) CV - модель Гордона

2. Модель, основанная на

взаимосвязи EVA и NPV

инвестиционных проектов:

CV=[FCFT+1/(WACCg)]*[1/(1+WACC)T]

Б) CV=[(NOPLATt+1 (1-g

*IROIC))/ (WACCg)]*[l/(l+WACC)T]

NOPLAT - прибыль от

основной деятельности за

вычетом

скорректированных

налогов

ROIC - ожидаемая

рентабельность

инвестированного

капитала

g — ожидаемые темпы

роста NOPLAT

V=Iактивы+NPVактивы+

+NPVбуд.акт.

NPV=ΣPV(EBIT(1-t);kc)-ΣPV(kc*I;kc)

14.

Методы добавленной стоимости в оценке иуправлении:

MVA

Инструменты и

расчетные модели

SVA

EVA

2. Формула МодильяниМиллера:

V=NOPLAT/WACC+

+K(NOPLAT)N*

*[(ROIC-WACC)/

/(WACC(1+WACC))]

К - норма

инвестирования, доля

NOPLAT, инвестированная

в новые проекты ради

роста

N - ожидаемое число лет

вложения в новые

проекты

Ограничения

применения данной

модели:

- Ликвидационная

стоимость по проекту

минимальна или

равна нулю

Текущая

стоимость

амортизации равна

текущей стоимости

первоначальных

инвестиций

15.

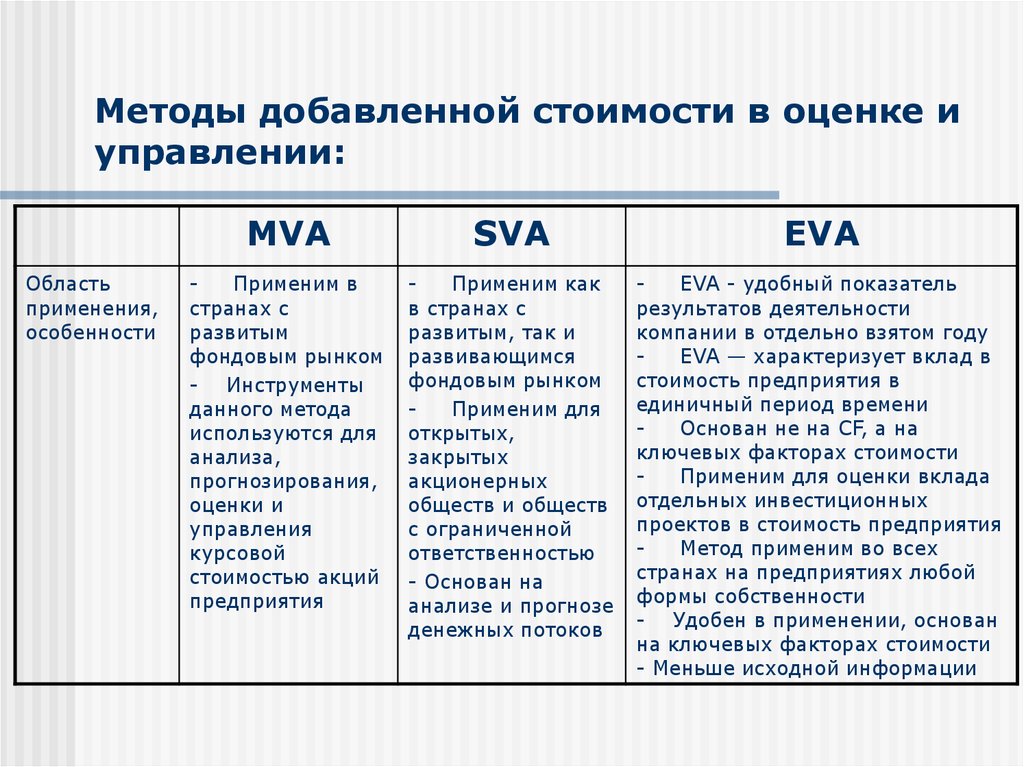

Методы добавленной стоимости в оценке иуправлении:

Область

применения,

особенности

MVA

SVA

EVA

Применим в

странах с

развитым

фондовым рынком

- Инструменты

данного метода

используются для

анализа,

прогнозирования,

оценки и

управления

курсовой

стоимостью акций

предприятия

Применим как

в странах с

развитым, так и

развивающимся

фондовым рынком

Применим для

открытых,

закрытых

акционерных

обществ и обществ

с ограниченной

ответственностью

- Основан на

анализе и прогнозе

денежных потоков

EVA - удобный показатель

результатов деятельности

компании в отдельно взятом году

EVA — характеризует вклад в

стоимость предприятия в

единичный период времени

Основан не на CF, а на

ключевых факторах стоимости

Применим для оценки вклада

отдельных инвестиционных

проектов в стоимость предприятия

Метод применим во всех

странах на предприятиях любой

формы собственности

- Удобен в применении, основан

на ключевых факторах стоимости

- Меньше исходной информации

16.

П. ДойльИсточники

стоимости

компании

Акционерная стоимость

(собственный капитал)

-дивиденды

-прирост капитала

Увеличение объемов

продаж

Операционная маржа

1Объем денежных

потоков

Финансовые

источники

стоимости

Инвестиции

В рамках управления

стоимостью в организации

существует четыре

основных управленческих

процесса:

1) Выработка стратегии;

2) Определение целевых

нормативов;

3) Планирование,

составление бюджетов;

4) Организация систем

поощрения и оценки

результатов деятельности.

2Сроки

3Длительность

4Риск

Знание рынка

Сильные марки

Потребительская

лояльность

Маркетинговые

источники

стоимости

Выбор рынка

Отличительные

преимущества

Стратегические

отношения

Навыки и умения

Системы

Лидерство

Организационные

источники

стоимости

Стержневые

способности

Мотивация

17. Цель

компании – максимизация стоимости фирмы, котораяпредполагает два ориентира:

1)

Для существующих инвестиций – фирма должна

стремиться к максимизации нормы прибыли после уплаты налогов.

2)

Для новых инвестиций – фирма должна искать норму

прибыли после уплаты налогов, которая превосходит ее стоимость

капитала.

Прибыль – основной инструмент управления стоимостью

предприятия в рыночной экономике. Именно поэтому, в основу

оценки стоимости бизнеса положен принцип дисконтирования

денежного потока от основных видов деятельности предприятия.

Цель

18. Цели управления

Исходя из зарубежного опыта, можно сформулировать основные целиуправления (создания и оценки) стоимостью предприятия:

1)

Избежание покупки компании теми, кто ищет недооцененную

стоимость, плохо управляемые активы или возможность создать

дополнительную стоимость при помощи реструктуризации компании;

2)

Повышение привлекательности компании для внешних инвесторов,

в том числе кредиторов, заинтересованных в максимальной величине

стоимости имущества компании, либо ее акций;

3) Увеличение стоимости компании для потенциальных покупателей;

4)

Максимизация стоимости компании при слияниях и других видах

реструктуризации;

5) Повышение потенциала для вознаграждения менеджеров компании;

6)

Улучшение распределения ресурсов между подразделениями

компании.

Цели управления

19. Параметры управления

Основные параметры управления стоимостью компании:1)

Концентрация внимания на долгосрочных величинах

денежного потока, а не текущих колебаниях объема прибыли;

2)

Способность выявить такие инвестиции в

производственные мощности, которые принесут доход,

превышающий инвестированный капитал;

3)

Выявление факторов, движущих стоимость, и

разработка стратегий для увеличения стоимости компании, а

затем воплощение конкретного плана приращения стоимости.

Параметры управления

20. Этапы процесса создания стоимости компании

В классическом виде модель управления стоимостью компании описана КоуплендомТ., Коллером Т., Муррином Д. в виде пентаграммы

Текущая рыночная

стоимость

Максимальные возможности

создания стоимости

1

Текущий разрыв восприятия

Фактическая

стоимость

2

5

Стратегические и оперативные

возможности

Возможности финансового

конструирования

3

Потенциальная стоимость с учетом

внутренних улучшений

Оптимальная

реструктурированная

стоимость

4

Возможности

расформирования

или поглощения

Потенциальная стоимость с учетом

внутренних и внешних улучшений

21. Ключевые показатели деятельности компаний

Необходимость учитыватьдолгосрочные перспективы

1. Высокая вероятность

значительных изменений в

отрасли, связанных с:

- технологией

- государственным

регулированием

- конкуренцией

2. Длительный

инвестиционный цикл

3. Многообразная структура

делового портфеля

Высокие

показатели

Рост

чистой

прибыли

Оперативные

факторы

стоимости

Низкие

показатели

Чистая

прибыль,

норма

прибыли

Низкие

показатели

Многолетний

дисконтированный

денежный поток

или многолетняя

экономическая

прибыль

Разность между

рентабельностью

инвестиций и

затратами на

капитал,

экономическая

прибыль (за один

год)

Высокие

показатели

Капиталоемкость (необходимость

управления балансом)

1. Оборотные средства

2. Основные средства

22. Определение факторов стоимости на разных уровнях управления

Уровень 1Операцио

нная

прибыль

Доход

Издержки

Рентабельность

инвестиций

Инвестир

ованный

капитал

Оборотные

средства

Уровень 2

Уровень 3

Примеры

Примеры

- Клиентская база

- Производительность

сбытовых служб

(расходы / доходы)

- Доля возобновляемых

счетов

- Денежная выручка в

расчете на 1 заказ

- Удельный доход

- Распределение

постоянных издержек

- Управление

производственными

мощностями

- Операционный доход

- Доля оплаченных

рабочих часов в общем

фонде рабочего времени

- Доля загруженных

мощностей

- Затраты на доставку

Основные

средства

Общие

- Условия и сроки сбора

дебиторской

задолженности

- Условия и сроки

погашения кредиторской

задолженности

Специфические

для деловых

единиц

Оперативные

факторы стоимости

(низовой уровень)

23. Выработка стратегии

Выработка стратегии, в частности оценка альтернативных стратегий и диалог между менеджерами разныхуровней, строится на принципе максимизации стоимости компании. В тоже время стратегия реализуется и

проявляется на разных организационных уровнях по-разному.

На корпоративном уровне стратегия воплощается, главным образом, в решениях о том, каким бизнесом

заниматься, как добиться потенциальных преимуществ от совместной деятельности деловых единиц, каким образом

распределять ресурсы.

На уровне деловых единиц (подразделений, дивизионов, отделов) требуется, чтобы организация определила

альтернативные стратегии, оценила каждую из них и выбрала ту, которая способна создать наибольшую стоимость.

Управленческим инструментом анализа стратегий и выбора наилучшей является оценка стоимости.

Стратегия компании должна содержать четкий механизм достижения конкурентных преимуществ, которые

позволяют создавать новую стоимость. Стратегия должна основываться на тщательном анализе рынка, конкурентов и

имеющихся у компании материальных активов и профессиональных ресурсов. В стратегии должны присутствовать

следующие элементы управления стоимостью:

1) Оценка стоимости стратегии и основных определяющих ее допущений;

2) «Взвешивание» стоимостей альтернативных стратегий, которые были отвергнуты, а также причин отказа от

них;

3) Определение потребности в ресурсах – требует анализа баланса компании;

4)

Обобщение прогнозов, на которых строится стратегическое планирование, с акцентом на ключевые

факторы стоимости – дополняется анализом рентабельности инвестиций (и их компонентов) за определенный отрезок

времени, а также в сравнении с аналогичными показателями основных конкурентов;

5)

Анализ нескольких альтернативных сценариев, позволяющий выявить потенциальные угрозы со стороны

конкурентов и их возможности.

24. Целевые нормативы

На основе выбранной стратегии разрабатываются целевые нормативы, которые в основноймассе носят субъективный характер. Основными принципами управления стоимостью

применительно к определению целевых нормативов являются:

1)

Целевые нормативы должны опираться на ключевые факторы стоимости деловой

единицы, и их следует устанавливать как для финансовых, так и для нефинансовых

показателей. Нефинансовые целевые нормативы удерживают от расстановки приоритетов в

пользу краткосрочных финансовых целей.

2) Целевые нормативы должны соответствовать уровню организации. Для руководителей

деловой единицы нужно устанавливать целевые нормативы всей финансовой и нефинансовой

деятельности. Руководителям функциональных подразделений нужны целевые нормативы,

связанные с их конкретными функциями, такие как удельные издержки производства и качество

продукции.

3)

Краткосрочные целевые нормативы должны быть привязаны к долгосрочным –

привязка осуществляется в виде пошаговых бюджетов, отражающих реализацию краткосрочных

и долгосрочных планов.

25. Планирование

Планы деятельности преобразуют стратегию компании в пакет конкретныхмер и шагов, которые организация будет предпринимать для достижения

своих целей, в основном – на относительно не большой срок.

Многие компании разрабатывают краткосрочные бюджеты (сметы)

исключительно в финансовых показателях. Но для того, чтобы компания

могла планомерно развиваться и достигать поставленных целей, ей

необходимо определить конкретные шаги, которые она должна

предпринять в запланированном направлении деятельности – особенно в

ближайшем краткосрочном периоде.

26. Поощрение

Системы поощрения и оценки результатов предназначены для мотивации менеджеров иработников компании на достижение поставленных целей. При этом, системы оценки

результатов, на которые опирается управление стоимостью, могут потребовать существенного

изменения традиционных методов компании. Основными принципами, лежащими в основе

систем оценки результатов, являются:

1)

Оценка результатов деятельности должна быть привязана к конкретной деловой

единице – у разных деловых единиц могут быть разные критерии оценки, в зависимости от того,

на какие показатели каждая из них способна оказывать влияние. Кроме того, финансовые

показатели деятельности деловых единиц могут оказаться несопоставимыми.

2)

Критерии оценки результатов должны быть увязаны с краткосрочными и

долгосрочными целевыми нормативами.

3)

При оценке результатов следует пользоваться комбинированными финансовыми и

производственными критериями, основанными на ключевых факторах стоимости деловой

единицы.

4) Необходимы такие критерии оценки, которые могут выполнять сигнальную функцию –

финансовые показатели констатируют то, что уже произошло, когда исправить что-либо уже

невозможно. Первыми индикаторами падения стоимости компании могут служить такие

показатели, как рыночная доля или динамика объема продаж, или более сложные – например,

результаты опросов целевых групп.

27. Соответствие критериев оценки управленческим функциям

Управленческиефункции

Исполнительный

директор

Административный

персонал

Руководитель

деловой единицы

Функциональный

менеджер

Прочие работники

Прибыль для

акционеров

Х

Х

Критерий оценки

- Прибыль до

Экономическая уплаты

прибыль

процентов и

налогов

Использование

капитала

Х

Х

Х

Отдельные

оперативные

факторы

стоимости

Х

Х

Х

Х

Х

28. Сравнительные характеристики моделей корпоративного управления

Характеристикимодели

Система

социальных

ценностей

Роль трудовых

коллективов

Основной способ

финансирования

Информационная

асимметрия

Временной

горизонт

инвестирования

Стоимость

капитала

Рынок капитала

Основная

экономическая

единица (в

крупном бизнесе)

Тип инвестиций

Оплата

менеджмента

Структура

акционерного

капитала

Англоамериканская

Немецкая

Японская

Предпринимательская

Социальное

Индивидуализм,

взаимодействие и

свобода выбора

согласие

Взаимодействие и

доверие

Пассивная

Активная

Активная

сопричастность

Фондовый

рынок

Банки

Банки

Менеджмент

Менеджмент,

«домашний» банк

Главный банк

Краткосрочный

Долгосрочный

Долгосрочный

Сиюминутный

Высокая

Средняя

Низкая

Неопределенная

Высоко

ликвидный

Ликвидный

Относительно

ликвидный

Неликвидный

Компания

Холдинг

Финансовопромышленная

группа

Конгломерат

Радикальные

Сложные

Инкрементальные

Авантюрные

Высокая

Средняя

Низкая

С высокой дисперсией

Дисперсная

Существенно

С высокой степенью

Сконцентрированная

сконцентрированная

неопределенная

Неопределенная

Экстремальное

реагирование

За счет близости к

властным структурам

Предпринимательское

ядро