finance

financeSimilar presentations:

Кредитный скоринг. Решение задачи 5.21

1.

Федеральное государственное образовательное бюджетноеучреждение высшего образования

«Финансовый университет при Правительстве Российской Федерации»

(Финансовый университет)

Владикавказский филиал Финансового университета

Кафедра «Экономика и финансы»

Решение задачи 5.21

Выполнили студентки группы 3-ВЭП:

Гагиева Н.А., Хубаева И.А., Хугаева В.И., Цомаева З.М.

2.

Задача:Гражданка РФ обратилась в банк с просьбой предоставить кредит в

сумме 3 000 тыс. рублей наличными на 15 лет для проведения ремонта в

квартире. В залог она предоставила квартиру в Москве, рыночная

стоимость которой составляет 9 000 тыс. рублей. Ежемесячный доход

потенциального заемщика составляет 53 тыс. рублей.

По предварительной оценке банка, ежемесячные аннуитетные платежи

по данному кредиту, включающие основной долг и проценты за кредит,

составят 42 606 рублей.

Задание:

Рассмотрите кредитную заявку и обоснуйте решение о возможности

предоставления кредита на запрашиваемых условиях.

3.

Кредитный скоринг представляет собой систему оценкикредитоспособности заемщика – физического лица по ряду

параметров, каждому из которых соответствует определенный

балл. Итоговая сумма баллов представляет собой общую оценку

кредитоспособности заемщика.

Кредитоспособностьспособность заемщика получить кредит, а также своевременно и пол

ностью рассчитаться по долгам.

4.

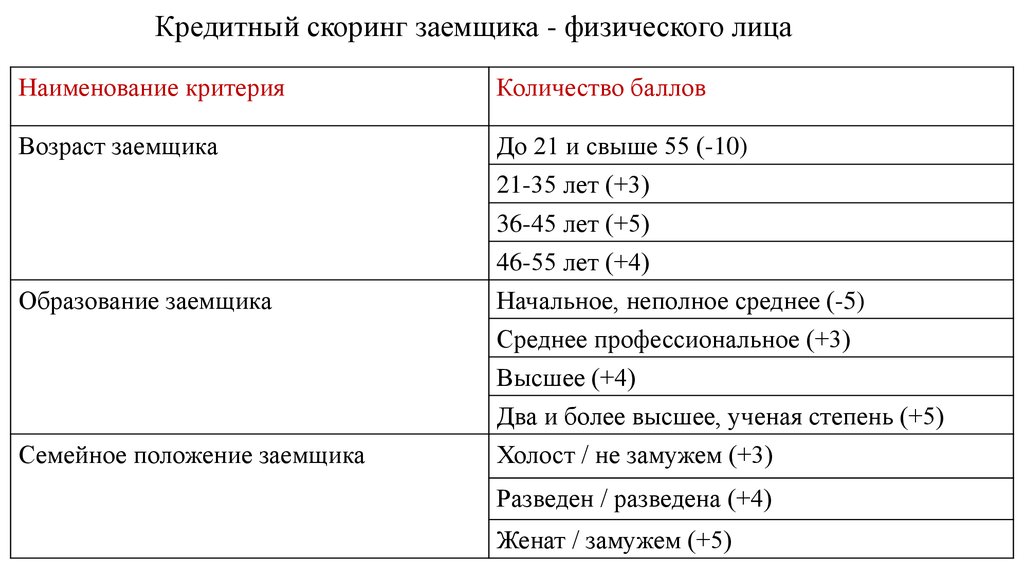

Кредитный скоринг заемщика - физического лицаНаименование критерия

Количество баллов

Возраст заемщика

До 21 и свыше 55 (-10)

21-35 лет (+3)

Образование заемщика

36-45 лет (+5)

46-55 лет (+4)

Начальное, неполное среднее (-5)

Среднее профессиональное (+3)

Высшее (+4)

Семейное положение заемщика

Два и более высшее, ученая степень (+5)

Холост / не замужем (+3)

Разведен / разведена (+4)

Женат / замужем (+5)

5.

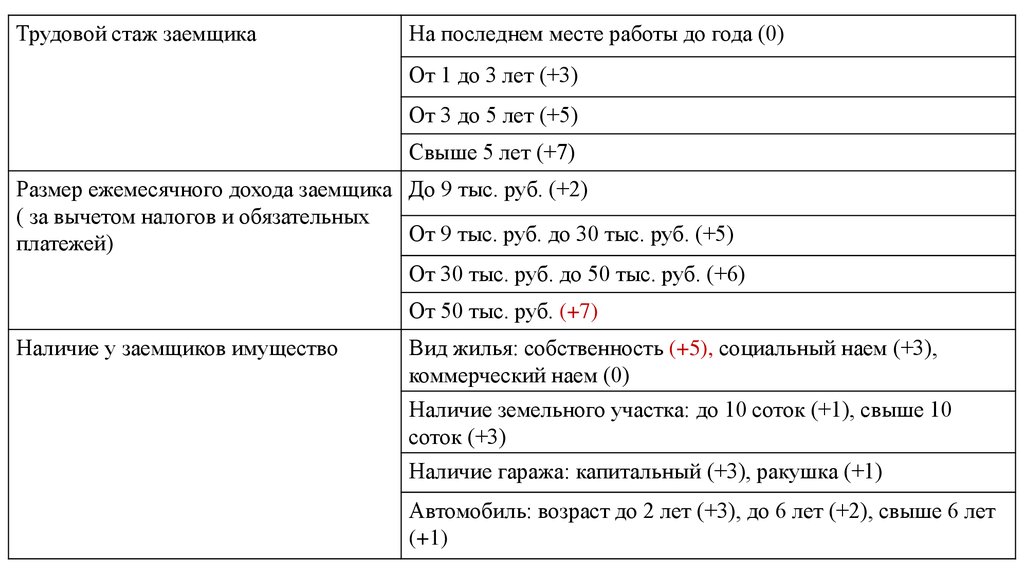

Трудовой стаж заемщикаНа последнем месте работы до года (0)

От 1 до 3 лет (+3)

От 3 до 5 лет (+5)

Свыше 5 лет (+7)

Размер ежемесячного дохода заемщика До 9 тыс. руб. (+2)

( за вычетом налогов и обязательных

От 9 тыс. руб. до 30 тыс. руб. (+5)

платежей)

От 30 тыс. руб. до 50 тыс. руб. (+6)

От 50 тыс. руб. (+7)

Наличие у заемщиков имущество

Вид жилья: собственность (+5), социальный наем (+3),

коммерческий наем (0)

Наличие земельного участка: до 10 соток (+1), свыше 10

соток (+3)

Наличие гаража: капитальный (+3), ракушка (+1)

Автомобиль: возраст до 2 лет (+3), до 6 лет (+2), свыше 6 лет

(+1)

6.

ПоручительствоФизические лица (+5)

Юридические лица, клиентов банка

(+24)

Наличие страховки

Имущества (+1)

Жизни и трудоспособности (+1)

Финансового риска банка (-10)

Кредитная история в банке

Негативная (-10)

Отсутствие (0)

Положительная. не менее 6 мес. (+4)

7.

Возраст заемщика0

Образование заемщика

0

Семейное положение заемщика

0

Трудовой стаж заемщика

0

Размер ежемесячного дохода заемщика ( за +7

вычетом налогов и обязательных платежей)

Наличие у заемщиков имущество

+5

Поручительство

0

Наличие страховки

0

Кредитная история в банке

0

ИТОГО

12 баллов

8.

Критерии оценки баллов1. От +10 до + 24 б. – высокий уровень кредитоспособности

заемщика; Банк может удовлетворить просьбу клиента о

предоставлении ссуды.

2. От -10 до +9 б. – сомнительный уровень кредитоспособности

( в том числе в интервале от 0 до +9 б. удовлетворительный и

в интервале от -10 до 0 – предельно допустимый уровень

кредитоспособности заемщика); банк проводит

дополнительные изучения условий кредитования.

3. От -25 до -9 б. – неудовлетворительный уровень

кредитоспособности; банк отказывает клиенту в выдаче ссуды.

9.

Данный клиент относится к категории заемщиков с высоким уровнемкредитоспособности, то есть у него весьма устойчивое финансовое положение, высокий

уровень доходов. В случае предоставления ссуды клиенту, банк имеет следующие

преимущества:

1. Сумма требуемого кредита – 3000 тыс. рублей. В залог предоставлена квартира,

стоимостью 9000 тыс. рублей. В случае непогашения кредита банк получит в 3 раза

больше прибыли, что для банка выгоднее, нежели погашение основного долга +

процентные платежи.

2. В случае выдачи кредита, учитывая ежемесячный доход клиента в 53 тыс. рублей и

ежемесячные аннуитетные платежи в размере 42 606 рублей оставшейся суммы будет

достаточно для проживания (53 000 – 42 606 = 10 394 руб., норма на человека – 10 329

рублей.)

Это значит, что банк может удовлетворить просьбу клиента о предоставление ссуды.