finance

financeSimilar presentations:

Статистика материальных оборотных ресурсов

1.

Тема: Статистика материальныхоборотных ресурсов

2.

Материальные оборотные ресурсы – этосредства,

которые находятся в текущем

хозяйственном

обороте и целиком потребляются в одном

производственном цикле.

В их составе выделяют следующие

группы:

1. Производственные запасы (сырье,

материалы, тара, полуфабрикаты)

2. Незавершенное производство

3. Готовая продукция

3. Эффективность использования материальных ОБС характеризуется с помощью следующих показателей:

1. Коэффициент оборачиваемостиК об.

ВРП

ОБС

Этот коэффициент показывает сколько раз в течении

анализируемого периода средняя стоимость

материальных средств, находящемся в текущем

производственном обороте, возвращалась организации

в составе выручки от реализации.

4. 2. Коэффициент закрепления

ОБСК

з ВРП

Этот коэффициент показывает, какая в среднем

величина ОБС приходилась в исследуемом периоде на

один рубль выручки от реализации.

3. Средняя продолжительность одного оборота

материальных оборотных средств

Д

t

К об

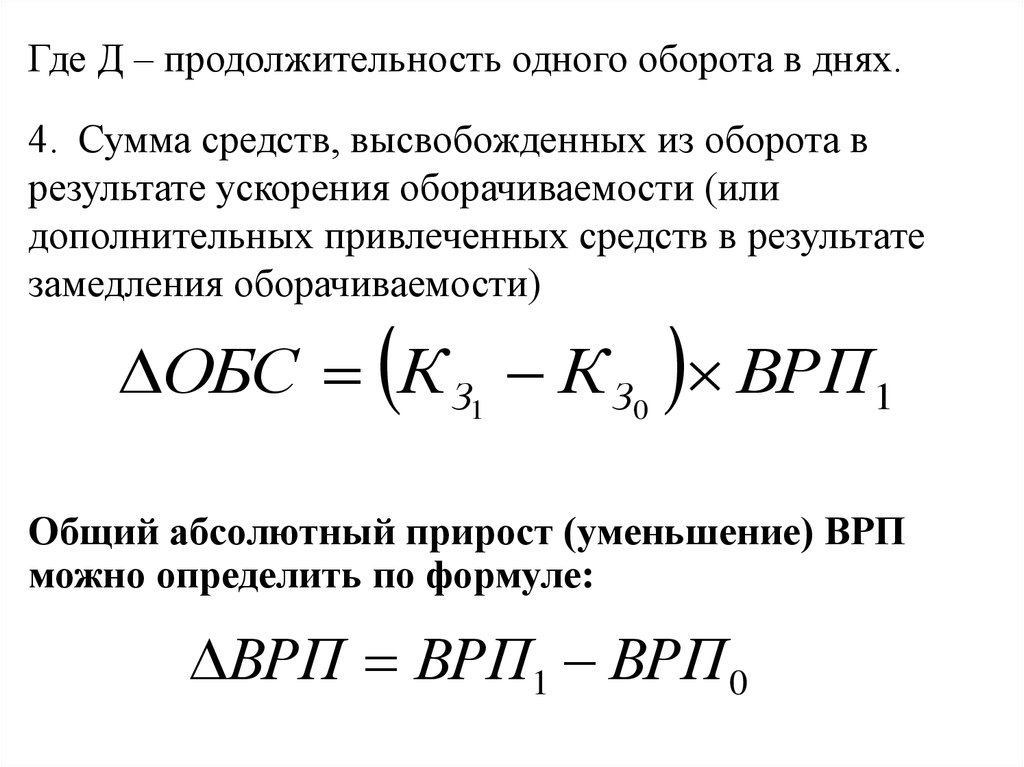

5.

Где Д – продолжительность одного оборота в днях.4. Сумма средств, высвобожденных из оборота в

результате ускорения оборачиваемости (или

дополнительных привлеченных средств в результате

замедления оборачиваемости)

ОБС К З1 К З0 ВРП1

Общий абсолютный прирост (уменьшение) ВРП

можно определить по формуле:

ВРП ВРП1 ВРП 0

6.

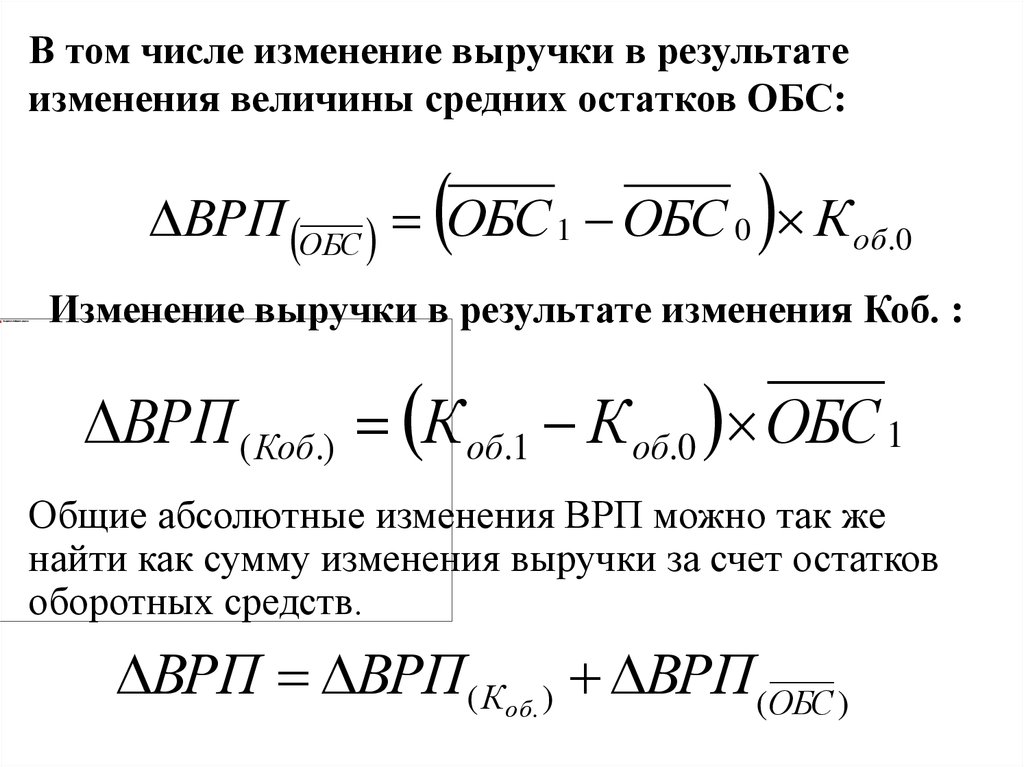

В том числе изменение выручки в результатеизменения величины средних остатков ОБС:

ВРП ОБС ОБС 1 ОБС 0 К об.0

Изменение выручки в результате изменения Коб. :

ВРП ( Коб.) К об.1 К об.0 ОБС 1

Общие абсолютные изменения ВРП можно так же

найти как сумму изменения выручки за счет остатков

оборотных средств.

ВРП ВРП( Коб. ) ВРП(ОБС )

7.

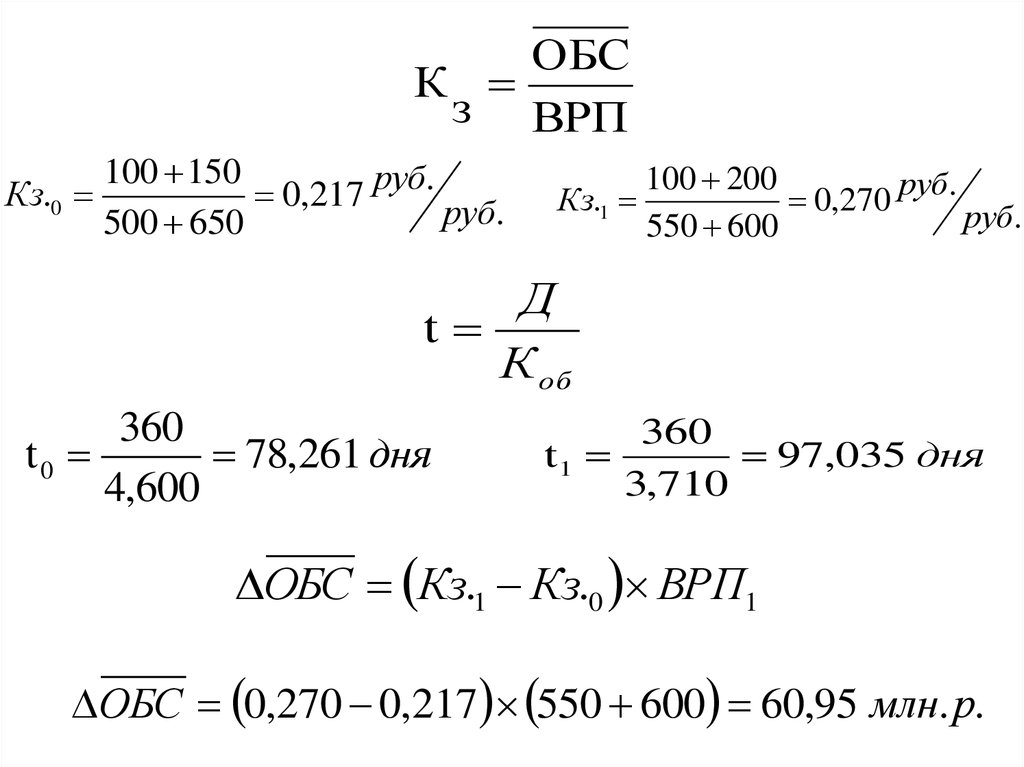

Пример :Организация

ВРП, млн.р.

0

1

ОБС, млн.р.

0

1

А

500

550

100

110

Б

650

600

150

200

ВРП

К об.

ОБС

К об 0

К об 1

500 650

4,600 раз.

100 150

550 600

3,710 раз.

110 200

8.

ОБСК

з ВРП

100 150

Кз.0

0,217 руб.

руб.

500 650

100 200

Кз.1

0,270 руб.

руб.

550 600

Д

t

К об

360

t0

78,261 дня

4,600

360

t1

97,035 дня

3,710

ОБС Кз.1 Кз.0 ВРП1

ОБС 0,270 0,217 550 600 60,95 млн. р.

9.

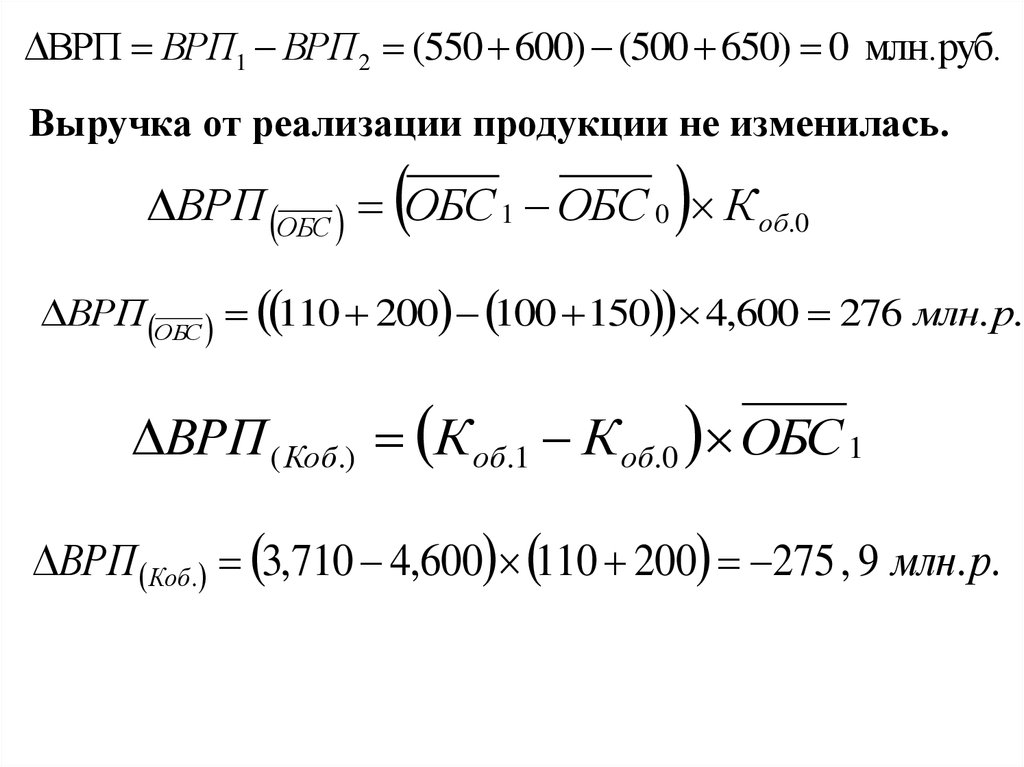

ВРП ВРП1 ВРП2 (550 600) (500 650) 0 млн.руб.Выручка от реализации продукции не изменилась.

ВРП ОБС ОБС 1 ОБС 0 К об.0

ВРП ОБС 110 200 100 150 4,600 276 млн. р.

ВРП ( Коб.) К об.1 К об.0 ОБС 1

ВРП Коб . 3,710 4,600 110 200 275 , 9 млн. р.

10.

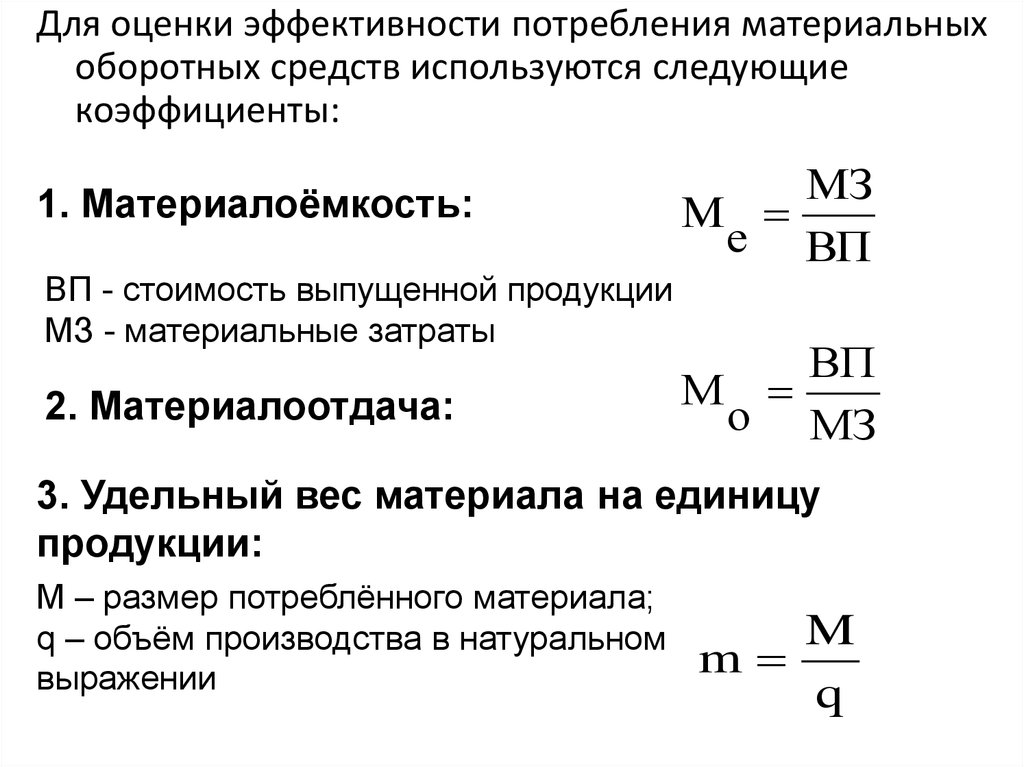

Для оценки эффективности потребления материальныхоборотных средств используются следующие

коэффициенты:

1. Материалоёмкость:

ВП - стоимость выпущенной продукции

МЗ - материальные затраты

2. Материалоотдача:

МЗ

М

е ВП

ВП

М

о МЗ

3. Удельный вес материала на единицу

продукции:

M – размер потреблённого материала;

q – объём производства в натуральном

выражении

M

m

q