finance

financeSimilar presentations:

(глава 21 НК РФ)")

Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

1. Ставки вывозных таможенных пошлин в РФ. НДС и акциз при экспорте

Государственное казенное образовательное учреждениевысшего образования

«Российская таможенная академия»

Владивостокский филиал

Ставки вывозных таможенных пошлин в РФ.

НДС и акциз при экспорте

ВЫПОЛНИЛ: СТУДЕНТ 3 КУРСА,

ФАКУЛЬТЕТА ТАМОЖЕННОГО ДЕЛА,

ГРУППЫ ТС02/1501,

МИНАЕВА АНАСТАСИЯ

г. Владивосток, 2017 г.

2. Ставки таможенных пошлин и порядок их установления

Ставки вывозных таможенных пошлин и переченьтоваров, в отношении которых они применяются,

устанавливаются Правительством Российской

Федерации

ст.3 Закона РФ от 21.05.1993 N 5003-1 (ред. от 28.12.2016)

"О таможенном тарифе"

2

3. Порядок установления ставок вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти

формулы расчета ставок вывозныхтаможенных пошлин по средней цене на

нефть сырую марки "Юралс" на мировых

рынках за последний период мониторинга

Ставки ВТП на нефть сырую и отдельные

категории товаров, выработанных из нефти

доводятся через официальные источники

информации не позднее чем за четыре дня до

дня применения указанных ставок

Ставки ВТП на нефть сырую и отдельные категории товаров,

выработанных из нефти, рассчитываются на срок один

календарный месяц и применяются с 1-го числа

календарного месяца, следующего за месяцем окончания

периода мониторинга

Мониторинг – с 15-го числа каждого календарного месяца

по 14-е число следующего календарного месяца

ст. 3.1. Закон РФ от 21.05.1993 N 5003-1 (ред. от 28.12.2016)

"О таможенном тарифе"

3

4. Методика расчета ставок вывозных таможенных пошлин на нефть сырую

Ст = 0 - при сложившейся за период мониторинга средней цене на нефть до 109,5 доллараСША за 1 тонну;

Ст = 0,35 х (Ц - 109,5) - при превышении средней цены на нефть уровня 109,5 доллара США

за 1 тонну;

Ст = 0,45 х (Ц - 146) + 12,78 - при превышении средней цены на нефть уровня 146

долларов США за 1 тонну;

Ст = 0,3 х (Ц - 182,5) + 29,2 - при превышении средней цены на нефть уровня 182,5

доллара США за 1 тонну (для всех календарных месяцев, начиная с 1 января 2017 г.)

Постановление Правительства РФ от 29.03.2013 N 276 (ред. от 09.11.2017) "О расчете ставок

вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из

нефти, и признании утратившими силу некоторых решений Правительства Российской Федерации"

4

5. Методика расчета ставок вывозных таможенных пошлин на отдельные категории товаров, выработанных из нефти

Ст = К х 490 - при средней цене до 490 долларов США за 1 тонну;Ст = К х (Ц - 490) - при средней цене выше 490 долларов

США за 1 тонну, но не более 640 долларов США за 1 тонну;

Ст = 75 + К х (Ц - 640) - при средней цене выше

640 долларов США за 1 тонну, но не более 740 долларов США за 1 тонну;

Ст = 135 + К х (Ц - 740) - при средней цене выше 740 долларов США за 1

тонну.

Постановление Правительства РФ от 29.03.2013 N 276 (ред. от 09.11.2017) "О расчете ставок

вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных

из нефти, и признании утратившими силу некоторых решений Правительства Российской

Федерации"

5

6. Ставки вывозных таможенных пошлин на товары, вывозимые из российской федерации за пределы государств – участников соглашений о

таможенном союзеКод ТН ВЭД ЕАЭС

Наименование позиции

1205 10 100 0

для посева

2711 11 000 0

газ природный сжиженный

4102 10 100 0

шкурки ягнят

4403 20 190 1

лесоматериалы необработанные, с удаленной или

неудаленной корой или заболонью,

неокантованные, диаметром менее 15 см

диаметром более 24 см, длиной не менее 1 м, на

из 4403 20 110 2 которые установлена тарифная квота, при наличии

лицензии, выданной компетентным органом

Ставка вывозной таможенной пошлины (в процентах от

таможенной стоимости либо в российских рублях, либо в

евро, либо в долларах США)

6,5, но не менее 11,4 евро за 1000 кг

0

200 евро за 1000 кг

80, но не менее 55,2 евро за 1 м3

13

Постановление Правительства РФ от 30.08.2013 N 754 (ред. от 05.09.2017) "Об утверждении ставок вывозных

таможенных пошлин на товары, вывозимые из Российской Федерации за пределы государств - участников соглашений о

Таможенном союзе, и о признании утратившими силу некоторых актов Правительства Российской Федерации"

6

7. Экспорт товаров, не облагаемых вывозными таможенными пошлинами

При экспорте товаров, к которым неприменяются вывозные таможенные

пошлины, их декларирование и

выпуск осуществляются в упрощенном

порядке

Таможенная стоимость не

определяется, не заявляется и не

подтверждается

Представление инвойса, транспортных документов,

документов, подтверждающие соблюдение

установленных ограничений, документы,

подтверждающие сведения о декларанте, платежный

документ

Срок выпуска товаров, к которым не применяются

вывозные таможенные пошлины, составляет четыре часа

с момента регистрации таможенной декларации при

условии представления одновременно с таможенной

декларацией всех необходимых документов

ст. 232 Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 29.07.2017)

"О таможенном регулировании в Российской Федерации"

7

8. НДС при экспорте

в соответствии с пп. 1 п. 1 ст. 164 НКРФ при реализации товаров, вывезенных в

таможенной процедуре экспорта,

налогообложение налогом на

добавленную стоимость производится по

ставке в размере 0 процентов при условии

представления в налоговые органы

документов, предусмотренных ст. 165 НК

РФ

документы представляются в налоговый орган в

срок не позднее 180 календарных дней, считая с

даты помещения товаров под таможенную

процедуру экспорта

если пакет подтверждающих документов не собран в

течение 180 календарных дней – НДС 18 % согласно п.3

ст.164 НК РФ

Письмо Минфина России от 04.09.2017 № 03-07-08/56529

8

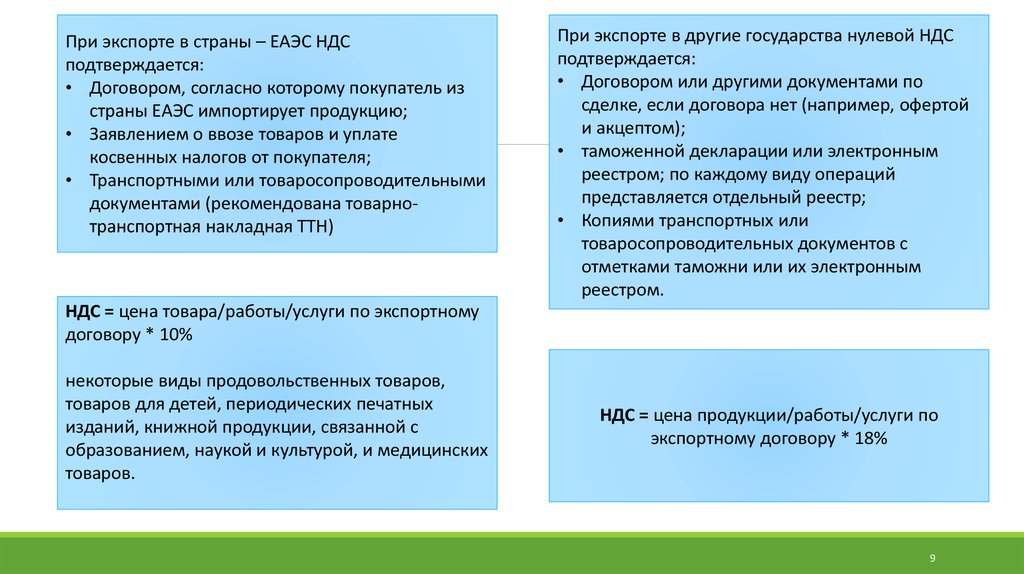

9.

При экспорте в страны – ЕАЭС НДСподтверждается:

• Договором, согласно которому покупатель из

страны ЕАЭС импортирует продукцию;

• Заявлением о ввозе товаров и уплате

косвенных налогов от покупателя;

• Транспортными или товаросопроводительными

документами (рекомендована товарнотранспортная накладная ТТН)

При экспорте в другие государства нулевой НДС

подтверждается:

• Договором или другими документами по

сделке, если договора нет (например, офертой

и акцептом);

• таможенной декларации или электронным

реестром; по каждому виду операций

представляется отдельный реестр;

• Копиями транспортных или

товаросопроводительных документов с

отметками таможни или их электронным

реестром.

НДС = цена товара/работы/услуги по экспортному

договору * 10%

некоторые виды продовольственных товаров,

товаров для детей, периодических печатных

изданий, книжной продукции, связанной с

образованием, наукой и культурой, и медицинских

товаров.

НДС = цена продукции/работы/услуги по

экспортному договору * 18%

9

10. Акциз при экспорте

согласно п. 2 ст. 184 НК РФ налогоплательщик имеетправо на освобождение от уплаты акциза при

совершении операций по реализации подакцизных

товаров, помещенных под таможенную процедуру

экспорта, при представлении банковской гарантии в

налоговый орган либо без представления банковской

гарантии

В случае отсутствия банковской гарантии

при реализации подакцизных товаров

на экспорт исчисленные по данным

товарам суммы акциза уплачиваются

налогоплательщиком в

общеустановленном порядке

Договор о Евразийском экономическом союзе от 29 мая 2014 года и Протокол о порядке

взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте

товаров, выполнении работ, оказании услуг, являющегося приложением № 18 к Договору

10

11. Список использованных источников

1. "Договор о Евразийском экономическом союзе" (Подписан в г. Астане 29.05.2014) (ред. от 08.05.2015)(с изм. и доп., вступ. в силу с 12.08.2017). URL:

http://www.consultant.ru/document/cons_doc_LAW_163855/3787dcf931d4c0856f411730232b957ce22238

22/

(дата обращения: 13.12.2017)

2. Постановление Правительства РФ от 30.08.2013 N 754 (ред. от 05.09.2017) "Об утверждении ставок

вывозных таможенных пошлин на товары, вывозимые из Российской Федерации за пределы

государств - участников соглашений о Таможенном союзе, и о признании утратившими силу некоторых

актов Правительства Российской Федерации". URL:

http://www.consultant.ru/document/cons_doc_LAW_151402/ (дата обращения: 13.12.2017)

3. Постановление Правительства РФ от 29.03.2013 N 276 (ред. от 09.11.2017) "О расчете ставок вывозных

таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти, и

признании утратившими силу некоторых решений Правительства Российской Федерации" (вместе с

"Методикой расчета ставок вывозных таможенных пошлин на нефть сырую", "Методикой расчета

ставок вывозных таможенных пошлин на отдельные категории товаров, выработанных из нефти”. URL:

http://pravo.gov.ru/proxy/ips/?docbody=&nd=102164158&rdk=&backlink=1 (дата обращения: 13.12.2017)

11

12.

4.Закон РФ от 21.05.1993 N 5003-1 (ред. от 28.12.2016) "О таможенном тарифе" . URL:

http://www.consultant.ru/document/cons_doc_LAW_1995/

(дата обращения: 13.12.2017)

5.

Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 29.07.2017) "О таможенном

регулировании в Российской Федерации" . URL:

http://www.consultant.ru/document/cons_doc_LAW_107181/

(дата обращения: 13.12.2017)

6.

Налоговый кодекс Российской Федерации (НК РФ) . URL:

http://www.consultant.ru/document/cons_doc_LAW_19671/

(дата обращения: 13.12.2017)

7.

Письмо Минфина России от 04.09.2017 № 03-07-08/56529. URL:

http://www.tks.ru/practicum/2017/09/29/01

(дата обращения: 13.12.2017)

12