")

»")

")

")

economics

economicsSimilar presentations:

")

")

Эффективность создания и функционирования предприятий с иностранными инвестициями (ПИИ)

1. Внешнеэкономическая деятельность организаций (продвинутый уровень)

2. Тема: «Эффективность создания и функционирования предприятий с иностранными инвестициями (ПИИ)»

3. Основные вопросы лекции:

1.2.

Определение

эффективности

деятельности российского партнера.

Оценка

эффективности

участия

иностранного партнерства в совместном

предприятии.

4. Различия в понятиях

Под смешанным предприятием понимаютотечественное предприятие, образованное

двумя или несколькими хозяйствующими

субъектами одной страны.

Совместные предприятия – это хозяйствующие

единицы, созданные собственниками разных

стран.

Иностранные

предприятия

(ИНП)

хозяйствующие субъекты, которые полностью

принадлежат иностранным владельцам.

Предприятия с иностранными инвестициями

(ПИИ)

–

понятие,

охватывающее

как

совместные предприятия, так и фирмы с

исключительно иностранными инвестициями.

5. Предприятия с иностранными инвестициями (ПИИ)

Иностранные инвестиции – это долгосрочныевложения капитала и интеллектуальной собственности

зарубежными собственниками в промышленность,

сельское хозяйство, транспорт и другие отрасли

экономики с целью получения прибыли и достижения

положительного социального эффекта.

Предприятием с иностранными инвестициями

является коммерческая организация, в которой

иностранное юридическое или физическое лицо

обладает более 10% доли (вклада) в уставном

(складочном) капитале.

6. Предприятия с иностранными инвестициями (ПИИ)

Предприятиес

иностранными

инвестициями

может

быть

создано

различными способами:

во-первых, путем его учреждения,

во-вторых,

в

результате

приобретения

иностранным инвестором доли участия (пая,

акции) в ранее учрежденном предприятии

без иностранных инвестиций,

в-третьих,

путем

приобретения

такого

предприятия полностью.

7. ПИИ и налогообложение

Иностранные юридические лица (компании, фирмы, любыедругие иностранные организации) — участники предприятий с

иностранными

инвестициями,

осуществляющие,

помимо

обязанностей, зафиксированных в учредительных документах,

другую

деятельность

через

постоянные

представительства,

уплачивают налог на прибыль.

Постоянные представительства - бюро, конторы, агентства,

любое другое постоянное место проведения работ, а также

организации и граждане, осуществляющие представительские

функции.

Не подлежит налогообложению прибыль, которая получена по

внешнеторговым

операциям,

осуществленным

от

имени

иностранного юридического лица и связанным с:

A.

закупкой продукции (работ, услуг) в России;

B.

товарообменом;

C.

операциями по экспорту в Россию продукции (работ, услуг).

!

При этом юридическое лицо должно стать собственником этой

продукции до пересечения границы России. Данный порядок не

относится к прибыли, полученной от продажи продукции со складов

этих юридических лиц на территории России.

8. Особенность ПИИ

Максимальноеупрощение

взаимоотношений инвестора и государства:

1. из налогооблагаемой прибыли исключается

сумма фактических затрат предприятий,

осуществлённых

за

счёт

прибыли

на

строительство объектов производственного

назначения;

2. из налогооблагаемой прибыли исключается

на погашение ссуд банка.

3. льгота, в соответствии с которой не

облагается налогом прибыль, использованная

предприятиями на содержание находящихся

на их балансе жилищного фонда и объектов

социально-культурного назначения, а также

суммы,

перечисленные

на

благотворительность.

9. К финансовым инвестициям относятся вложения:

1) в акции, облигации, другие ценные бумаги,выпущенные как частными предприятиями,

так и государством, местными органами

власти;

2) в иностранные валюты;

3) в банковские депозиты;

4) в объекты тезаврации.

10. К реальным инвестициям относятся вложения:

1) в основной капитал;2) в материально-производственные

запасы;

3) в нематериальные активы.

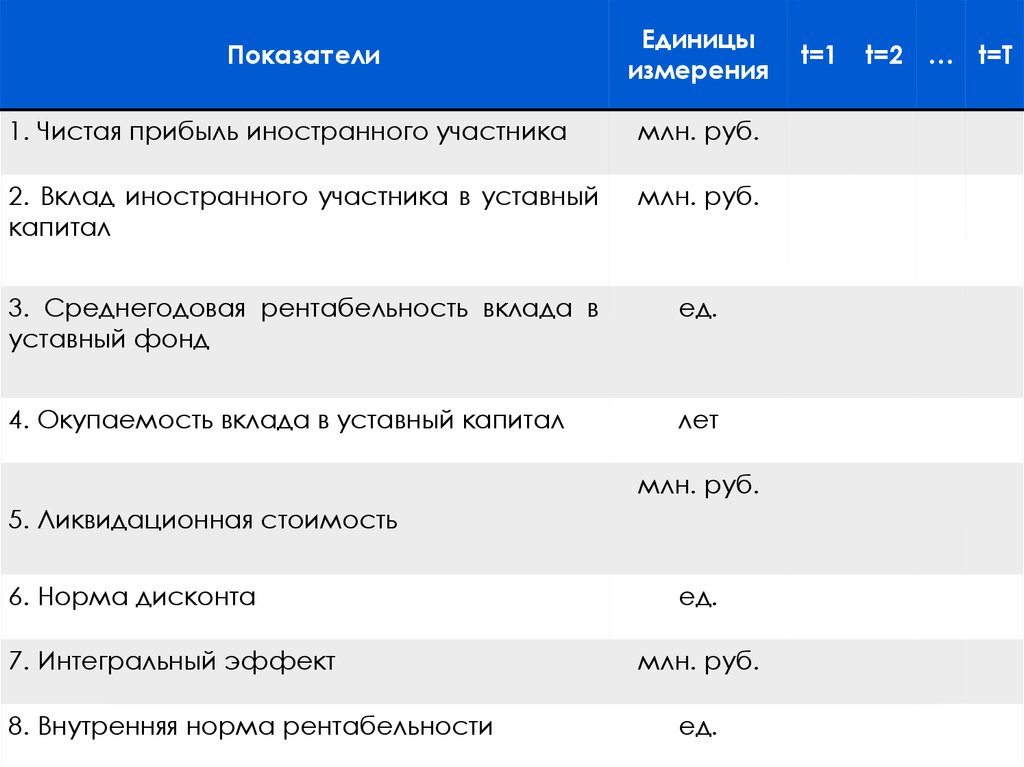

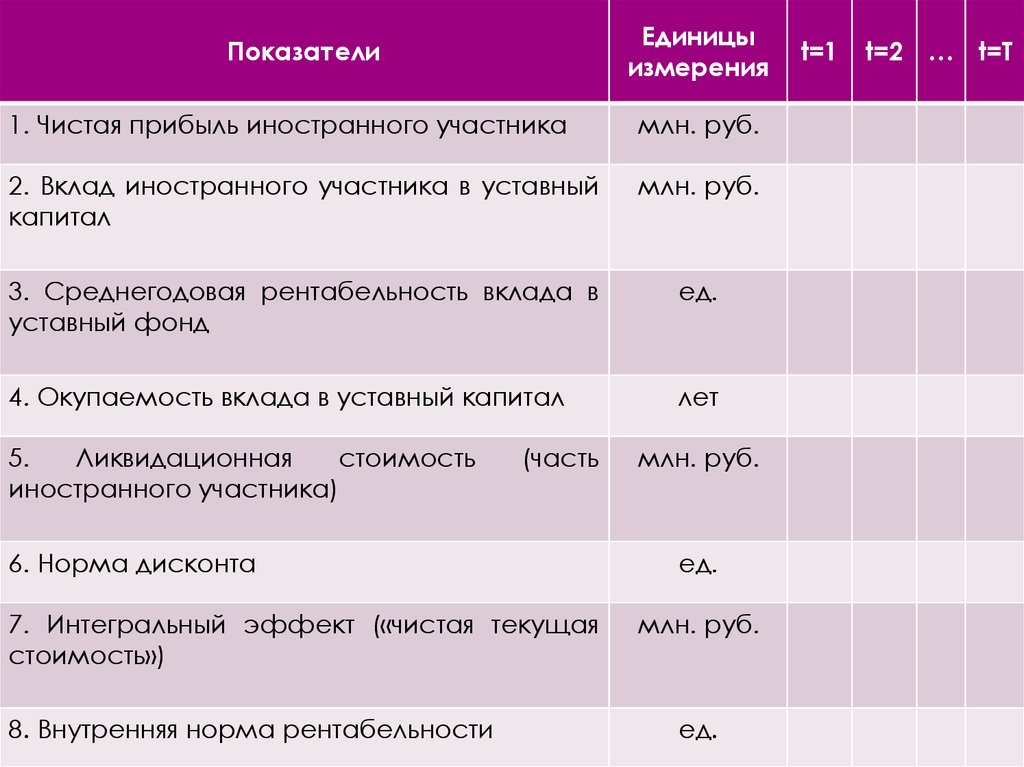

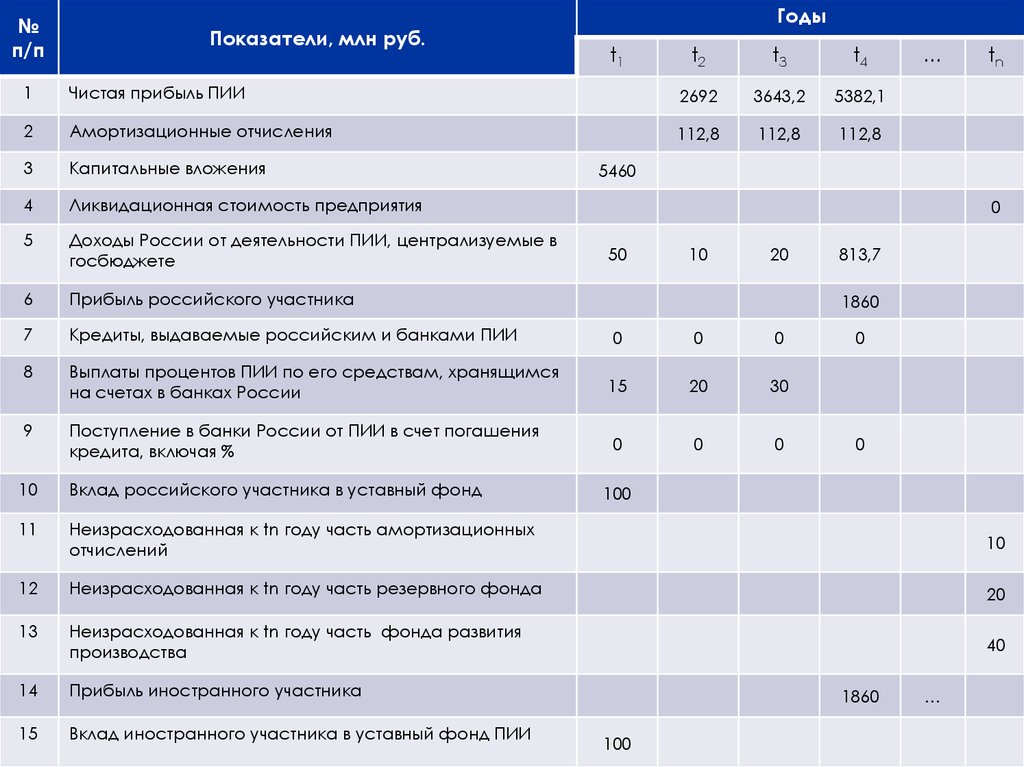

11. Определение эффективности деятельности российского партнера

ПоказателиПрибыль

Рентабельность

Период окупаемости

затрат

Интегральный

хозрасчетный

эффект

Внутренняя норма

рентабельности