economics

economicsSimilar presentations:

")

Эффективность функционирования предприятия

1.

Эффективностьфункционирования

предприятия

2.

«Достижения организации являютсярезультатом совместных усилий каждого

человека».

Винс Ломбарди.

3.

1. Различные трактовки эффективностифункционирования организации.

2. Определение эффективности.

3. Виды эффективности.

4. Прибыль предприятия как главная цель

предпринимательской деятельности.

5. Формирование и использование прибыли фирмой.

6. Группы показателей эффективности и их расчет.

Вопросы:

4.

Термин «эффективность» был внесен в экономическуюнауку лишь в начале ХХ в. с появлением труда

Г. Эмерсона The twelve principles of efficiency в 1911 г.,

не точно переведенным в СССР в 1930 г. как

«Двенадцать принципов производительности».

Различные трактовки термина

«эффективность».

5.

• Е.П. Щукина: эффективность – величина относительная, получаемаяделением выходов (результатов) из производственной системы ко

входам (ресурсам) в эту систему.

• Большой экономическом словарь А.Б. Борисова: эффективность

трактуется как результативность процесса.

• Х.Я. Галиуллин: любой результат является тем или иным видом

эффекта.

• Л.В. Ермолина:

эффективность применительно к деятельности

организации можно разделить на эффективность использования

ресурсов (производительность, рентабельность) и эффективность

процессов (результативность).

Различные трактовки эффективности

функционирования организации.

6.

• Эффективность=результативность?Вопрос

7.

• О.Ю. Шашина: эффективность - соотношение затрати ресурсов, а результативность, как направление

развития для целей реализации стратегических задач.

• Г.В. Черевко: если результатом производственного

процесса окажется продукт, который не соответствует

требованиям и не имеет применения, где же здесь

будет эффективность? Результат-то есть, но он

отрицательный, поэтому нет и эффективности.

Различные трактовки эффективности

функционирования организации.

8.

• А.Д. Шеремет обходится без использования термина«результат» при трактовке понятия «эффективность»,

определяя ее как отдачу в форме доходов различных

ресурсов предприятия, находящихся в распоряжении

Различные трактовки эффективности

функционирования организации.

9.

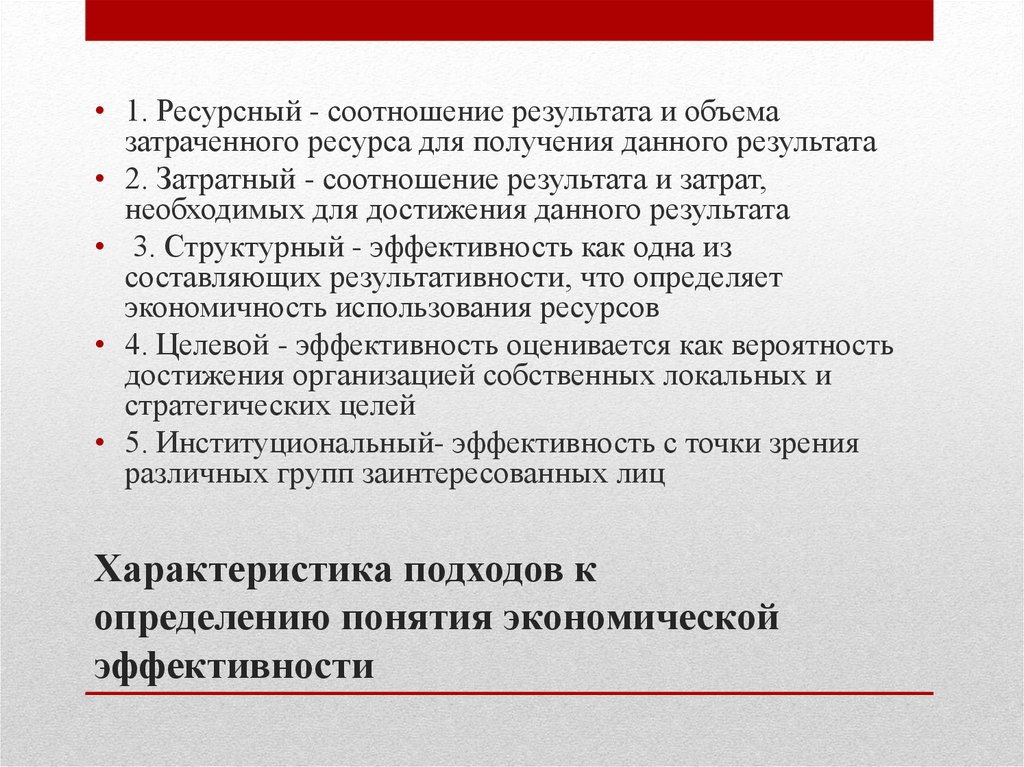

• 1. Ресурсный - соотношение результата и объемазатраченного ресурса для получения данного результата

• 2. Затратный - соотношение результата и затрат,

необходимых для достижения данного результата

• 3. Структурный - эффективность как одна из

составляющих результативности, что определяет

экономичность использования ресурсов

• 4. Целевой - эффективность оценивается как вероятность

достижения организацией собственных локальных и

стратегических целей

• 5. Институциональный- эффективность с точки зрения

различных групп заинтересованных лиц

Характеристика подходов к

определению понятия экономической

эффективности

10.

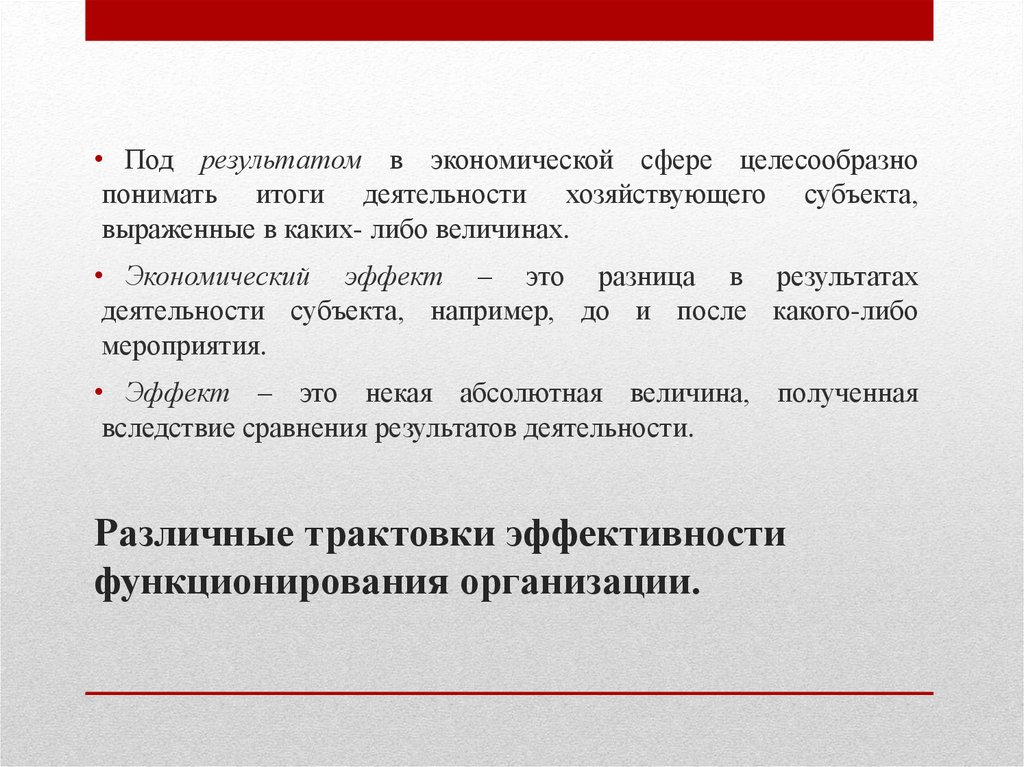

• Под результатом в экономической сфере целесообразнопонимать итоги деятельности хозяйствующего субъекта,

выраженные в каких- либо величинах.

• Экономический эффект – это разница в результатах

деятельности субъекта, например, до и после какого-либо

мероприятия.

• Эффект – это некая абсолютная величина, полученная

вследствие сравнения результатов деятельности.

Различные трактовки эффективности

функционирования организации.

11.

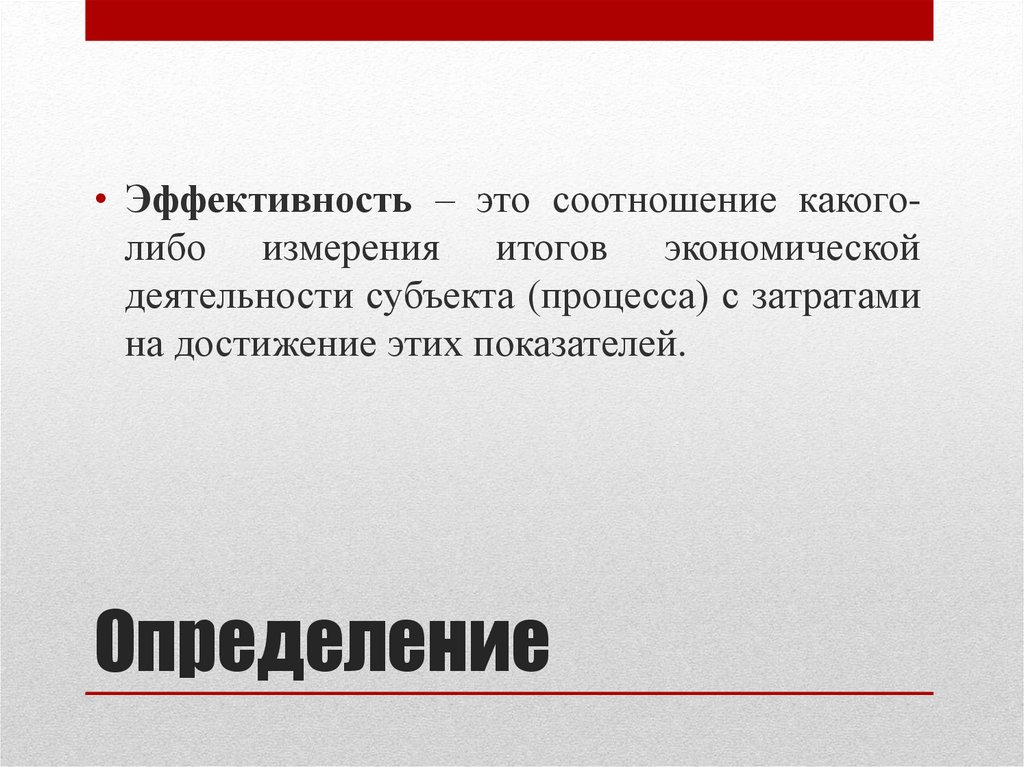

• Эффективность – это соотношение какоголибо измерения итогов экономическойдеятельности субъекта (процесса) с затратами

на достижение этих показателей.

Определение

12.

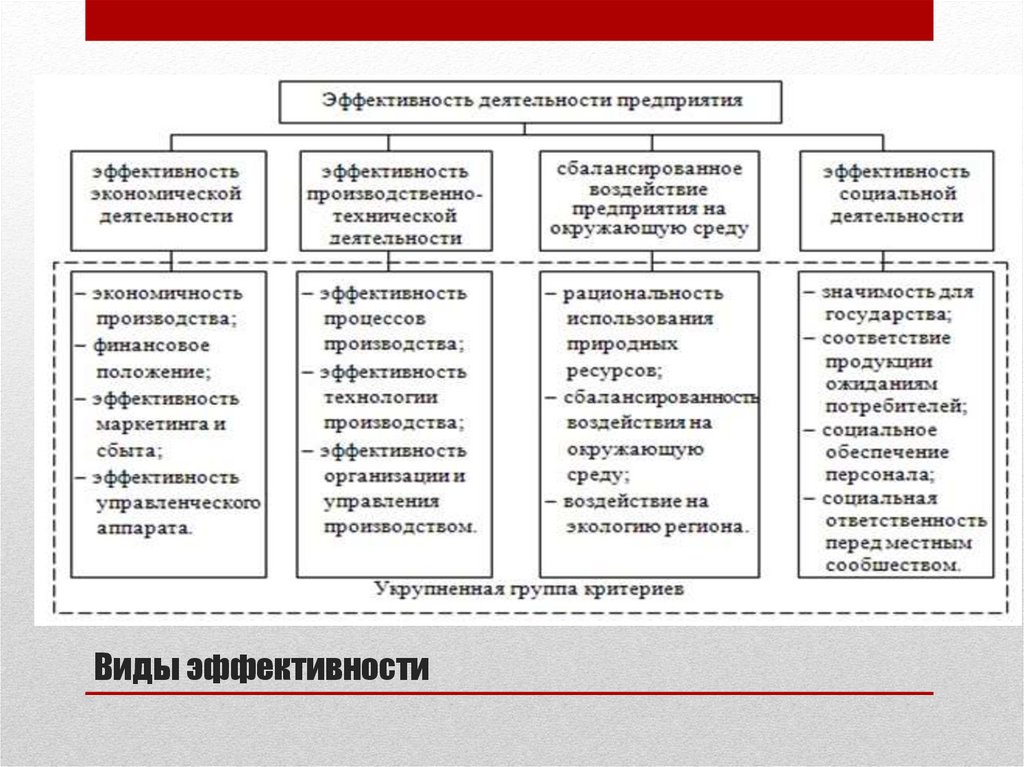

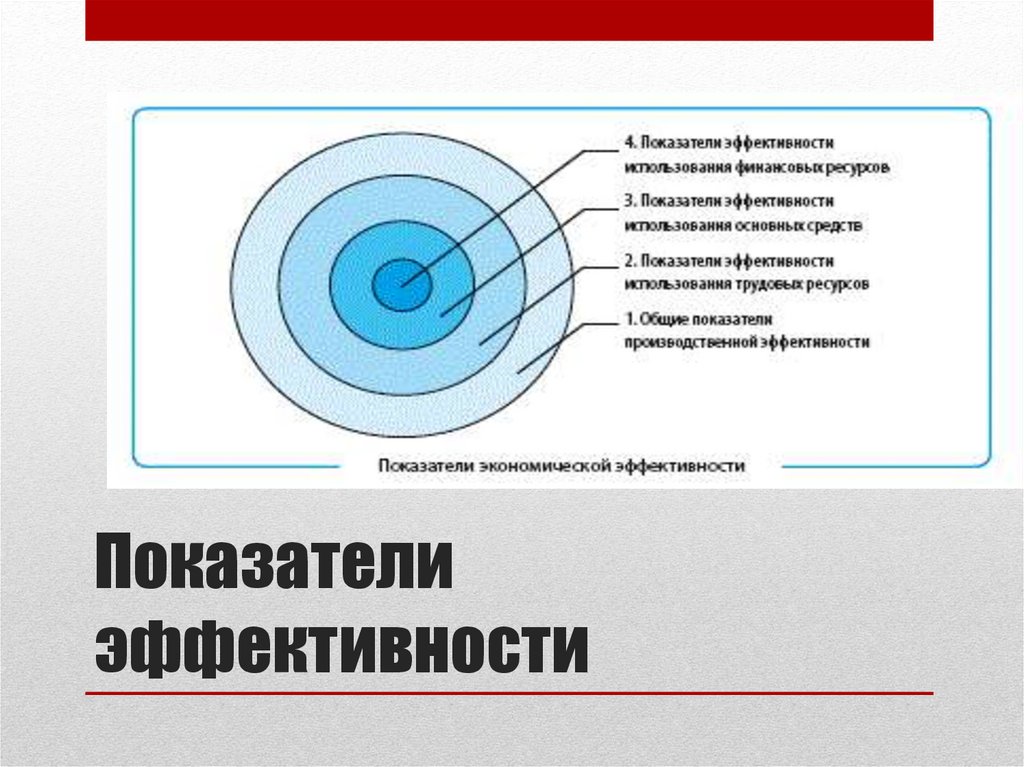

Виды эффективности13.

Показателиэффективности

14.

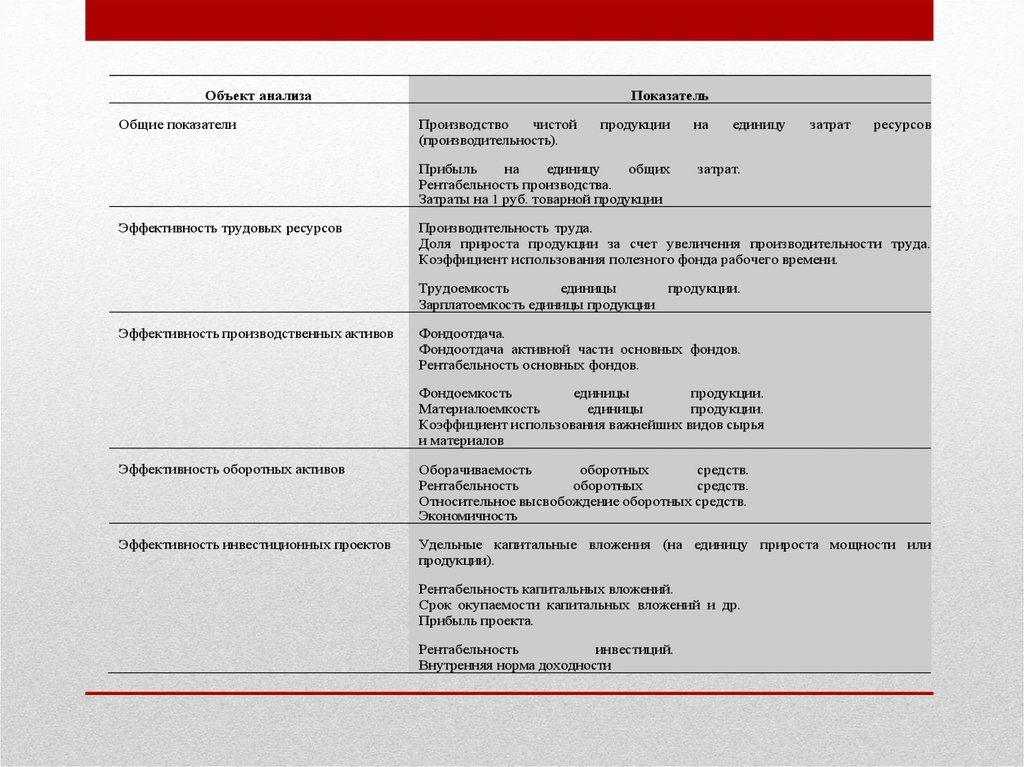

Объект анализаОбщие показатели

Показатель

Производство

чистой

(производительность).

продукции

Прибыль

на

единицу

общих

Рентабельность производства.

Затраты на 1 руб. товарной продукции

Эффективность трудовых ресурсов

на

единицу

затрат

ресурсов

затрат.

Производительность труда.

Доля прироста продукции за счет увеличения производительности труда.

Коэффициент использования полезного фонда рабочего времени.

Трудоемкость

единицы

продукции.

Зарплатоемкость единицы продукции

Эффективность производственных активов

Фондоотдача.

Фондоотдача активной части основных фондов.

Рентабельность основных фондов.

Фондоемкость

единицы

продукции.

Материалоемкость

единицы

продукции.

Коэффициент использования важнейших видов сырья

и материалов

Эффективность оборотных активов

Оборачиваемость

оборотных

средств.

Рентабельность

оборотных

средств.

Относительное высвобождение оборотных средств.

Экономичность

Эффективность инвестиционных проектов

Удельные капитальные вложения (на единицу прироста мощности или

продукции).

Рентабельность капитальных вложений.

Срок окупаемости капитальных вложений и др.

Прибыль проекта.

Рентабельность

инвестиций.

Внутренняя норма доходности

15.

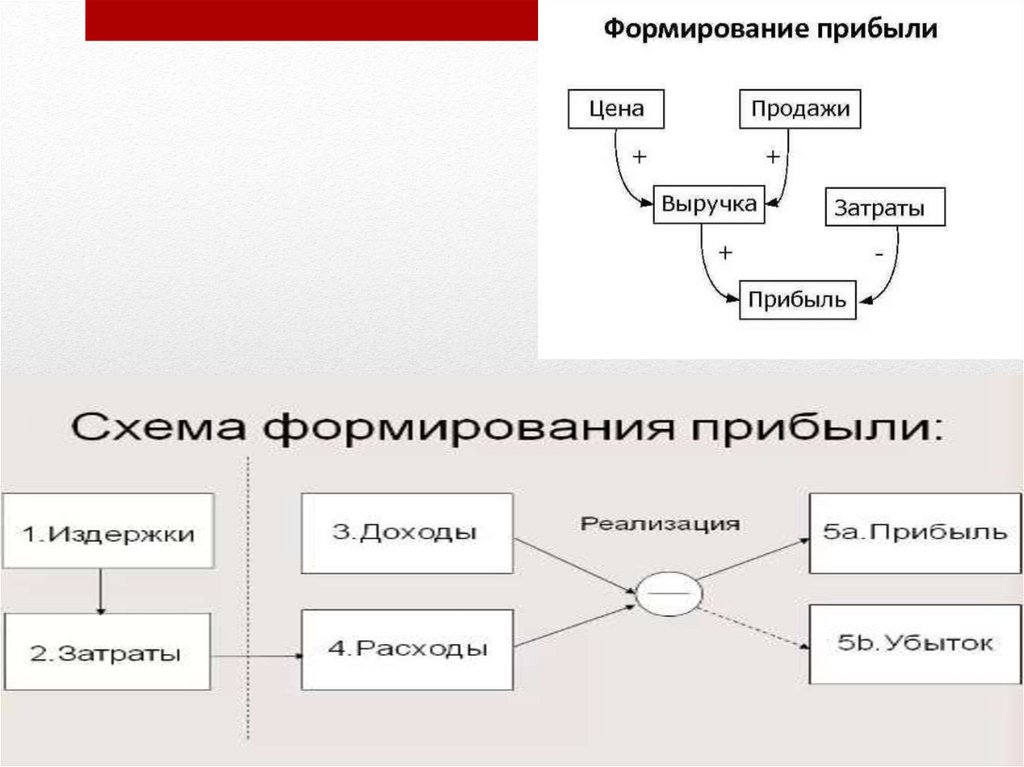

Прибыль – это экономическая категория, которая отражает разновидностьдохода, созданного в сфере материального производства, в процессе

предпринимательской деятельности.

Она является результатом соединения разных факторов производства:

труда,

капитала,

природных ресурсов,

предпринимательской инициативы.

Понятие прибыли, её состав и

значение в деятельности

предприятий

16.

Маржинальная прибыль – это часть выручки, котораяостается у предприятия для покрытия постоянных затрат и

получения прибыли.

17.

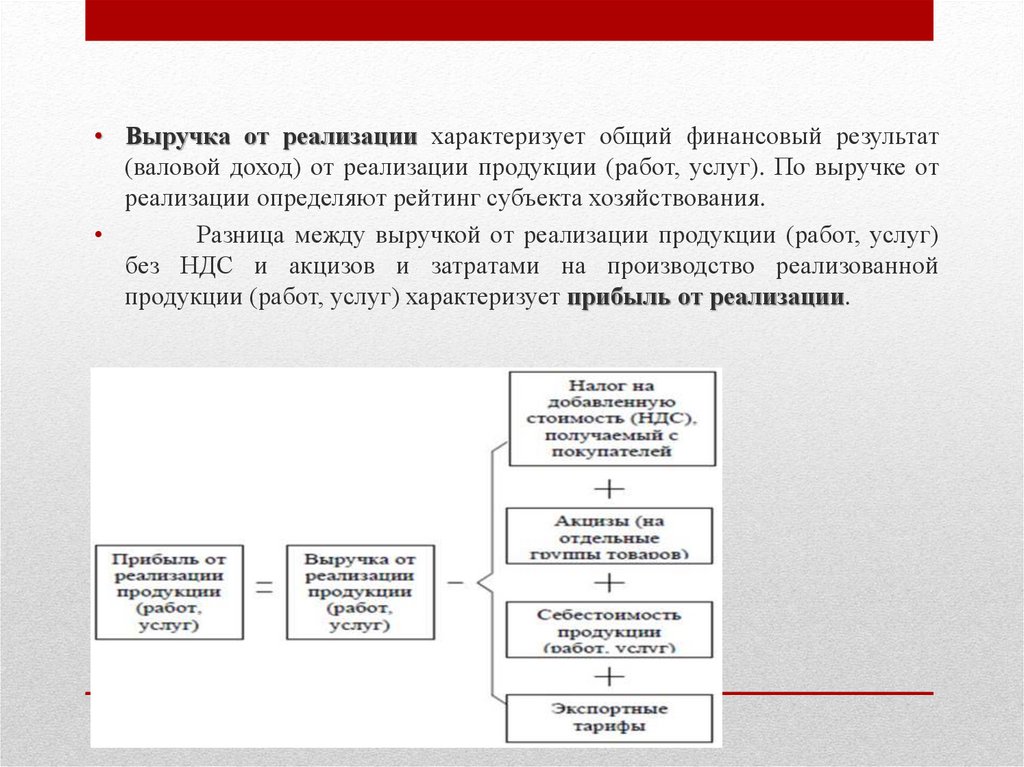

• Выручка от реализации характеризует общий финансовый результат(валовой доход) от реализации продукции (работ, услуг). По выручке от

реализации определяют рейтинг субъекта хозяйствования.

Разница между выручкой от реализации продукции (работ, услуг)

без НДС и акцизов и затратами на производство реализованной

продукции (работ, услуг) характеризует прибыль от реализации.

18.

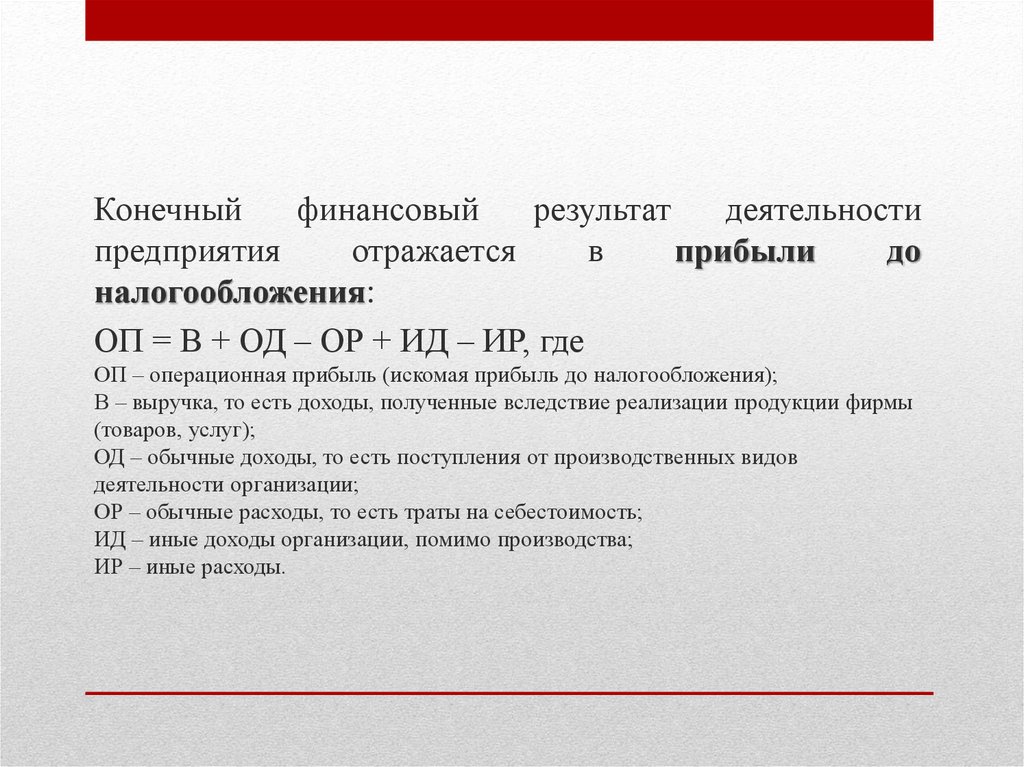

Конечныйфинансовый

результат

деятельности

предприятия

отражается

в

прибыли

до

налогообложения:

ОП = В + ОД – ОР + ИД – ИР, где

ОП – операционная прибыль (искомая прибыль до налогообложения);

В – выручка, то есть доходы, полученные вследствие реализации продукции фирмы

(товаров, услуг);

ОД – обычные доходы, то есть поступления от производственных видов

деятельности организации;

ОР – обычные расходы, то есть траты на себестоимость;

ИД – иные доходы организации, помимо производства;

ИР – иные расходы.

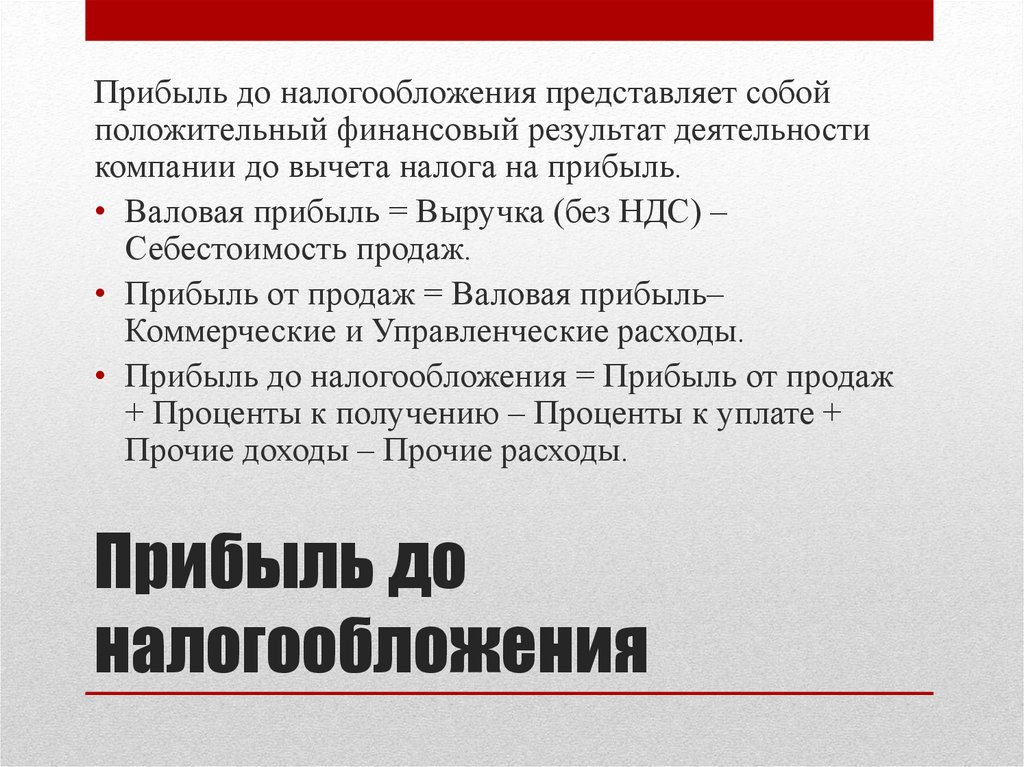

19.

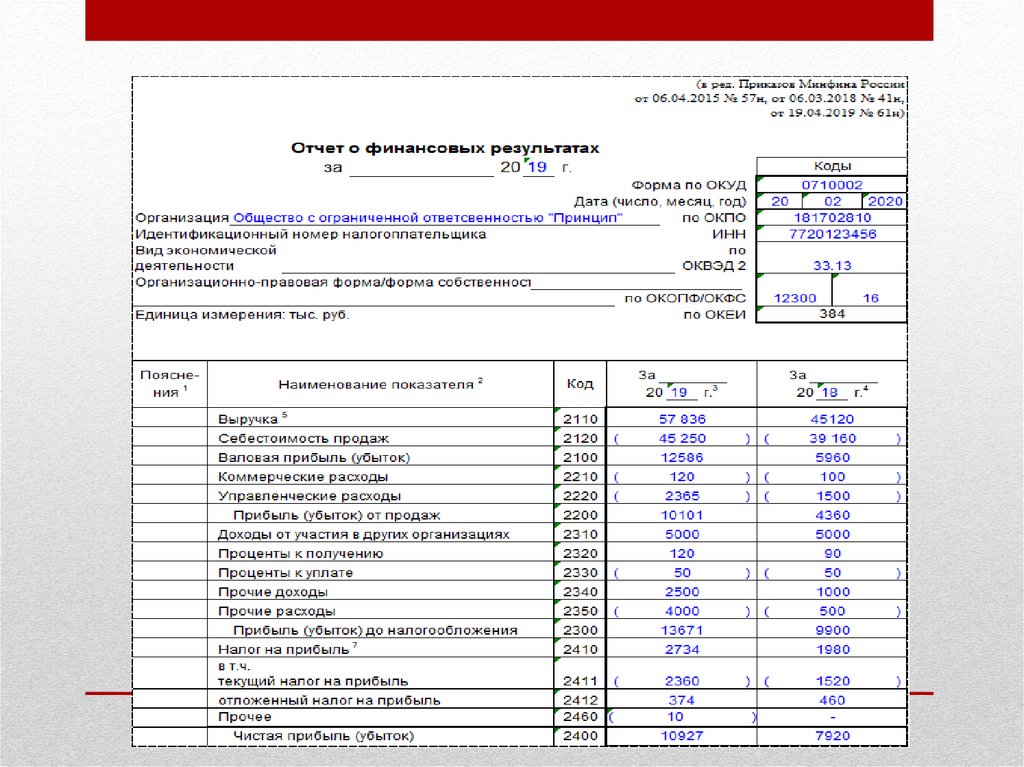

Прибыль до налогообложения представляет собойположительный финансовый результат деятельности

компании до вычета налога на прибыль.

• Валовая прибыль = Выручка (без НДС) –

Себестоимость продаж.

• Прибыль от продаж = Валовая прибыль–

Коммерческие и Управленческие расходы.

• Прибыль до налогообложения = Прибыль от продаж

+ Проценты к получению – Проценты к уплате +

Прочие доходы – Прочие расходы.

Прибыль до

налогообложения

20.

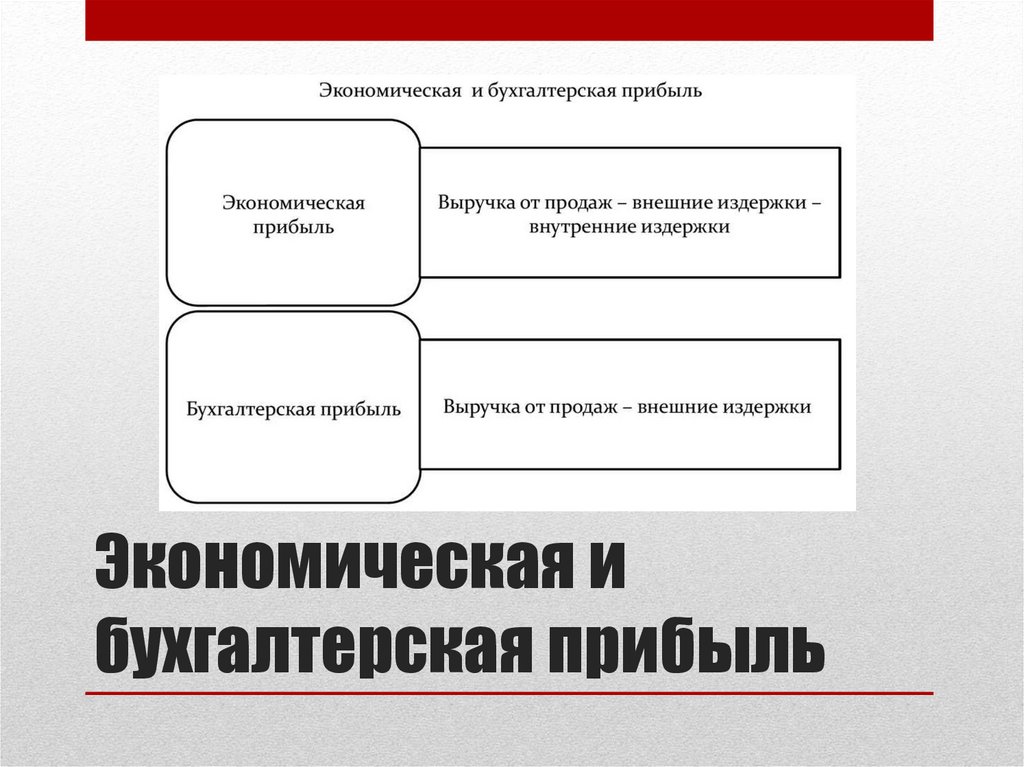

Прибыль (убыток) до налогообложения и балансоваяприбыль – это одно и то же или нет?

Прибыль до

налогообложения

21.

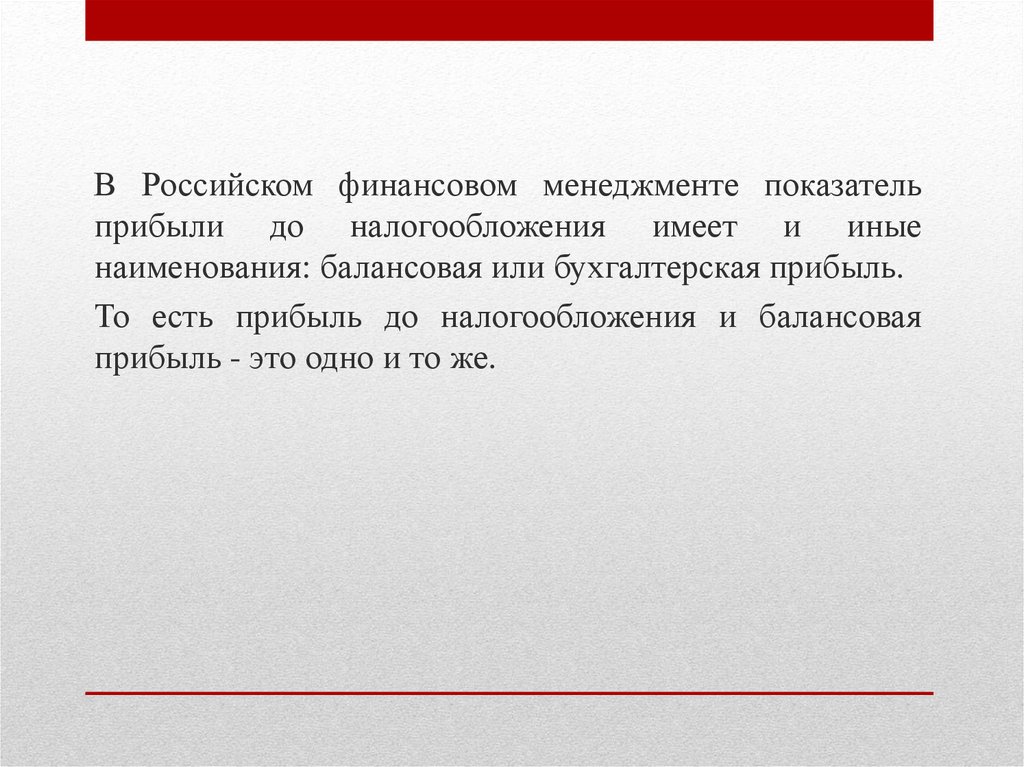

В Российском финансовом менеджменте показательприбыли до налогообложения имеет и иные

наименования: балансовая или бухгалтерская прибыль.

То есть прибыль до налогообложения и балансовая

прибыль - это одно и то же.

22.

определяется как разница между доходами и расходамиот текущей деятельности.

Птек.деят. = Дтек. деят. – Ртек. деят.

Прибыль от текущей

деятельности

23.

• Планирование прибыли — сложный и многогранный процесс,включающий изучение хозяйственных связей предприятия за

период, предшествующий планируемому.

• Предприятие самостоятельно разрабатывает план по прибыли,

исходя из договоров, заключаемых с поставщиками и

потребителями его продукции; экономических нормативов,

устанавливаемых государством; материалов анализа финансовохозяйственной деятельности за предшествующий период; данных

бухгалтерского учета и отчетности и др.

Планирование прибыли включает два взаимосвязанных процесса:

• определение бухгалтерской прибыли и выявление факторов,

влияющих на ее величину;

• планирование распределения прибыли.

Методы планирования и

прогнозирования прибыли

24.

25.

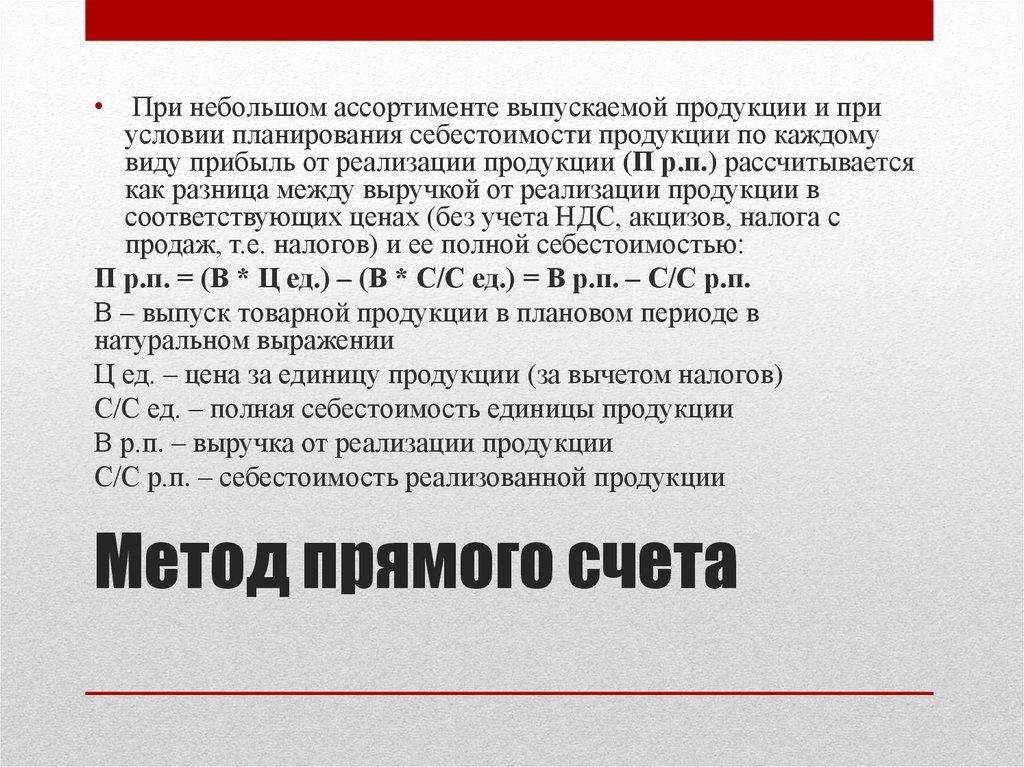

• При небольшом ассортименте выпускаемой продукции и приусловии планирования себестоимости продукции по каждому

виду прибыль от реализации продукции (П р.п.) рассчитывается

как разница между выручкой от реализации продукции в

соответствующих ценах (без учета НДС, акцизов, налога с

продаж, т.е. налогов) и ее полной себестоимостью:

П р.п. = (В * Ц ед.) – (В * С/С ед.) = В р.п. – С/С р.п.

В – выпуск товарной продукции в плановом периоде в

натуральном выражении

Ц ед. – цена за единицу продукции (за вычетом налогов)

С/С ед. – полная себестоимость единицы продукции

В р.п. – выручка от реализации продукции

С/С р.п. – себестоимость реализованной продукции

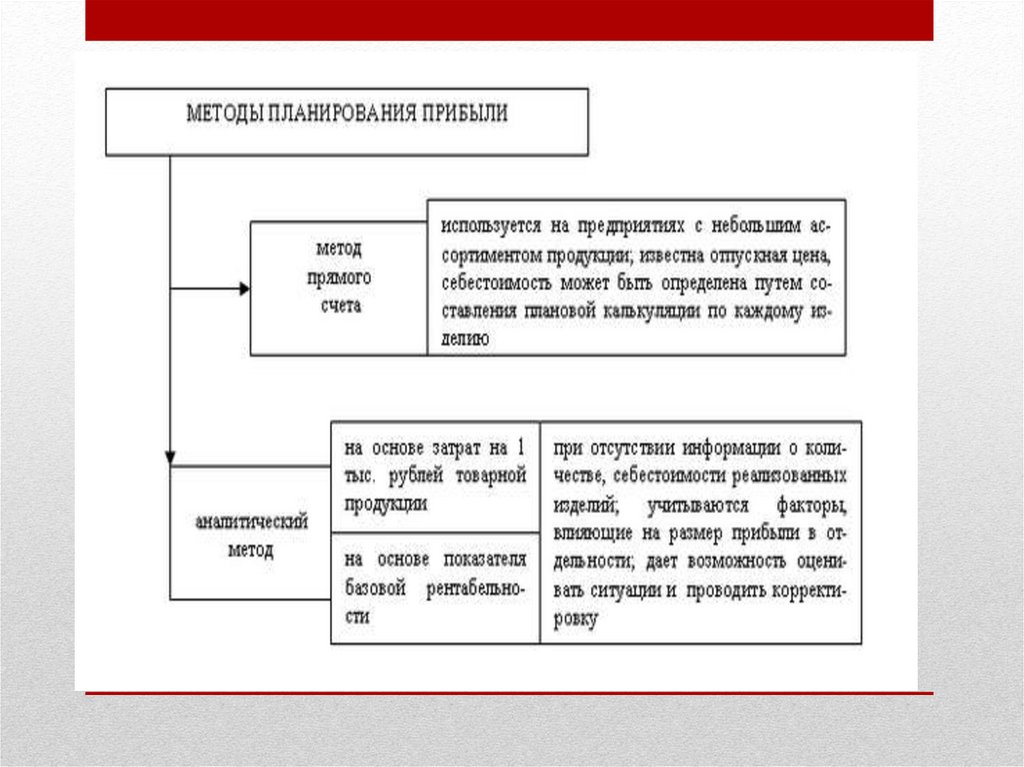

Метод прямого счета

26.

• При использовании аналитического методарасчет ведется раздельно по разной товарной

продукции, а затем составляется общий результат.

• В процессе планирования прибыли появляется

возможность оценивать ситуацию и корректировать

производственную программу, направленную на

получение наибольшей прибыли.

• Наиболее простым анализом прибыли является

ее расчет на планируемый год на основе показателей

затрат на 1 рубль товарной продукции

АНАЛИТИЧЕСКИЙ МЕТОД ПЛАНИРОВАНИЯ ПРИБЫЛИ

27.

• Если ситуация стабильна, то чаще используютаналитический метод расчета основанный на

показателях базовой рентабельности.

Базовая рентабельность – отношение прибыли

от выпуска товарной продукции за прошлый год,

скорректированной на изменении отпускных цен,

которые произойдут в плановом году к ее полной

себестоимости.

28.

• Чистая прибыль – та ее часть, которая остаетсяпосле уплаты налоговых платежей и отчислений.

• Ёе распределение и использование регулируется

уставом предприятия, если это акционерное

общество, то решением собрания акционеров и

другими документами.

29.

Основные направления расходования прибыли

направленные на увеличение имущества:

на капитальные вложения в расширение, обновление и

модернизацию основных средств;

погашение кредитов банков

полученных и

использованных на капитальные вложения и уплату % по

ним;

пополнение оборотных средств;

приобретение новых технологий и других инноваций

30.

31.

Экономическая ибухгалтерская прибыль

32.

33.

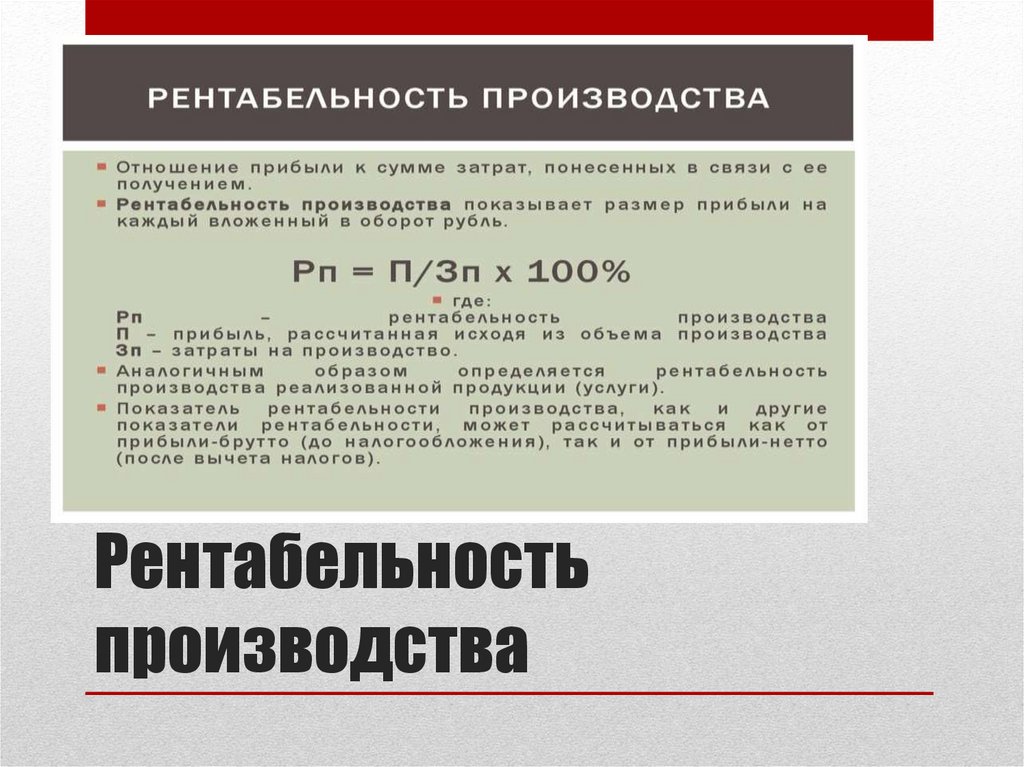

Рентабельность — это экономический показатель, который показывает, насколькоэффективно используются ресурсы: сырье, кадры, деньги и другие материальные и

нематериальные активы. Можно рассчитать рентабельность отдельного актива, а можно

— всей компании сразу.

Рентабельность рассчитывают, чтобы спрогнозировать прибыль, сравнить компанию с

конкурентами или предсказать доходность инвестиций. Рентабельность предприятия

оценивают, если собрались его продавать: компания, которая приносит больше прибыли

и при этом тратит меньше ресурсов, стоит дороже.

34.

• Коэффициент рентабельности — он показывает, насколькоэффективно используются ресурсы (отношение прибыли к

ресурсам, которые вложили, чтобы ее получить)

• Например, компания производит сметану. 1 литр молока

стоит 5 рублей, а 1 литр сметаны — 80 рублей. Из 10

литров молока получается 1 литр сметаны. Из 1 литра

молока можно сделать 100 миллилитров сметаны, которые

будут стоить 8 рублей. Соответственно, прибыль с 1 литра

молока — 3 рубля (8 ₽ − 5 ₽).

• Чтобы посчитать рентабельность ресурса «Молоко»,

делим прибыль на стоимость ресурса: 3 / 5 = 0,6, или 60%.

Пример

35.

• А другая компания производит мороженое. 1 килограмм мороженого стоит 200 рублей.Для его производства надо 20 литров молока по той же цене — 5 рублей за литр. Из 1

литра молока получится 50 граммов мороженого, которые будут стоить 10 рублей.

Прибыль с 1 литра молока — 5 рублей (10 ₽ − 5 ₽).

• Рентабельность ресурса «Молоко» при производстве мороженого: 5 / 5 = 1, или 100%.

• Вывод: отдача от ресурсов при производстве мороженого выше, чем при производстве

сметаны, — 100% > 60%.

• Коэффициент рентабельности может выражаться также в количестве затраченных

ресурсов, которые понадобились, чтобы получить фиксированную сумму прибыли.

Например, чтобы получить 1 рубль прибыли в случае со сметаной, надо потратить 330

миллилитров молока. А в случае с мороженым — 200 миллилитров.

Пример

36.

• К активам — рентабельность активов (ROA).• К выручке — рентабельность продаж (ROS).

• К основным средствам — рентабельность основных

средств (ROFA).

• К вложенным деньгам — рентабельность инвестиций

(ROI).

• К собственному капиталу — рентабельность

собственного капитала (ROE).

Виды показателей

рентабельности

37.

38.

Экономические показатели эффективностипроизводства

39.

Производи́тельность труда́ — этопоказатель, характеризующий

результативность труда.

Производительность труда измеряется

количеством продукции, выпущенной

работником за единицу времени.

Обратная величина — трудоёмкость —

измеряется количеством времени,

затрачиваемым на единицу продукции.

Производительность

труда

40.

• Фондоотдача – экономический показатель,используемый для вычисления эффективности

использования основных производственных фондов

компании или предприятия в определенной отрасли.

Значение отражает количество продукции,

выпускаемой на каждый затраченный рубль основных

фондов производства.

• Фондоотдача позволяет определить, верно ли на

предприятии организованы основные факторы

производства.

Фондоотдача

41.

• Себестоимость показывает общуюстоимость создания продукта или

предоставления услуги с учётом всех

затрат на материалы, труд и другие

ресурсы.

• Рассчитывать и контролировать

себестоимость необходимо для

эффективного управления бизнесом,

принятия обоснованных решений о

ценообразовании, улучшения

прибыльности и оптимизации затрат.

Себестоимость произведенной продукции

42.

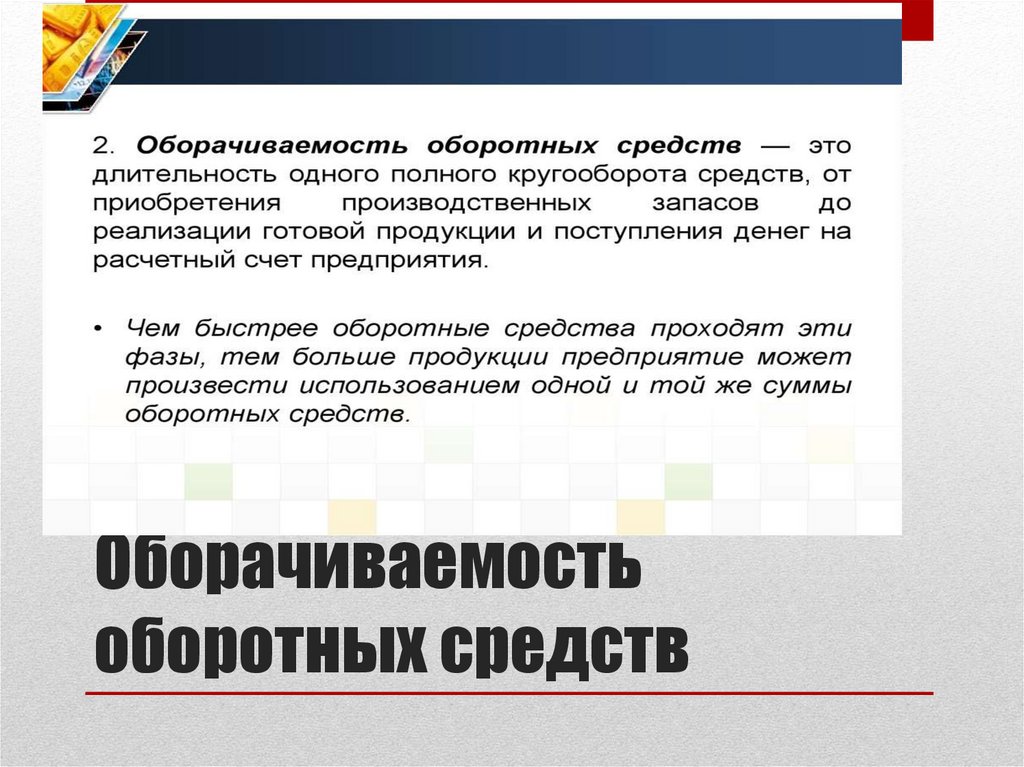

Оборачиваемостьоборотных средств

43.

Рентабельностьпроизводства

44.

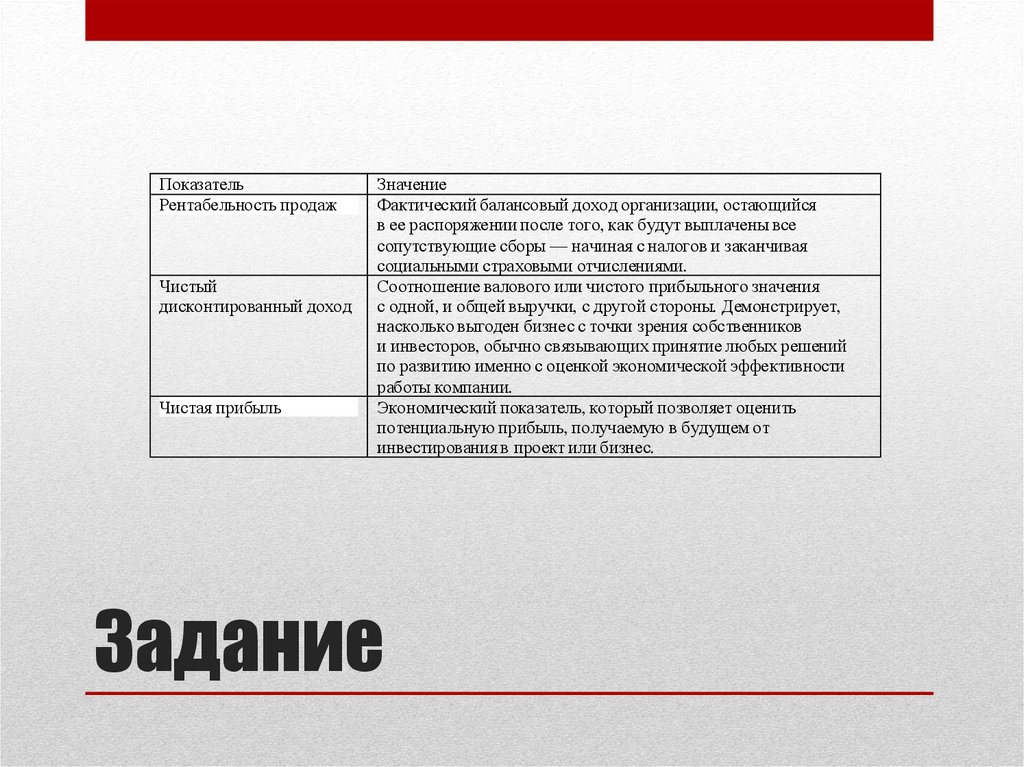

ПоказательРентабельность продаж

Чистый

дисконтированный доход

Чистая прибыль

Значение

Фактический балансовый доход организации, остающийся

в ее распоряжении после того, как будут выплачены все

сопутствующие сборы — начиная с налогов и заканчивая

социальными страховыми отчислениями.

Соотношение валового или чистого прибыльного значения

с одной, и общей выручки, с другой стороны. Демонстрирует,

насколько выгоден бизнес с точки зрения собственников

и инвесторов, обычно связывающих принятие любых решений

по развитию именно с оценкой экономической эффективности

работы компании.

Экономический показатель, который позволяет оценить

потенциальную прибыль, получаемую в будущем от

инвестирования в проект или бизнес.

Задание

45.

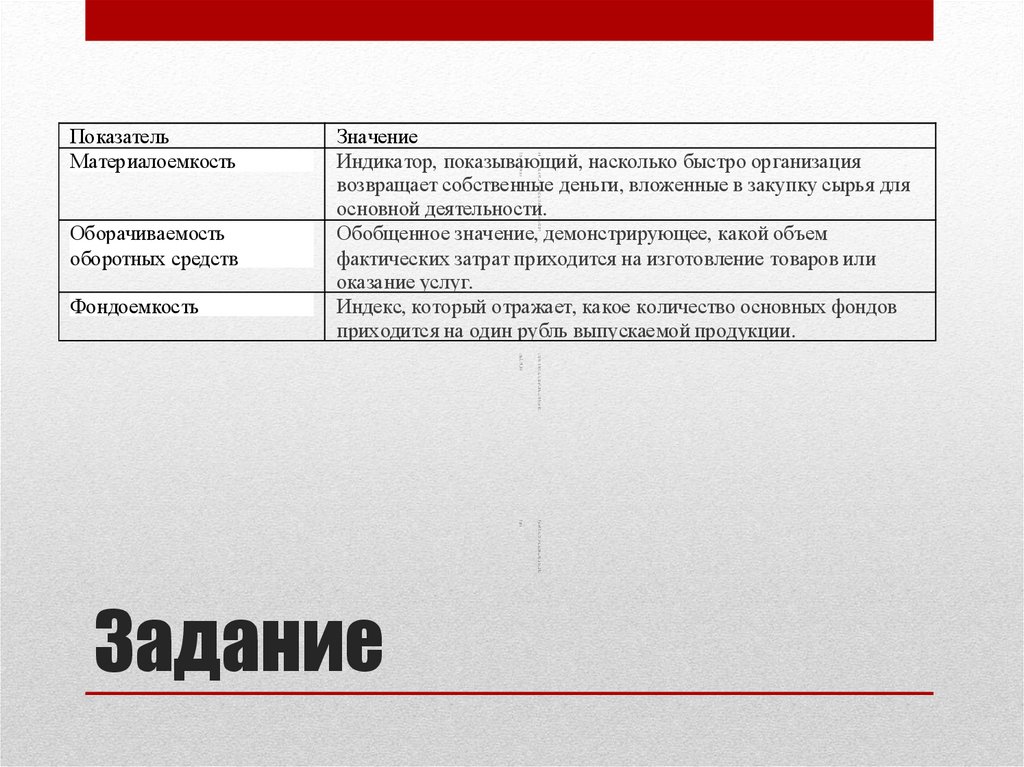

ПоказательМатериалоемкость

Оборачиваемость

оборотных средств

Фондоемкость

Значение

Индикатор, показывающий, насколько быстро организация

возвращает собственные деньги, вложенные в закупку сырья для

основной деятельности.

Обобщенное значение, демонстрирующее, какой объем

фактических затрат приходится на изготовление товаров или

оказание услуг.

Индекс, который отражает, какое количество основных фондов

приходится на один рубль выпускаемой продукции.

Задание

Пок

азат

ель

Знач

ение

Мат

ериа

лое

мко

сть

Инд

икат

ор,

пока

зыва

ющи

й,

наск

ольк

о

быст

ро

орга

низа

ция

возв

ращ

ает

собс

твен

ные

день

ги,

вло

жен

ные

в

заку

пку

сыр

ья

для

осно

вной

деят

ельн

ости

.

Обо

рачи

вае

мост

ь

обор

отны

х

сред

ств

Обо

бще

нное

знач

ение

,

дем

онст

риру

юще

е,

како

й

объе

м

факт

ичес

ких

затр

ат

прих

одит

ся

на

изго

товл

ение

това

ров

или

оказ

ание

у слу

г.

Фон

дое

мко

сть

Инд

екс,

кото

рый

отра

жае

т,

како

е

коли

чест

во

осно

вны

х

фон

дов

прих

одит

ся

на

один

ру бл

ь

вып

у ска

емо

й

прод

у кци

и.