finance

financeSimilar presentations:

Налоги. Классификация налогов

1. НАЛОГИ

*НАЛОГИ2.

НалогКлассификация налогов

Принципы налогообложения

Кривая Лаффера

Структура налоговой системы РФ

3.

Налог - это обязательныйсбор, взимаемый

государством с

хозяйствующих

субъектов (фирм,

организаций) и граждан

в порядке и на условиях,

установленных

законодательными

актами.

4.

НалогиПо способу

взимания

По характеру

По субъектам

налоговых

ставок

5.

По способу взиманияПрямые

При уплате прямых

налогов платит тот, чьи

действия или доходы

облагаются налогом.

Косвенные

При косвенном

налогообложении

плательщик налога и

лицо, реально

подвергшееся

налогообложению –

разные лица.

6.

По субъектамФизические лица

(отдельные

граждане)

Юридические

лица (фирмы,

организации)

Например:

подоходный налог,

налог на

имущество

Например: налог

на прибыль

7.

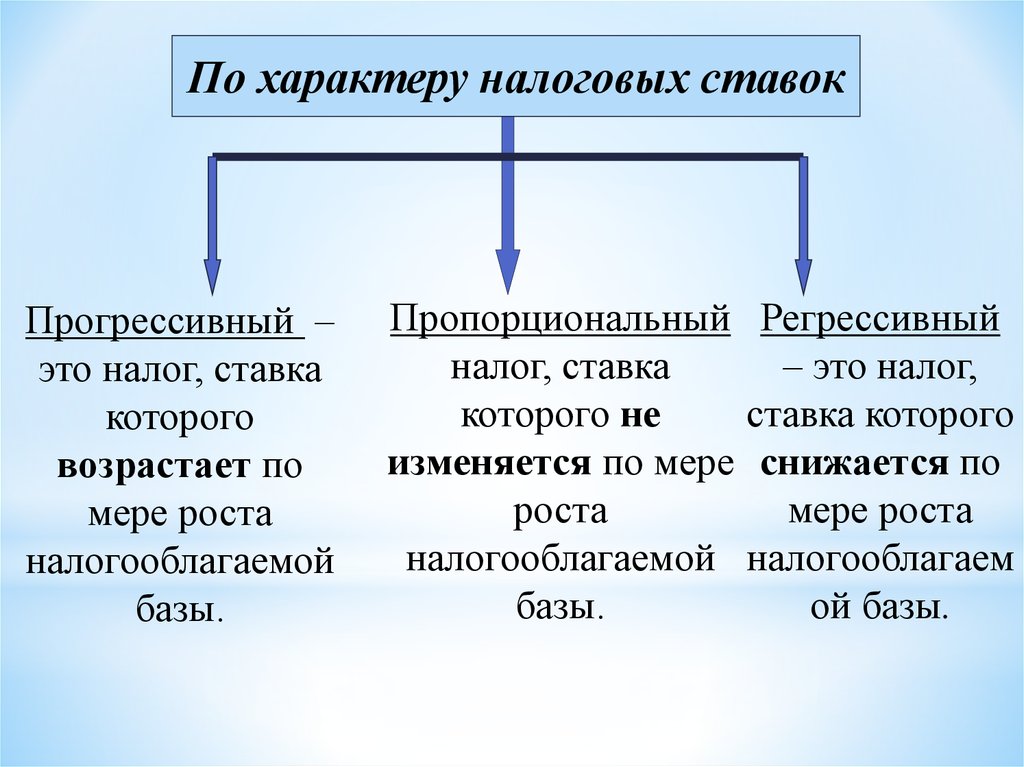

По характеру налоговых ставокПрогрессивный –

это налог, ставка

которого

возрастает по

мере роста

налогооблагаемой

базы.

Пропорциональный Регрессивный

налог, ставка

– это налог,

которого не

ставка которого

изменяется по мере снижается по

роста

мере роста

налогооблагаемой налогооблагаем

базы.

ой базы.

8. Принципы налогообложения

*Принципы налогообложения1.

2.

3.

4.

5.

Всеобщность. Охват налогами всех

экономических субъектов.

Равнонапряженность. Одинаковые для

всех требования к величине налогов.

Стабильность. Неизменность налоговых

ставок и видов налогов во времени.

Обязательность. Неизбежность выплаты

налога.

Социальная справедливость.

9. Кривая Лаффера

*Кривая ЛаффераНалого

вые

поступ

ления

Повышение налоговых

ставок

до

определенного момента

будет

вести

к

увеличению собранных

налогов.

Дальнейший

рост налогов подрывает

стимулы

к

производственной

деятельности.

М

0

А

100

Ставка налога, %

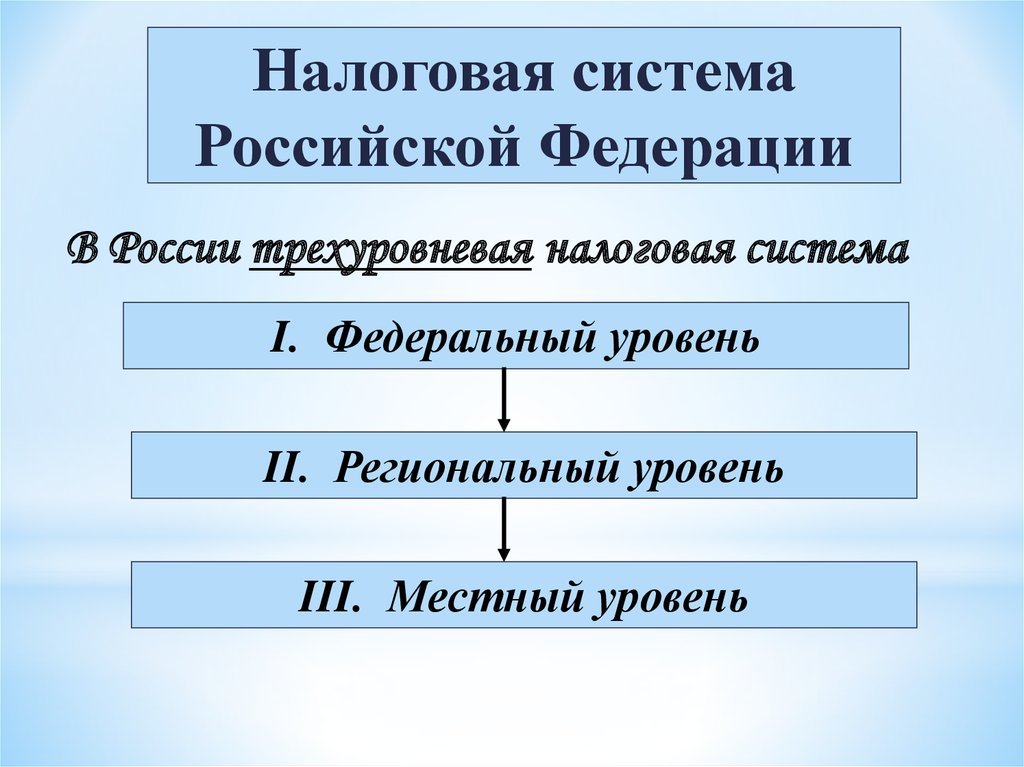

10. Налоговая система Российской Федерации

*Налоговая системаРоссийской Федерации

Вся совокупность налогов, сборов,

пошлин и других платежей, взимаемых в

установленном порядке государственными

органами с плательщиков — юридических и

физических лиц на территории страны

образует налоговую систему государства.

Её устанавливает Налоговый Кодекс РФ

№ 146-ФЗ от 31.07.98 г. (часть 1).

11.

Налоговая системаРоссийской Федерации

В России трехуровневая налоговая система

I. Федеральный уровень

II. Региональный уровень

III. Местный уровень

12. I. Федеральный уровень

*I. Федеральный уровеньНалоги уплачиваемые в государственный

бюджет:

Налог на добавленную стоимость (НДС);

Акцизный налог;

Налог на доходы физических лиц;

Налог на прибыль предприятий;

Налог на добычу полезных ископаемых;

Водный налог;

Государственная пошлина и т.д.

13.

II. Региональный уровеньНалоги уплачиваемые в бюджет

Субъектов Федерации:

Налог на имущество организаций;

Налог на игорный бизнес;

Транспортный налог.

14.

III. Местный уровеньНалоги уплачиваемые в местные

бюджеты (области, районы):

Земельный налог ;

Налог на имущество физических лиц.

15. Домашнее задание

*Домашнее заданиеПостройте

графики

прогрессивного, пропорционального

и регрессивного налогообложения,

если по оси абсцисс (ОХ) отложить

уровень дохода, а по оси ординат

(ОУ) – ставку налогообложения.