finance

finance law

lawSimilar presentations:

")

субъектов предпринимательской деятельности (тема № 4)")

Банкротство, санация и ликвидация предприятия. (Тема 5)

1.

Ярославский филиалАккредитованного образовательного частного учреждения

высшего образования

«Московский финансово-юридический университет МФЮА»

2.

«Банкротство, санация иликвидация предприятия»

3.

Федеральный закон от 26.10.2002 № 127-ФЗ«О несостоятельности (банкротстве)» (с изм. и доп.).

4. 1. Учебный вопрос

«Банкротство предприятия»5.

6.

Основные понятия:- несостоятельность (банкротство) (далее также - банкротство) - признанная арбитражным

судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным

обязательствам и (или) исполнить обязанность по уплате обязательных платежей;

- должник - гражданин, в том числе индивидуальный предприниматель, или юридическое лицо,

оказавшиеся неспособными удовлетворить требования кредиторов по денежным обязательствам и

(или) исполнить обязанность по уплате обязательных платежей в течение срока, установленного

настоящим Федеральным законом;

- денежное обязательство - обязанность должника уплатить кредитору определенную денежную

сумму по гражданско-правовой сделке и (или) иному предусмотренному Гражданским кодексом

Российской Федерации, бюджетным законодательством Российской Федерации основанию;

- обязательные платежи - налоги, сборы и иные обязательные взносы, уплачиваемые в бюджет

соответствующего уровня бюджетной системы Российской Федерации и (или) государственные

внебюджетные фонды в порядке и на условиях, которые определяются законодательством Российской

Федерации, в том числе штрафы, пени и иные санкции за неисполнение или ненадлежащее

исполнение обязанности по уплате налогов, сборов и иных обязательных взносов в бюджет

соответствующего уровня бюджетной системы Российской Федерации и (или) государственные

внебюджетные фонды, а также административные штрафы и установленные уголовным

законодательством штрафы;

- кредиторы - лица, имеющие по отношению к должнику права требования по денежным

обязательствам и иным обязательствам, об уплате обязательных платежей, о выплате выходных

пособий и об оплате труда лиц, работающих по трудовому договору;

- санация - меры, принимаемые собственником имущества должника - унитарного предприятия,

учредителями (участниками) должника, кредиторами должника и иными лицами в целях

предупреждения банкротства и восстановления платежеспособности должника, в том числе на любой

стадии рассмотрения дела о банкротстве;

7.

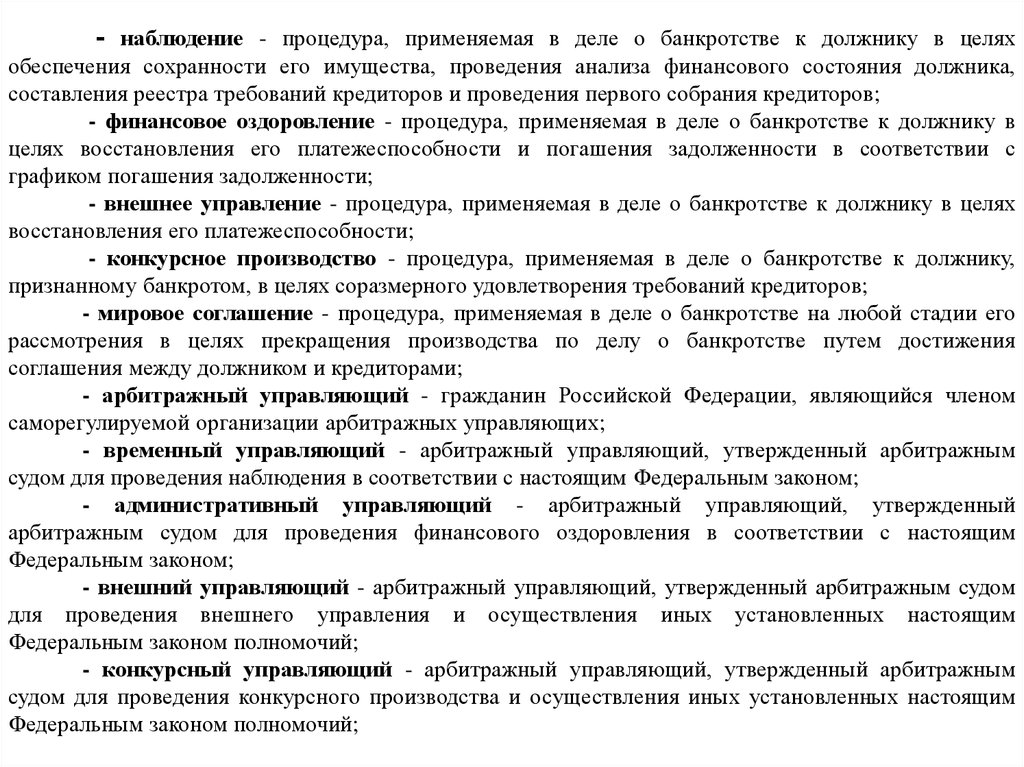

- наблюдение - процедура, применяемая в деле о банкротстве к должнику в целяхобеспечения сохранности его имущества, проведения анализа финансового состояния должника,

составления реестра требований кредиторов и проведения первого собрания кредиторов;

- финансовое оздоровление - процедура, применяемая в деле о банкротстве к должнику в

целях восстановления его платежеспособности и погашения задолженности в соответствии с

графиком погашения задолженности;

- внешнее управление - процедура, применяемая в деле о банкротстве к должнику в целях

восстановления его платежеспособности;

- конкурсное производство - процедура, применяемая в деле о банкротстве к должнику,

признанному банкротом, в целях соразмерного удовлетворения требований кредиторов;

- мировое соглашение - процедура, применяемая в деле о банкротстве на любой стадии его

рассмотрения в целях прекращения производства по делу о банкротстве путем достижения

соглашения между должником и кредиторами;

- арбитражный управляющий - гражданин Российской Федерации, являющийся членом

саморегулируемой организации арбитражных управляющих;

- временный управляющий - арбитражный управляющий, утвержденный арбитражным

судом для проведения наблюдения в соответствии с настоящим Федеральным законом;

- административный управляющий - арбитражный управляющий, утвержденный

арбитражным судом для проведения финансового оздоровления в соответствии с настоящим

Федеральным законом;

- внешний управляющий - арбитражный управляющий, утвержденный арбитражным судом

для проведения внешнего управления и осуществления иных установленных настоящим

Федеральным законом полномочий;

- конкурсный управляющий - арбитражный управляющий, утвержденный арбитражным

судом для проведения конкурсного производства и осуществления иных установленных настоящим

Федеральным законом полномочий;

8.

- мораторий - приостановление исполнения должником денежных обязательств иуплаты обязательных платежей;

- вред, причиненный имущественным правам кредиторов, - уменьшение стоимости

или размера имущества должника и (или) увеличение размера имущественных требований

к должнику, а также иные последствия совершенных должником сделок или юридически

значимых действий, приводящие к полной или частичной утрате возможности кредиторов

получить удовлетворение своих требований по обязательствам должника за счет его

имущества;

- недостаточность имущества - превышение размера денежных обязательств и

обязанностей по уплате обязательных платежей должника над стоимостью имущества

(активов) должника;

- неплатежеспособность - прекращение исполнения должником части денежных

обязательств или обязанностей по уплате обязательных платежей, вызванное

недостаточностью денежных средств. При этом недостаточность денежных средств

предполагается, если не доказано иное.

9.

10.

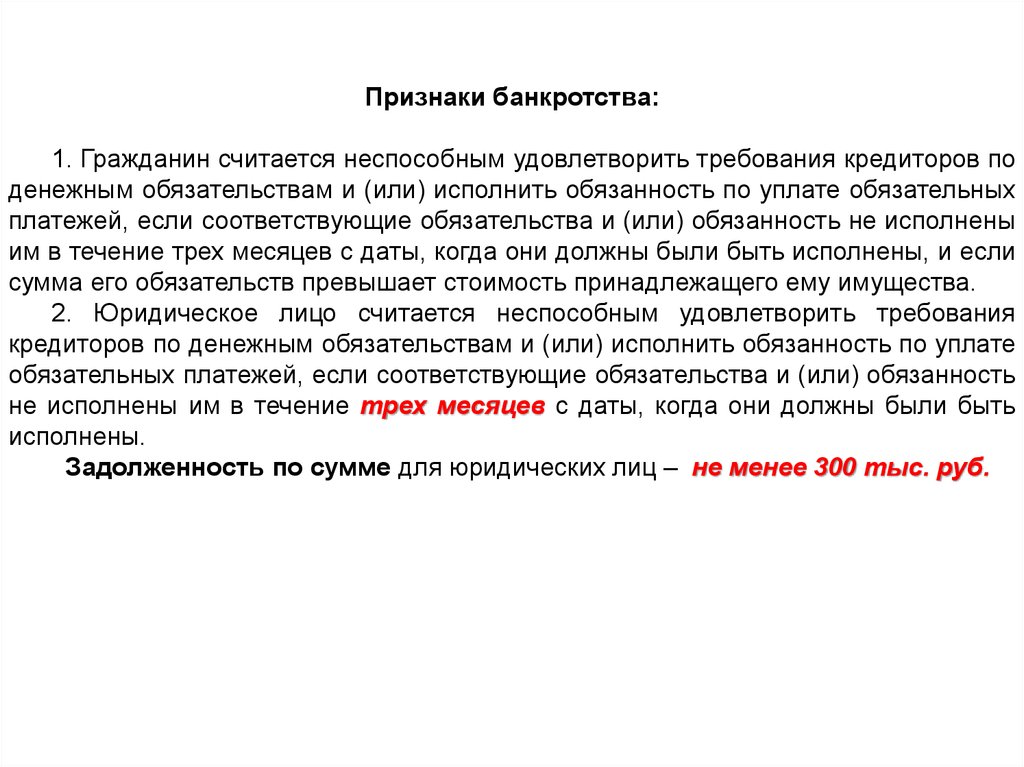

Признаки банкротства:1. Гражданин считается неспособным удовлетворить требования кредиторов по

денежным обязательствам и (или) исполнить обязанность по уплате обязательных

платежей, если соответствующие обязательства и (или) обязанность не исполнены

им в течение трех месяцев с даты, когда они должны были быть исполнены, и если

сумма его обязательств превышает стоимость принадлежащего ему имущества.

2. Юридическое лицо считается неспособным удовлетворить требования

кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате

обязательных платежей, если соответствующие обязательства и (или) обязанность

не исполнены им в течение трех месяцев с даты, когда они должны были быть

исполнены.

Задолженность по сумме для юридических лиц – не менее 300 тыс. руб.

11.

Что предшествует признанию банкротства:1. Исковое заявление о взыскании.

2. В суде должна быть доказана сумма задолженности.

3. Заключение о взыскании суммы задолженности.

4. Через 30 дней – признание банкротом.

Способы выхода из банкротства:

- перепрофилирование производства;

- закрытие нерентабельных производств;

- передача социальных объектов на баланс органов местного самоуправления;

- ликвидация дебиторской задолженности (то есть ее взыскание);

- реструктуризация предприятия;

- продажа части имущества должника;

- продажа предприятия (бизнеса) должника и другие.

На любой стадии банкротства возможно заключение мирового соглашения. Условия:

1. 100% погашения задолженности 1 и 2 очереди.

2. За мировое соглашение должен выступать залог кредитора.

3. Должно быть большинство голосов.

4. Согласование с собственником имущества.

5. Рассрочка платежей не более, чем 3 года (для бюджетных долгов не более 6 месяцев).

12.

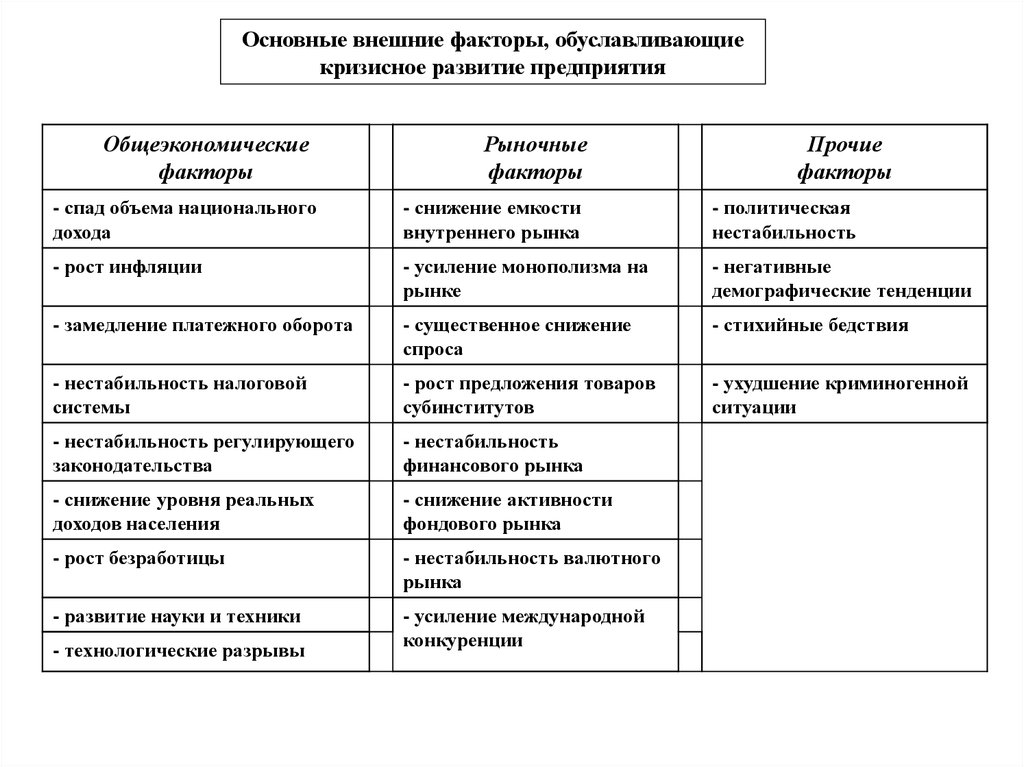

Основные внешние факторы, обуславливающиекризисное развитие предприятия

Общеэкономические

факторы

Рыночные

факторы

Прочие

факторы

- спад объема национального

дохода

- снижение емкости

внутреннего рынка

- политическая

нестабильность

- рост инфляции

- усиление монополизма на

рынке

- негативные

демографические тенденции

- замедление платежного оборота

- существенное снижение

спроса

- стихийные бедствия

- нестабильность налоговой

системы

- рост предложения товаров

субинститутов

- ухудшение криминогенной

ситуации

- нестабильность регулирующего

законодательства

- нестабильность

финансового рынка

- снижение уровня реальных

доходов населения

- снижение активности

фондового рынка

- рост безработицы

- нестабильность валютного

рынка

- развитие науки и техники

- усиление международной

конкуренции

- технологические разрывы

13.

Основные внутренние факторы, обуславливающиекризисное развитие предприятия

Производственные факторы

Инвестиционные

факторы

Финансовые

факторы

- неэффективный маркетинг

- неэффективный фондовый

портфель

- неэффективная финансовая

стратегия

- неэффективная структура

текущих затрат (высокая доля

постоянных издержек)

- высокая продолжительность

строительно-монтажных работ

- неэффективная структура

активов (низкая их ликвидность)

- низкий уровень использования

основных фондов

- существенный перерасход

инвестиционных ресурсов

- чрезмерная доля заемного

капитала

- высокий размер страховых и

сезонных запасов

- недостижение запланированных объемов прибыли по

реализованным проектам

- рост дебиторской задолженности

- недостаточно

диверсифицированный

ассортимент продукции

- неэффективный

инвестиционный менеджмент

- высокая стоимость капитала

- неэффективный

производственный менеджмент

- превышение допустимых

пределов финансовых рисков

- неэффективный финансовый

менеджмент

14.

Несостоятельностьсубъекта хозяйственной деятельности может быть:

1. “Несчастной”, не по собственной вине, а вследствие непредвиденных

обстоятельств (стихийные бедствия, военные действия, политическая

нестабильность общества, кризис в стране, общий спад производства,

банкротство должников и другие).

2. «Ложной» (корыстной) в результате умышленного сокрытия

собственного имущества с целью избежания уплаты долгов кредиторам.

3. «Неосторожной» вследствие неэффективной работы, осуществление

рискованных операций.

15.

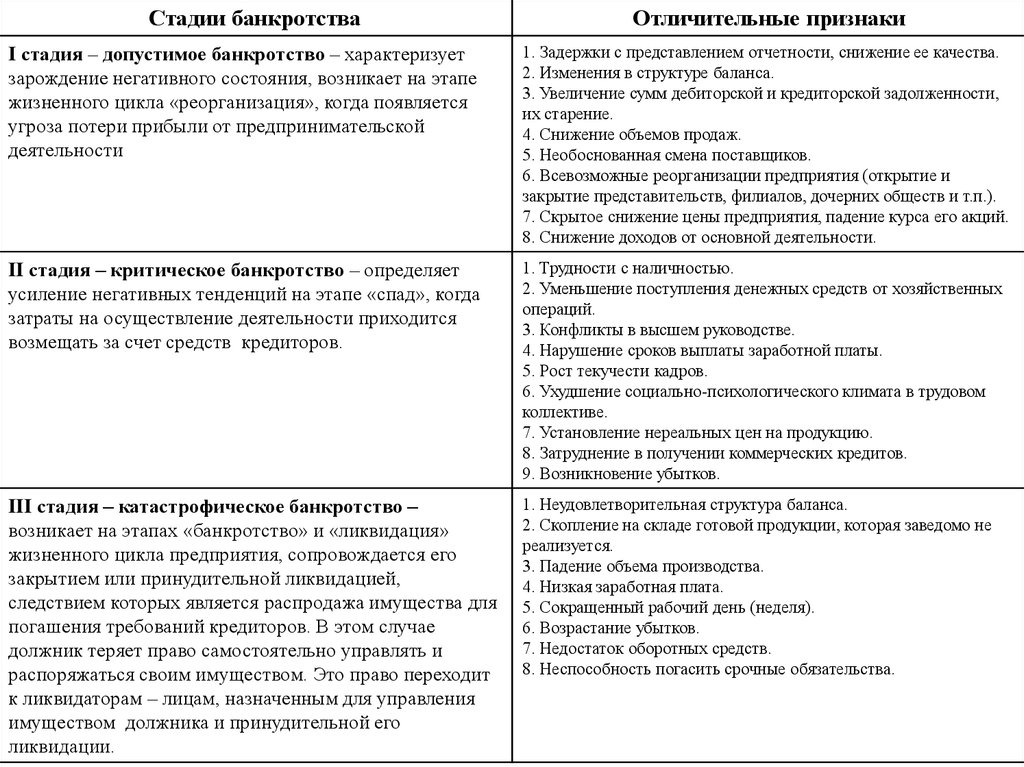

Стадии банкротстваОтличительные признаки

I стадия – допустимое банкротство – характеризует

зарождение негативного состояния, возникает на этапе

жизненного цикла «реорганизация», когда появляется

угроза потери прибыли от предпринимательской

деятельности

1. Задержки с представлением отчетности, снижение ее качества.

2. Изменения в структуре баланса.

3. Увеличение сумм дебиторской и кредиторской задолженности,

их старение.

4. Снижение объемов продаж.

5. Необоснованная смена поставщиков.

6. Всевозможные реорганизации предприятия (открытие и

закрытие представительств, филиалов, дочерних обществ и т.п.).

7. Скрытое снижение цены предприятия, падение курса его акций.

8. Снижение доходов от основной деятельности.

II стадия – критическое банкротство – определяет

усиление негативных тенденций на этапе «спад», когда

затраты на осуществление деятельности приходится

возмещать за счет средств кредиторов.

1. Трудности с наличностью.

2. Уменьшение поступления денежных средств от хозяйственных

операций.

3. Конфликты в высшем руководстве.

4. Нарушение сроков выплаты заработной платы.

5. Рост текучести кадров.

6. Ухудшение социально-психологического климата в трудовом

коллективе.

7. Установление нереальных цен на продукцию.

8. Затруднение в получении коммерческих кредитов.

9. Возникновение убытков.

III стадия – катастрофическое банкротство –

возникает на этапах «банкротство» и «ликвидация»

жизненного цикла предприятия, сопровождается его

закрытием или принудительной ликвидацией,

следствием которых является распродажа имущества для

погашения требований кредиторов. В этом случае

должник теряет право самостоятельно управлять и

распоряжаться своим имуществом. Это право переходит

к ликвидаторам – лицам, назначенным для управления

имуществом должника и принудительной его

ликвидации.

1. Неудовлетворительная структура баланса.

2. Скопление на складе готовой продукции, которая заведомо не

реализуется.

3. Падение объема производства.

4. Низкая заработная плата.

5. Сокращенный рабочий день (неделя).

6. Возрастание убытков.

7. Недостаток оборотных средств.

8. Неспособность погасить срочные обязательства.

16.

17.

18.

19. 2. Учебный вопрос

«Предупреждение банкротствапредприятия»

20.

Тактика и стратегия предприятияЗащитная

Наступательная

Сокращение

расходов

Активный

маркетинг,

высокие цены

Сокращение

производства

и сбыта

Совершенствование

управления

Закрытие

подразделений

Использование

резервов

Сокращение

персонала

Модернизация

21.

Мероприятия по выходу из кризисаОперативные

Устранение убытков

Выявление резервов

Привлечение

специалистов

Стратегические

Анализ и оценка

состояния предприятия и

его потенциала

Кадровые изменения

Производственные

программы выхода из

кризиса

Отсрочка платежей

Повышение доходов

Кредиты

Инновации

Укрепление

дисциплины

22. 3. Учебный вопрос

«Ликвидация предприятия»23. Юридические основания для ликвидации: В добровольном порядке юридическое лицо ликвидируется по решению его участников либо

органа юридического лица, уполномоченного на то учредительнымидокументами, в связи истечением срока, на который было создано юридическое лицо, и

достижением цели, ради которой оно было создано.

Кроме того, юридическое лицо может объявить о своем банкротстве и добровольной

ликвидации.

В принудительном порядке юридическое лицо ликвидируется по решению суда

в случаях:

1) грубого нарушения закона при создании (нарушение носит неустранимый характер);

2) осуществлений деятельности без надлежащего разрешения (лицензии) либо

деятельности, запрещенной законом;

3) иных неоднократных или грубых нарушениях закона или иных правовых актов;

4) систематического осуществления общественной или религиозной организацией

(объединением), благотворительным или иным фондом деятельности, противоречащей его

уставным целям;

5) признания судом юридического лица банкротом.

24.

Требование о ликвидации юридического лица по перечисленным основаниям может бытьпредъявлено в суд государственным органом или органом местного самоуправления, которому

законом предоставлено право на предъявление подобного требования.

В случае признания судом недействительной регистрации юридического лица ликвидация

данного лица осуществляется по решению его участников или органа, уполномоченного на то

учредительными документами. Подобная ликвидация не является добровольной.

Для каждой формы организации установлены общие и индивидуальные основания для

принудительной ликвидации юридического лица.

Общий порядок ликвидации юридического лица установлен ст. 63 ГК РФ.

Участники предприятия или орган, принявшие решение о его ликвидации, уведомляют регистрирующий

орган о формировании ликвидационной комиссии. Кроме того, они обязаны уведомить регистрирующий орган о

составлении промежуточного ликвидационного баланса по формам, утвержденным постановлением Правительства

РФ от 19.06.2002 № 439:

- № Р16001 «Заявление о государственной регистрации юридического лица в связи с его ликвидацией»;

- № Р15001 «Уведомление о принятии решения о ликвидации юридического лица»;

- № Р15002 «Уведомление о формировании ликвидационной комиссии юридического лица, назначении

ликвидатора»;

-№ Р15003 «Уведомление о составлении промежуточного ликвидационного баланса юридического лица».

Операции по ликвидации должны быть отражены в учете организации, т.к. п. 3 ст. 8 Федерального закона

«О бухгалтерском учете в Российской Федерации» 2011 г. № 402-ФЗ определено, что бухгалтерский учет ведется

непрерывно с момента регистрации юридического лица до реорганизации или ликвидации в порядке, установленном

законодательством РФ.

Пунктом 1.5 Методических указаний по инвентаризации имущества и финансовых обязательств,

утвержденных приказом Минфина России 1995 г. № 49, установлено, что при ликвидации организации перед

составлением ликвидационного баланса должна быть произведена обязательная инвентаризация имущества

предприятия и его финансовых обязательств.

25.

Основные цели инвентаризации - выявление фактического наличия имущества, сопоставлениефактического наличия имущества с данными бухгалтерского учета, проверка полноты отражения в учете

обязательств. Инвентаризации подлежит все имущество предприятия, независимо от его местонахождения, все виды

финансовых обязательств, производственные запасы и другие виды имущества, не принадлежащие предприятию, но

числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для

переработки), а также имущество, не учтенное по каким-либо причинам. Инвентаризация имущества производится

по его местонахождению и по материально ответственному лицу. По имуществу, при инвентаризации которого

выявлены отклонения от учетных данных, составляются сличительные ведомости. В них отражаются результаты

инвентаризации, то есть расхождения между показателями бухгалтерского учета и данными инвентаризационных

описей. Суммы излишков и недостач товарно-материальных ценностей указываются в сличительных ведомостях в

соответствии с их оценкой в бухгалтерском учете. Для оформления результатов инвентаризации могут применяться

единые регистры, в которых объединены показатели инвентаризационных описей и сличительных ведомостей. На

ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном

хранении, арендованные, полученные для переработки), составляются отдельные сличительные ведомости.

Выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского

учета регулируются в следующем порядке:

• основные средства, материальные ценности, денежные средства и другое имущество, оказавшиеся в излишке,

подлежат оприходованию и зачислению на финансовые результаты с последующим установлением причин

возникновения излишка и виновных лиц;

• убыль ценностей в пределах норм, утвержденных в установленном законодательством порядке, списывается по

распоряжению руководителя организации на издержки производства и обращения. При отсутствии норм убыль

рассматривается как недостача сверх норм;

• недостачи материальных ценностей, денежных средств и другого имущества, а также порча сверх норм

естественной убыли относятся на виновных лиц. Если виновники не установлены или во взыскании с виновных лиц

отказано судом, убытки от недостач и порчи списываются на издержки производства и обращения у коммерческой

организации или на уменьшение финансирования (фондов) у бюджетной организации.

Действия и результаты инвентаризации оформляются в соответствии с унифицированными формами и

отражаются в бухгалтерском учете предприятия.

26.

Учет операций по ликвидации предприятия включает несколько взаимосвязанных этапов:1) отражение в бухгалтерском учете хозяйственных операций, осуществленных предприятием с

момента принятия решения о ликвидации до составления промежуточного ликвидационного баланса;

2) составление промежуточного ликвидационного баланса;

3) отражение операций по удовлетворению требований кредиторов;

4) составление ликвидационного баланса.

На первом этапе осуществляется бухгалтерский учет хозяйственных операций, практически не

имеющих отличий от операций, которые осуществлялись предприятием до принятия решения о

ликвидации. Началом этого этапа в соответствии с Гражданским кодексом РФ является принятие

участниками решения о ликвидации общества.

Таков общий порядок осуществления ликвидации юридического лица.

<Информация> ФНС России <О предоставлении документов при ликвидации юридического

лица>

ФНС России разъясняет, что ликвидационный баланс может быть представлен по форме

бухгалтерского баланса

Ликвидационный баланс утверждается участниками (учредителями) юридического лица или

органом, принявшими решение о ликвидации юридического лица после расчетов с

кредиторами.

ФНС России напоминает, что полный список документов для государственной регистрации в

связи с ликвидацией юридического лица содержится в статье 21 Федерального закона от

08.08.2001 N 129-ФЗ "О государственной регистрации юридических лиц и индивидуальных

предпринимателей", пункт 1.

27.

28. Сообщение о следующем занятии

ЗАЩИТА КУРСОВОЙ РАБОТЫ +ЭКЗАМЕН!!!!!

Повторить изученный материал!

Спасибо за внимание и труд!

До свидания!