economics

economicsSimilar presentations:

")

Теоретические основы экономического анализа аптечной организации

1.

Экономикаорганизации

2.

Лекция 1.Теоретические основы

экономического анализа

аптечной организации

3.

1. Экономика.4.

Экономика – это…• само хозяйство в широком смысле этого слова, т.е.

совокупность всех средств, предметов, вещей

материального и духовного мира, используемых

людьми в целях обеспечения условий жизни,

удовлетворения потребностей

• совокупность отношений между людьми в сфере

производства, распределения, обмена и потребления

товаров и услуг

• наука, совокупность знаний о хозяйстве и связанной с

ним деятельности людей, об использовании

разнообразных ресурсов в целях обеспечения

жизненных потребностей людей и общества

5.

Область исследования экономики• Потребность необходимость (нужда) в

чем-либо, требующая

удовлетворения и

принявшая форму

конкретной необходимости

в определенных благах,

товарах, услугах в

соответствии с уровнем

развития общества и

личности индивида.

• Материальные

потребности необходимость в какомлибо товаре или услуге,

которые приносят

потребителю удовольствие

или удовлетворение

Экономические ресурсы:

• труд (осознанная деятельность людей,

направленная на создание

необходимого им или другим людям

продукта)

• Земля (природные ресурсы,

вовлекаемые людьми в хозяйственный

оборот в виде земли, воды, воздуха,

полезных ископаемых, растительного и

животного мира, природных

энергетических источников)

• капитал (предназначенные для

экономической деятельности

материальные и денежные ресурсы, т.е.

средства производства, используемые в

хозяйственной деятельности и

денежные средства, с помощью которых

привлекаются материальновещественные и трудовые ресурсы)

Предметом экономической теории является

анализ эффективности использования ограниченных ресурсов для достижения

максимального удовлетворения материальных потребностей человека

6.

2. Характеристика сферытоварного обращения.

Виды торговли

7.

Движение материальных ресурсовСфера

товарного

производства

Сфера

товарного

обращения

Сфера

потребления

товаров и услуг

8.

ТорговляОсновные виды торговой деятельности

Оптовая

Мелко

оптовая

Розничная

Мелко

розничная

9.

В соответствии с ГОСТом 51303-99«Торговля. Термины и определения»

Оптовая торговля — это торговля

товарами с последующей их

перепродажей или профессиональным

использованием.

Мелкооптовая торговля - это

продажа товаров мелкими партиями

различным организациям.

10.

Розничная торговля — это торговлятоварами и оказание услуг покупателям

для личного, семейного, домашнего

использования, не связанного с

предпринимательской деятельностью.

Мелкорозничная торговля —

продажа товаров несложного

(ограниченного) ассортимента через

стационарную или передвижную

мелкорозничную торговую сеть.

11.

3. ФАРМАЦЕВТИЧЕСКАЯЭКОНОМИКА

12.

Фармацевтическая экономика - совокупностьинститутов, предприятий и организаций, занятых

производством, распределением и обменом

лекарственных средств, изделий медицинского

назначения и услуг, необходимых для

поддержания индивидуального и общественного

здоровья.

Областью исследований фармацевтической

экономики являются проблемы эффективного

управления и использования ограниченных

ресурсов лекарственных средств и других

товаров аптечного ассортимента с целью

достижения максимального удовлетворения

потребностей населения и институциональных

потребителей.

13.

Общие принципыфармацевтической экономики

• учет действия объективных

экономических законов;

• ограниченность ресурсов и

безграничность потребностей;

• социальная значимость.

14.

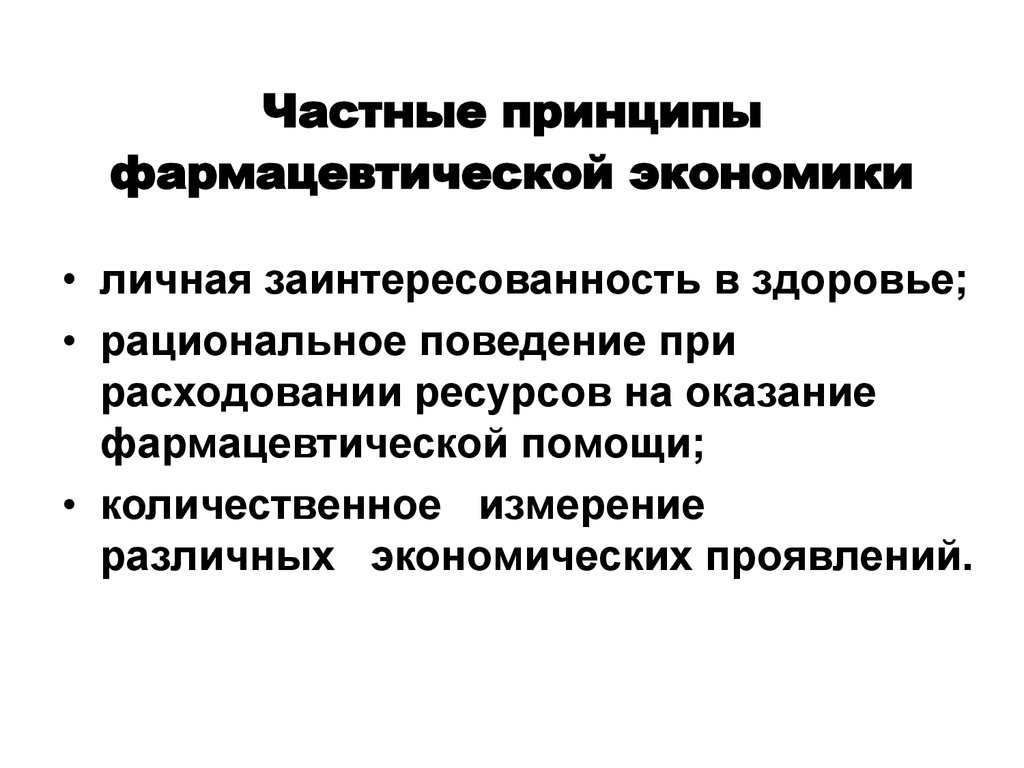

Частные принципыфармацевтической экономики

• личная заинтересованность в здоровье;

• рациональное поведение при

расходовании ресурсов на оказание

фармацевтической помощи;

• количественное измерение

различных экономических проявлений.

15.

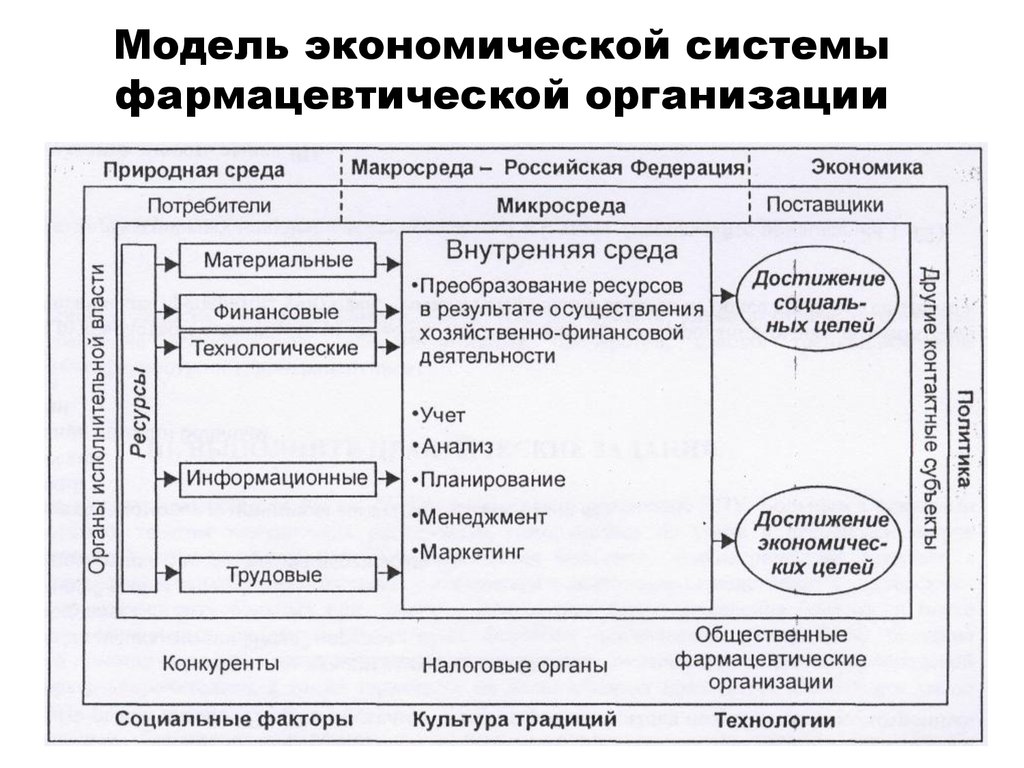

Модель экономической системыфармацевтической организации

16.

Механизмывзаимодействия на

фармацевтическом рынке

17.

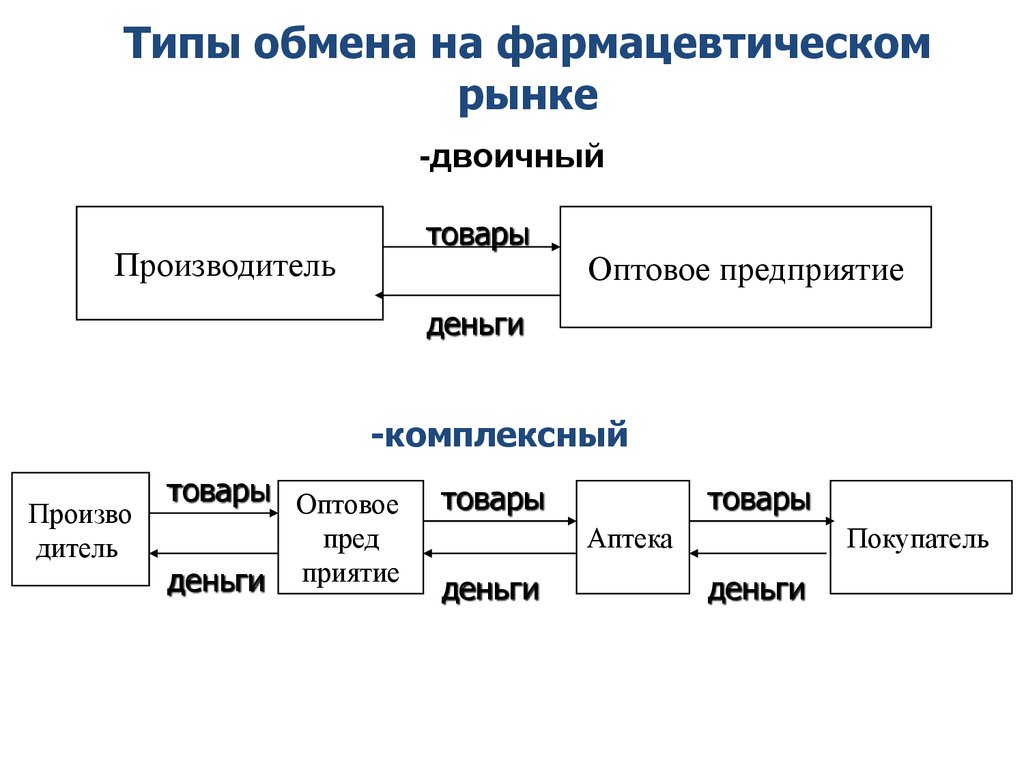

Типы обмена на фармацевтическомрынке

-двоичный

товары

Производитель

Оптовое предприятие

деньги

-комплексный

Произво

дитель

товары Оптовое

деньги

пред

приятие

товары

товары

Аптека

деньги

Покупатель

деньги

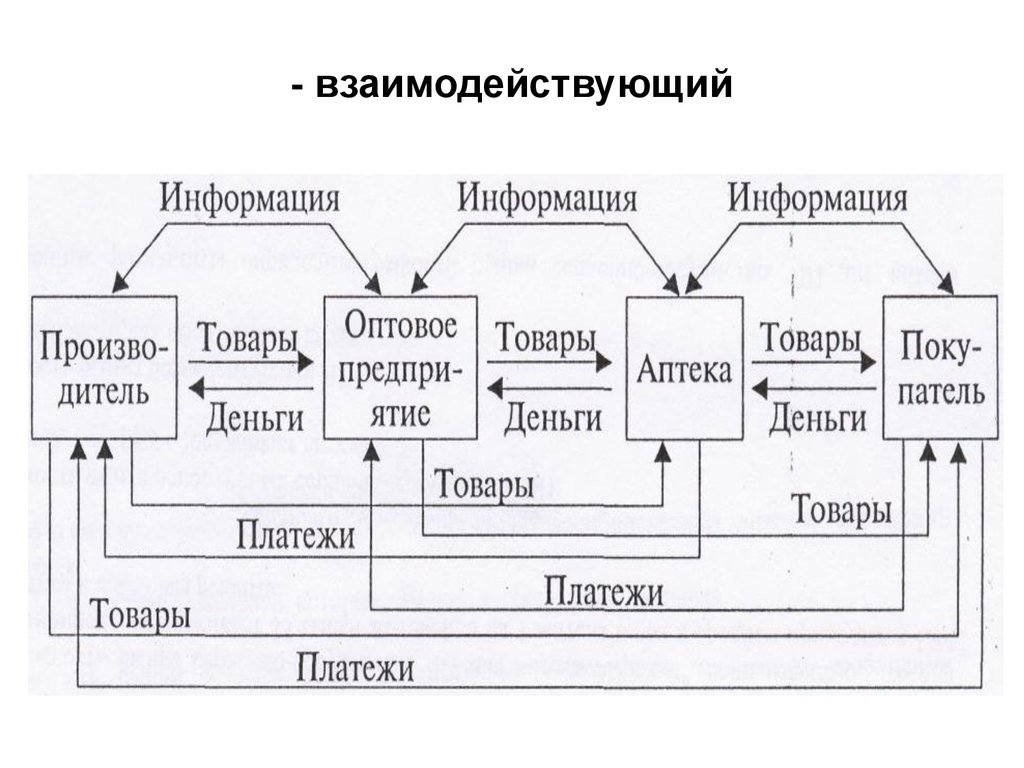

18.

- взаимодействующий19.

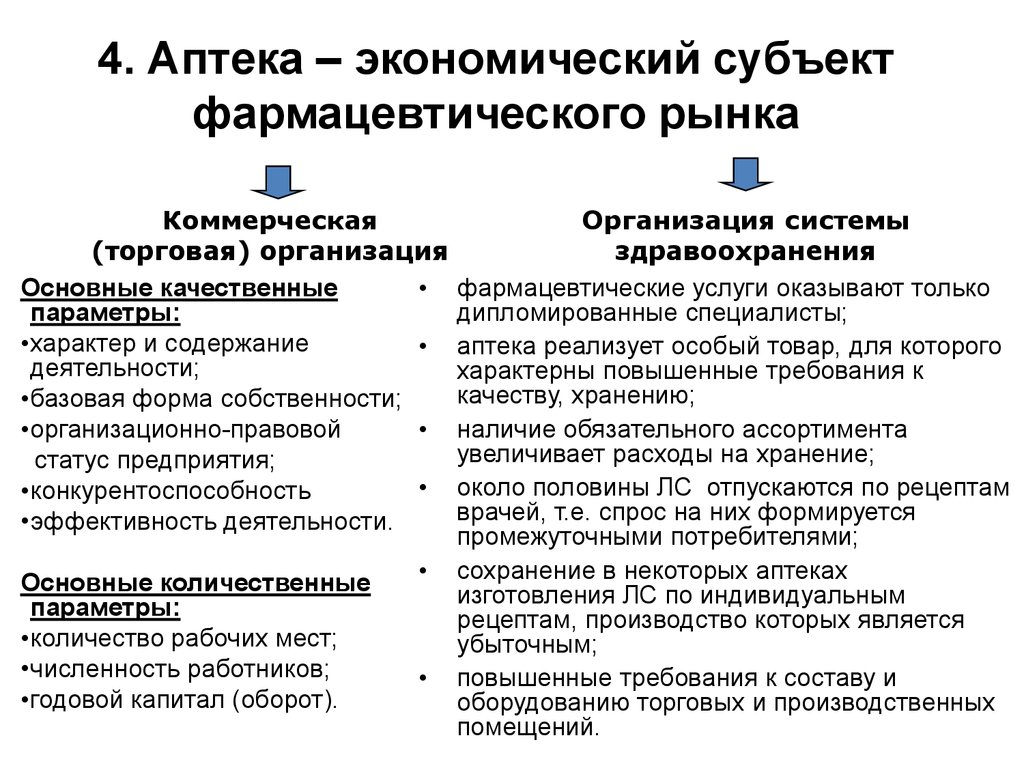

4. Аптека – экономический субъектфармацевтического рынка

Коммерческая

Организация системы

(торговая) организация

здравоохранения

Основные качественные

• фармацевтические услуги оказывают только

параметры:

дипломированные специалисты;

•характер и содержание

• аптека реализует особый товар, для которого

деятельности;

характерны повышенные требования к

качеству, хранению;

•базовая форма собственности;

•организационно-правовой

• наличие обязательного ассортимента

увеличивает расходы на хранение;

статус предприятия;

• около половины ЛС отпускаются по рецептам

•конкурентоспособность

врачей, т.е. спрос на них формируется

•эффективность деятельности.

промежуточными потребителями;

• сохранение в некоторых аптеках

Основные количественные

изготовления ЛС по индивидуальным

параметры:

рецептам, производство которых является

•количество рабочих мест;

убыточным;

•численность работников;

• повышенные требования к составу и

•годовой капитал (оборот).

оборудованию торговых и производственных

помещений.

20.

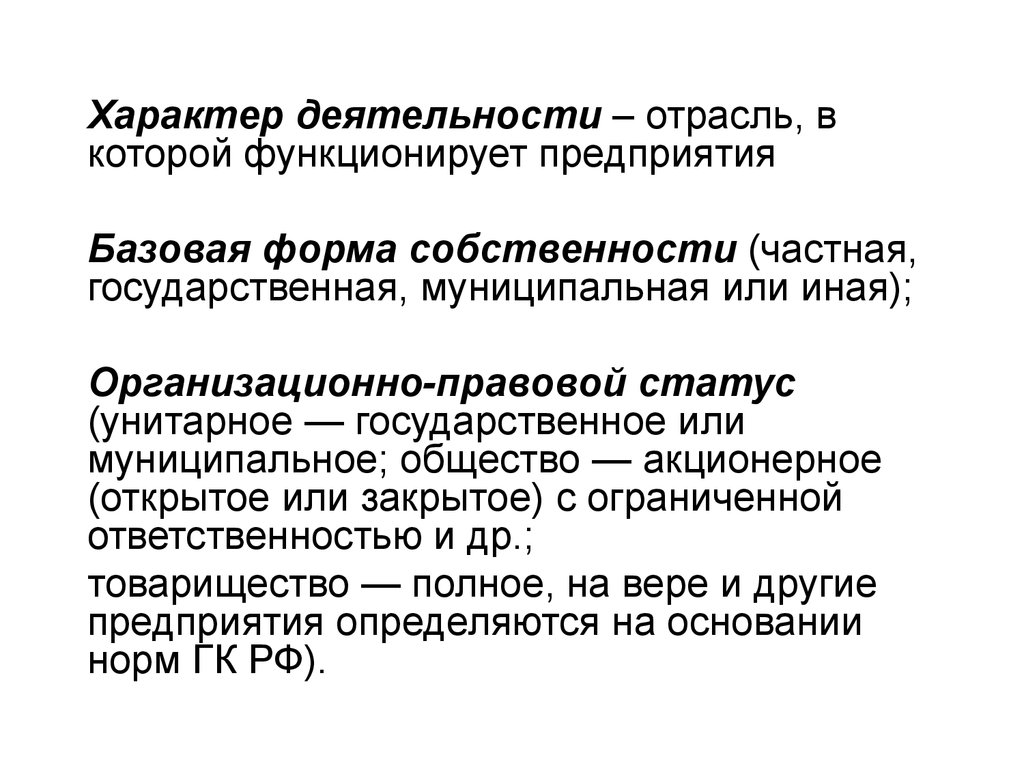

Характер деятельности – отрасль, вкоторой функционирует предприятия

Базовая форма собственности (частная,

государственная, муниципальная или иная);

Организационно-правовой статус

(унитарное — государственное или

муниципальное; общество — акционерное

(открытое или закрытое) с ограниченной

ответственностью и др.;

товарищество — полное, на вере и другие

предприятия определяются на основании

норм ГК РФ).

21.

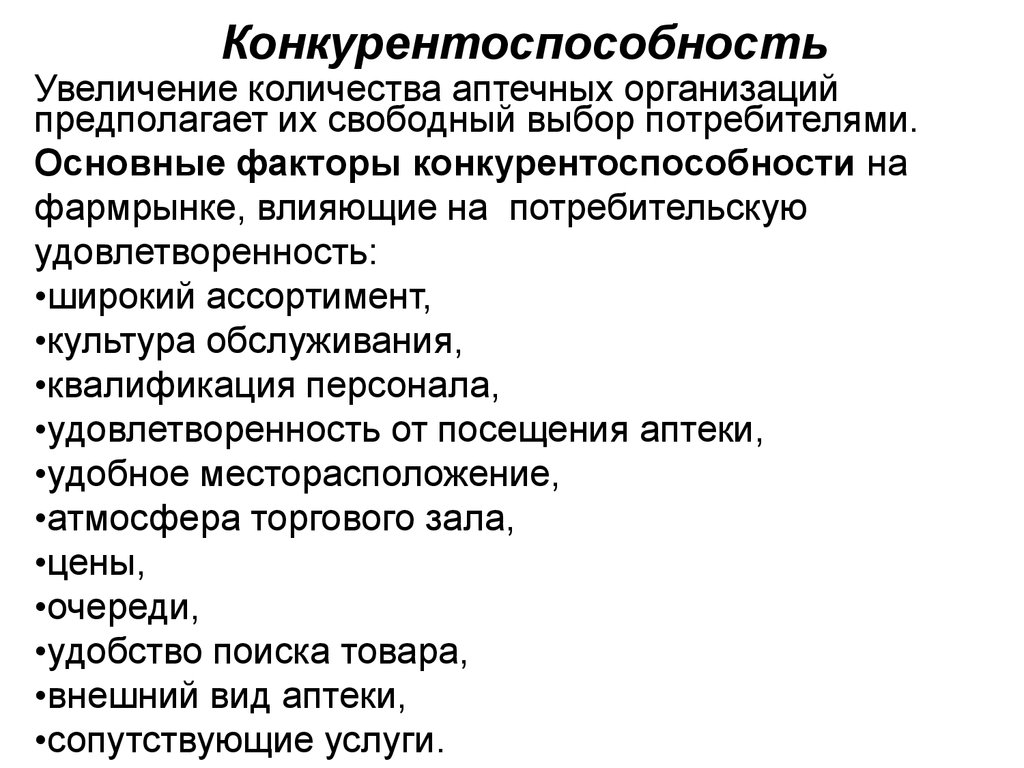

КонкурентоспособностьУвеличение количества аптечных организаций

предполагает их свободный выбор потребителями.

Основные факторы конкурентоспособности на

фармрынке, влияющие на потребительскую

удовлетворенность:

•широкий ассортимент,

•культура обслуживания,

•квалификация персонала,

•удовлетворенность от посещения аптеки,

•удобное месторасположение,

•атмосфера торгового зала,

•цены,

•очереди,

•удобство поиска товара,

•внешний вид аптеки,

•сопутствующие услуги.

22.

Эффективность деятельности:1) показатели эффективности хозяйственной

деятельности предприятия (рентабельность, уровень

издержек обращения, товарооборачиваемость и др.);

2) показатели оценки финансового положения

предприятия, которые характеризуют структуру его капитала,

зависимость от привлеченных источников, эффективность

использования собственных и заемных источников, уровень

платежеспособности предприятия и др.;

3) показатели конкурентоспособности предприятия,

которые могут включать самые разные критерии (доля

предприятия на рынке, качество товара, деловая репутация

предприятия и др.).

23.

Количественные параметры характеризуютэкономический потенциал (количество рабочих

мест, фактическая численность работников,

объем реализации, величина капитала и др.);

различные стороны хозяйственной

деятельности предприятия (размер прибыли

или убытка, объем доходов и затрат, расходы по

заработной плате и др.).

24.

По форме выражения выделяют показатели абсолютные иотносительные.

Абсолютные показатели выражают размеры, объемы и т.п. Это

всегда именованные величины, имеющие определенную

размерность, единицы измерения. В зависимости от

применяемых измерителей абсолютные показатели могут быть:

• натуральные (например, количество упаковок, число

рецептов, размер помещений и т.д.);

• условно-натуральные (например, мощность

аквадистиллятора, объем холодильной камеры и др.);

• трудовые (штатная численность, продолжительность рабочего

дня);

• денежные (универсальный показатель, обязательно

используемый в бухгалтерском учете).

25.

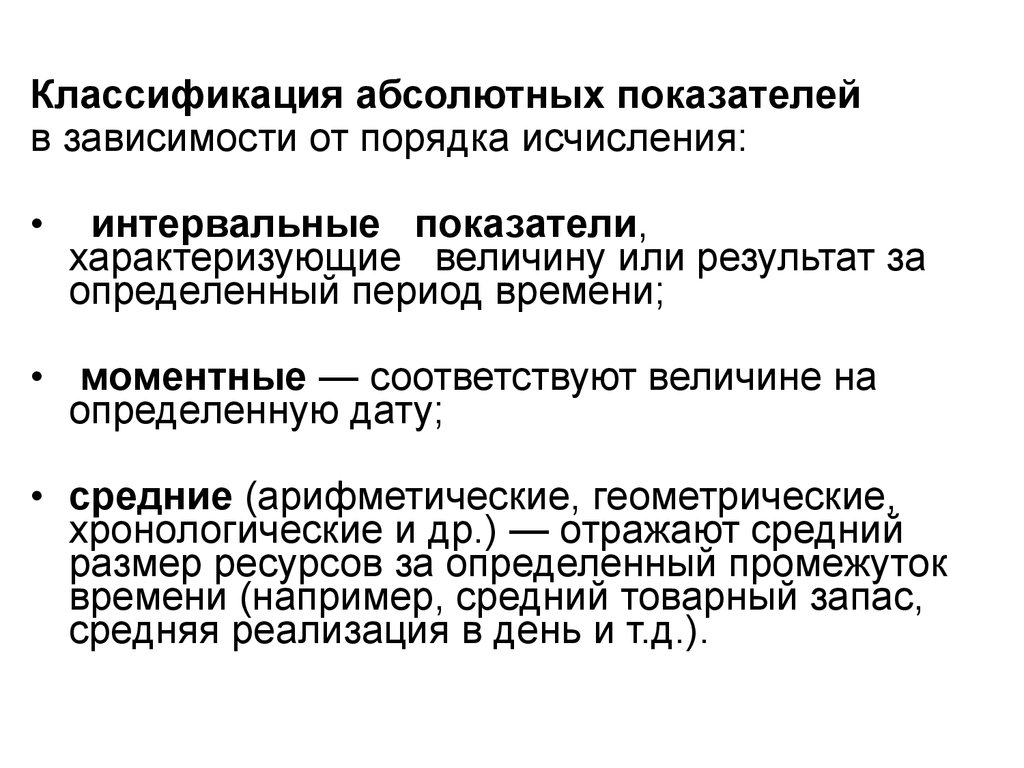

Классификация абсолютных показателейв зависимости от порядка исчисления:

интервальные показатели,

характеризующие величину или результат за

определенный период времени;

• моментные — соответствуют величине на

определенную дату;

• средние (арифметические, геометрические,

хронологические и др.) — отражают средний

размер ресурсов за определенный промежуток

времени (например, средний товарный запас,

средняя реализация в день и т.д.).

26.

Относительные показатели отражаютсоотношение между двумя величинами и

получаются как частное от деления одной из

них (сравниваемого показателя) на другую

(базу сравнения).

Относительные показатели выражаются:

коэффициент = сравниваемый показатель

база сравнения

процент = сравниваемый показатель х 100%

база сравнения

27.

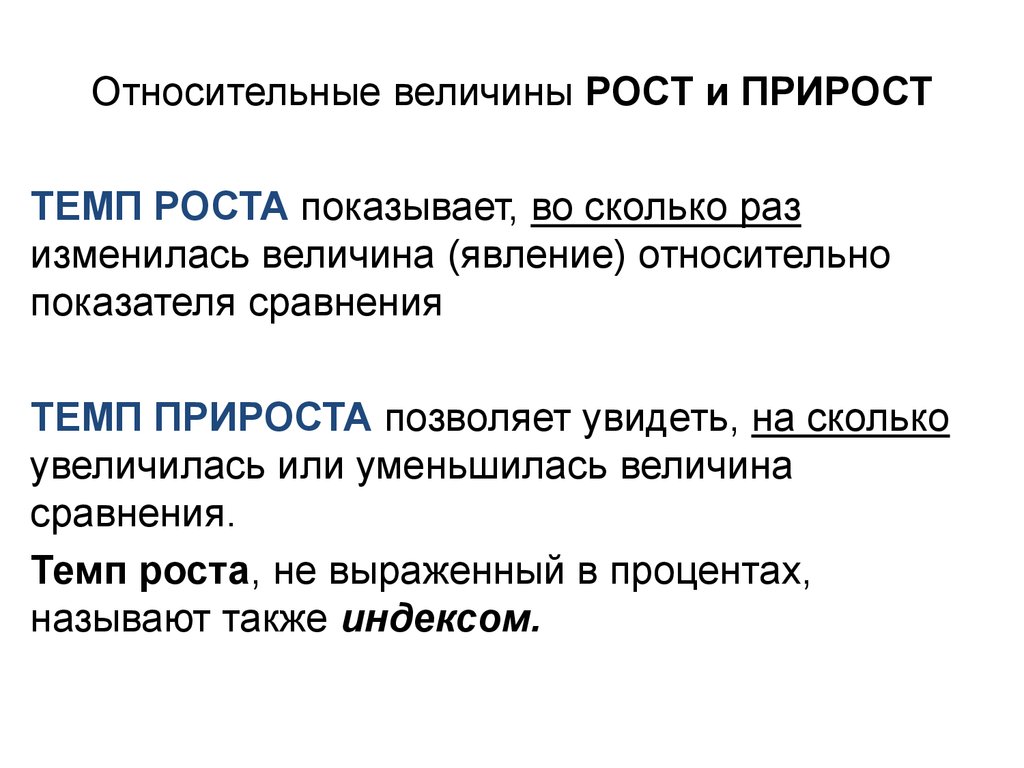

Относительные величины РОСТ и ПРИРОСТТЕМП РОСТА показывает, во сколько раз

изменилась величина (явление) относительно

показателя сравнения

ТЕМП ПРИРОСТА позволяет увидеть, на сколько

увеличилась или уменьшилась величина

сравнения.

Темп роста, не выраженный в процентах,

называют также индексом.

28.

Классификация относительных величинОтносительные величины

Динамика

(характеризует изменение

явления)

Базисные

имеют

постоянную

базу сравнения

Цепные

база сравнения величина

предыдущего

периода

Структуры

(характеризуют состав

изучаемого объекта

совокупности):

величина части

----------------------х 100 %

величина целого

29.

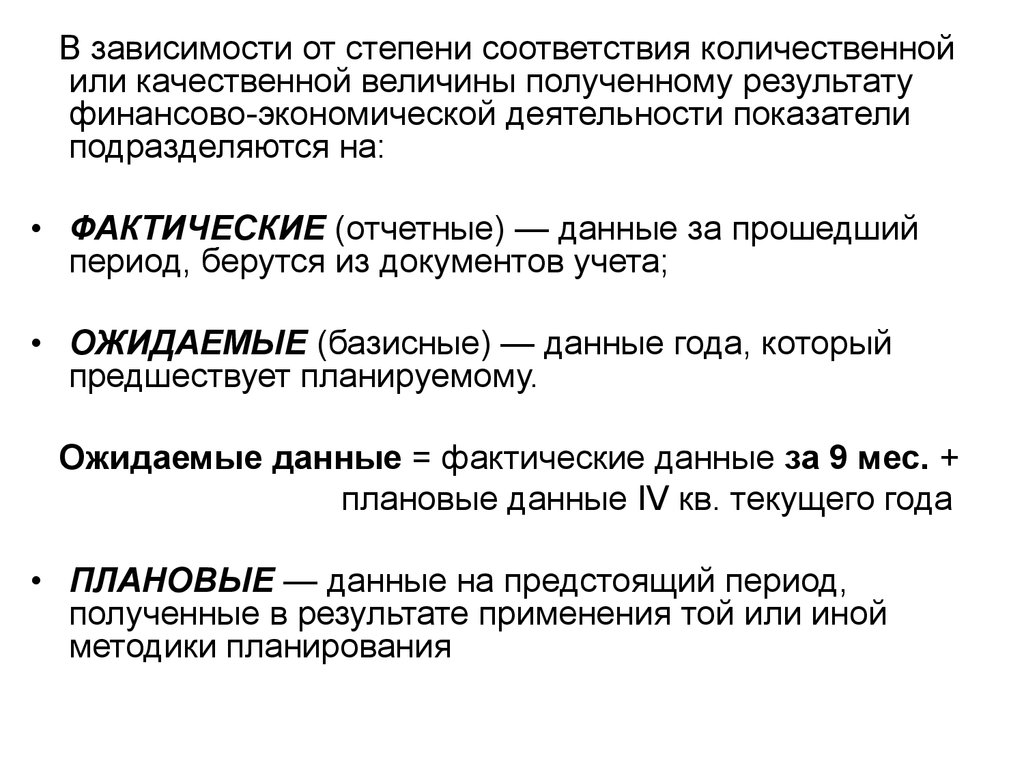

В зависимости от степени соответствия количественнойили качественной величины полученному результату

финансово-экономической деятельности показатели

подразделяются на:

• ФАКТИЧЕСКИЕ (отчетные) — данные за прошедший

период, берутся из документов учета;

• ОЖИДАЕМЫЕ (базисные) — данные года, который

предшествует планируемому.

Ожидаемые данные = фактические данные за 9 мес. +

плановые данные IV кв. текущего года

• ПЛАНОВЫЕ — данные на предстоящий период,

полученные в результате применения той или иной

методики планирования

30.

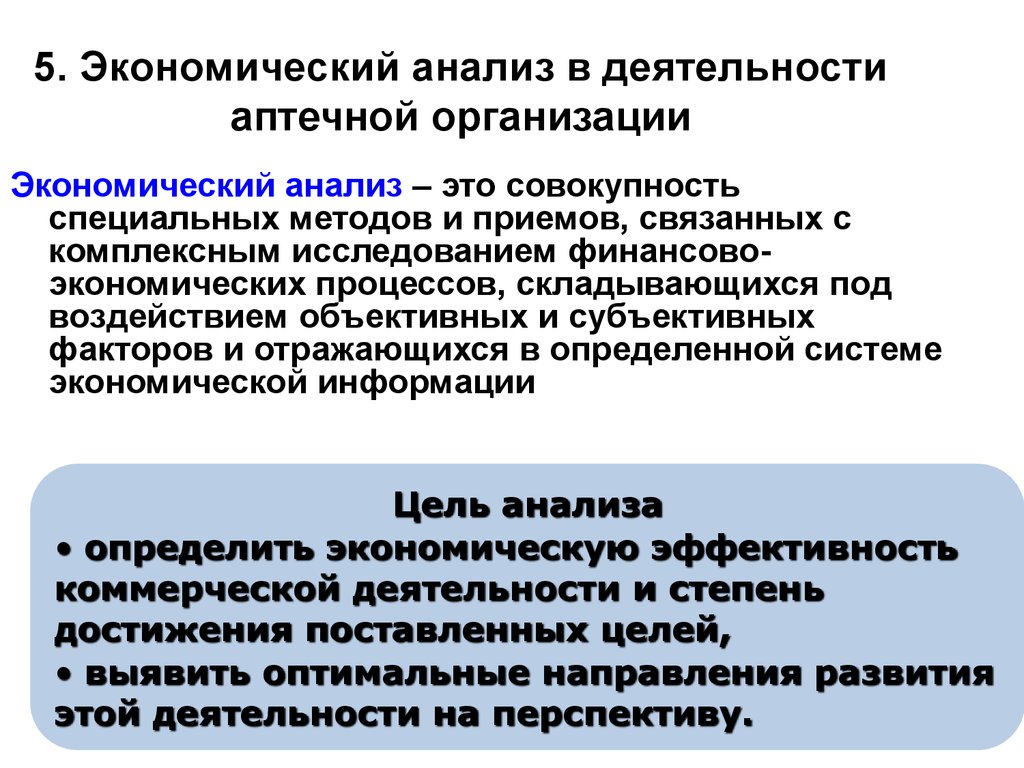

5. Экономический анализ в деятельностиаптечной организации

Экономический анализ – это совокупность

специальных методов и приемов, связанных с

комплексным исследованием финансовоэкономических процессов, складывающихся под

воздействием объективных и субъективных

факторов и отражающихся в определенной системе

экономической информации

Цель анализа

• определить экономическую эффективность

коммерческой деятельности и степень

достижения поставленных целей,

• выявить оптимальные направления развития

этой деятельности на перспективу.

31.

Виды экономического анализа• Предварительный (прогноз результатов

деятельности, используемый при разработке

планов предприятия);

• Последующий (анализ фактических итогов

хозяйственной деятельности после

окончания отчетного периода):

– текущий, или оперативный (оценивается работа

предприятия за короткие промежутки времени –

день, неделя, месяц);

– периодический (изучение всех показателей

деятельности организации за отчетный период –

квартал, год).

32.

6. Роль планирования в управленииаптечной организацией

Планирование – особая форма деятельности,

направленная на разработку и обоснование

программы экономического развития организации

и ее структурных звеньев на определенный

(календарный) период в соответствии с целью ее

функционирования и ресурсным обеспечением

33.

Планирование позволяет максимально учесть всевнутренние и внешние факторы, обеспечивающие

оптимальные условия развития организации.

Функции планирования:

• способствует рациональному использованию

ограниченных ресурсов;

• устанавливает оптимальные показатели

хозяйственной деятельности с последующим

контролем за их динамикой;

• выявляет сильные и слабые стороны деятельности;

• влияет на степень адаптации организации к

изменениям внешней и внутренней среды;

• согласовывает цели и задачи предприятия и

отдельных его подразделений;

• улучшает координацию действий исполнителей.

34.

ПЛАНИРОВАНИЕстратегическое

тактическое

35.

Стратегическое планирование это управленческий процесс создания иподдержания соответствия между целями

предприятия и его потенциальными

возможностями.

36.

Этапы стратегического планированияРазработка

программы

предприятия

I

Формулирование

целей и задач

II

Внутренний

анализ

хозяйственной

деятельности

Внешний

анализ

III

IV

V

Стратегия

роста

предприятия

37.

Стратегическое планирование –это управленческий процесс создания и поддержания

соответствия между целями предприятия и его потенциальными

возможностями

Анализ внешней

среды

Определение

миссии

Формулирование

целей

Внутренний анализ

деятельности

Оценка

эффективности

Реализация

стратегии

ВЕСЬ РЫНОК ИЛИ

БОЛЬШАЯ ЧАСТЬ

Сегмент рынка

Анализ

стратегических

альтернатив

Выбор стратегии

Контроль над затратами

Дифференциация

Фокусирование

38.

Текущее планирование – эторешение конкретных задач на

ограниченном отрезке времени (год,

квартал, месяц).

39.

Основные разделы планов текущейдеятельности предприятия:

• план товарооборота;

• план доходов от основной и других видов

деятельности;

• план издержек обращения;

• план прибыли;

• план развития материально-технической

базы;

• план социального развития предприятия и

текущие планы

40.

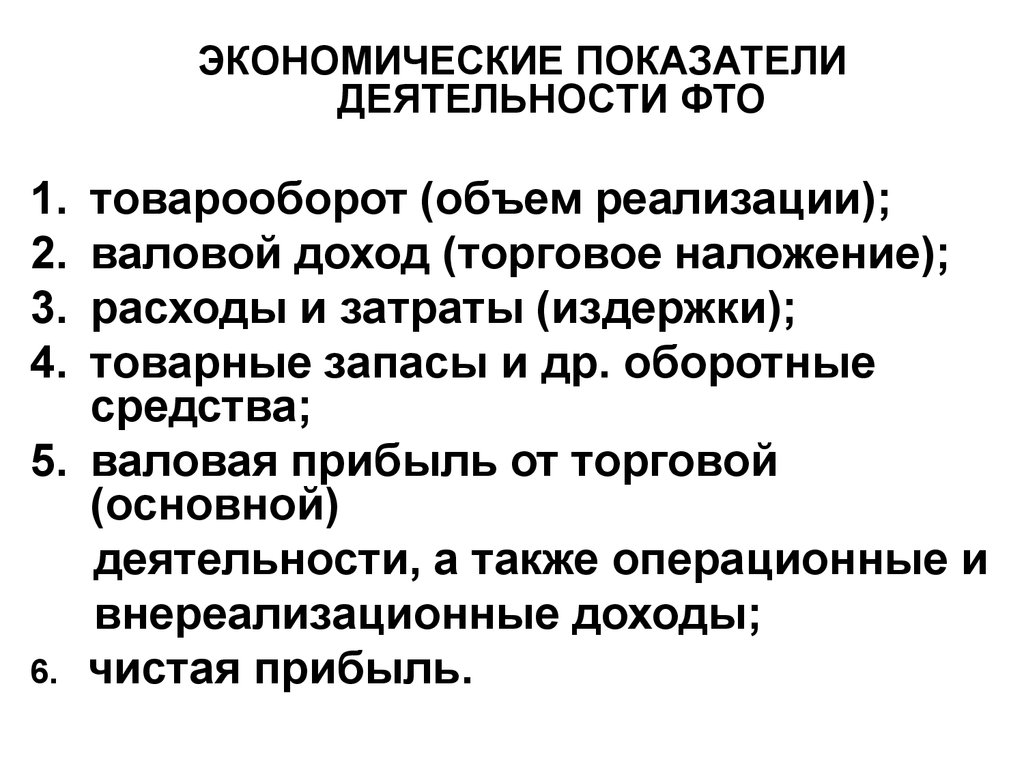

ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИДЕЯТЕЛЬНОСТИ ФТО

товарооборот (объем реализации);

валовой доход (торговое наложение);

расходы и затраты (издержки);

товарные запасы и др. оборотные

средства;

5. валовая прибыль от торговой

(основной)

деятельности, а также операционные и

внереализационные доходы;

6. чистая прибыль.

1.

2.

3.

4.

41.

Тактическое планирование заключается в обоснованиизадач и средств, необходимых для достижения

стратегических целей

Среднесрочное

планирование

комплекс обобщающих

экономических

показателей,

отражающих объемы

товарооборота,

рентабельность

продаж, ресурсный

потенциал, источники

финансирования

Краткосрочное (текущее) планирование

максимальная конкретизация перспективной

концепции предприятия путем определения

методов и форм ее реализации:

•план розничного товарооборота;

•план дохода от основной и других видов

деятельности;

•план издержек обращения, включая

показатели по труду и заработной плате;

•план прибыли;

•финансовый план;

•план маркетинга;

•план развития материально-технической

базы;

•план социального развития аптечной

организации.

42.

Этапы планированияСбор информации и проведение экономического

анализа достигнутого уровня показателя за период

времени, определенный для исследования (это могут

быть помесячные, поквартальные данные или данные

за 3-5 предшествующих лет);

Расчет ожидаемого показателя на текущий период;

Анализ возможностей изменения показателя на

предстоящий период, выявление факторов, которые

могут повлиять на его изменения в перспективе;

Изучение особенностей деятельности аптеки,

влияющих на величину показателя и обоснование

методического подхода, который может быть применен

при расчете на перспективу ;

Расчет и оформление полученных результатов.

43.

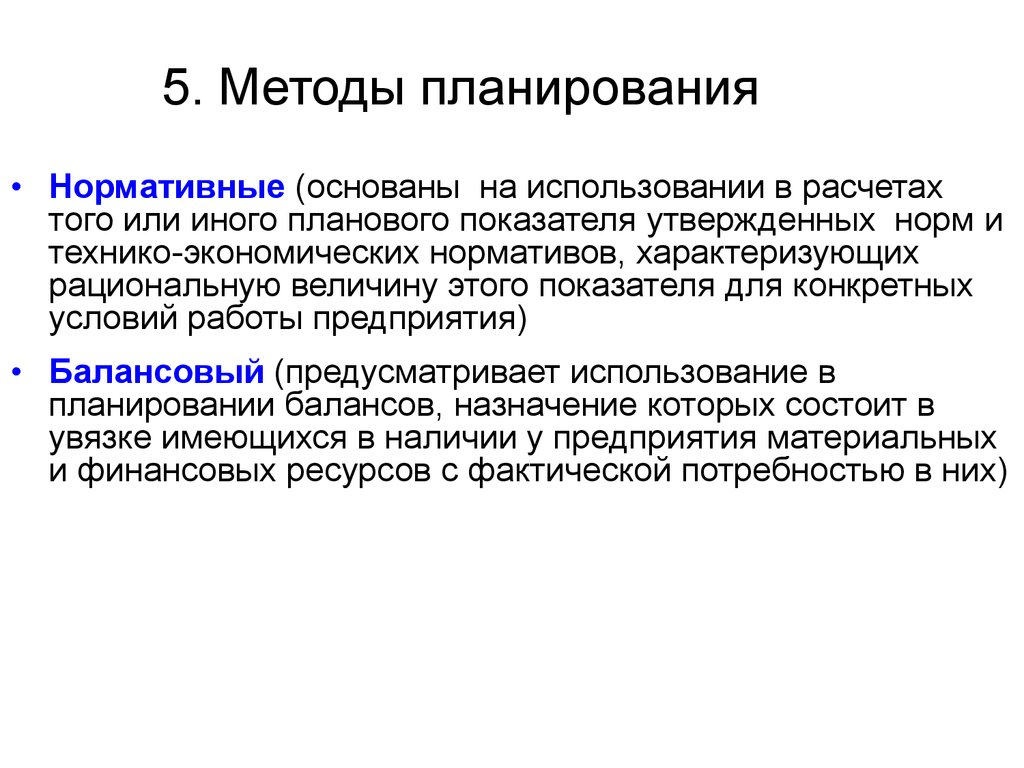

5. Методы планирования• Нормативные (основаны на использовании в расчетах

того или иного планового показателя утвержденных норм и

технико-экономических нормативов, характеризующих

рациональную величину этого показателя для конкретных

условий работы предприятия)

• Балансовый (предусматривает использование в

планировании балансов, назначение которых состоит в

увязке имеющихся в наличии у предприятия материальных

и финансовых ресурсов с фактической потребностью в них)

44.

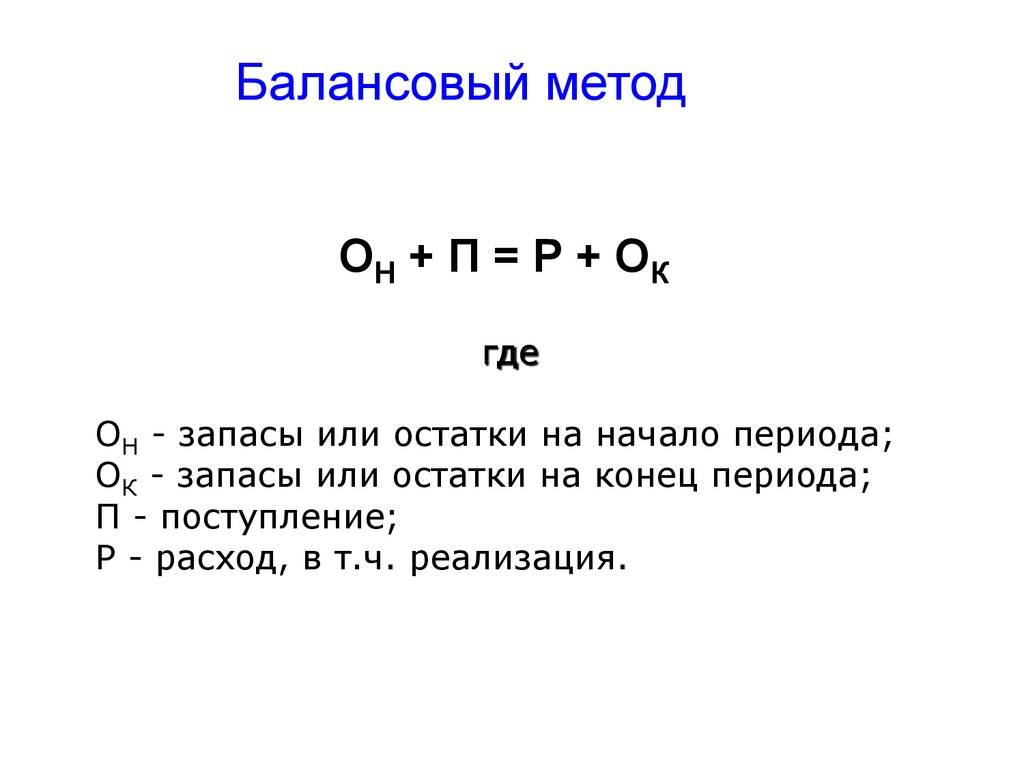

Балансовый методОН + П = Р + О К

где

ОН - запасы или остатки на начало периода;

ОК - запасы или остатки на конец периода;

П - поступление;

Р - расход, в т.ч. реализация.

45.

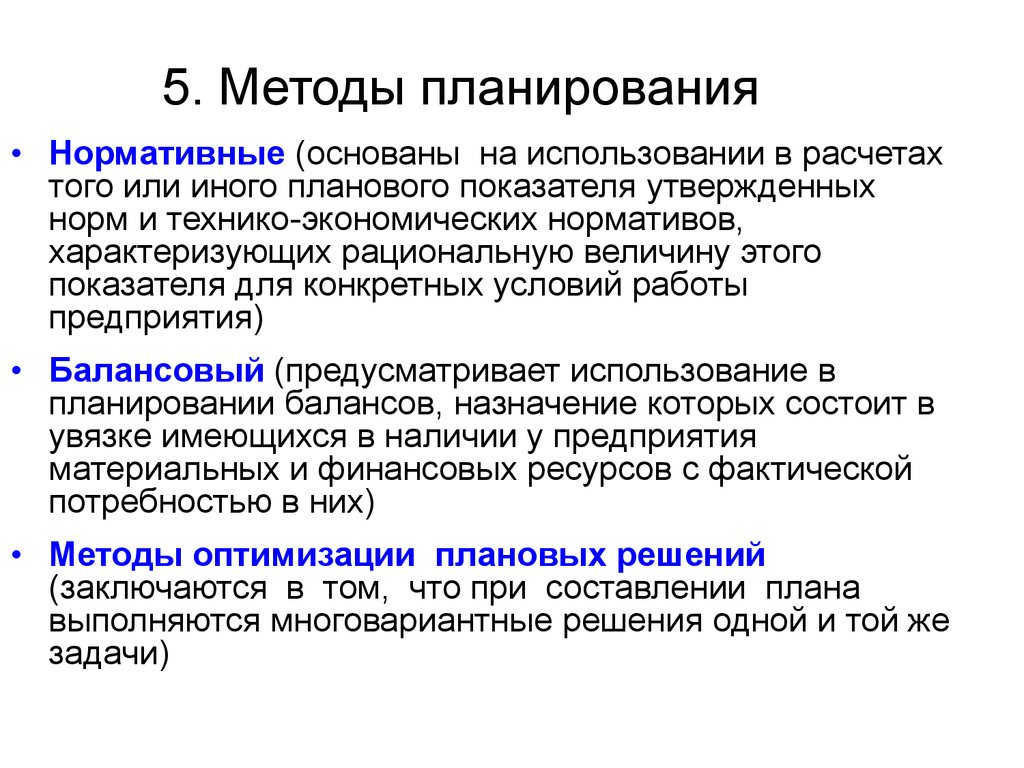

5. Методы планирования• Нормативные (основаны на использовании в расчетах

того или иного планового показателя утвержденных

норм и технико-экономических нормативов,

характеризующих рациональную величину этого

показателя для конкретных условий работы

предприятия)

• Балансовый (предусматривает использование в

планировании балансов, назначение которых состоит в

увязке имеющихся в наличии у предприятия

материальных и финансовых ресурсов с фактической

потребностью в них)

• Методы оптимизации плановых решений

(заключаются в том, что при составлении плана

выполняются многовариантные решения одной и той же

задачи)

46.

Метод оптимизации плановыхрешений

Ожидаемый прогноз показателя (ОП) рассчитывается по формуле:

ОП

О + 4P + П

6

Стандартное отклонение определяется по формуле:

СО =

О- П

6

Наиболее вероятное значение прогноза = ОП

2СО (границы прогноза).

47.

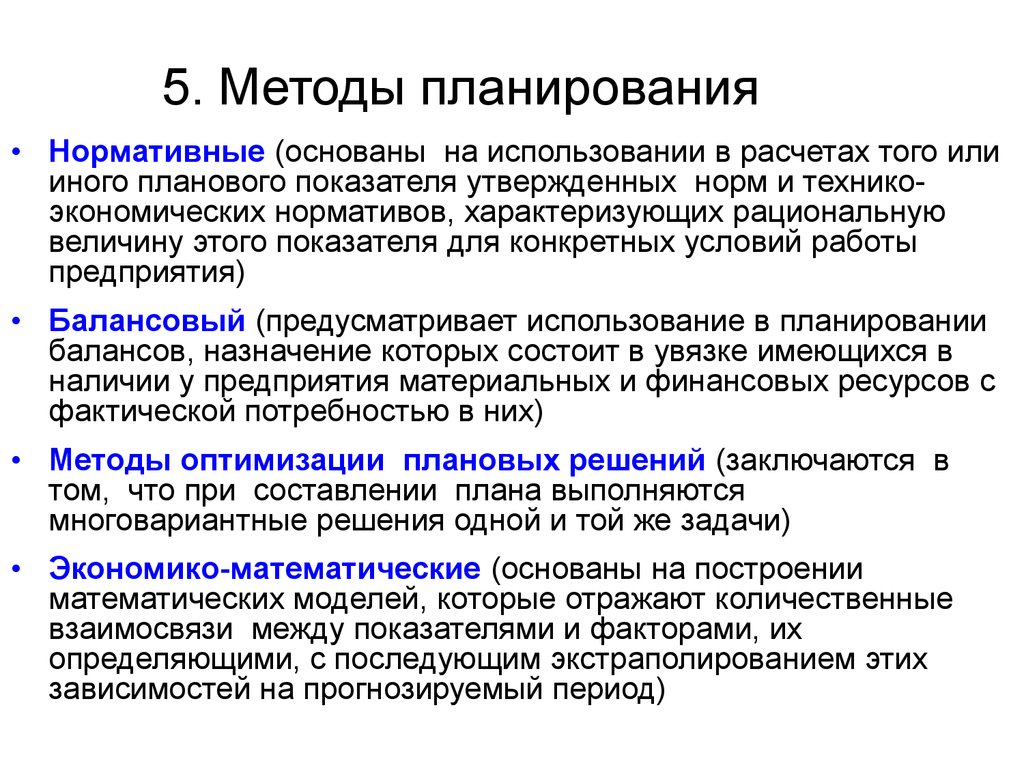

5. Методы планирования• Нормативные (основаны на использовании в расчетах того или

иного планового показателя утвержденных норм и техникоэкономических нормативов, характеризующих рациональную

величину этого показателя для конкретных условий работы

предприятия)

• Балансовый (предусматривает использование в планировании

балансов, назначение которых состоит в увязке имеющихся в

наличии у предприятия материальных и финансовых ресурсов с

фактической потребностью в них)

• Методы оптимизации плановых решений (заключаются в

том, что при составлении плана выполняются

многовариантные решения одной и той же задачи)

• Экономико-математические (основаны на построении

математических моделей, которые отражают количественные

взаимосвязи между показателями и факторами, их

определяющими, с последующим экстраполированием этих

зависимостей на прогнозируемый период)

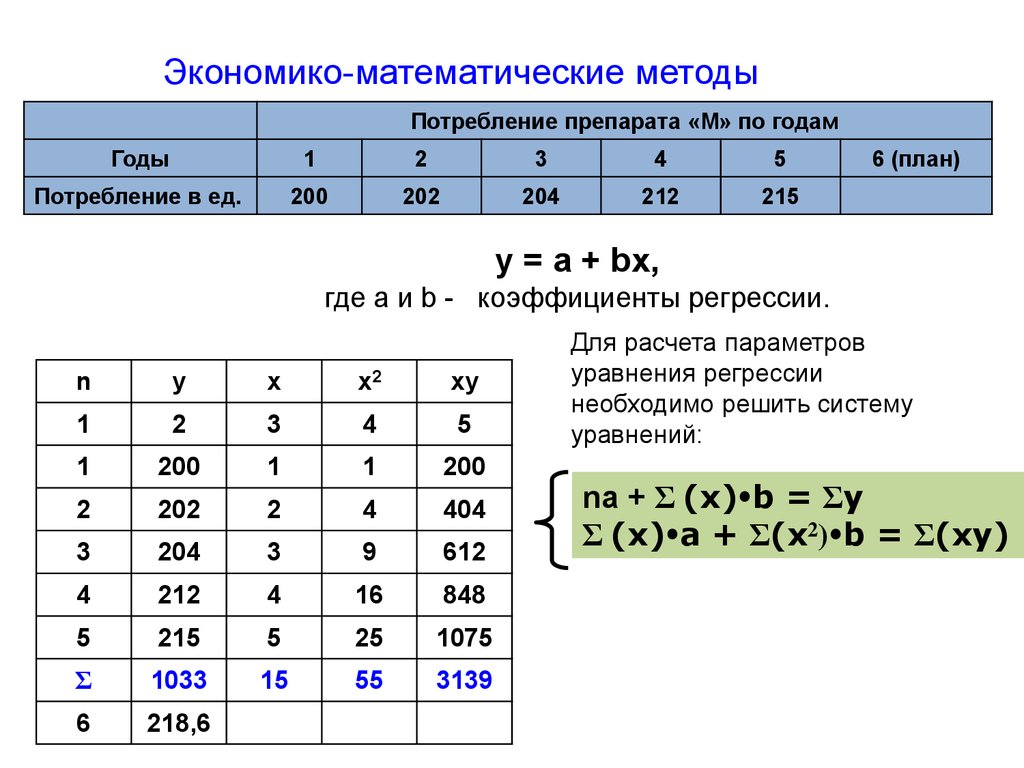

48.

Экономико-математические методыПотребление препарата «М» по годам

Годы

1

2

3

4

5

Потребление в ед.

200

202

204

212

215

6 (план)

у = а + bх,

где а и b - коэффициенты регрессии.

n

у

х

х2

xy

1

2

3

4

5

1

200

1

1

200

2

202

2

4

404

3

204

3

9

612

4

212

4

16

848

5

215

5

25

1075

Σ

1033

15

55

3139

6

218,6

Для расчета параметров

уравнения регрессии

необходимо решить систему

уравнений:

na + Σ (x) b = Σy

Σ (x) a + Σ(x2) b = Σ(xy)

49.

5. Методы планирования• Нормативные (основаны на использовании в расчетах того или иного

планового показателя утвержденных норм и технико-экономических

нормативов, характеризующих рациональную величину этого

показателя для конкретных условий работы предприятия)

• Балансовый (предусматривает использование в планировании

балансов, назначение которых состоит в увязке имеющихся в наличии у

предприятия материальных и финансовых ресурсов с фактической

потребностью в них)

• Методы оптимизации плановых решений (заключаются в том, что

при составлении плана выполняются многовариантные решения одной

и той же задачи)

• Экономико-математические (основаны на построении математических

моделей, которые отражают количественные взаимосвязи между

показателями и факторами, их определяющими, с последующим

экстраполированием этих зависимостей на прогнозируемый период)

• Статистические (экономико-аналитические) методы (основаны на

построении и анализе динамических рядов характеристик (параметров)

объекта прогнозирования)

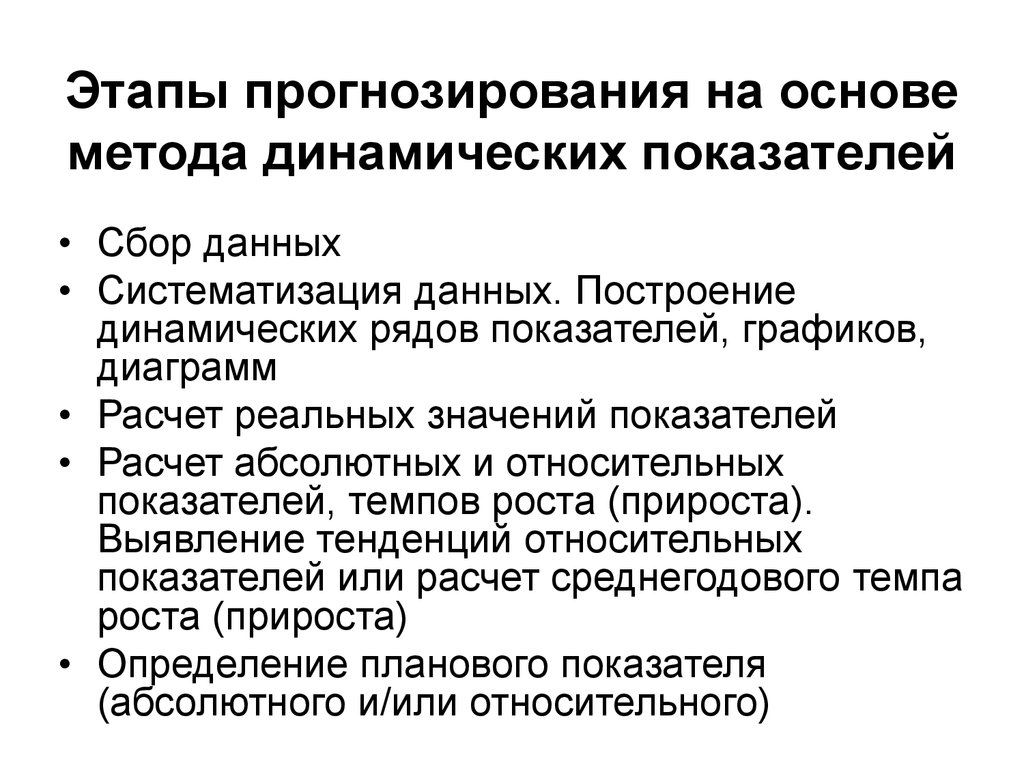

50.

Этапы прогнозирования на основеметода динамических показателей

• Сбор данных

• Систематизация данных. Построение

динамических рядов показателей, графиков,

диаграмм

• Расчет реальных значений показателей

• Расчет абсолютных и относительных

показателей, темпов роста (прироста).

Выявление тенденций относительных

показателей или расчет среднегодового темпа

роста (прироста)

• Определение планового показателя

(абсолютного и/или относительного)