")

economics

economicsSimilar presentations:

Методические основы экономического анализа

1. Тема 4. Методические основы экономического анализа

ТЕМА 4. МЕТОДИЧЕСКИЕ ОСНОВЫЭКОНОМИЧЕСКОГО АНАЛИЗА

Черемушникова Т.В. – старший преподаватель кафедры

бухгалтерского учета, анализа и аудита Оренбургского

государственного университета, кандидат экономических

наук

2. План

ПЛАН1. Методология экономического анализа как

основа методики.

2. Метод как общий подход к изучению

хозяйственной деятельности на основе

материалистической диалектики.

3. Методика экономического анализа как

совокупность специальных приемов (методов)

анализа.

4. Способы обработки экономического анализа.

3. Методы и приемы экономического анализа

МЕТОДЫ И ПРИЕМЫ ЭКОНОМИЧЕСКОГО АНАЛИЗАПод методом экономического анализа

понимается диалектический способ

подхода к изучению хозяйственных

процессов в их становлении и развитии

4. Основные принципы диалектики

ОСНОВНЫЕ ПРИНЦИПЫ ДИАЛЕКТИКИвсе познается:

в движении;

в определенных связях, взаимосвязях,

взаимозависимости и взаимообусловленности;

в причинно-следственной соподчиненности;

в координационной и субкоординационной

определенности;

в проявлении необходимости и случайности;

в единстве и борьбе противоположностей;

в переходе количества в качество и качества в новое

количество;

в отрицание отрицания

5. Метод как способ исследования. Характерные черты

МЕТОД КАК СПОСОБ ИССЛЕДОВАНИЯ.ХАРАКТЕРНЫЕ ЧЕРТЫ

способ подхода к изучению хозяйственных процессов в

их становлении и развитии

базируется на диалектическом методе

познания

Изучение

Все явления должны

изучаться в

постоянном движении

и развитии

Необходимость

установления

причинноследственных связей

хоз. дят-ти с

учетом всех

взаимосвязе

й

Системный

подход

Все явления нужно

рассматривать как

единство и борьбу

противоположностей

Разработка и

использование системы

показателей

детализация, систематизация, обобщение

6.

Составные части методаэкономического анализа

метод экономического анализа

использование

системы

показателей

выявление и

измерение причин

изменений

показателей

выявление и

измерение

взаимосвязей

между

показателями

7.

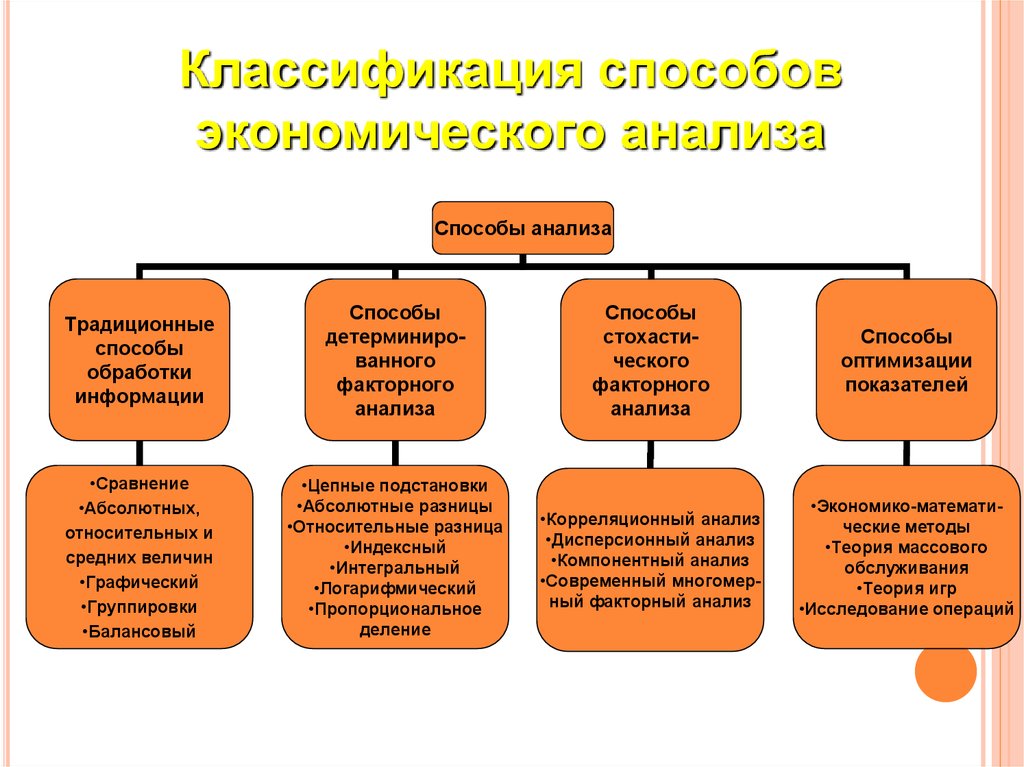

Классификация способовэкономического анализа

Способы анализа

Традиционные

способы

обработки

информации

Способы

детерминированного

факторного

анализа

Способы

стохастического

факторного

анализа

Способы

оптимизации

показателей

•Сравнение

•Абсолютных,

относительных и

средних величин

•Графический

•Группировки

•Балансовый

•Цепные подстановки

•Абсолютные разницы

•Относительные разница

•Индексный

•Интегральный

•Логарифмический

•Пропорциональное

деление

•Корреляционный анализ

•Дисперсионный анализ

•Компонентный анализ

•Современный многомерный факторный анализ

•Экономико-математические методы

•Теория массового

обслуживания

•Теория игр

•Исследование операций

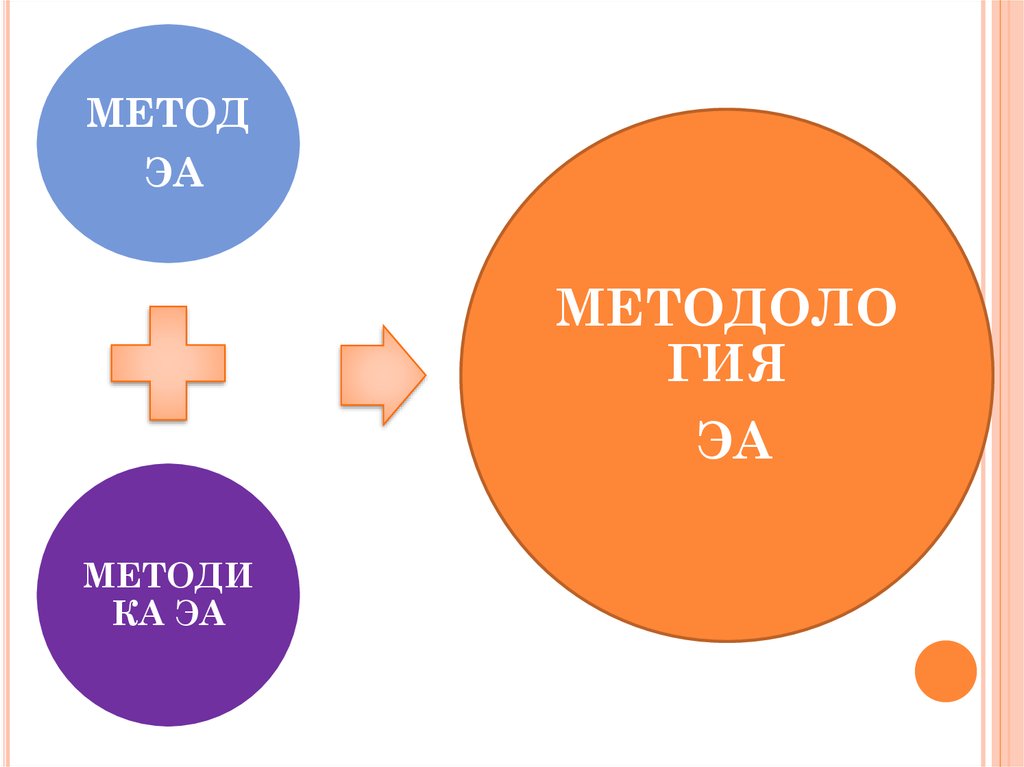

8.

Система правил и требований,гарантирующих эффективное

приложение метода

Методика экономического анализа

9.

МЕТОДЭА

МЕТОДОЛО

ГИЯ

ЭА

МЕТОДИ

КА ЭА

10.

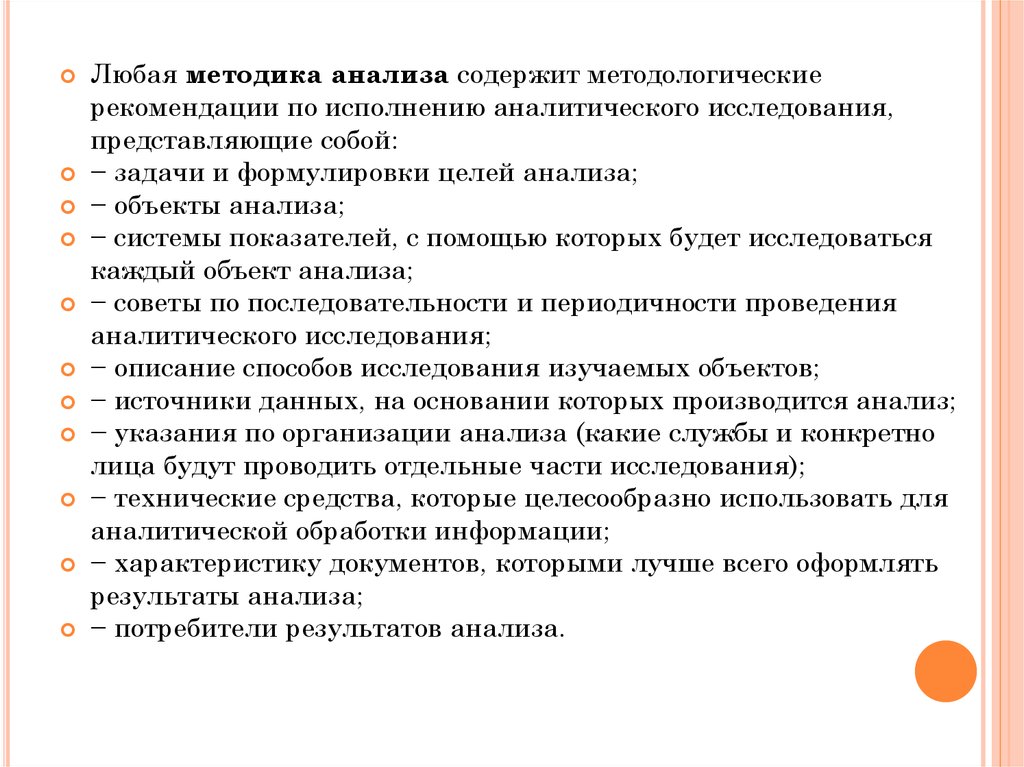

Любая методика анализа содержит методологическиерекомендации по исполнению аналитического исследования,

представляющие собой:

− задачи и формулировки целей анализа;

− объекты анализа;

− системы показателей, с помощью которых будет исследоваться

каждый объект анализа;

− советы по последовательности и периодичности проведения

аналитического исследования;

− описание способов исследования изучаемых объектов;

− источники данных, на основании которых производится анализ;

− указания по организации анализа (какие службы и конкретно

лица будут проводить отдельные части исследования);

− технические средства, которые целесообразно использовать для

аналитической обработки информации;

− характеристику документов, которыми лучше всего оформлять

результаты анализа;

− потребители результатов анализа.

11. СИСТЕМНОСТЬ И КОМПЛЕКСНОСТЬ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

Системный подход – это направление в методологииисследования. Он базируется на изучении объектов как

сложных систем, которые состоят из отдельных элементов

с многочисленными внутренними и внешними связями.

Системный подход позволяет глубже изучить объект,

получить более полное представление о нем, выявить

причинно-следственные связи между отдельными

частями этого объекта.

Главные особенности системного подхода – это

динамичность, взаимодействие, взаимозависимость и

взаимосвязь элементов системы, комплексность,

целостность, соподчиненность, выделение ведущего

звена. Системный подход в экономическом анализе

позволяет разработать научно обоснованные варианты

решения хозяйственных задач, определить

эффективность этих вариантов, что дает основание для

выбора наиболее целесообразных управленческих

решений.

12. СИСТЕМНОСТЬ И КОМПЛЕКСНОСТЬ В ЭКОНОМИЧЕСКОМ АНАЛИЗЕ

В методе анализа системный подход сочетается скомплексным.

Комплексность исследования предполагает

рассмотрение итогов деятельности и всех влияющих

на них факторов.

13.

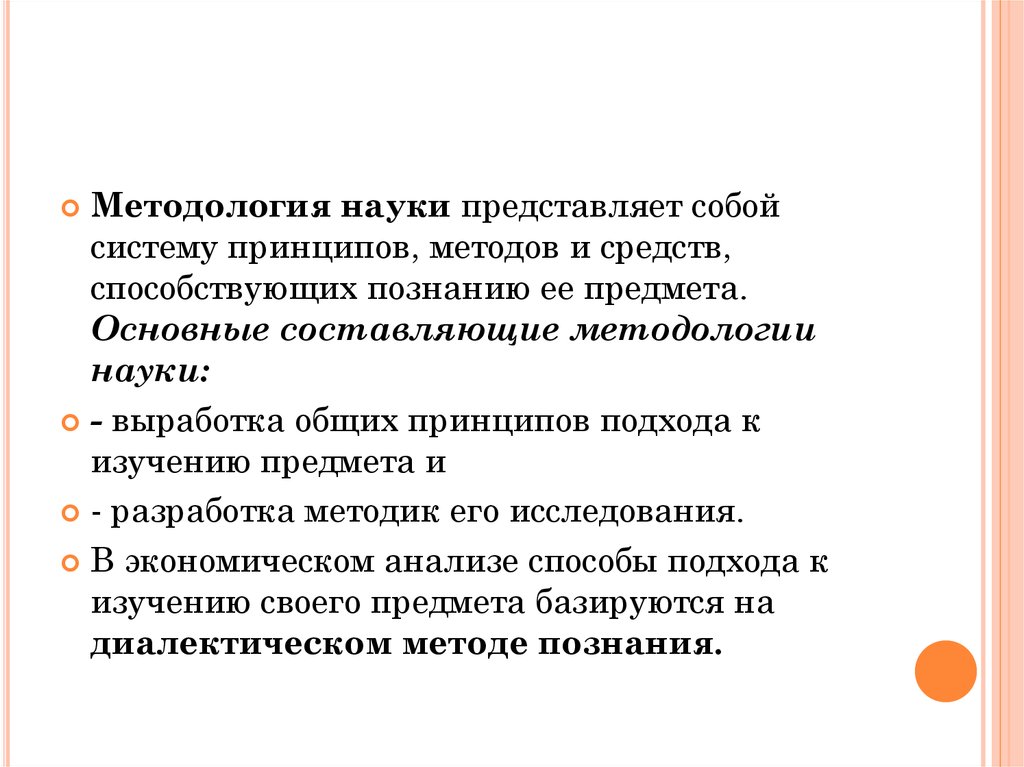

Методология науки представляет собойсистему принципов, методов и средств,

способствующих познанию ее предмета.

Основные составляющие методологии

науки:

- выработка общих принципов подхода к

изучению предмета и

- разработка методик его исследования.

В экономическом анализе способы подхода к

изучению своего предмета базируются на

диалектическом методе познания.

14. В основных принципах метода экономического анализа отражаются следующие черты диалектики:

В ОСНОВНЫХ ПРИНЦИПАХ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗАОТРАЖАЮТСЯ СЛЕДУЮЩИЕ ЧЕРТЫ ДИАЛЕКТИКИ:

1. Диалектичность подхода к изучению хозяйственных

процессов, которые рассматриваются в постоянном

движении и развитии. Им свойственны переходы

количества в качество, появление нового качества,

отрицание отрицания, отмирание старого и появление

нового, более прогрессивного. Изменения в экономике

предприятия познаются в процессе сравнения.

Необходимость постоянных сравнений – одна из черт

метода экономического анализа.

2. Каждый процесс, явление следует рассматривать как

единство и борьбу противоположностей. Необходимо

изучать внутренние противоречия, положительные и

отрицательные стороны каждого явления, процесса.

Например, научно-технический прогресс оказывает

положительное влияние на рост производительности труда,

повышение уровня рентабельности, но надо при этом

учитывать и его отрицательные стороны, например

загрязнение окружающей среды

15. В основных принципах метода экономического анализа отражаются следующие черты диалектики:

В ОСНОВНЫХ ПРИНЦИПАХ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗАОТРАЖАЮТСЯ СЛЕДУЮЩИЕ ЧЕРТЫ ДИАЛЕКТИКИ:

3. Изучение хозяйственной деятельности должно

производиться с учетом всех взаимосвязей. Явления

экономической жизни также влияют друг на друга.

Например, рост объема производства продукции

приводит к снижению себестоимости продукции за счет

постоянных расходов.

4. Анализ призван давать причинно-следственным

связям количественную оценку – измерять степень

влияния факторов на результаты деятельности.

Используется при этом индукция (исследование идей от

частного к общему) и дедукция (исследование идет от

общих факторов к частным). Эффективным средством

проверки гипотез, идей, выводов, полученных методами

абстрагирования и дедукции, является случай,

эксперимент.

5. Необходимость системного подхода к изучению

объектов анализа, рассматриваемых как совокупность

многих взаимосвязанных элементов. Системный подход

предусматривает детализацию изучаемых явлений,

процессов на элементы и их систематизацию.

16. Особенностями метода экономического анализа являются:

ОСОБЕННОСТЯМИ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗАЯВЛЯЮТСЯ:

1. Использование системы показателей при

изучении хозяйственных явлений и процессов.

Система показателей формируется обычно в ходе

планирования, что не исключает возможности

исчисления в ходе самого анализа новых

показателей. Например, использование труда

изучается с помощью показателей численности

работающих, производительности труда,

заработной платы и др.

2. Изучение причин, вызвавших изменение тех или

иных экономических показателей. Выявить и

изучить действие абсолютно всех причин

затруднительно и не всегда целесообразно. Задача

состоит в том, чтобы выявить основные, наиболее

существенные причины.

3. Выявление и измерение взаимосвязи между

показателями

17. Особенностями метода экономического анализа являются:

ОСОБЕННОСТЯМИ МЕТОДА ЭКОНОМИЧЕСКОГО АНАЛИЗАЯВЛЯЮТСЯ:

4. Изучение объекта с учетом всех его внутренних и

внешних связей как части системы более высокого

иерархического уровня, например рассмотрение

участка как части цеха, цеха – как части предприятия. При этом подходе следует оценивать

деятельность анализируемого объекта не только с

точки зрения достижения локальных целей, но и с

позиции того, насколько эти цели согласуются с

целями систем более высокого уровня.

5. Обобщение результатов анализа, которые

включают выводы, отражающие оценку

деятельности, сводку резервов и рекомендации по

их использованию.

6. Основа аналитических расчетов – расчетная

формула.

7. Документальная обоснованность является

характерной чертой метода анализа, который

использует тщательно проверенную информацию.

18.

Методику экономического анализасоставляет совокупность приемов и способов,

которые применяются при изучении

хозяйственных процессов.

Выделяют общую и частную методики

анализа.

Общая методика представляет собой

совокупность приемов аналитической работы

при изучении разных объектов экономического

анализа в различных отраслях экономики.

Частная методика конструктирует общую

методику применительно к хозяйственным

процессам, которые происходят в определенной

отрасли экономики.

19.

Общая методика экономического анализасодержит три составляющих элемента:

1) способы обработки экономической

информации;

2) рабочие этапы экономического анализа;

3) последовательность полного комплексного

экономического анализа или подбор тем и

вопросов для локального анализа.

20.

Важный элемент общей методики экономическогоанализа – способы обработки экономического

анализа, каковыми являются:

- расчет абсолютных, относительных и средних величин,

- построение динамических рядов,

- сравнение,

- группировки,

- индексный прием,

- выделение узких мест и ведущих звеньев,

- детализация,

- цепные постановки,

- способ разниц,

- интегральный,

- балансовая увязка,

- графический и

экономико-математические методы.

21.

Сводка и группировкаПутем сводки можно подвести общий результат действия

различных факторов на выпуск продукции, снижение

себестоимости, повышение рентабельности и т.д.

Группировкой называют выделение среди изучаемых

явлений характерных групп и подгрупп по тем или иным

признакам.

Пример. Метод структурной группировки представляет собой

разделение однородной совокупности на группы по тому или иному

варьирующему группировочному признаку. Примерами такого вида

группировок могут быть группы населения по полу, возрасту, месту

проживания, доходу и т. д., то есть может решаться задача по изучению

структурного состава той или иной однородной совокупности,

структурных изменений по тому или иному группировочному признаку. На

основе структурных изменений изучаются закономерности общественных

явлений.

22. Группировка населения России по размеру среднедушевого дохода (условные цифры)

ГРУППИРОВКА НАСЕЛЕНИЯ РОССИИ ПО РАЗМЕРУСРЕДНЕДУШЕВОГО ДОХОДА (УСЛОВНЫЕ ЦИФРЫ)

№

п/п

Среднедушевой

денежный доход, тыс.

руб. в месяц

Численность населения

всего, млн чел.

1

До 1000

21,6

2

1000–3500

12,6

3

3500–5000

9,8

4

5000 и более

15,4

23.

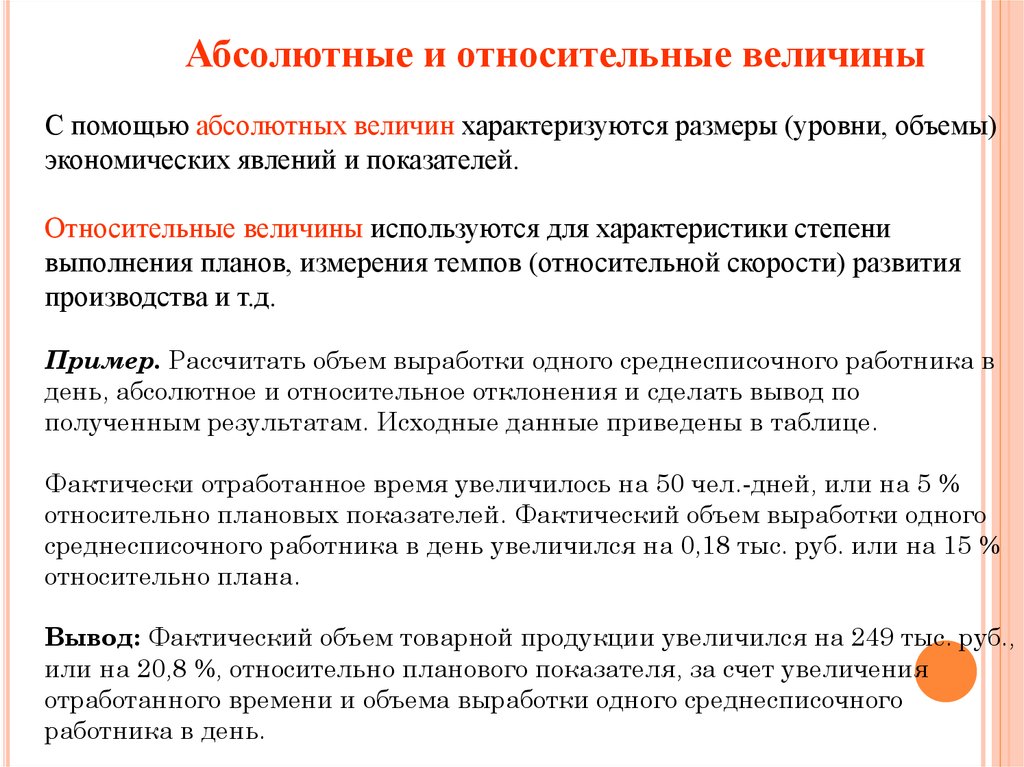

Абсолютные и относительные величиныС помощью абсолютных величин характеризуются размеры (уровни, объемы)

экономических явлений и показателей.

Относительные величины используются для характеристики степени

выполнения планов, измерения темпов (относительной скорости) развития

производства и т.д.

Пример. Рассчитать объем выработки одного среднесписочного работника в

день, абсолютное и относительное отклонения и сделать вывод по

полученным результатам. Исходные данные приведены в таблице.

Фактически отработанное время увеличилось на 50 чел.-дней, или на 5 %

относительно плановых показателей. Фактический объем выработки одного

среднесписочного работника в день увеличился на 0,18 тыс. руб. или на 15 %

относительно плана.

Вывод: Фактический объем товарной продукции увеличился на 249 тыс. руб.,

или на 20,8 %, относительно планового показателя, за счет увеличения

отработанного времени и объема выработки одного среднесписочного

работника в день.

24. Показатели, определяющие объем товарной продукции

ПОКАЗАТЕЛИ, ОПРЕДЕЛЯЮЩИЕОБЪЕМ ТОВАРНОЙ ПРОДУКЦИИ

Показатель

План

Факт

Отклонение (+,–)

абсол.

относит.

Объем

товарной

продукции,

тыс. руб.

1200

1449

249

20,8

Отработанное

время, чел.дней

1100

1050

50

5

Объем

выработки

одного

среднесписоч

ного

работника в

день, тыс.

руб.

1,2

1,38

0,18

15

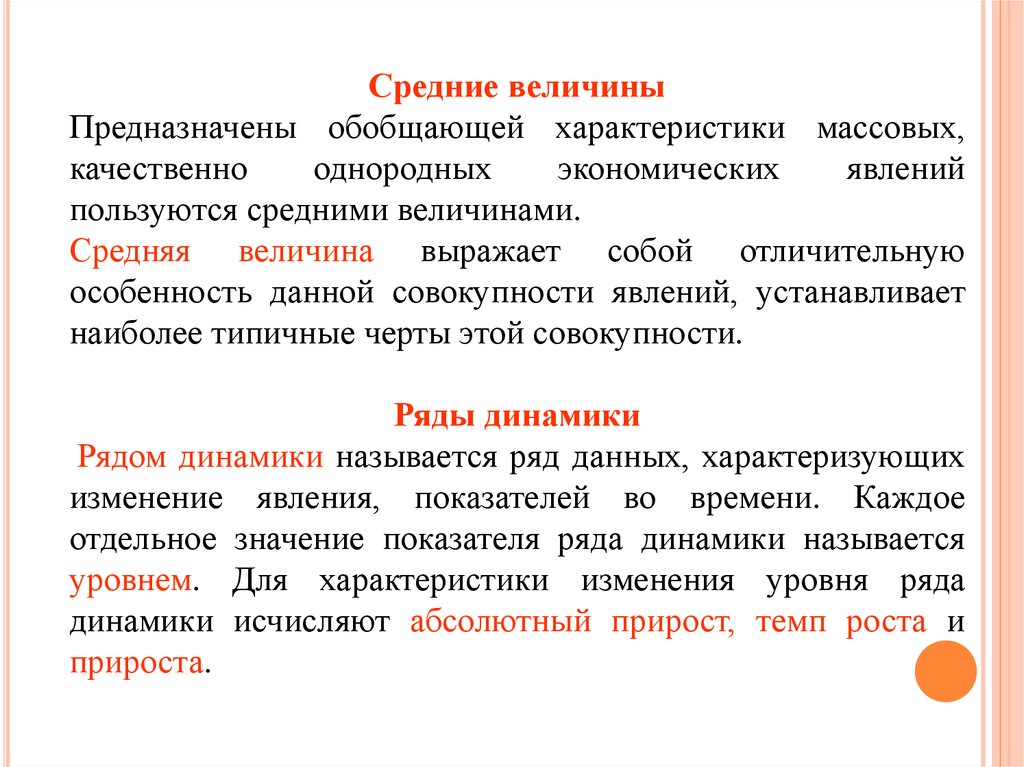

25.

Средние величиныПредназначены обобщающей характеристики массовых,

качественно

однородных

экономических

явлений

пользуются средними величинами.

Средняя величина выражает собой отличительную

особенность данной совокупности явлений, устанавливает

наиболее типичные черты этой совокупности.

Ряды динамики

Рядом динамики называется ряд данных, характеризующих

изменение явления, показателей во времени. Каждое

отдельное значение показателя ряда динамики называется

уровнем. Для характеристики изменения уровня ряда

динамики исчисляют абсолютный прирост, темп роста и

прироста.

26.

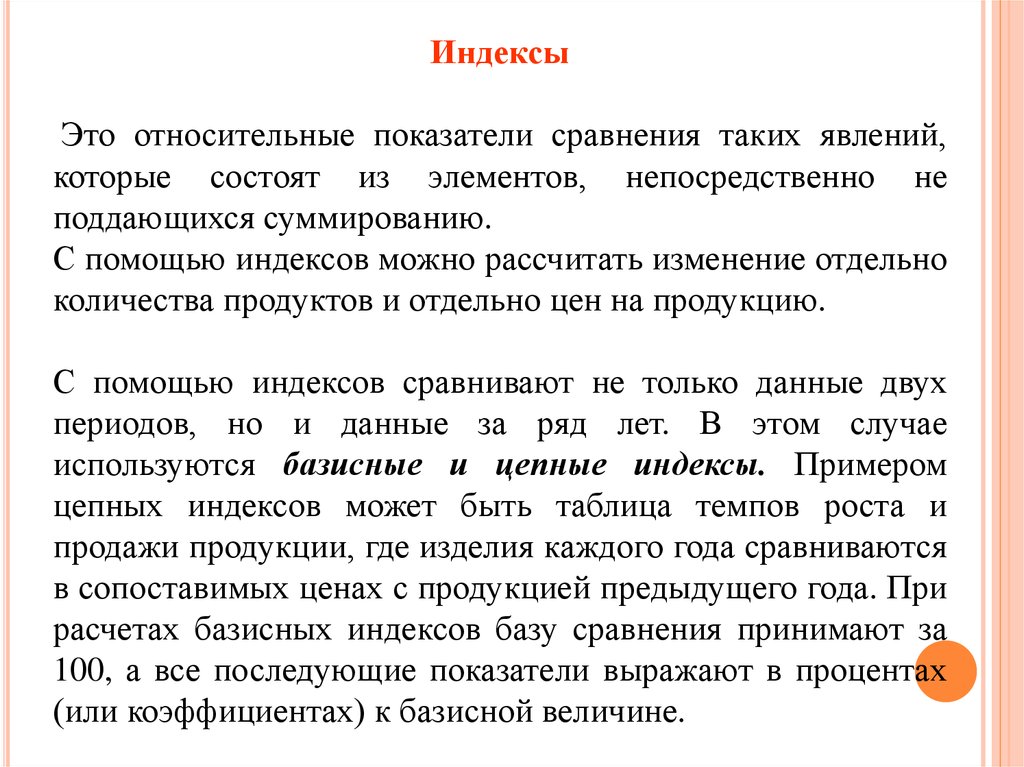

ИндексыЭто относительные показатели сравнения таких явлений,

которые состоят из элементов, непосредственно не

поддающихся суммированию.

С помощью индексов можно рассчитать изменение отдельно

количества продуктов и отдельно цен на продукцию.

С помощью индексов сравнивают не только данные двух

периодов, но и данные за ряд лет. В этом случае

используются базисные и цепные индексы. Примером

цепных индексов может быть таблица темпов роста и

продажи продукции, где изделия каждого года сравниваются

в сопоставимых ценах с продукцией предыдущего года. При

расчетах базисных индексов базу сравнения принимают за

100, а все последующие показатели выражают в процентах

(или коэффициентах) к базисной величине.

27.

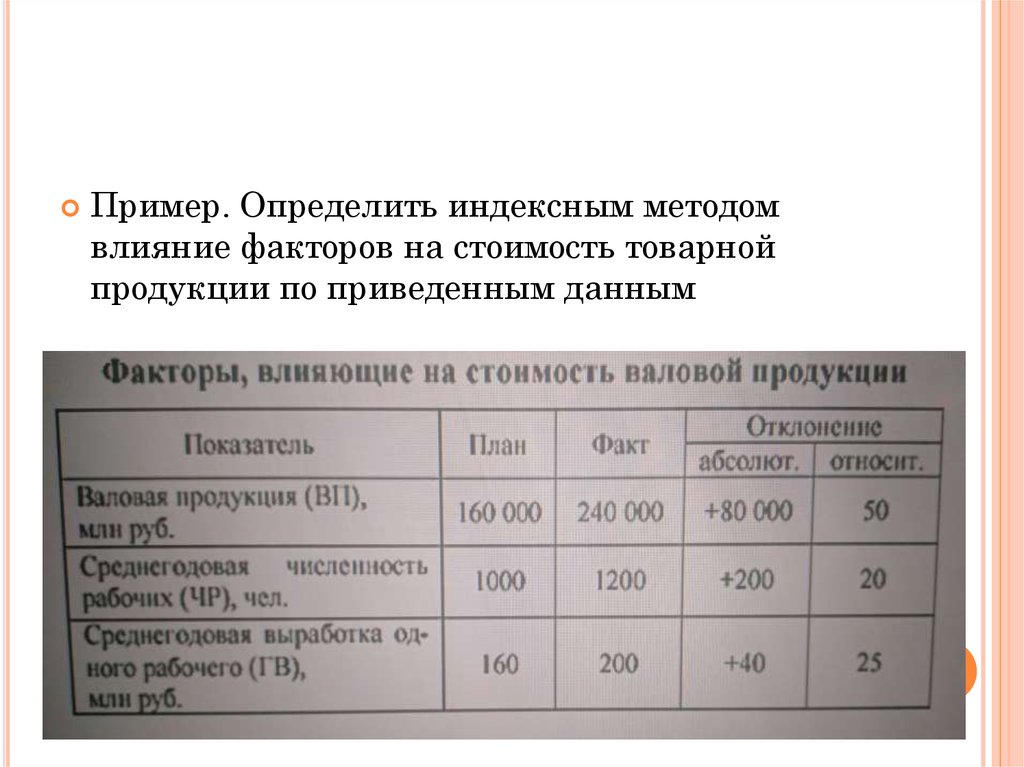

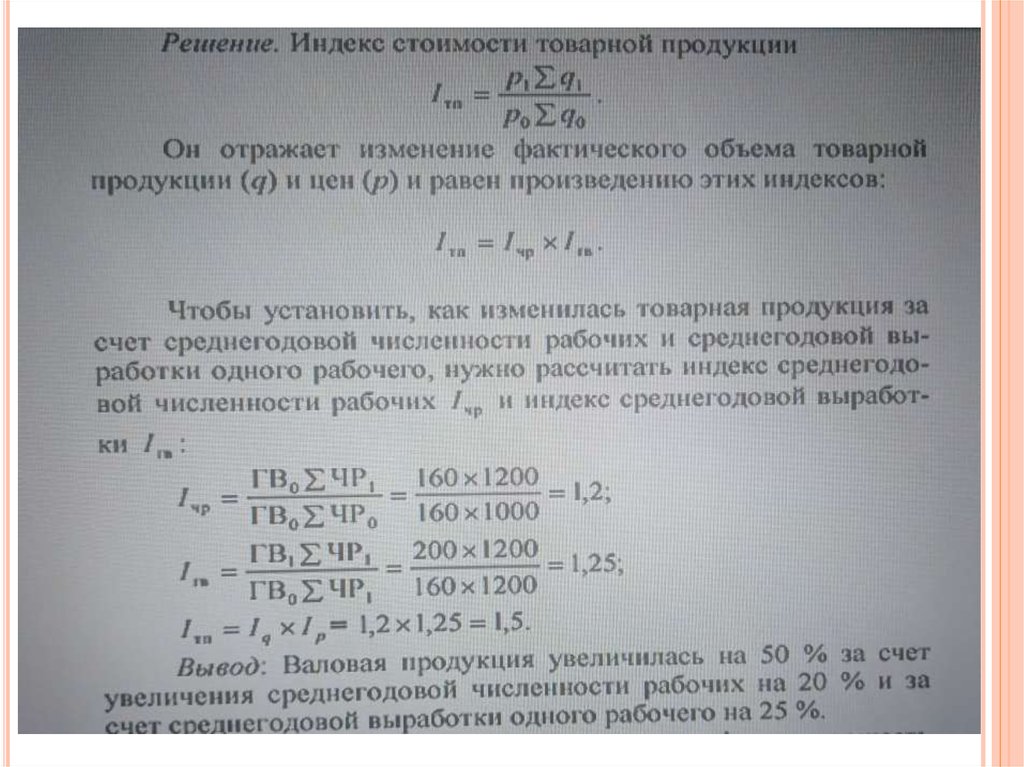

Пример. Определить индексным методомвлияние факторов на стоимость товарной

продукции по приведенным данным

28.

29.

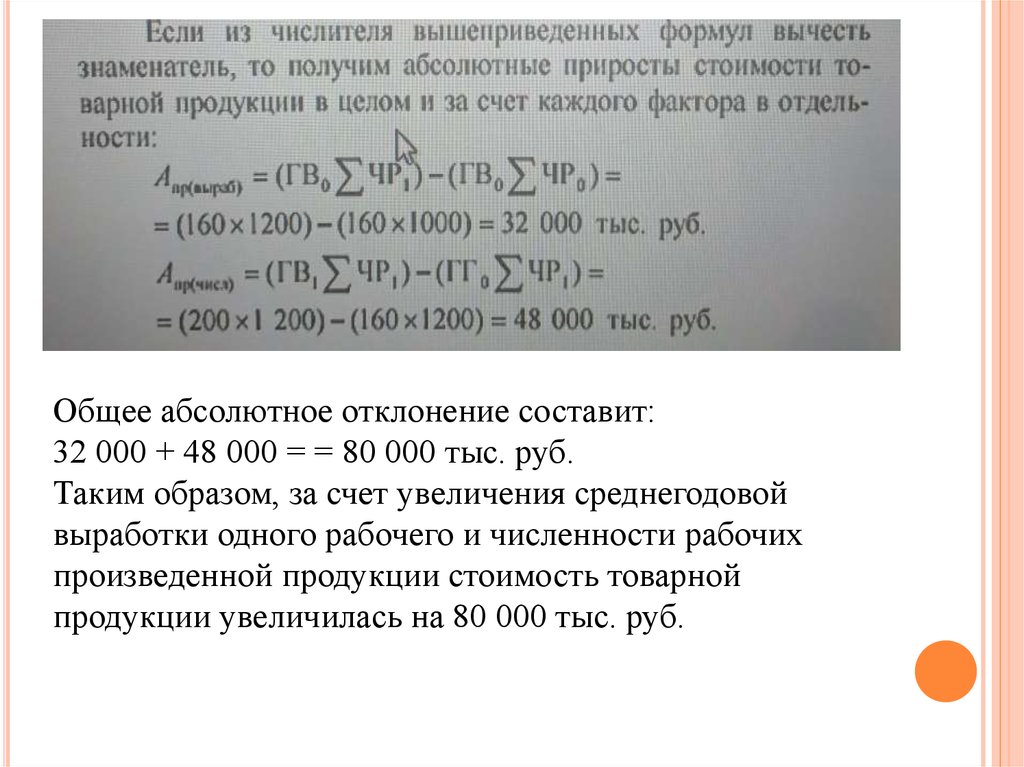

Общее абсолютное отклонение составит:32 000 + 48 000 = = 80 000 тыс. руб.

Таким образом, за счет увеличения среднегодовой

выработки одного рабочего и численности рабочих

произведенной продукции стоимость товарной

продукции увеличилась на 80 000 тыс. руб.

30.

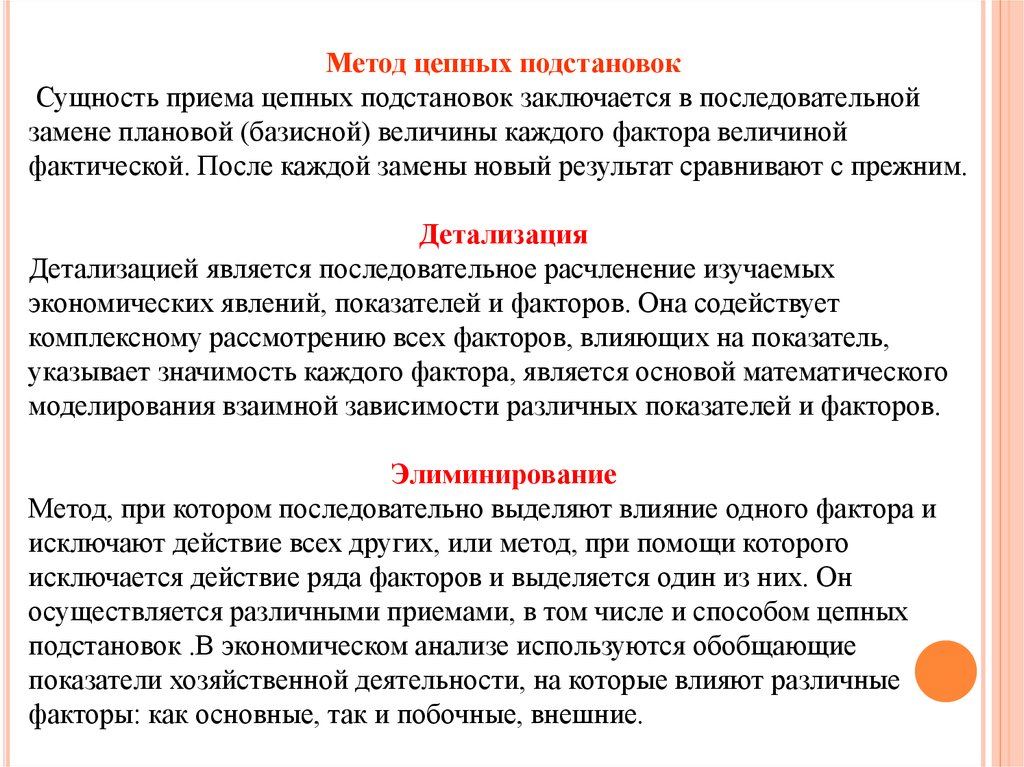

Метод цепных подстановокСущность приема цепных подстановок заключается в последовательной

замене плановой (базисной) величины каждого фактора величиной

фактической. После каждой замены новый результат сравнивают с прежним.

Детализация

Детализацией является последовательное расчленение изучаемых

экономических явлений, показателей и факторов. Она содействует

комплексному рассмотрению всех факторов, влияющих на показатель,

указывает значимость каждого фактора, является основой математического

моделирования взаимной зависимости различных показателей и факторов.

Элиминирование

Метод, при котором последовательно выделяют влияние одного фактора и

исключают действие всех других, или метод, при помощи которого

исключается действие ряда факторов и выделяется один из них. Он

осуществляется различными приемами, в том числе и способом цепных

подстановок .В экономическом анализе используются обобщающие

показатели хозяйственной деятельности, на которые влияют различные

факторы: как основные, так и побочные, внешние.

31.

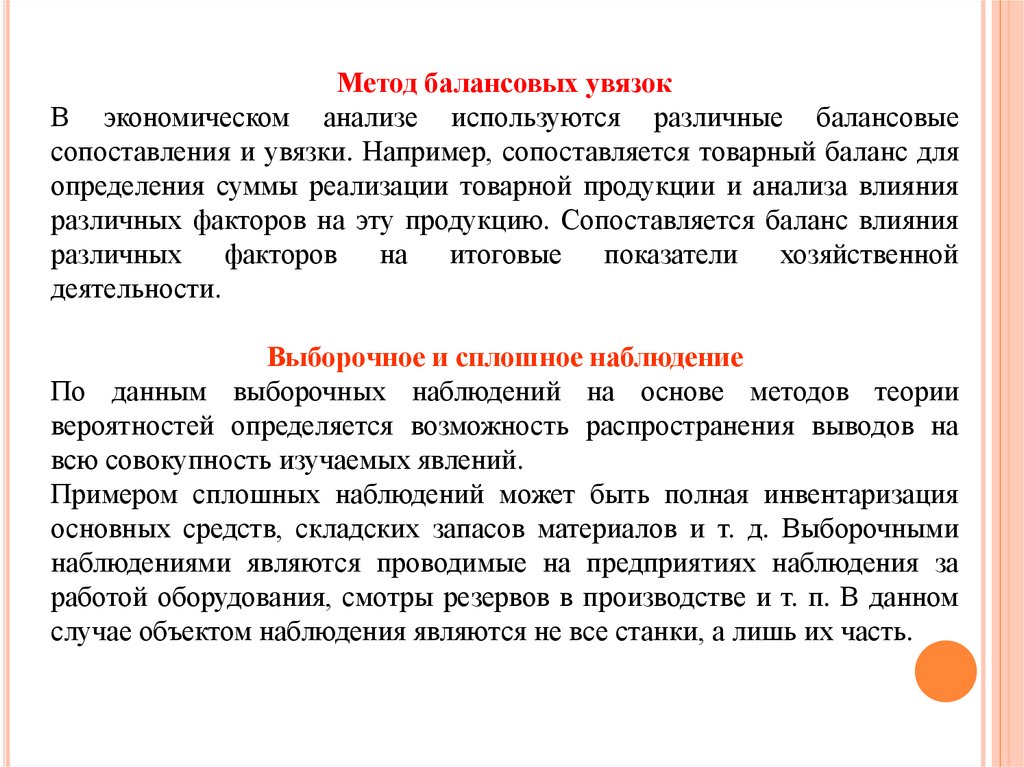

Метод балансовых увязокВ экономическом анализе используются различные балансовые

сопоставления и увязки. Например, сопоставляется товарный баланс для

определения суммы реализации товарной продукции и анализа влияния

различных факторов на эту продукцию. Сопоставляется баланс влияния

различных факторов на итоговые показатели хозяйственной

деятельности.

Выборочное и сплошное наблюдение

По данным выборочных наблюдений на основе методов теории

вероятностей определяется возможность распространения выводов на

всю совокупность изучаемых явлений.

Примером сплошных наблюдений может быть полная инвентаризация

основных средств, складских запасов материалов и т. д. Выборочными

наблюдениями являются проводимые на предприятиях наблюдения за

работой оборудования, смотры резервов в производстве и т. п. В данном

случае объектом наблюдения являются не все станки, а лишь их часть.

32.

СравненияЭто – прием, позволяющий выразить характеристику явлений через другие

однородные явления.

Основные виды сравнений:

1. сравнение отчетных показателей с плановыми (позволяет выявить

причины невыполнения плановых заданий по отдельным

показателям и наметить мероприятия по улучшению работы

предприятия в дальнейшем);

2. сравнение текущих отчетных показателей с показателями

предыдущих периодов (показывает темпы роста производства,

динамику показателей, тенденцию развития предприятия);

3. сравнение показателей предприятия с показателями других

предприятий (межхозяйственные сравнения);

4. сравнение данных предприятия со среднеотраслевыми данными

(позволяет определить, соответствуют ли индивидуальные затраты на

данном предприятии общественно необходимым, определить

организационно-технический уровень пред- приятия и место,

занимаемое им в ряду других предприятий данной отрасли);

5. сравнение показателей предприятия со средними показателями

рыночной экономики (в основном в форме финансовых

коэффициентов).

33.

ВИДЫ СРАВНИТЕЛЬНОГО АНАЛИЗАГоризонтальный

• Определяются

абсолютные

и

относительные

отклонения

фактического уровня исследуемых

показателей от базового (планового,

прошлого периода, среднего уровня)

Вертикальный

• Изучается структура экономических

явлений и процессов путем расчета

удельного веса частей в общем целом

Трендовый

• Сравнение

каждого

изучаемого

показателя с рядом предшествующих

периодов и определение основной

тенденции

динамики

(тренда),

очищенной от случайных влияний и

особенностей отдельных периодов.

34.

(ПРОДОЛЖЕНИЕ СЛАЙДА)Одномерный

Многомерный

• Сопоставление по одному или

нескольким показателям одного

объекта или по одному показателю

нескольких объектов

• Сопоставление нескольких объектов

по широкому спектру показателей

35.

4.Единство состава иметодики исчисления

показателей

1.Единство объемных,

стоимостных,

качественных,

структурных показателей

ТРЕБОВАНИЯ

ОБЕСПЕЧЕНИЯ

СОПОСТАВИМОС

ТИ ПРИ

ПРОВЕДЕНИИ

СРАВНИТЕЛЬНО

ГО АНАЛИЗА

3.Сопоставимость

исходных условий

хозяйственной

деятельности

2.Единство промежутков

или моментов времени, за

которые были исчислены

сравниваемые показатели

36.

Графический методГрафики используются для быстрого нахождения

значения функций по соответствующему значению

аргумента и наглядного изображения функциональных

зависимостей.

В экономическом анализе применяются почти все виды

графиков: диаграммы сравнения, диаграммы временных

рядов, кривые распределения, графики корреляционного

поля и статистические картограммы.

37.

Основные формы графиков, используемых в ЭА –это диаграммы.По форме

диаграммы

бывают

По содержанию

различают

диаграммы

• Столбиковые

• Полосовые

• Круговые

• Квадратные

• Линейные

• Фигурные

• Сравнения

• Структуры

• Динамики

• Графики связи

• Графики контроля

38.

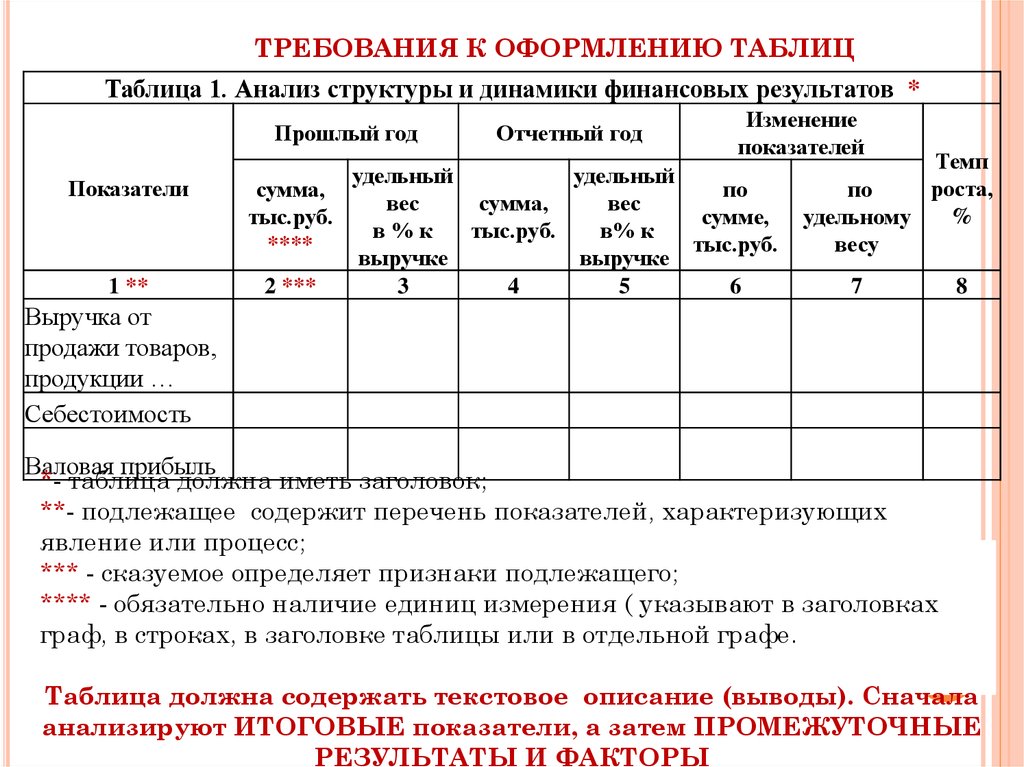

ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ ТАБЛИЦТаблица 1. Анализ структуры и динамики финансовых результатов *

Прошлый год

Показатели

1 **

Отчетный год

Изменение

показателей

удельный

удельный

сумма,

по

вес

сумма,

вес

тыс.руб.

сумме,

в%к

тыс.руб.

в% к

****

тыс.руб.

выручке

выручке

2 ***

3

4

5

6

Темп

роста,

по

%

удельному

весу

7

8

Выручка от

продажи товаров,

продукции …

Себестоимость

Валовая прибыль

*- таблица должна иметь заголовок;

**- подлежащее содержит перечень показателей, характеризующих

явление или процесс;

*** - сказуемое определяет признаки подлежащего;

**** - обязательно наличие единиц измерения ( указывают в заголовках

граф, в строках, в заголовке таблицы или в отдельной графе.

Таблица должна содержать текстовое описание (выводы). Сначала

анализируют ИТОГОВЫЕ показатели, а затем ПРОМЕЖУТОЧНЫЕ

РЕЗУЛЬТАТЫ И ФАКТОРЫ

39.

ВИДЫ АНАЛИТИЧЕСКИХ ТАБЛИЦПРОСТЫЕ

• Перечисляются единицы

совокупности исследуемого явления

или процесса

ГРУППОВЫЕ

• Данные по отдельным единицам

изучаемой совокупности

объединяются в группы по одному

существенному признаку

КОМБИНИРОВАНН

ЫЕ

• Данные подразделяются на группы и

подгруппы по нескольким признакам

40.

Классификация задач экономического анализаПо квалификационному признаку оптимальности:

оптимизационные и не оптимизационные.

По признаку получения точного решения точные и

приближенные.

Особое значение в анализе хозяйственной

деятельности имеет группировка задач на балансовые

и факторные.

Балансовые задачи (методы) – это анализ структуры,

пропорций,

соотношений

(например,

анализ

финансового положения по данным бухгалтерского

баланса, анализ денежных потоков, анализ баланса

материальных ресурсов и т.д.). Под экономическим

факторным анализом понимаются постепенный переход от

исходной факторной модели к конечной факторной модели.

41. Определение метода ЭА. Приемы ЭА

ОПРЕДЕЛЕНИЕ МЕТОДА ЭА. ПРИЕМЫ ЭАМетод ЭА – системное, комплексное изучение, измерение и

обобщение влияния факторов на результаты деятельности

предприятия с целью нахождения путей повышения ее

эффективности