")

")

")

")

")

finance

financeSimilar presentations:

")

Учет долгосрочных активов и материальных ресурсов

1. Тема 2.2 УЧЕТ ДОЛГОСРОЧНЫХ АКТИВОВ И МАТЕРИАЛЬНЫХ РЕСУРСОВ

1.ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ ВЛОЖЕНИЙ В

ДОЛГОСРОЧНЫЕ АКТИВЫ.

2.

ОСНОВНЫЕ СРЕДСТВА, ИХ ХАРАКТЕРИСТИКА, СОСТАВ И

ОЦЕНКА.

3.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ ОСНОВНЫХ

СРЕДСТВ.

4.

АМОРТИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ, СПОСОБЫ ЕЕ

НАЧИСЛЕНИЯ, ПОРЯДОК ОТРАЖЕНИЯ В БУХГАЛТЕРСКОМ

УЧЕТЕ.

5.

ПЕРЕОЦЕНКА И ОБЕСЦЕНЕНИЕ ОСНОВНЫХ СРЕДСТВ И

ОТРАЖЕНИЕ ИХ В УЧЕТЕ

6.

УЧЕТ ЗАТРАТ ПО РЕМОНТУ ОСНОВНЫХ СРЕДСТВ

7.

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ

НЕМАТЕРИАЛЬНЫХ АКТИВОВ И ИХ АМОРТИЗАЦИИ.

8.

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ, ИХ СОСТАВ И ОБЩИЕ

ПРИНЦИПЫ ОЦЕНКИ В БУХГАЛТЕРСКОМ УЧЕТЕ

9.

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ МАТЕРИАЛОВ.

10. ОЦЕНКА, ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ И УЧЕТ

ЖИВОТНЫХ НА ВЫРАЩИВАНИИ И ОТКОРМЕ.

11. УЧЕТ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ ПО

ПРИОБРЕТЕННЫМ МАТЕРИАЛЬНЫМ ЦЕННОСТЯМ.

2. Литература

ЛИТЕРАТУРА1. Инструкции по бухгалтерскому учету

основных средств // Постановление

Минфина РБ от 30.04.2012 № 26

2. Постановление Минфина РБ от

30.04.2012 № 25 (ред. от 31.05.2013 г. №

35)

Инструкция по бухгалтерскому учету

нематериальных активов;

Инструкция по бухгалтерскому учету

долгосрочных активов,

предназначенных для реализации;

Инструкция по бухгалтерскому учету

инвестиционной недвижимости

3. Литература

ЛИТЕРАТУРА1. Об установлении форм акта о приеме-передаче

основных средств, акта о приеме-передаче

нематериальных активов и утверждении

Инструкции о порядке заполнения акта о

приеме-передаче основных средств и акта о

приеме-передаче нематериальных активов //

Постановление Минфина РБ от 22.04.2011 №

23 (ред. 30.04.2012 г. № 25)

2. Инструкция о порядке начисления амортизации

основных средств и нематериальных активов //

Постановление Минэкономики РБ, Минфина

РБ, Минстроя РБ от 27.02.2009 N 37/18/6 (ред.

22.12.2012 г. № 117/80/37 )

3. О порядке проведения переоценки основных

средств, не завершенных строительством

объектов, неустановленного оборудования //

Постановление Минфина РБ, Минстроя РБ,

Минэкономики РБ от 05.11.2010 № 162/131/37

4. Способы осуществления инвестиций

СПОСОБЫ ОСУЩЕСТВЛЕНИЯИНВЕСТИЦИЙ

1. создание коммерческой организации;

2. приобретение, создание, в том числе путем

строительства, объектов недвижимого имущества;

3. приобретение прав на объекты интеллектуальной

собственности;

4. приобретение акций, долей в уставном фонде, паев в

имуществе коммерческой организации, включая случаи

увеличения уставного фонда коммерческой

организации;

5. на основе концессии;

6. иными способами.

5.

Инвестиционнаянедвижимость

земельные

участки,

здания,

сооружения,

изолированные

помещения, машино-места (далее - недвижимое

имущество),

находящиеся

в

собственности,

хозяйственном ведении или оперативном управлении

организации, которые сданы другим лицам в аренду

(за исключением финансовой аренды (лизинга),

проката);

Операционная

недвижимость

недвижимое

имущество,

находящееся

в

собственности,

хозяйственном ведении или оперативном управлении

организации, которое используется в деятельности

организации, в том числе в производстве продукции,

при

выполнении

работ,

оказании

услуг,

для

управленческих нужд организации;

6. Структура счета 08 «Вложения в долгосрочные активы»

СТРУКТУРА СЧЕТА 08 «ВЛОЖЕНИЯВ ДОЛГОСРОЧНЫЕ АКТИВЫ»

Дебет

Кредит

С.Н. – остаток

незавершенных вложений

на начало периода

Операции по

осуществлению вложений

(затраты)

С.К – остаток

незавершенных вложений

на конец периода

Операции по

списанию сумм

вложений

7. Классификация строительно-монтажных работ

КЛАССИФИКАЦИЯ СТРОИТЕЛЬНОМОНТАЖНЫХ РАБОТПо способу

производства

Осуществляемые

хозяйственным

способом

Осуществляемые

подрядным

способом

8. Бухгалтерские записи по учету строительства основных средств, осуществляемого подрядным способом

БУХГАЛТЕРСКИЕ ЗАПИСИ ПО УЧЕТУСТРОИТЕЛЬСТВА ОСНОВНЫХ СРЕДСТВ,

ОСУЩЕСТВЛЯЕМОГО ПОДРЯДНЫМ СПОСОБОМ

Корреспондирую

щие счета

Содержание хозяйственной

операции, первичный документ Дебет Кредит

Учтены выполненные подрядчиком

работы по строительству (Акт сдачиприемки выполненных строительных и

иных специальных монтажных работ)

08

60

Учтен НДС по приобретенным

работам

18

60

Введены в эксплуатацию

законченные строительством

объекты (Акт-приема передачи

объекта основных средств)

01

08

9. Статьи учета затрат по строительству основных средств

СТАТЬИ УЧЕТА ЗАТРАТ ПОСТРОИТЕЛЬСТВУ

ОСНОВНЫХ СРЕДСТВ

• Материалы;

• Основная заработная плата

рабочих;

• Затраты по эксплуатации

строительных машин и

механизмов;

• Прочие расходы;

• Накладные расходы

10. записи по учету строительства основных средств, осуществляемого хозяйственным способом

ЗАПИСИ ПО УЧЕТУ СТРОИТЕЛЬСТВА ОСНОВНЫХСРЕДСТВ, ОСУЩЕСТВЛЯЕМОГО ХОЗЯЙСТВЕННЫМ

СПОСОБОМ

Содержание хозяйственной

операции

Корреспондирующие счета

Дебет Кредит

На строительство использованы материалы

08

10

Начислен заработная плата работникам,

занятым строительством

08

70

Произведены отчисления на социальные

нужды (соцстрах)

08

69,

76

Оказаны услуги по строительству:

сторонними организациями

08

60

Вспомогательными производствами

08

23

Законченный строительством объект

введен в эксплуатацию

01

08

11. КРИТЕРИИ отнесения к ОСНОВНЫМ СРЕДСТВАМ

КРИТЕРИИ ОТНЕСЕНИЯ К ОСНОВНЫМ СРЕДСТВАМ• имеют материально-вещественную форму;

• предназначенные для использования в

деятельности организации, в том числе в

производстве продукции, при выполнении работ,

оказании услуг, для управленческих нужд

организации, а также для предоставления во

временное пользование;

• организацией не предполагается отчуждение активов

в течение 12 месяцев с даты приобретения;

• активы, используемые в течение срока службы

продолжительностью свыше 12 месяцев;

• организацией предполагается получение

экономических выгод от использования активов;

• первоначальная стоимость активов может быть

достоверно определена.

12. Инвентарным объектом является:

ИНВЕНТАРНЫМ ОБЪЕКТОМ ЯВЛЯЕТСЯ:• объект со всеми приспособлениями и принадлежностями

• отдельный конструктивно обособленный предмет,

предназначенный для выполнения определенных

самостоятельных функций

• обособленный комплекс конструктивно сочлененных предметов,

представляющих собой единое целое и предназначенный для

выполнения определенной работы.

13. Виды оценки основных средств

ВИДЫ ОЦЕНКИ ОСНОВНЫХ СРЕДСТВпервоначальная

стоимость

переоцененная

стоимость

остаточная

стоимость

• стоимость, по которой актив принимается к

бухгалтерскому учету в качестве основного

средства

• стоимость основного средства после его

переоценки

• разница между первоначальной стоимостью

основного средства и накопленными по нему за

весь период эксплуатации суммами

амортизации и обесценения

текущая рыночная

стоимость

• сумма денежных средств, которая была бы

получена в случае реализации основного

средства в текущих рыночных условиях

балансовая

стоимость

• стоимость актива или обязательства, по

которой данный актив или данное

обязательство отражается в бухгалтерском

балансе

возмещаемая

стоимость на конец

отчетного периода

• наибольшая из текущей рыночной стоимости

инвестиционной недвижимости за вычетом

предполагаемых расходов, непосредственно

связанных с ее реализацией, и ценности

использования инвестиционной недвижимости.

14. Расходы, включаемые в первоначальную стоимость

РАСХОДЫ, ВКЛЮЧАЕМЫЕ ВПЕРВОНАЧАЛЬНУЮ СТОИМОСТЬ

1. услуги сторонних организаций, связанные с

приобретением основных средств;

2. таможенные платежи;

3. расходы по страхованию при перевозке;

4. проценты по кредитам и займам;

5. суммовые и курсовые разницы возникающие при

расчетах по обязательствам, а расходы, связанные

с покупкой валюты;

6. погрузочно-разгрузочные работы;

7. налоги;

8. иные затраты.

15. Случаи изменения первоначальной стоимости основных средств:

СЛУЧАИ ИЗМЕНЕНИЯПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ

ОСНОВНЫХ СРЕДСТВ:

• реконструкции (модернизации, реставрации)

основных средств, проведения иных аналогичных

работ;

• переоценки основных средств в соответствии с

законодательством;

• иных случаев, установленных законодательством.

16. СХЕМА ДОКУМЕНТООБОРОТА ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ

Первичные документы(акты, накладные и т.д.)

Регистры аналитического

учета

(инвентарные карточки и книги)

Регистры синтетического

учета

17. Учет движения основных средств

УЧЕТ ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВСодержание хозяйственной

операции

Ввод в эксплуатацию основных

средств

Оприходование излишков

основных средств

Снятие с учета накопленной амортизации

по выбывающим основным средствам

Корреспонденция

Дебет Кредит

01

08

01

91

02

01

Отражение расходов в связи с выбытием основных средств

(остаточная стоимость)

в

связи с реализацией, ликвидацией

91

01

в

связи с недостачей

94

76

01

01

в

связи с чрезвычайными ситуациями,

застрахованных основных средств

18. Процесс амортизации

ПРОЦЕСС АМОРТИЗАЦИИРаспределение стоимости объектов

основных средств между отчетными периодами,

за срок полезного использования

(расчет амортизации)

Систематическое отнесение

амортизационных отчислений

относящихся к данному отчетному периоду

на себестоимость (учет амортизации)

19. Факторы влияющие на сумму амортизационных отчислений

ФАКТОРЫ ВЛИЯЮЩИЕ НА СУММУАМОРТИЗАЦИОННЫХ

ОТЧИСЛЕНИЙ

Факторы

Значение

диапазоны

срока полезного

использования

ожидаемый или расчетный период

эксплуатации основных средств в

процессе предпринимательской

деятельности

нормы

амортизации

(в процентах)

доля стоимости объекта,

подлежащая включению в

издержки производства и

обращения с установленной

периодичностью на протяжении

срока полезного использования

амортизируемая

стоимость

стоимость, по которой объекты

основных средств числятся в

бухгалтерском учете.

20.

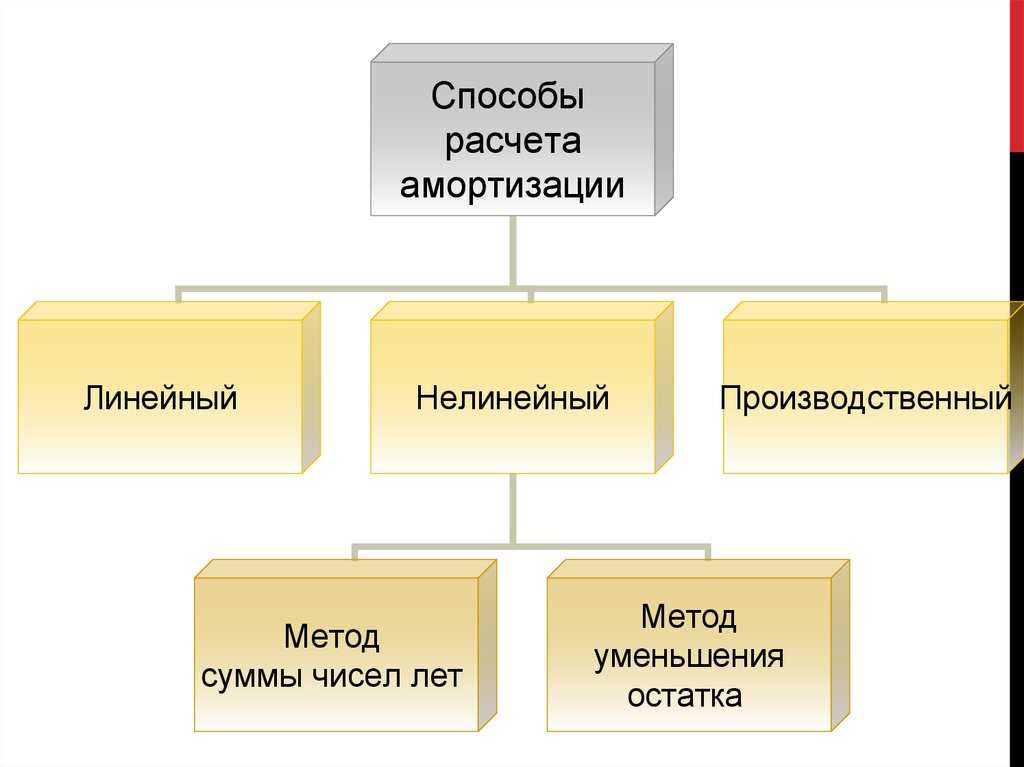

Способырасчета

амортизации

Линейный

Нелинейный

Метод

суммы чисел лет

Производственный

Метод

уменьшения

остатка

21. Пример

ПРИМЕРНа предприятии второй год в

ремонтной мастерской используется

объект основных средств.

Срок полезного использования

объекта – 5 лет.

Первоначальная стоимость

составляет 10 000 000 руб.

Сумма накопленной амортизации за

первый год 2 000 000 руб.

22. Алгоритм расчета амортизации линейным способом

АЛГОРИТМ РАСЧЕТААМОРТИЗАЦИИ ЛИНЕЙНЫМ

СПОСОБОМ

ΣА = АС * NА

ΣА – сумма амортизации

АС – амортизируемая стоимость

(первоначальная)

NА – норма амортизации

NА = 100% / СПИ

СПИ- срок полезного использования

23. Пример расчета амортизации за второй год линейным способом

ПРИМЕР РАСЧЕТААМОРТИЗАЦИИ ЗА ВТОРОЙ ГОД

ЛИНЕЙНЫМ СПОСОБОМ

NА = 100%/ СПИ

NА = 100% / 5 = 20%

ΣА = АС * NА

ΣА = 10 000 000 * 20 % =

= 2 000 000 руб.

24. Алгоритм расчета амортизации нелинейным способом (метод суммы чисел лет)

АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИНЕЛИНЕЙНЫМ СПОСОБОМ

(МЕТОД СУММЫ ЧИСЕЛ ЛЕТ)

ΣА = АС * NА

NА = (СИ / СЧЛ) * 100%* К

К – коэффициент ускоренной

амортизации 1 ≤ К ≤ 2,5

СИ - срок использования фактически

оставшийся на момент расчета

амортизации

СЧЛ – сумма чисел лет срока полезного

использования

СЧЛ = (СПИ * (СПИ + 1)) / 2

25. Пример расчета амортизации за второй год методом суммы чисел лет

ПРИМЕР РАСЧЕТААМОРТИЗАЦИИ ЗА ВТОРОЙ ГОД

МЕТОДОМ СУММЫ ЧИСЕЛ ЛЕТ

СЧЛ = (СПИ * (СПИ + 1)) / 2

СЧЛ = (5* (5+1)) / 2 = 30 / 2 = 15

NА = СИ / СЧЛ * 100%

NА = 4 / 15 * 100 = 26,(6)%

ΣА = АС * NА

ΣА = 10 000 000 * 26,(6)% = 2 666 666

26. Алгоритм расчета амортизации нелинейным способом (метод уменьшаемого остатка)

АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИНЕЛИНЕЙНЫМ СПОСОБОМ

(МЕТОД УМЕНЬШАЕМОГО ОСТАТКА)

ΣА = АС * NА

АС – амортизируемая стоимость

(остаточная)

NА = 100% / СПИ * К

27. Пример расчета амортизации за второй год методом уменьшаемого остатка

ПРИМЕР РАСЧЕТААМОРТИЗАЦИИ ЗА ВТОРОЙ ГОД

МЕТОДОМ УМЕНЬШАЕМОГО ОСТАТКА

NА = 100% / СПИ

NА = 100% / 5 = 20%

ΣА = АС * NА

ΣА=(10 000 000 – 2 000 000)* 20 %=

= 8 000 000 * 20 % = 1 600 000

28. Пример

ПРИМЕРПриобретен объект амортизируемой

стоимостью 10 000 000 рублей.

Прогнозируемый в течение срока

эксплуатации объекта объем

продукции - 25 000 ед.

Выпущено за отчетный месяц 500 ед.

29. Алгоритм расчета амортизации производственным способом

АЛГОРИТМ РАСЧЕТА АМОРТИЗАЦИИПРОИЗВОДСТВЕННЫМ СПОСОБОМ

ΣА = ОПРt x АС / ΣОПР

ОПРt - прогнозируемый

объем

производства продукции (работ, услуг) в

отчетном году;

ΣОПР -

прогнозируемый объем

производства продукции (работ, услуг)

(ресурс объекта) в течение всего срока

эксплуатации объекта

30. Пример расчета амортизации за отчетный период производственным способом

ПРИМЕР РАСЧЕТААМОРТИЗАЦИИ ЗА ОТЧЕТНЫЙ ПЕРИОД

ПРОИЗВОДСТВЕННЫМ СПОСОБОМ

1. Амортизация на единицу

продукции (ΣА1)

ΣА1 = 10 000 000 / 25 000 = 400 руб.

2. Амортизация за отчетный период

(месяц) (ΣАмес),

ΣАмес = 400 x 500 = 200 000 руб.

31. Структура счета 02 «Амортизация основных средств»

СТРУКТУРА СЧЕТА02 «АМОРТИЗАЦИЯ ОСНОВНЫХ

СРЕДСТВ»

Дебет

Суммы операций по

списанию

накопленной

амортизации

Кредит

С.Н. – сумма

накопленной

амортизации на начало

периода

Суммы операций по

начислению амортизации

С.К – сумма накопленной

амортизации на конец

периода

32. Учет амортизации основных средств

УЧЕТ АМОРТИЗАЦИИ ОСНОВНЫХСРЕДСТВ

Содержание хозяйственной Корреспонденция

операции Дебет Кредит

Начисление амортизации основных средств за

отчетный период используемых в :

основном производстве

20

02

во вспомогательных производствах

23

02

в

строительстве

08

02

в

фирменной торговле

44

02

02

01

Списание стоимости накопленной

амортизации в связи с выбытием

основных средств

33. Методы При проведении переоценки имущества

МЕТОДЫ ПРИ ПРОВЕДЕНИИПЕРЕОЦЕНКИ ИМУЩЕСТВА

•прямой оценки;

•пересчета валютной

стоимости;

•индексный

34. ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ (ДООЦЕНКА)

КорреспонденцияСодержание операции

Переоценка проводилась ранее (была уценка)

Дт 01 Кт 91

Дт 91 Кт 02

Дт 01 Кт 83

Дт 83 Кт 02

на

сумму

восстановления

уценки

первоначальной стоимости основного средства;

на сумму восстановления уценки накопленной

амортизации основного средства;

на

оставшуюся

сумму

дооценки

первоначальной стоимости основного средства;

на оставшуюся сумму дооценки накопленной

амортизации основного средства.

Переоценка ранее не производилась (не было уценки)

Дт 01 Кт 83

Дт 83 Кт 02

на сумму дооценки первоначальной стоимости

основного средства;

на сумму дооценки накопленной амортизации

основного средства;

35. ОТРАЖЕНИЕ ПЕРЕОЦЕНКИ (УЦЕНКА)

КорреспонденцияСодержание операции

Переоценка проводилась ранее (была дооценка)

Дт 83 Кт 01 на сумму уценки первоначальной стоимости основного

средства в пределах имеющегося остатка добавочного

фонда по данному основному средству

Дт 02 Кт 83 на сумму уценки накопленной амортизации основного

средства в пределах имеющегося остатка добавочного

фонда по данному основному средству

Дт 02 Кт 91 на оставшуюся сумму уценки первоначальной

стоимости основного средства

Дт 02 Кт 91 на оставшуюся сумму уценки накопленной амортизации

основного средства

Переоценка ранее не производилась (не было дооценки)

Дт 91 Кт 01 на сумму уценки первоначальной стоимости основного

средства

Дт 02 Кт 91 на сумму уценки накопленной амортизации основного

средства.

36. Признаки обесценения основных средств

ПРИЗНАКИ ОБЕСЦЕНЕНИЯОСНОВНЫХ СРЕДСТВ

1. значительное (более чем на 20 процентов)

уменьшение текущей рыночной стоимости

основного средства;

2. существенные изменения в технологической,

рыночной, экономической среде, в которой

функционирует организация;

3. увеличение рыночных процентных ставок;

4. существенное изменение способа

использования основного средства;

5. физическое повреждение основного средства;

6. иные признаки обесценения основного

37. Отражение обесценения основных средств

ОТРАЖЕНИЕ ОБЕСЦЕНЕНИЯОСНОВНЫХ СРЕДСТВ

Корреспонденция

Содержание операции

Дт 91 Кт 02

Сумма обесценения основного

средства, учитываемого по

первоначальной стоимости

Дт 02 Кт 91

Сумма восстановления обесценения

основного средства, учитываемого по

первоначальной стоимости

38. Характеристика счета 23/Ремонт зданий и сооружений

ХАРАКТЕРИСТИКА СЧЕТА23/РЕМОНТ ЗДАНИЙ И

СООРУЖЕНИЙ

Дебет

Кредит

С.Н. – остаток

незавершенного производства

на начало периода

Суммы хозяйственных

операций по понесенным

затратам в разрезе элементов и

статей затрат

С.К – остаток незавершенного

производства на конец периода

Списание фактической

себестоимости ремонтных работ

на производственную

себестоимость после окончания

ремонта

39. Варианты включения себестоимости ремонта в производственную себестоимость

ВАРИАНТЫ ВКЛЮЧЕНИЯ СЕБЕСТОИМОСТИРЕМОНТА В ПРОИЗВОДСТВЕННУЮ

СЕБЕСТОИМОСТЬ

Вариант

I

II

Фактические затраты

на прямую включаются

в производственную

себестоимость

Равномерное

включение в течение

отчетного периода

Счет учета затрат

Счета учета затрат в

зависимости от места

эксплуатации

основных средств

96 «Резервы

предстоящих

расходов»

40. Пример учета затрат по ремонту основных средств

ПРИМЕР УЧЕТА ЗАТРАТ ПОРЕМОНТУ ОСНОВНЫХ

СРЕДСТВ

В течение сентября на предприятии были понесены расходы на ремонт

административного здания:

• использованы материалы – 1 200 тыс.руб.

• начислена оплата работникам – 700 тыс.руб.

• произведены отчисления на социальное страхование – 210 тыс.руб.

• оказаны услуги сторонними организациями – 3 100 тыс. руб.

По окончанию месяца ремонт закончен

41. Учет ремонта основных средств

УЧЕТ РЕМОНТА ОСНОВНЫХ СРЕДСТВСодержание хозяйственной операции

Сумма,

тыс.руб

Списание материалов, использованных

на ремонт основных средств

Дт 23

1 200

Кт 10

Начислена заработная плата

работникам, занятым ремонтом

Произведены отчисления на социальное

страхование работников, занятых

ремонтом

700

Дт 23

Кт 70

210

Дт 23

Кт 69

Учтены услуги по ремонту,

выполненные сторонними

организациями

Дт 23

3 100

Кт 60

Расходы по ремонту основных средств

включены в себестоимость

Дт 26

5 210

Кт 23

42. Литература

ЛИТЕРАТУРА• Инструкция по бухгалтерскому учету запасов //

Постановление Минфина РБ от 12.11.2010

№ 133

• Методические указания по бухгалтерскому

учету сельскохозяйственной продукции и

производственных запасов для

сельскохозяйственных и иных организаций,

осуществляющих производство

сельскохозяйственной продукции // Приказ

Минсельхозпрода РБ № 363 от 14.08.2007

(изм. от 18.08.2011)

• Положение о порядке учета поступления,

хранения и расходования горюче-смазочных

материалов сельскохозяйственными

организациями // Постановление

Минсельхозпрода РБ от 27.07.2009 N 50

43. Литература

ЛИТЕРАТУРА• Инструкция по бухгалтерскому учету

налога на добавленную стоимость //

Постановление Минфина РБ от 30.06.2012

№ 41 (изм. от 24.08.2012)

• Приказ Минсельхозпрода РБ от 01.07.2011

№ 268 Об установлении примерных форм

учетных документов для

сельскохозяйственных и иных организаций,

осуществляющих производство

сельскохозяйственной продукции и

продукции рыбоводства, и Инструкции о

порядке применения и заполнения

примерных форм учетных документов для

сельскохозяйственных и иных организаций,

осуществляющих производство

сельскохозяйственной продукции и

продукции рыбоводства

44. Виды запасов

ВИДЫ ЗАПАСОВ• материалы;

• отдельные предметы

в составе средств в

обороте;

• животные на

выращивании и

откорме;

• незавершенное

производство;

• готовая продукция;

• товары.

45. Оценка запасов при постановке на учет

Глава 2 Постановления Минфина РБ от 12.11.2010 № 133ОЦЕНКА ЗАПАСОВ

ПРИ ПОСТАНОВКЕ НА УЧЕТ

По фактической себестоимости (приобретения,

производства и т.д.)

Фактическая себестоимость приобретения включает:

стоимость запасов по ценам приобретения;

таможенные сборы и пошлины;

вознаграждения, уплачиваемые посреднической организации, через

которую приобретены запасы;

затраты по заготовке и доставке запасов до места их использования,

включая расходы по страхованию;

затраты по доведению запасов до состояния, в котором они пригодны к

использованию в предусмотренных в организации целях;

транспортно-заготовительные и иные затраты, непосредственно

связанные с приобретением запасов.

46. Оценка при аналитическом учете и в местах хранения материалов

ОЦЕНКАПРИ АНАЛИТИЧЕСКОМ УЧЕТЕ И В

МЕСТАХ ХРАНЕНИЯ МАТЕРИАЛОВ

• цены приобретения;

• фактическая себестоимость

материалов по данным

предыдущего отчетного периода;

• планово-расчетные цены;

• средняя цена группы;

• средняя цена каждого наименования

материалов.

47. Оценка при отпуске запасов

ОЦЕНКАПРИ ОТПУСКЕ ЗАПАСОВ

1. по себестоимости каждой единицы:

• включая все расходы, связанные с приобретением

запаса;

• включая только стоимость материала (упрощенный

вариант).

2. по средней себестоимости :

• среднемесячная фактическая себестоимость

(взвешенная оценка);

• фактическая себестоимость в момент отпуска

(скользящая оценка);

3. по себестоимости первых по времени

приобретения запасов (способ ФИФО)

48. Первичные документы по учету запасов

ПЕРВИЧНЫЕ ДОКУМЕНТЫПО УЧЕТУ ЗАПАСОВ

Наименование документа

Оформляемая операция

Покупка

Доверенность

Получение у поставщика

Товарно-транспортная

накладная, Товарная накладная

Постановка на учет

Внутреннее перемещение

Требование накладная

Разовый отпуск

Лимитно-заборная карта

Периодический отпуск

Списание

Акты различных форм,

Отнесение на затраты

Ведомость дефектов,

(включение в производственную

Путевые листы

себестоимость)

49. Документы складского учета

ДОКУМЕНТЫСКЛАДСКОГО УЧЕТА

• книга складского учета

• карточка складского учета

• карточка учета использованных

автопокрышек

• личная карточка учета

спецодежды, спецобуви и

предохранительных

приспособлений

50. Схема документооборота

СХЕМА ДОКУМЕНТООБОРОТАТоварно-транспортная накладная,

Товарная накладная, Требование накладная,

Лимитно-заборная карта, Акты

Первичные

документы

Карточка складского учета,

Карточка учета использованных

автопокрышек, Книга складского учета

Отчет о движении продукции и материалов

Отчет о движении горюче-смазочных

материалов

Регистры

синтетическо

го учета

ведомость учета материальных ценностей,

товаров и тары (ф. N 46-АПК)

журнал-ордер ф. N 10-АПК

51. Варианты учета поступления производственных запасов (по Видам оценки)

ВАРИАНТЫ УЧЕТА ПОСТУПЛЕНИЯПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

(ПО ВИДАМ ОЦЕНКИ)

Может

учитываться

обособлено на

счете 10

Покупная

стоимость

Могут

учитываться

обособленно на

счете 16

Фактическая

себестоимость

Транспортнозаготовительные

расходы

Расходы по

доработке

материалов,

полуфабрикатов

Могут собираться на счете 15

52. Учет запасов

УЧЕТ ЗАПАСОВСодержание хозяйственной операции

Дебет

Кредит

Учет поступления ТМЦ

От поставщиков получены материалы (по покупной

стоимости без НДС)

10

60

Учтен НДС по поступившим материалам

18

60

Учтены расходы по перевозке (доставке) материалов

собственным транспортом

10

23

Начислена зарплата за разгрузку

10

70

Произведены начисления на зарплату

10

69

20,23

10

90

10

Учет списания материалов

Материалы использованы в производстве

Материалы списаны в реализацию

53. 10-3 «Топливо»

10-3 «ТОПЛИВО»10-31 «Топливо на складе»;

10-32 «Топливо в баках

транспортных средств»;

10-33 «Топливо по кредитным

картам»;

10-34 «Нефтепродукты

отработанные»;

54. Учет топлива

УЧЕТ ТОПЛИВАСодержание хозяйственной операции

От поставщиков получено топливо

Учтен НДС по поступившему топливу

Осуществлена заправка автомобиля

Использованное топлива в пределах

установленных норм списано на затраты

Отражен сверхнормативный расход

топлива и исчислен НДС, подлежащий

уплате в бюджет

Сверхнормативный расход отнесен на

виновное лицо

Из зарплаты удержана сумма ущерба

Д-т

К-т

10

60

18

60

10

10

23

10

94

10

73

94

70

73

55. Объекты бухгалтерского учета животных на выращивании и откорме

ОБЪЕКТЫ БУХГАЛТЕРСКОГО УЧЕТАЖИВОТНЫХ НА ВЫРАЩИВАНИИ И

ОТКОРМЕ

• приплод,

• привес,

• перевод животных в старшие

половозрастные группы и основное стада,

• постановка на учет скота, выбракованного

из основного стада на откорм.

56. Оценка животных

ОЦЕНКА ЖИВОТНЫХОбъект учета

Вариант оценки

Приплод животных

себестоимость:

• 1 головы приплода

• 1 ц. живой массы

Молодняк животных поступивших со

стороны

фактическая себестоимость

приобретения

Молодняк животных, переведенных

из другой возрастной группы

себестоимость 1 ц. живой

массы

Прирост живой массы

себестоимость 1 ц. прироста

живой массы

Выбракованный из основного стада и

поставленный на откорм скот

оценивают:

• продуктивный

по остаточной стоимости

• рабочий

сумма, фактически полученная

от продажи и выбраковки

57. Документальное оформление движения животных

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕДВИЖЕНИЯ ЖИВОТНЫХ

1. Акт на оприходование приплода животных

2. Акт на оприходование приплода зверей

3. Акт на вывод и сортировку суточного

молодняка птицы

4. Акт на перевод животных

5. Акт на выбытие животных и птицы

6. Ведомость взвешивания животных

7. Ведомость определения прироста живой

массы

8. Книга учета движения животных и птицы

9. Отчет о движении скота и птицы на ферме

58. Учет НДС по приобретенным ценностям

УЧЕТ НДС ПО ПРИОБРЕТЕННЫМЦЕННОСТЯМ

дебет

кредит

Причитающиеся к оплате, оплаченные

организацией суммы налога на добавленную

стоимость

18

51, 68,

60, 76,

66, 67.

06, 58

Исчисленные организацией суммы налога на

добавленную стоимость

90, 91, 06, 58,

66, 67, 97

68

68

18

20, 23, 25, 26,

29, 44, 41, 90, 91

18

68

51

51

68

Суммы налога на добавленную стоимость,

подлежащие вычету в соответствии с

законодательством

Суммы налога на добавленную стоимость, не

подлежащие вычету

Разница между общей суммой налога на

добавленную стоимость, исчисленной по итогам

отчетного периода, и суммами налоговых вычетов