")

")

finance

financeSimilar presentations:

")

")

Анализ финансовой отчетности

1. Анализ финансовой отчетности

Тема3

Анализ финансовой

отчетности

2. Отчеты сравнительные и приведенные к единой форме

Аналитическаяметодика изучает

отношения между

статьями

финансовой

отчетности.

2

денежные и

процентные изменения в

отчетности (горизонтальный и

трендовый анализ)

Единая форма

финансовой отчетности

(вертикальный анализ)

Коэффициенты

3. Горизонтальный анализ

$12,000 – $23,500 = $(11,500)($11,500 ÷ $23,500) × 100% = 48.9%

3

4. Горизонтальный анализ

45. Горизонтальный анализ

56. Золотое правило бизнеса:

Темп роста прибыли > Темп роста выручки> Темп роста активов > 100%

Темп роста активов > 100% - рост эк.потенциала и

масштабов деятельности.

Темп роста выручки > Темп роста активов –

повышение эффективности использования

ресурсов

Темп роста прибыли > Темп роста выручки –

повышение уровня рентабельности продаж

Динамичное развитие и укрепление

финансового6 состояния предприятия

7. Трендовый анализ

Тренд в процентах зависит от отношенияфинансовых данных текущего года к

данным базового года, которые равны 100%.

Тренд

=

в процентах

Сумма за текущий год

Сумма за базовый год

7

× 100%

8. Трендовый анализ

Berry, Inc.Отчет о прибылях за 2012-2016 гг.

2012 - базовый год, и его величины равны

100%.

8

9. Трендовый анализ

Berry, Inc.Отчет о прибылях за 2012-2016 гг.

Проанализировав тренды компании Berry, Inc., мы

можем увидеть, что себестоимость реализованной

продукции увечивается быстрее, чем доход от

реализации, замедляя, тем самым рост валового

дохода.

9

10. Трендовый анализ

Мы можем использовать данные о трендахдля построения графика, с помощью которого

можно увидеть тренды во времени.

10

11. Единая форма финансовой отчетности

Единая форма финансовой отчетностииспользует проценты для определения доли

индивидуального компонента в общей сумме в

рамках одного периода. Этот метод также

известен как вертикальный анализ.

11

12. Вертикальный анализ

1213. Вертикальный анализ

Что в итоге мы получили?13

14.

Используем финансовуюотчетность Корпорации Norton

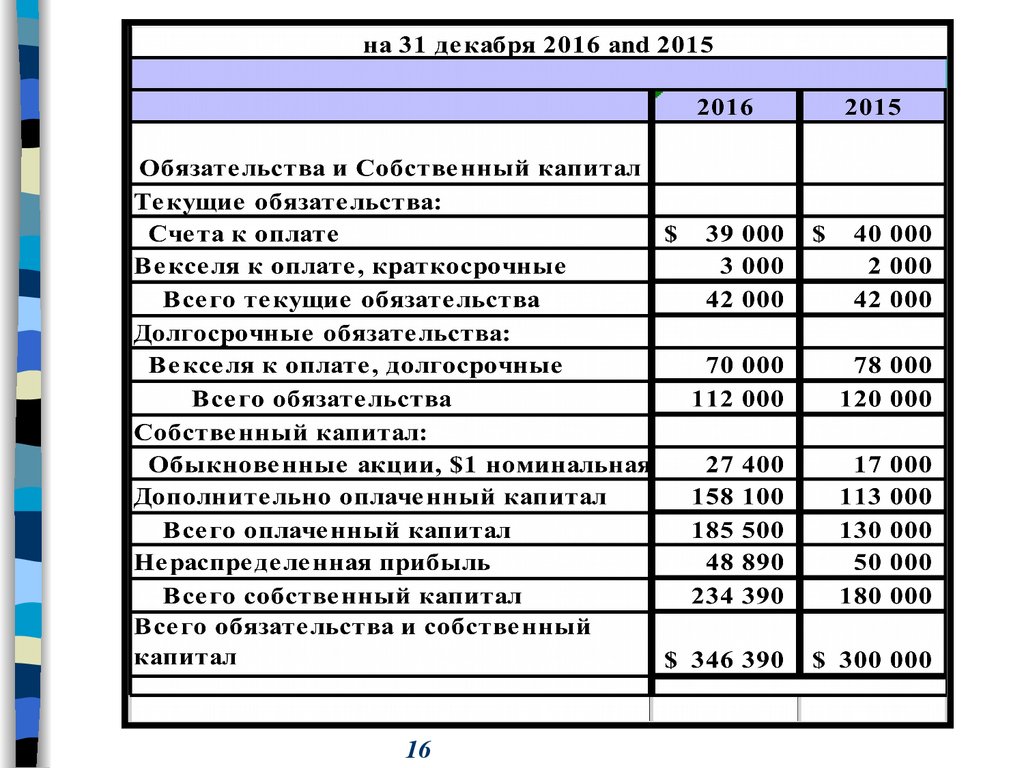

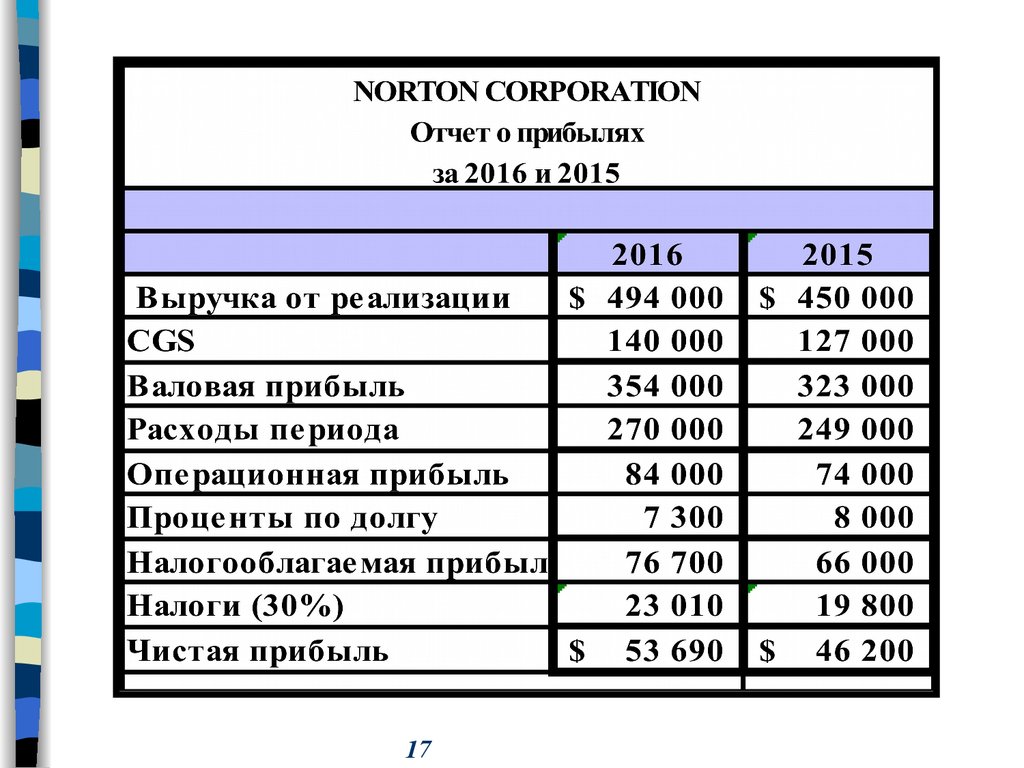

для расчета финансовых

коэффициентов.

14

15.

1516.

1617.

1718. Финансовые коэффициенты

ДоходностьФинансовая

устойчивость

ФИНАНСОВАЯ

помогает

оценить

Структура

капитала

Ликвидность

Краткосрочная

платежеспособность

Рентабельность

Компании в целом,

подразделений,

направлений

деятельности

Эффективность

Рациональность

распоряжения

ресурсами.

ОТЧЕТНОСТЬ

18

Характеризует

инвестиционную

привлекательность

19. Показатели рентабельности

Показатели рентабельностиреализации

Норма валовой рентабельности

Норма текущей рентабельности

Норма чистой рентабельности

19

20. Валовая рентабельность

ВаловаяВаловая прибыль

=

рентабельность

Выручка

$354,000

$494,000

Валовая

=

рент

= 71.66%

Показывает, какая сумма с $1

продаж получена в виде валовой

прибыли

20

21. Текущая рентабельность

Текущая Операционная прибыль=

рентабельность

Выручка

$84,000

$494,000

Текущая

=

рент

= 17%

Показывает, какая сумма с $1 продаж

получена в виде операционной прибыли

21

22. Чистая рентабельность

Чистая=

рентабельность

Чистая прибыль

Выручка

$53,690

Чистая

=

рентабельность $494,000

Показывает, какая сумма с $1

продаж получена в виде чистой

прибыли

22

= 10.87%

23. Доходность активов (ROA)

Доходность = Операционная прибыльактивов

Средние активы

Доходность

$84,000

=

= 26%

Активов

($300,000 + $346,390) ÷ 2

Отражает эффективность менеджмента

в целом – как соответствие деятельности

менеджеров стратегическим целям бизнеса.

23

24. Доходность Собственного капитала (ROE)

ROEROE

Чистая прибыль

=

Средний Собственный капитал

$53,690

=

= 25.9%

($180,000 + $234,390) ÷ 2

С ее повышением непосредственно

связан рост стоимости бизнеса

24

25. Показатели эффективности

Коэффициент оборачиваемостисчетов к получению

Период оборота счетов к получению

Коэффициент оборачиваемости ТМЗ

Период оборота ТМЗ

Коэффициент оборачиваемости

активов

25

26. Коэффициент оборачиваемости счетов к получению

Обор-стьсчетов к

получению

=

Обор-сть

счетов к

получению

=

Выручка от реализации

Счета к получению средние

$494,000

= 26.70 раз

($17,000 + $20,000) ÷ 2

Измеряет

Измеряет сколько

сколько раз

раз вв год

год счета

счета кк получению

получению

компании

компании обрат

обратяятся

тся вв денежные

денежные средства.

средства.

26

27. Период оборота счетов к получению

Период365 дней

=Оборачиваемость счетов к получ.

оборота

сч/получению

Период

=

оборота

сч/получению

365 дней

26.7 раз

= 13.67 дней

Показывает,

Показывает, сколько

сколько дней

дней необходимо

необходимо для

для

сбора

сбора счетов

счетов кк получению

получению..

27

28. Оборачиваемость ТМЗ

Оборачиваемость ТМЗ

Оборачивае

мость ТМЗ

CGS

Средние ТМЗ

=

=

$140,000

= 12.73 раз

($10,000 + $12,000) ÷ 2

Измеряет,

Измеряет, сколько

сколько раз

раз приобретенные

приобретенные ТМЗ

ТМЗ

реализуются

реализуются вв течение

течение года.

года.

28

29. Период оборота ТМЗ

Периодоборота

ТМЗ

Период

оборота

ТМЗ

365 дней

=

Оборачиваемость ТМЗ

365 дней

12.73 раз

=

= 28.67 дней

Показывает,

Показывает, сколько

сколько дней

дней вв среднем

среднем

потребуется

потребуется на

на реализацию

реализацию ТМЗ.

ТМЗ.

29

30. Оборачиваемость активов

Оборачива=

емость

активов

Выручка

Средние Активы

$494,000

Оборачива

=

= 1.53 раз

($300,000 + $346,390) ÷ 2

емость

активов

30

31. Показатели ликвидности

Чистый оборотный капиталКоэффициент текущей ликвидности

Коэффициент срочной ликвидности

31

32. Чистый оборотный капитал

3233. Коэффициент текущей ликвидности

К текущей =Текущие активы

ликвидности Текущие обязательства

К текущей =

ликвидности

$65,000

$42,000

=

1.55 : 1

Показывает возможность компании оплачивать свои

текущие обязательства.

33

34. Коэффициент срочной ликвидности

К срочной =ликвидности

К срочной

ликвидности

Высоколиквидные активы

Текущие обязательства

=

$50,000

$42,000

= 1.19 : 1

Высоколиквидные

Высоколиквидные активы

активы -- это

это Денежные

Денежные

средства,

средства, финансовые

финансовые вложения

вложения,, счета

счета кк

получению.

получению.

Этот

Этот коэффициент

коэффициент похож

похож на

на коэффициент

коэффициент

текущей

текущей ликвидности,

ликвидности, но

но исключает

исключает такие

такие

текущие

текущие активы,

активы, как

как ТМЗ,

ТМЗ, авансы,

авансы, которые

которые

сложно

сложно обратить

обратить вв денежные

денежные средства.

средства.

34

35. Показатели финансовой зависимости

Коэффициент долговой нагрузкиОтношение заемных к собственным

средствам

Коэффициент обеспечиваемости

процентов по кредитам

35

36. Долговая нагрузка

Долговаянагрузка

=

Обязательства

Активы

$112,000

Долговая

нагрузка =

$346,390

Показывает зависимость от

заемных денег

36

= 32.3%

37. Отношение заемных к собственным средствам

ОтношениеВсего обязательства

заемных к =

Собственный капитал

собственным

Отношение

заемных к

=

собственным

$112,000

$234,390

= 0.48 к 1

Показывает,

Показывает, какая

какая часть

часть активов

активов приобретена

приобретена за

за

счет

счет заемных

заемных средств,

средств, аа какая

какая -- за

за счет

счет -собственных.

собственных.

37

38. Коэффициент обеспечиваемости процентов по кредиту

К обеспечиваемости %К обеспечиваемости %

=

EBIT

Проценты по кредиту

=

$84,000

=

7,300

11.51 раз

Коэффициент

Коэффициент измерения

измерения способности

способности

компании

компании предоставить

предоставить гарантии

гарантии по

по

своей

своей долгосрочной

долгосрочной задолженности

задолженности

38