![Продолжение примера 7.1. [1]](https://cf.ppt-online.org/files/slide/v/vFl9Wa2Jb4wi0nKLMNEQZV7UImSAtk5GDjCqdx/slide-11.jpg "Продолжение примера 7.1. [1]")

finance

financeSimilar presentations:

")

Оценка финансовой устойчивости инвестиционного проекта

1. Тема 7. Оценка финансовой устойчивости инвестиционного проекта

7.1 Задачи оценки финансового состоянияинвестиционного проекта

7.2 Показатели оценки финансовой

надежности проекта и методика их

определения

2. Основные понятия

финансовая реализуемость инвестиционногопроекта;

баланс;

платежеспособность;

ликвидность;

рентабельность

3. 7.1 Задачи оценки финансового состояния инвестиционного проекта

Оценка экономической эффективности инвестиций недостаточна дляпринятия решения о целесообразности их осуществления

Инвестиционный проект должен обеспечить устойчивое

финансовой состояние будущего предприятия

Цель оценки финансового состояния ИП – получение небольшого числа

параметров, дающих объективную и точную картину по объекту

инвестирования

Основная задача, решаемая при определении финансовой

состоятельности проекта, - оценка его способности на всех

стадиях развития своевременно и в полном объеме отвечать по

имеющимся финансовым обязательствам, т.е., оценка

платежеспособности и ликвидности проекта

4.

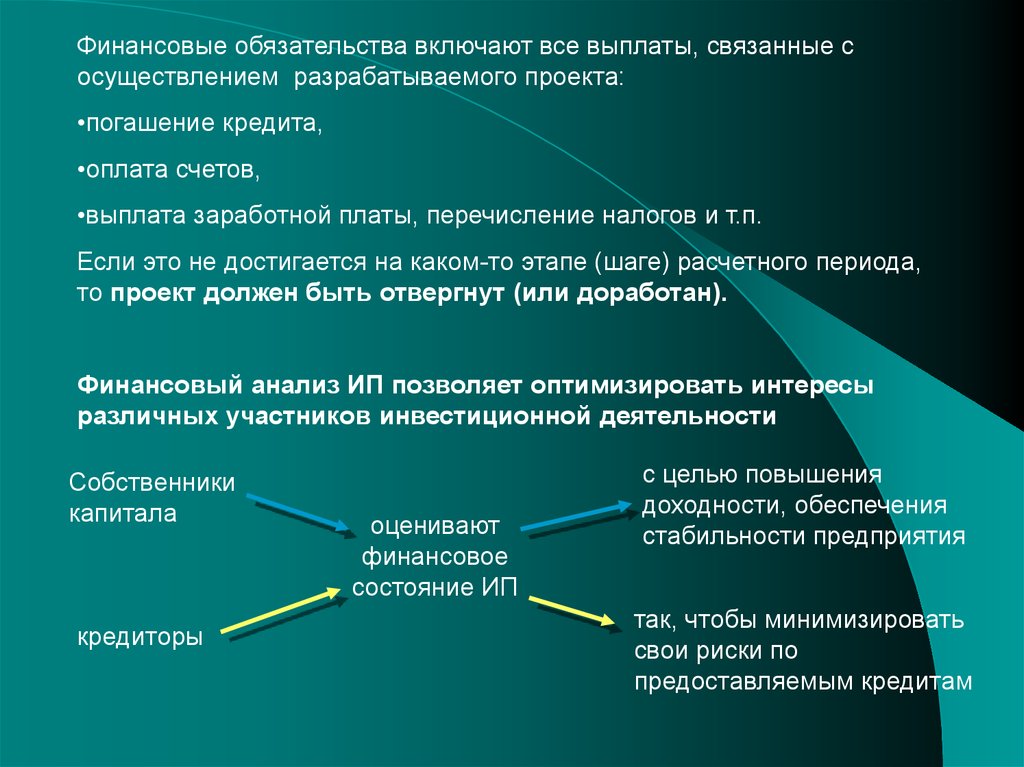

Финансовые обязательства включают все выплаты, связанные сосуществлением разрабатываемого проекта:

•погашение кредита,

•оплата счетов,

•выплата заработной платы, перечисление налогов и т.п.

Если это не достигается на каком-то этапе (шаге) расчетного периода,

то проект должен быть отвергнут (или доработан).

Финансовый анализ ИП позволяет оптимизировать интересы

различных участников инвестиционной деятельности

Собственники

капитала

кредиторы

оценивают

финансовое

состояние ИП

с целью повышения

доходности, обеспечения

стабильности предприятия

так, чтобы минимизировать

свои риски по

предоставляемым кредитам

5.

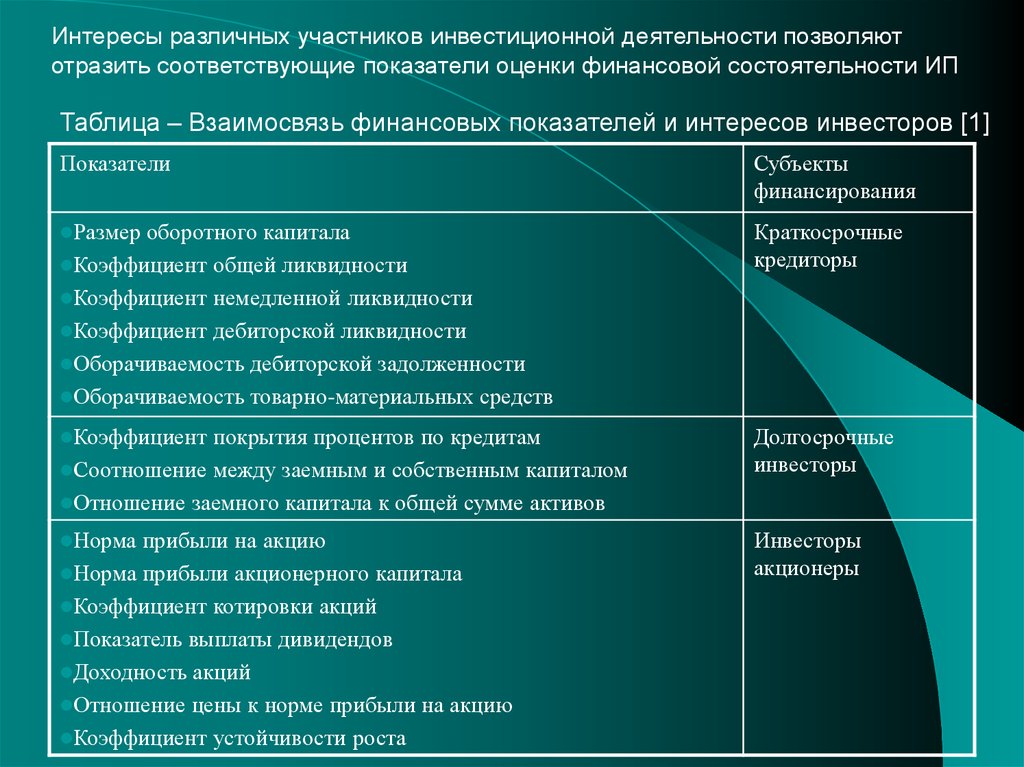

Интересы различных участников инвестиционной деятельности позволяютотразить соответствующие показатели оценки финансовой состоятельности ИП

Таблица – Взаимосвязь финансовых показателей и интересов инвесторов [1]

Показатели

Субъекты

финансирования

Размер

оборотного капитала

Коэффициент общей ликвидности

Коэффициент немедленной ликвидности

Коэффициент дебиторской ликвидности

Оборачиваемость дебиторской задолженности

Оборачиваемость товарно-материальных средств

Краткосрочные

кредиторы

Коэффициент

покрытия процентов по кредитам

Соотношение между заемным и собственным капиталом

Отношение заемного капитала к общей сумме активов

Долгосрочные

инвесторы

Норма

Инвесторы

акционеры

прибыли на акцию

Норма прибыли акционерного капитала

Коэффициент котировки акций

Показатель выплаты дивидендов

Доходность акций

Отношение цены к норме прибыли на акцию

Коэффициент устойчивости роста

6. 7.2 Показатели оценки финансовой надежности проекта и методика их определения

Исходная информация для оценки финансового состояния ИП:отчет о прибылях и убытках,

финансово-инвестиционный бюджет,

баланс

содержат прогнозные

(расчетные) показатели на

планируемый расчетный

период

Для расчетов используется та же исходная информация, что и для расчета

показателей экономической эффективности инвестиций.

Увязка всех направлений деятельности проектируемой фирмы для

обоснования сбалансированности потребности в ресурсах и их

финансовом обеспечении проводится путем расчленения потоков

реальных денежных средств.

Приведение потоков в сопоставимый вид (с помощью дисконтирования)

не требуется

7. Финансово-инвестиционый бюджет – основа для расчета ряда показателей финансовой состоятельности проекта. В нем определяется

соотношение между притоком денежных средств(выручка от реализации и привлекаемые источники финансирования

инвестиций) и их оттоком (затраты на производство продукции, прирост

постоянных активов, выплаты по кредитам и прочие текущие затраты).

Результатом такого расчета является определение наличия свободных

денежных средств, выступающих одним из важнейших финансовых

результатов инвестирования –финансовой реализуемости

инвестиционного проекта

Финансовая реализуемость ИП – это обеспечение такой структуры

денежных потоков ИП, при которой на каждом шаге расчета имеется

достаточное количество денег для его продолжения

Отрицательное значение показателя свободных денежных средств на

любой стадии развития проекта означает его банкротство и

невозможность проекта обеспечивать финансовые обязательства

8.

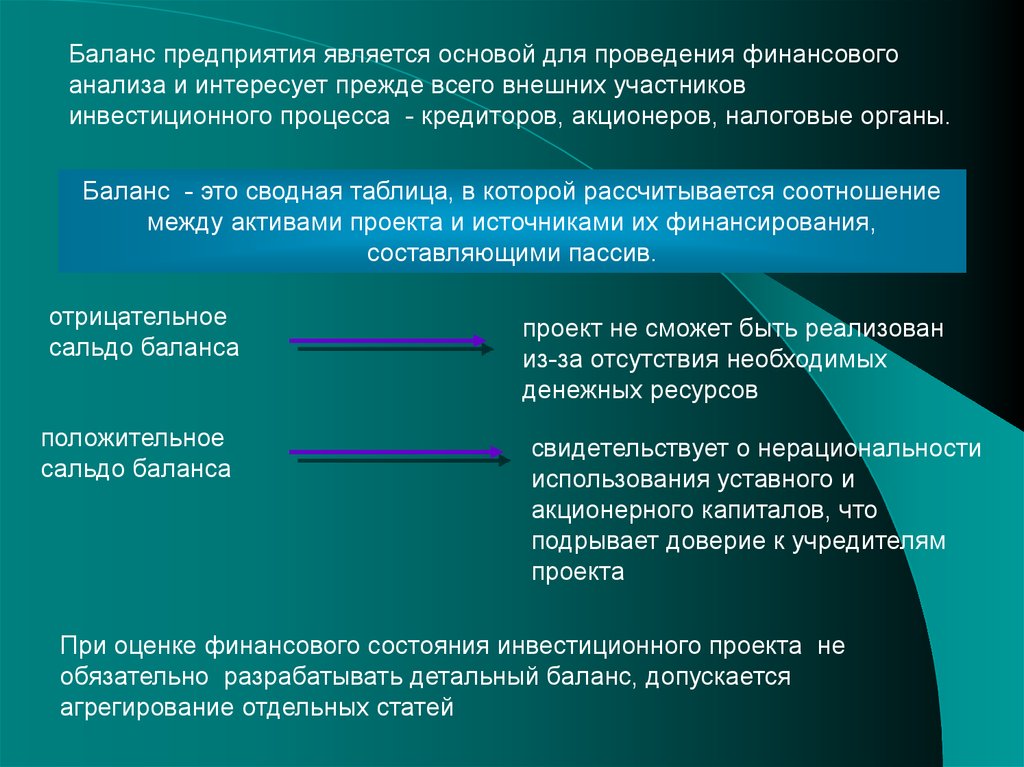

Баланс предприятия является основой для проведения финансовогоанализа и интересует прежде всего внешних участников

инвестиционного процесса - кредиторов, акционеров, налоговые органы.

Баланс - это сводная таблица, в которой рассчитывается соотношение

между активами проекта и источниками их финансирования,

составляющими пассив.

отрицательное

сальдо баланса

положительное

сальдо баланса

проект не сможет быть реализован

из-за отсутствия необходимых

денежных ресурсов

свидетельствует о нерациональности

использования уставного и

акционерного капиталов, что

подрывает доверие к учредителям

проекта

При оценке финансового состояния инвестиционного проекта не

обязательно разрабатывать детальный баланс, допускается

агрегирование отдельных статей

9.

Пример 7.1. Расчет показателейфинансовой надежности проекта [1]

Предприятие планирует осуществление инвестиционного проекта и на

01.01.2009г. прогнозирует следующий баланс:

Актив

руб.

Пассив

руб.

1. Внеоборотные активы

2560

1. Собственный капитал

1853

2. Оборотные активы

767

2. Долгосрочные займы

799

3. Краткосрочные займы

675

Итого сумма пассивов (баланс)

3327

в том числе:

материальные

дебиторская

запасы

задолженность

краткосрочные

финансовые

590

67

75

вложения

денежные

средства

35

3. Убытки

---

Итого сумма активов (баланс)

3327

10.

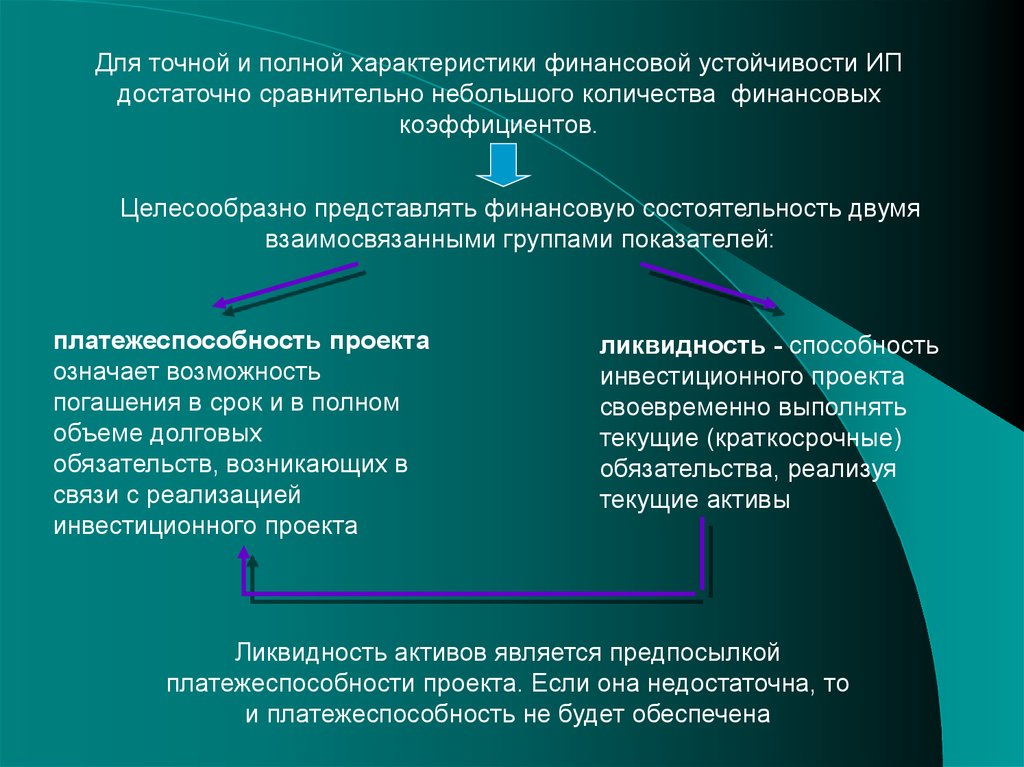

Для точной и полной характеристики финансовой устойчивости ИПдостаточно сравнительно небольшого количества финансовых

коэффициентов.

Целесообразно представлять финансовую состоятельность двумя

взаимосвязанными группами показателей:

платежеспособность проекта

означает возможность

погашения в срок и в полном

объеме долговых

обязательств, возникающих в

связи с реализацией

инвестиционного проекта

ликвидность - способность

инвестиционного проекта

своевременно выполнять

текущие (краткосрочные)

обязательства, реализуя

текущие активы

Ликвидность активов является предпосылкой

платежеспособности проекта. Если она недостаточна, то

и платежеспособность не будет обеспечена

11.

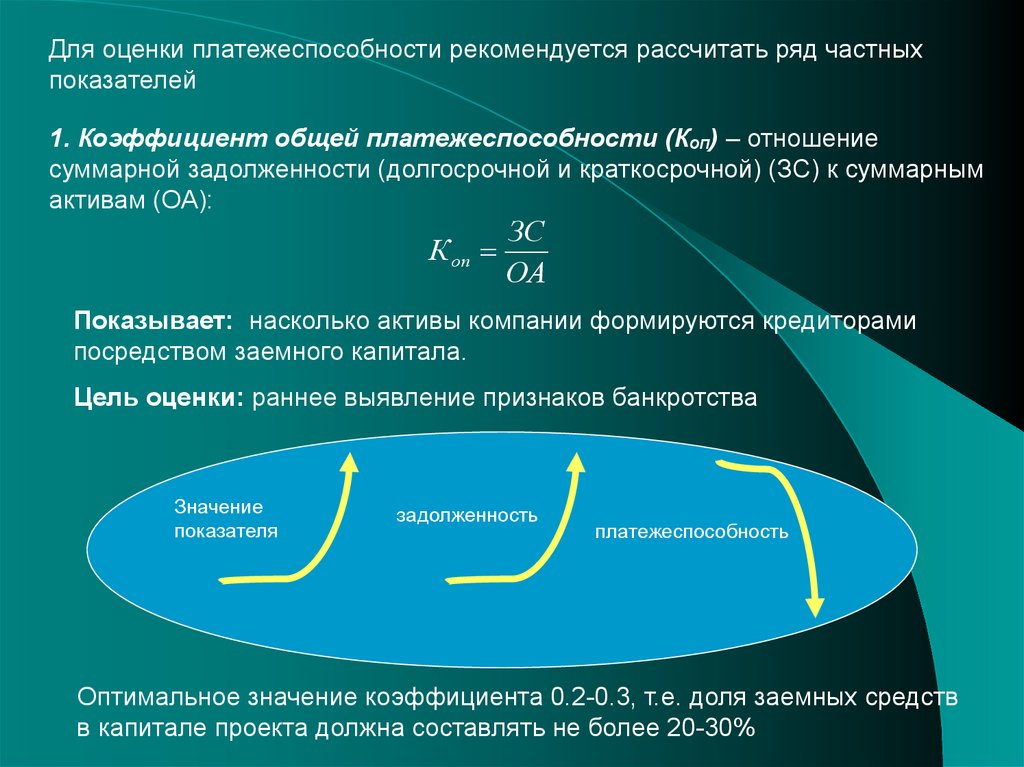

Для оценки платежеспособности рекомендуется рассчитать ряд частныхпоказателей

1. Коэффициент общей платежеспособности (Коп) – отношение

суммарной задолженности (долгосрочной и краткосрочной) (ЗС) к суммарным

активам (ОА):

К оп

ЗС

ОА

Показывает: насколько активы компании формируются кредиторами

посредством заемного капитала.

Цель оценки: раннее выявление признаков банкротства

Значение

показателя

задолженность

платежеспособность

Оптимальное значение коэффициента 0.2-0.3, т.е. доля заемных средств

в капитале проекта должна составлять не более 20-30%

12. Продолжение примера 7.1. [1]

По исходным данным примера 7.1 коэффициент общей платежеспособности:К оп

(799 + 675) 1474

0,44

3327

3327

Такое значение коэффициента общей платежеспособности не может

быть признано удовлетворительным.

Коэффициент общей платежеспособности можно определить так же ,

как отношение собственного (акционерного) капитала к суммарным

активам. Этот коэффициент показывает, насколько активы компании

финансируются за счет собственного капитала. Для примера 7.1 он

равен: 1853/3327=0,56

13.

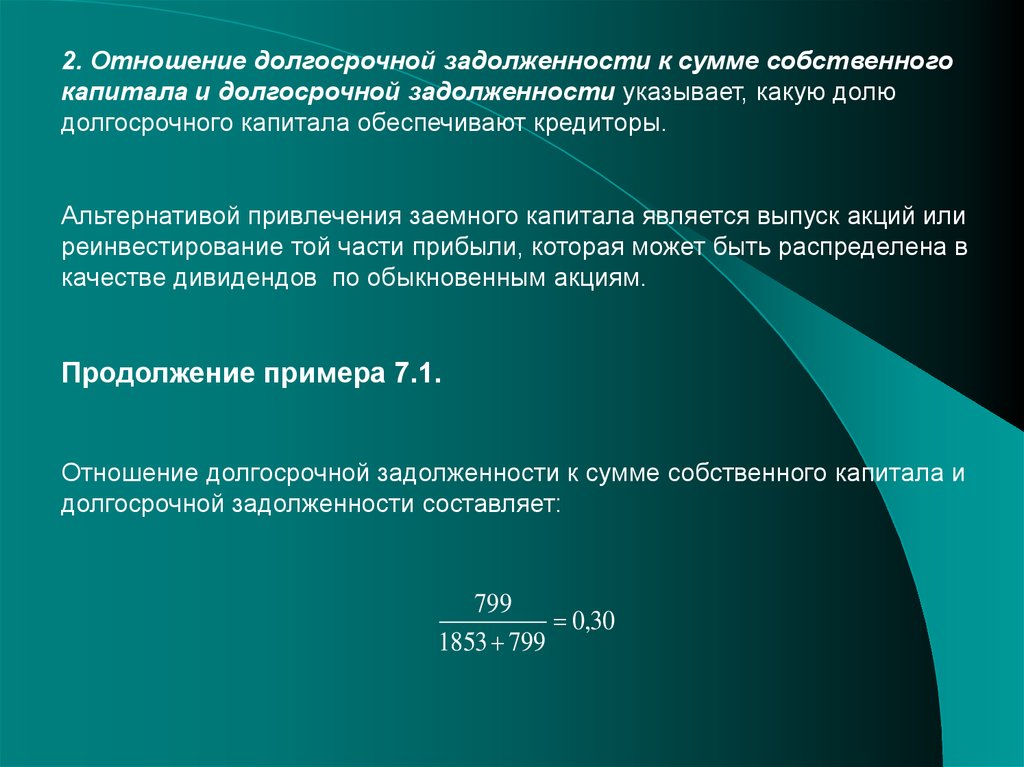

2. Отношение долгосрочной задолженности к сумме собственногокапитала и долгосрочной задолженности указывает, какую долю

долгосрочного капитала обеспечивают кредиторы.

Альтернативой привлечения заемного капитала является выпуск акций или

реинвестирование той части прибыли, которая может быть распределена в

качестве дивидендов по обыкновенным акциям.

Продолжение примера 7.1.

Отношение долгосрочной задолженности к сумме собственного капитала и

долгосрочной задолженности составляет:

799

0,30

1853 + 799

14.

Можно также рассчитать соотношение между величиной собственного изаемного капитала, т.е. структуру капитала

Данное соотношение не имеет нормативов, но в течение многих лет в

мировой практике применялось соотношение 40:60.

Для предприятий со стабильной доходностью возможно соотношение

30:70.

Для недавно созданных финансовых компаний – 25:75.

Для известных фирм с хорошей репутацией -10:90.

Важно оценить, насколько может уменьшиться доход до того момента,

когда предприятие начнет испытывать проблемы с выплатой процентов

за кредит. Это позволит оценить коэффициент покрытия процентов по

кредитам.

15.

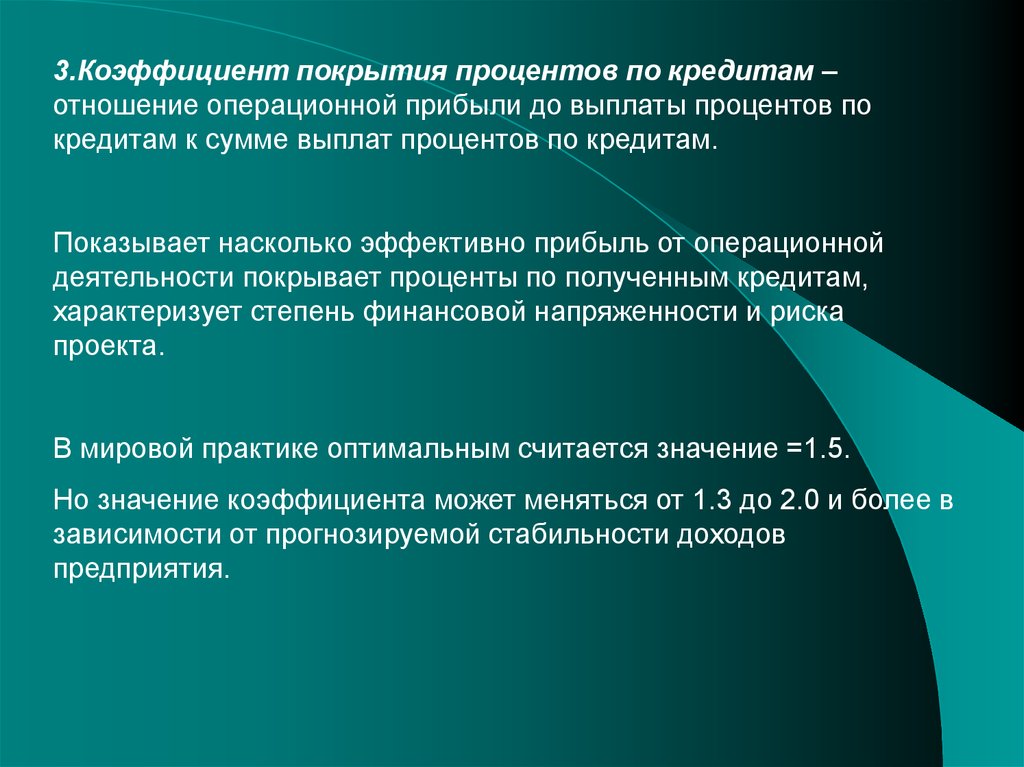

3.Коэффициент покрытия процентов по кредитам –отношение операционной прибыли до выплаты процентов по

кредитам к сумме выплат процентов по кредитам.

Показывает насколько эффективно прибыль от операционной

деятельности покрывает проценты по полученным кредитам,

характеризует степень финансовой напряженности и риска

проекта.

В мировой практике оптимальным считается значение =1.5.

Но значение коэффициента может меняться от 1.3 до 2.0 и более в

зависимости от прогнозируемой стабильности доходов

предприятия.

16. Ликвидность проекта

Ликвидность характеризует скорость превращения активов в денежную форму,полностью сохраняя свою ценность. Это предъявляет жесткие требования к

структуре активов предприятия, так как степень ликвидности различных активов

существенно отличается.

Таблица 7.2. – Классификация активов по степени ликвидности [1]

Уровень ликвидности

активов

высокий

Наименование актива

Денежные средства, депозитные вклады до востребования

Котируемые ценные бумаги с коротким периодом обращения

(краткосрочные сберегательные сертификаты, векселя, ОФЗ и др.)

Срочные депозитные вклады в банках

Слабокотируемые ценные бумаги с продолжительным периодом

обращения (долгосрочные облигации, сберегательные сертификаты,

акции предприятия)

Оборудование, механизмы

Недвижимость потребительского назначения (гаражи, дачи, квартиры).

низкий

Здания и сооружения производственного назначения, объекты

незавершенного строительства

17.

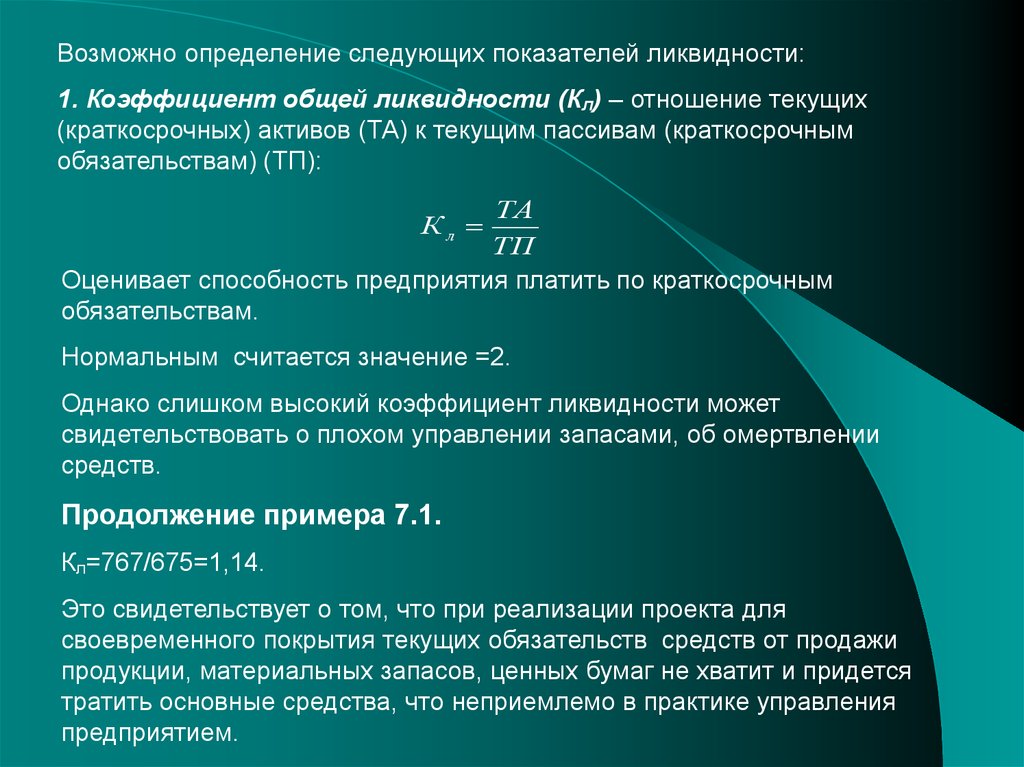

Возможно определение следующих показателей ликвидности:1. Коэффициент общей ликвидности (Кл) – отношение текущих

(краткосрочных) активов (ТА) к текущим пассивам (краткосрочным

обязательствам) (ТП):

ТА

ТП

Оценивает способность предприятия платить по краткосрочным

обязательствам.

Кл

Нормальным считается значение =2.

Однако слишком высокий коэффициент ликвидности может

свидетельствовать о плохом управлении запасами, об омертвлении

средств.

Продолжение примера 7.1.

Кл=767/675=1,14.

Это свидетельствует о том, что при реализации проекта для

своевременного покрытия текущих обязательств средств от продажи

продукции, материальных запасов, ценных бумаг не хватит и придется

тратить основные средства, что неприемлемо в практике управления

предприятием.

18.

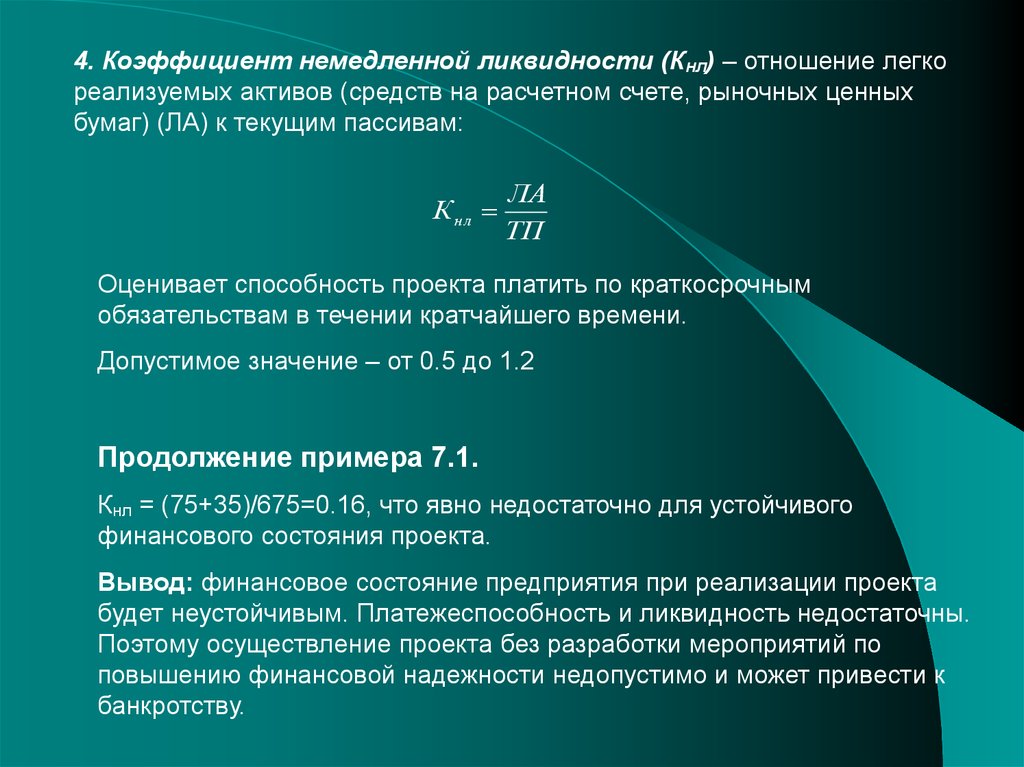

4. Коэффициент немедленной ликвидности (Кнл) – отношение легкореализуемых активов (средств на расчетном счете, рыночных ценных

бумаг) (ЛА) к текущим пассивам:

К нл

ЛА

ТП

Оценивает способность проекта платить по краткосрочным

обязательствам в течении кратчайшего времени.

Допустимое значение – от 0.5 до 1.2

Продолжение примера 7.1.

Кнл = (75+35)/675=0.16, что явно недостаточно для устойчивого

финансового состояния проекта.

Вывод: финансовое состояние предприятия при реализации проекта

будет неустойчивым. Платежеспособность и ликвидность недостаточны.

Поэтому осуществление проекта без разработки мероприятий по

повышению финансовой надежности недопустимо и может привести к

банкротству.

19.

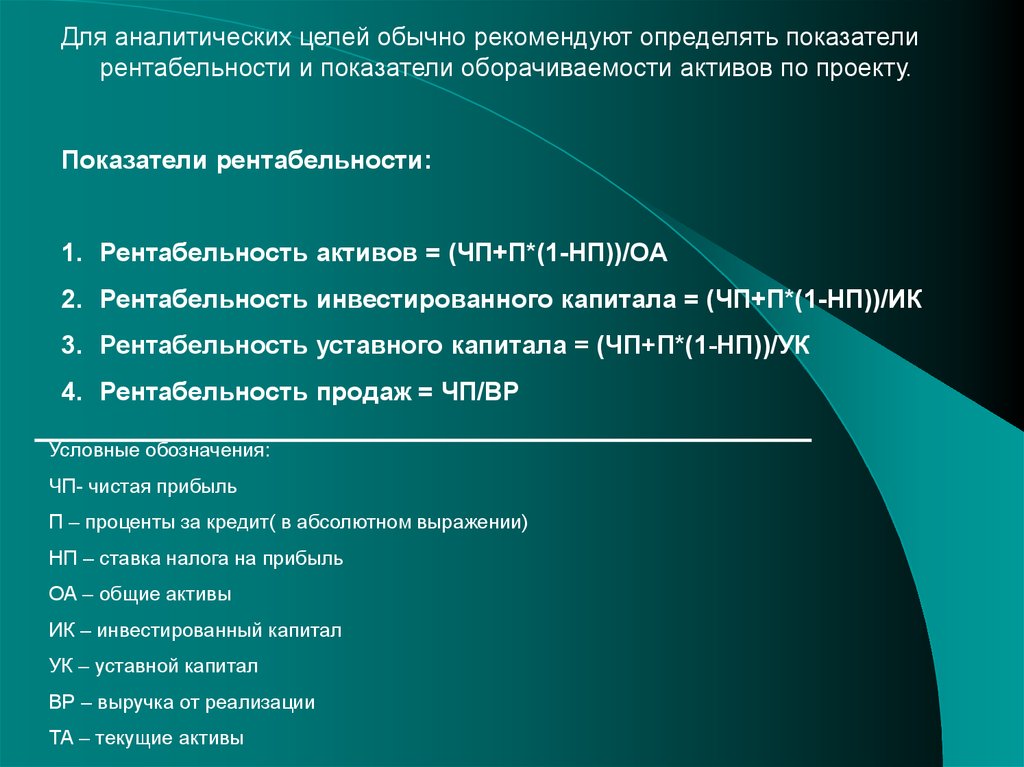

Для аналитических целей обычно рекомендуют определять показателирентабельности и показатели оборачиваемости активов по проекту.

Показатели рентабельности:

1. Рентабельность активов = (ЧП+П*(1-НП))/ОА

2. Рентабельность инвестированного капитала = (ЧП+П*(1-НП))/ИК

3. Рентабельность уставного капитала = (ЧП+П*(1-НП))/УК

4. Рентабельность продаж = ЧП/ВР

Условные обозначения:

ЧП- чистая прибыль

П – проценты за кредит( в абсолютном выражении)

НП – ставка налога на прибыль

ОА – общие активы

ИК – инвестированный капитал

УК – уставной капитал

ВР – выручка от реализации

ТА – текущие активы

20.

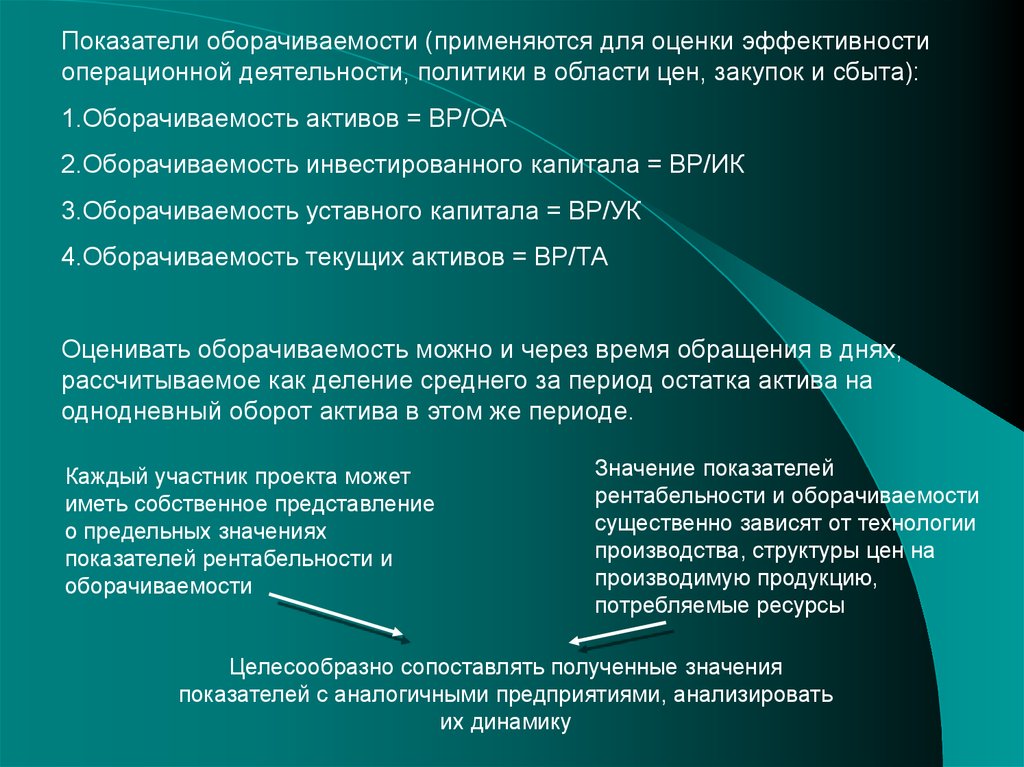

Показатели оборачиваемости (применяются для оценки эффективностиоперационной деятельности, политики в области цен, закупок и сбыта):

1.Оборачиваемость активов = ВР/ОА

2.Оборачиваемость инвестированного капитала = ВР/ИК

3.Оборачиваемость уставного капитала = ВР/УК

4.Оборачиваемость текущих активов = ВР/ТА

Оценивать оборачиваемость можно и через время обращения в днях,

рассчитываемое как деление среднего за период остатка актива на

однодневный оборот актива в этом же периоде.

Каждый участник проекта может

иметь собственное представление

о предельных значениях

показателей рентабельности и

оборачиваемости

Значение показателей

рентабельности и оборачиваемости

существенно зависят от технологии

производства, структуры цен на

производимую продукцию,

потребляемые ресурсы

Целесообразно сопоставлять полученные значения

показателей с аналогичными предприятиями, анализировать

их динамику

21.

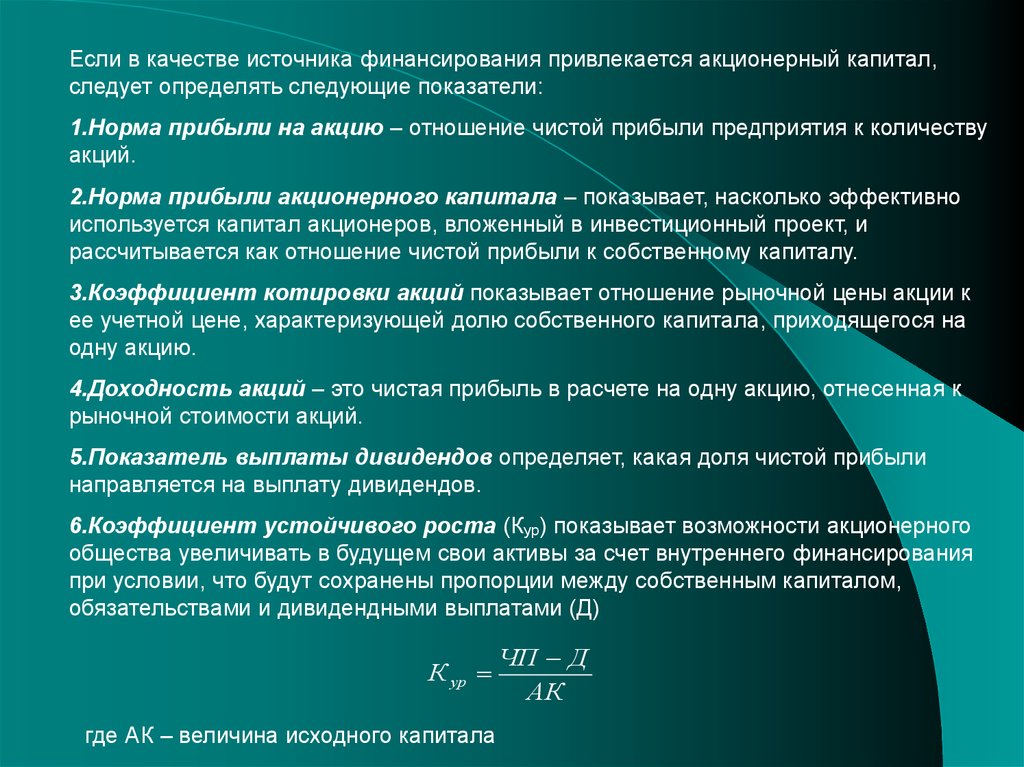

Если в качестве источника финансирования привлекается акционерный капитал,следует определять следующие показатели:

1.Норма прибыли на акцию – отношение чистой прибыли предприятия к количеству

акций.

2.Норма прибыли акционерного капитала – показывает, насколько эффективно

используется капитал акционеров, вложенный в инвестиционный проект, и

рассчитывается как отношение чистой прибыли к собственному капиталу.

3.Коэффициент котировки акций показывает отношение рыночной цены акции к

ее учетной цене, характеризующей долю собственного капитала, приходящегося на

одну акцию.

4.Доходность акций – это чистая прибыль в расчете на одну акцию, отнесенная к

рыночной стоимости акций.

5.Показатель выплаты дивидендов определяет, какая доля чистой прибыли

направляется на выплату дивидендов.

6.Коэффициент устойчивого роста (Кур) показывает возможности акционерного

общества увеличивать в будущем свои активы за счет внутреннего финансирования

при условии, что будут сохранены пропорции между собственным капиталом,

обязательствами и дивидендными выплатами (Д)

К ур

где АК – величина исходного капитала

ЧП Д

АК

22.

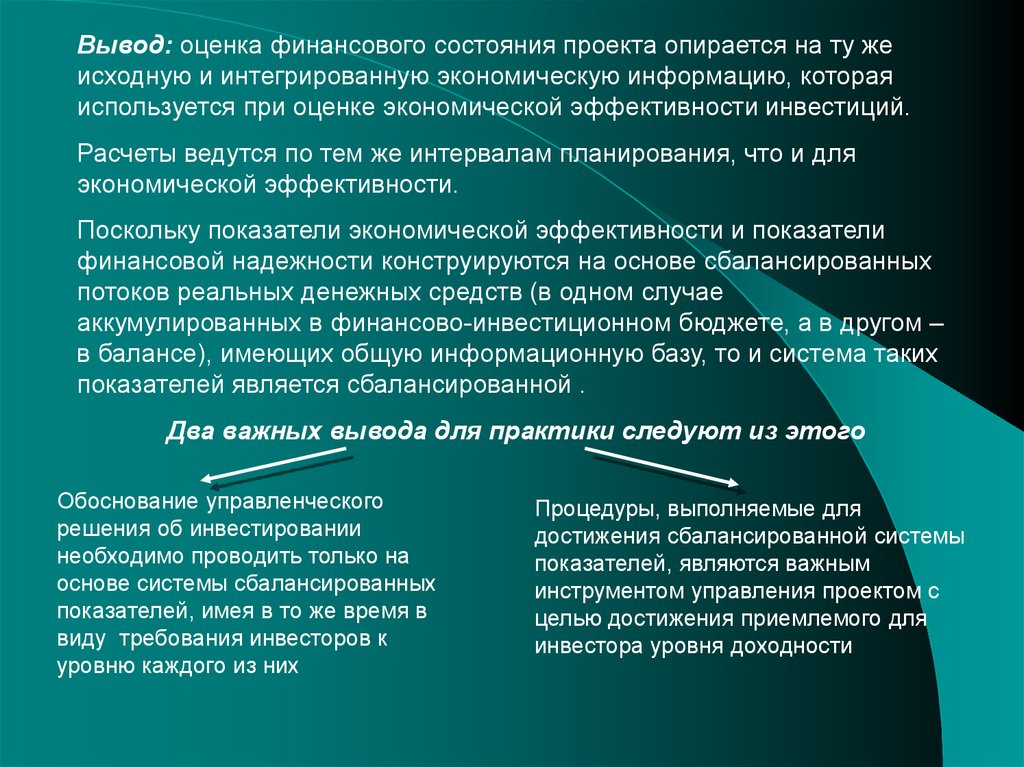

Вывод: оценка финансового состояния проекта опирается на ту жеисходную и интегрированную экономическую информацию, которая

используется при оценке экономической эффективности инвестиций.

Расчеты ведутся по тем же интервалам планирования, что и для

экономической эффективности.

Поскольку показатели экономической эффективности и показатели

финансовой надежности конструируются на основе сбалансированных

потоков реальных денежных средств (в одном случае

аккумулированных в финансово-инвестиционном бюджете, а в другом –

в балансе), имеющих общую информационную базу, то и система таких

показателей является сбалансированной .

Два важных вывода для практики следуют из этого

Обоснование управленческого

решения об инвестировании

необходимо проводить только на

основе системы сбалансированных

показателей, имея в то же время в

виду требования инвесторов к

уровню каждого из них

Процедуры, выполняемые для

достижения сбалансированной системы

показателей, являются важным

инструментом управления проектом с

целью достижения приемлемого для

инвестора уровня доходности

23. Контрольные вопросы

1.2.

3.

4.

5.

6.

7.

8.

Сформулируйте основную задачу оценки финансовой устойчивости

инвестиционного проекта.

Перечислите финансовые обязательства, возникающие при реализации

инвестиционного проекта.

Что является исходной информацией для обоснования финансовой

устойчивости инвестиционного проекта?

Чем отличается определение показателей финансовой надежности

инвестиционного проекта от расчетов показателей его экономической

эффективности?

Каким образом финансово-инвестиционный бюджет позволяет оценить

платежеспособность инвестиционного проекта?

Какие показатели используются для оценки платежеспособности и

ликвидности инвестиционного проекта?

Какую роль играют показатели рентабельности и оборачиваемости в

оценке финансовой состоятельности инвестиционного проекта? Как их

рассчитать?

Поясните, каким образом показатели финансовой состоятельности

инвестиционного проекта отражают различные интересы участников

инвестиционной деятельности.