finance

financeSimilar presentations:

")

Анализ рисков и экономическая безопасность

1.

«Анализ рисков иэкономическая безопасность»

ПРЕЗЕНТАЦИЯ

по дисциплине

«Разработка и внедрение системы управления рисками как механизма

обеспечения конкурентоспособности,

экономической стабильности и безопасности»

студентки группы УРК 2-1 м

Соловкиной Е.Д.

преподаватель

к.э.н., Фешина С.С.

2017

2.

на тему:«Нормирование

финансовых рисков»

3.

Механизм управления рискамиАнализ и сбор

документации

Отчетность по

рискам

Формирование реестра рисков

Формирование

реестра рисков

• Необходимо

определить

и

задокументировать те ситуации или

события, которые могут вызвать

отрицательные

последствия

для

компании,

а

также определить

мероприятия по управлению рисками

Определение риск-аппетита

• Необходимо определить способность и

желание компании принимать на себя

определенные риски для достижения

своих стратегических целей

Оценка рисков

Определение

риск-аппетита

(нормирование)

4.

Перечень основных финансовых рисков• типовые ФР связаны с колебанием курсов валют, инфляцией, стоимость и доступностью финансирования,

платежеспособностью клиентов и т.д.

Описание риска

Возможные последствия риска

Изменение цен на

закупаемое сырье или

товары

Повышение расходов на закупку, снижение доходов от продажи

Снижение рентабельности бизнеса

Кредитный риск

Невыплата или задержка платежей от заемщиков и контрагентов

Валютный риск

Снижение стоимости в рублях валютных сбережений, имущества и выплат

Повышение стоимости в рублях валютных обязательств и задолженностей

Повышение цен на импортируемые товары, снижение цен на экспортируемые товары

Риск ликвидности

Штрафы за просрочку платежей, расходы на привлечение средств на выплату текущих платежей

Репутационный ущерб

Процентный риск

Плавающая процентная ставка: увеличение выплат по кредиту, снижение доходов от вкладов

Фиксированная ставка: невозможность воспользоваться благоприятными изменениями на

рынке

Инфляционный риск

Снижение реальной прибыли за счет увеличения операционных и административных расходов

Дефляционный риск

Снижение доходов вследствие падения цен

Инвестиционный риск

Обесценивание и потеря капиталовложений

5.

Определение риск-аппетитаРиск-аппетит

Риск-аппетит

• это способность и желание компании принимать на

себя определенные риски для достижения своих

стратегических целей.

Риск-аппетит определяет верхний предел уровня

критических рисков на консолидированном уровне,

который Общество готово принять.

Характеристики

риск-аппетита:

отражает стратегию Общества

учитывает желание и возможность принимать риск

определяет отношение Общества к риску

требует эффективного мониторинга самого риска

Качественный

Количественный

проводится

интервью или

анкетирование

руководства

компании:

осуществляется в

зависимости от

приоритетных

финансовых

целей Общества

(финансовые

показатели и

нормативы):

«Общество не

осуществляет

деятельность в

регионах с

повышенными

политическими

рисками» и т.д.

ковенант

финансовый

долг/EBITDA на

уровне 3.5

6.

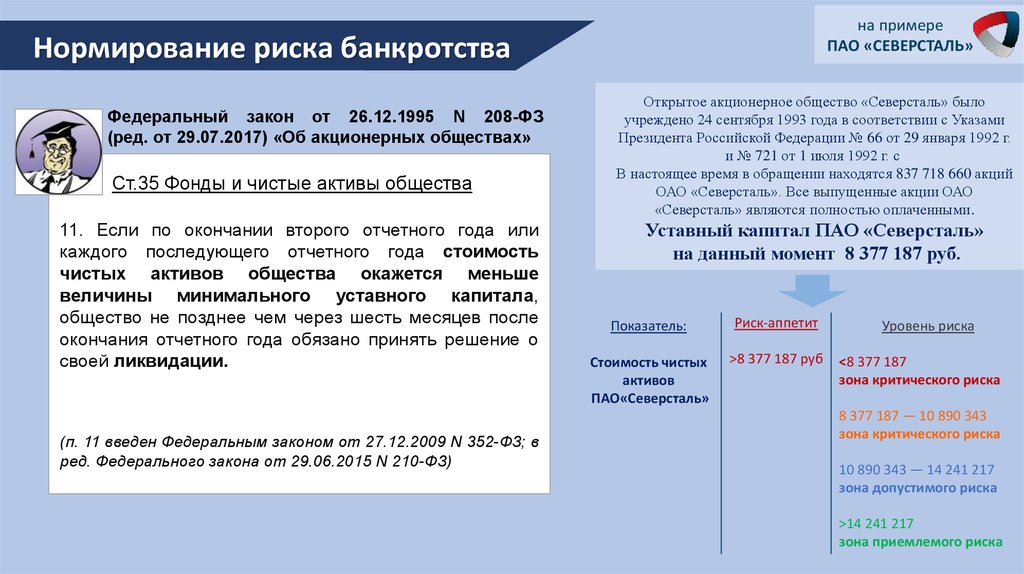

Расчет риск-аппетитана примере

ПАО «СЕВЕРСТАЛЬ»

• при расчете количественного риск-аппетита Общество придерживается принципа консерватизма

в расчетах и использует финансовые показатели за несколько прошлых лет для расчета

средневзвешенных показателей за период, что позволяет минимизировать случайные колебания.

Принцип финансовой

устойчивости:

чем выше долговая нагрузка на

консолидированном уровне, тем

ниже должен быть риск-аппетит

Расчет

количественного риск-аппетита

для ПАО «Северсталь»

производится на основании

коэффициента К1*

(К1 по ЕНВД на 2017 год – 1,798).

*К1 - это коэффициент-дефлятор (учитывает изменение потребительских цен

на товары, работы, услуги в РФ в предшествующем периоде

7.

на примереПАО «СЕВЕРСТАЛЬ»

1

Порядок расчета риск-аппетита

Рассчитаем среднеарифметические показатели «Итого

долг», «Итого Капитал» с аудированных годовых

финансовых отчетностей за 3 последних года:

2

Рассчитаем средний за последние 3 года

показатель Долг/Капитал:

3

Финансовые показатели

ПАО «Северсталь»:

Капитал (тыс $)

Долг (тыс $)

Долг/Капитал

К1

2014 2015 2016 Ср.знач

2827 2268 3041 2712

1532 805 859 1065

0,3927

1,798

Ср.знач:

Капитал за 3 года: (2827+2268+3041)/3=2712 тыс $

Долг за 3 года: (1532+805+859)/3=1065 тыс $

Долг/Капитал за 3 года: 1065/2712=0,3927

Рассчитаем коэффициент свободной

емкости заимствования: от норматива

«Долг/Капитал» отнимаем полученный

показатель в п.2 и

4

Коэфф. свободной емкости заимствования:

1,798-0,3927=1,4053

Рассчитаем

свободную

емкость

заимствования:

показатель

п.3

умножаем на среднеарифметический за

последние 3 года показатель Капитала

Рискаппетит:

Показатель п.4

умножается на

12 %:

Свободная емкость

заимствования:

1,4053×2717=3811,17 тыс $

Риск-аппетит:

3811,17×0,12= 457340,83 $

8.

Нормирование рискаПриемлемый уровень риска

• уровень риска при котором он перестает

быть угрожающим

Методы

управления

рисками

полное

устранение

(избегание)

концепция

приемлемого

риска

*в основе большинства программ управления риском

- не всегда возможно

- потеря выгод при

спекулятивных рисках

Что считать «приемлемым»

уровнем риска?

- риск не обязательно

полностью устранять,

достаточно снизить его

до приемлемого уровня

Как его задать?

2 границы:

•процесс

.

задания

Нормирование

риска

предельно

допустимого

уровня риска

уровень чрезмерного риска

(предельно допустимый)

уровень пренебрежимого риска

*для экономических рисков используют только границу чрезмерного риска, которая делит на

риски, которые могут быть оставлены и те, которые должны быть либо снижены, либо переданы.

9.

Способы нормирования рискаОсновные способы нормирования риска:

по вероятности (например, может быть

установлена предельная вероятность гибели при

аварии);

по последствиям (например, неприемлемыми

могут считаться все риски, убытки от которых

превышают определенную сумму);

по комбинированным показателям (произведение

вероятности на последствия);

Факторы влияющие на процесс нормирования:

возможности организации по

удержанию риска

возможности организации по

снижению риска

отношение к риску юр.лиц и

общества в целом

по косвенным показателям

наличие требований и ограничений

со стороны социальных систем

более высокого уровня

10.

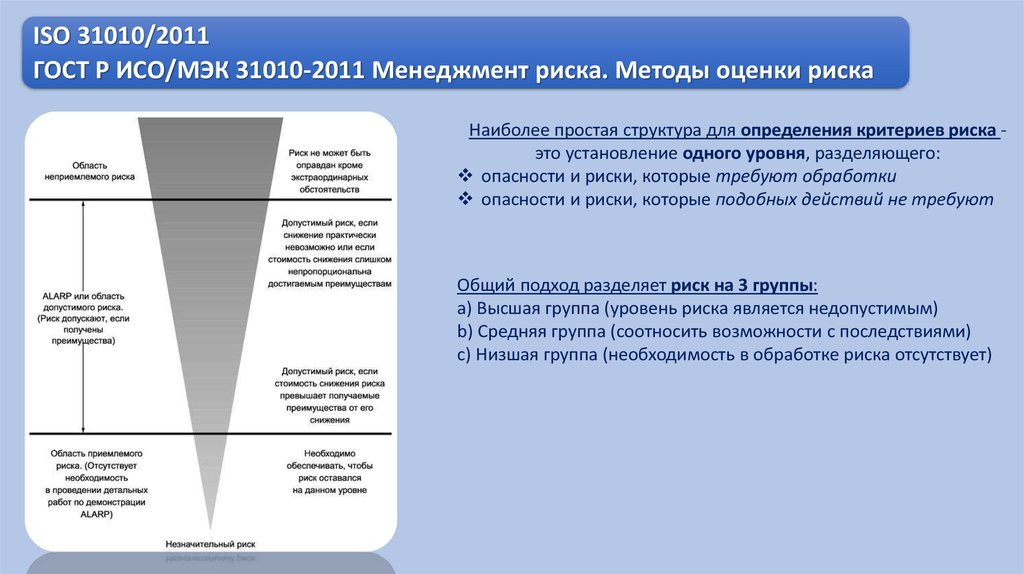

ISO 31010/2011ГОСТ Р ИСО/МЭК 31010-2011 Менеджмент риска. Методы оценки риска

Наиболее простая структура для определения критериев риска это установление одного уровня, разделяющего:

опасности и риски, которые требуют обработки

опасности и риски, которые подобных действий не требуют

Общий подход разделяет риск на 3 группы:

a) Высшая группа (уровень риска является недопустимым)

b) Средняя группа (соотносить возможности с последствиями)

c) Низшая группа (необходимость в обработке риска отсутствует)

11.

на примереПАО «СЕВЕРСТАЛЬ»

риски

финансового

инвестирования

имущественные

риски

риск

реального

инвестирования

риск

ликвидности

кредитный

риск

налоговый

риск

валютный инфляционный

риск

риск

риск потери

финансовой

устойчивости и

независимости

риск

банкротства

Используя критерии и модели финансового

анализа применительно к финансовой

отчетности, мы можем разработать

нормативы и оценить определенную

группу финансовых рисков:

12.

на примереПАО «СЕВЕРСТАЛЬ»

Нормирование кредитного риска

ZTaffler=0,53×K1+0,13×K2+0,18×K3+0,16×K4

Ztaffle – критерий Тафлера для оценки кредитного риска предприятия

K1 – показатель рентабельности предприятия

K2 – показатель состояния оборотного капитала

K3 – финансовый риск предприятия

K4 – коэффициент ликвидности

Расчет кредитного риска для ПАО «СЕВЕРСТАЛЬ»:

Ковенанты

К1: Прибыль до уплаты налога/Текущие обязательства

К2: Текущие активы/Общая сумма обязательств

К3: Долгосрочные обязательства/Общая сумма активов

К4: Выручка от продаж/Сумма активов

1,717

2,808

1,646

5,916

1,796

3,442

6,483

6,483

2016

0,96

0,82

0,25

0,91

ZTaffler=0,53×0,96+0,13×0,82+0,18×0,25+0,16×0,92=0,8076

Вывод: 0,8>0,3 низкий уровень кредитного риска

Критерий

Таффлера

Кредитный риск

(вероятность банкротства)

>0,3

Низкий уровень риска

0,3-0,2

Умеренный риск

<0,2

Высокий риск

13.

на примереПАО «СЕВЕРСТАЛЬ»

Нормирование риска ликвидности

Порядок группирования активов

По степени быстроты их

превращения в денежные средства

По степени срочности выполнения

обязательств

А1. Наиболее ликвидные активы

П1. Наиболее срочные обязательства

А2. Быстро реализуемые активы

П2. Краткосрочные пассивы

А3. Медленно реализуемые активы

П3. Долгосрочные пассивы

А4. Трудно реализуемые активы

П4. Постоянные активы

Порядок группирования активов

Условия

А1>П1

А2>П2

А3>П3

А4<П4

А1<П1

А2>П2

А3>П3

А4=П4

Абсолютная

ликвидность

Допустимая

ликвидность

А1<П1

А2<П2

А3>П3

А4=П4

А1<П1

А2<П2

А3<П3

А4>П4

Нарушенная

Кризисная

ликвидность ликвидность

Расчет риска ликвидности для ПАО «СЕВЕРСТАЛЬ»:

А1

А2

А3

А4

63934332

26719477

39397702

318175091

А1>П1

А2<П2

А3<П3

А4>П4

А1>П1

А2>П2

А3>П3

А4<П4

А1<П1

А2>П2

А3>П3

А4=П4

Абсолютная

ликвидность

Допустимая

ликвидность

П1

П2

П3

П4

А1<П1

А2<П2

А3>П3

А4=П4

38585914

70895222

193927780

145501599

А1<П1

А2<П2

А3<П3

А4>П4

Нарушенная Кризисная

ликвидность ликвидность

Безрисковая

Зона

Зона

зона

допустимого

критичериска

ского риска

Зона

катастрофического

риска

Вывод: риск ликвидности ПАО «Северсталь» на

конец 2016 года попадал в зону катастрофического

риска

14.

№ ПоказательСпособ расчета