, признаются:")

:")

law

lawSimilar presentations:

")

Юридическая ответственность субъектов предпринимательской деятельности

1. Тема 6.

ЮРИДИЧЕСКАЯОТВЕТСТВЕННОСТЬ

СУБЪЕКТОВ

ПРЕДПРИНИМАТЕЛЬСКОЙ

ДЕЯТЕЛЬНОСТИ

2.

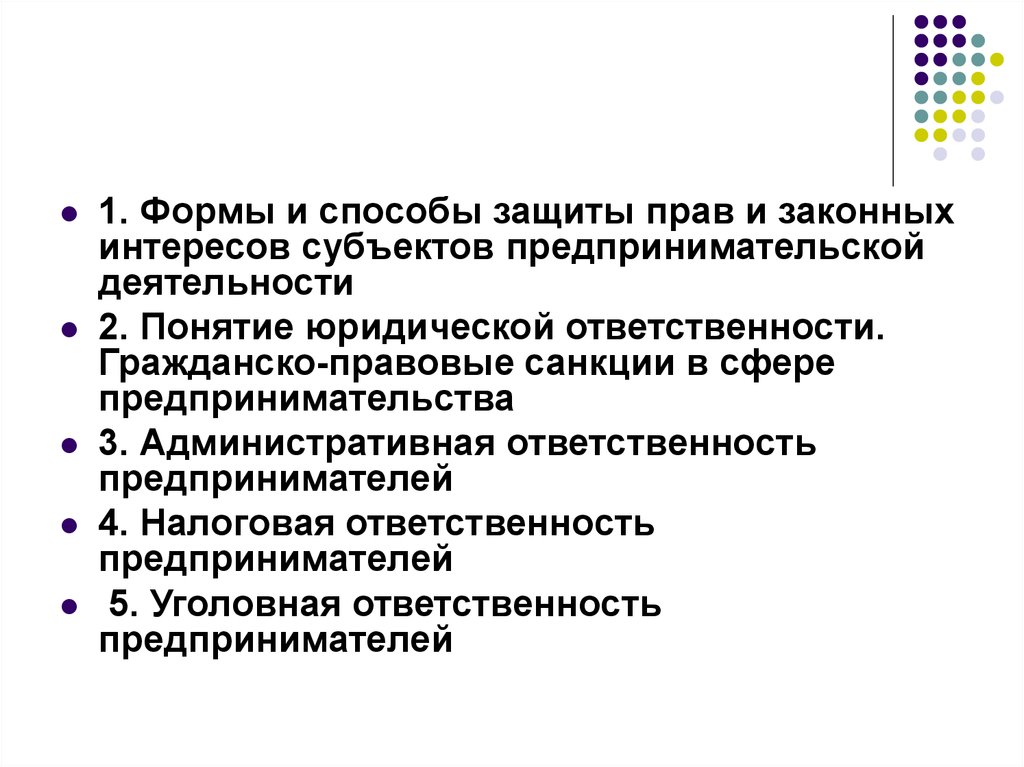

1. Формы и способы защиты прав и законныхинтересов субъектов предпринимательской

деятельности

2. Понятие юридической ответственности.

Гражданско-правовые санкции в сфере

предпринимательства

3. Административная ответственность

предпринимателей

4. Налоговая ответственность

предпринимателей

5. Уголовная ответственность

предпринимателей

3. Формы защиты прав и законных интересов субъектов предпринимательской деятельности могут быть классифицированы на 2 группы.

1. Внесудебная (досудебная) форма защиты.Данная форма имеет свои разновидности (субформы):

а) самозащита прав, в том числе применение так называемых

оперативных мер защиты;

б) альтернативные процедуры урегулирования споров, в том

числе с участием в качестве посредника независимого лица

– медиатора (процедуры медиации);

в) нотариальный порядок урегулирования спора;

г) претензионный порядок урегулирования спора;

д) административный порядок урегулирования спора,

осуществляемый уполномоченными органами

исполнительной власти по инициативе заинтересованных

лиц.

2. Судебная форма защиты, осуществляемая судами,

составляющими судебную систему РФ, а также

третейскими судами.

4. Значительная часть экономических споров – споры из гражданских правоотношений, в развитии которых выделяют этапы.

Этап I. Совершение хозяйственного(экономического) правонарушения

Этап II. Потерпевшая сторона собирает

доказательства, фиксирующие факт совершения в

отношении нее хозяйственного правонарушения.

Этап III. Досудебный порядок урегулирования спора.

Этап IV – разрешение экономического спора

арбитражным судом либо третейским судом.

Этап V – исполнение судебного акта арбитражного

суда, решения третейского суда.

5. Этап III. Досудебный порядок урегулирования спора.

Вариант А – оперативный способурегулирования спора, имеющий ряд не

систематизированных должным образом в

нашем праве подвариантов; по своей сути

– это самозащита права по смыслу ст. 12,

14 ГК

Вариант Б – нотариальный порядок

урегулирования спора

Вариант В – претензионный порядок

урегулирования спора

6. Способ защиты прав и законных интересов –

это закрепленная законом модельнадлежащего поведения субъекта,

которую он вправе избрать для

восстановления (или признания) его

нарушенных (или оспариваемых) прав

(или законных интересов) и реализовать

посредством использования

определенных средств защиты

7. Способы защиты гражданских прав нашли свое закрепление в открытом перечне ст. 12 ГК, в частности, – это

признание права;признание оспоримой сделки недействительной

и применение последствий ее

недействительности, применение последствий

недействительности ничтожной сделки;

признание недействительным акта

государственного органа или органа местного

самоуправления;

самозащита права;

возмещение убытков;

взыскание неустойки.

Иные способы такой защиты могут быть

предусмотрены только законом.

8. Средства защиты прав и законных интересов –

это правомерные юридические действия ифактические действия (при самозащите прав),

направленные на реализацию управомоченным

субъектом определенного способа защиты его

прав и законных интересов.

Это, например, – направление претензии,

предъявление иска, обращение в арбитражный

суд с заявлением о признании должника

банкротом, возражения относительно исковых

требований и т.п.

9. Правовые санкции –

это юридически закрепленныеохранительные меры, подлежащие

применению к субъекту за допущенное

им правонарушение и являющиеся

неблагоприятными для

правонарушителя в имущественном и

(или) личном неимущественном плане

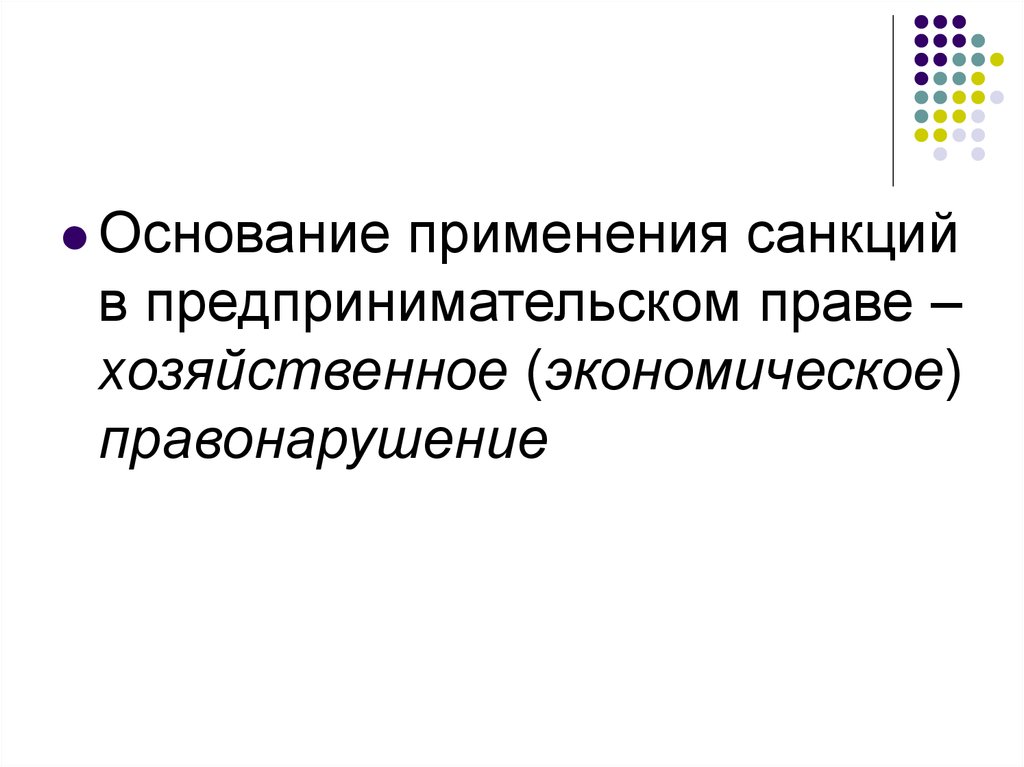

10.

Основаниеприменения санкций

в предпринимательском праве –

хозяйственное (экономическое)

правонарушение

11. Меры хозяйственно-правовой ответственности:

Меры хозяйственноправовой ответственности:а) частноправовые (в отношениях «по

горизонтали»)

б) публично-правовые (в отношениях «по

вертикали»)

в) внутрихозяйственные санкции.

12. Публично-правовые хозяйственные санкции –

это, прежде всего, меры административнойответственности за совершение в сфере

экономики административных правонарушений,

предусмотренных КоАП или законами субъектов

РФ об административных правонарушениях.

Помимо административного штрафа, согласно

п. 1 ст. 3.2 КоАП, – это: дисквалификация;

административное приостановление

деятельности и др. меры.

К административно-правовым санкциям, не

являющимся мерами ответственности (т.е. к

мерам защиты), можно отнести, например,

временный запрет деятельности (ст. 27.16,

27.17 КоАП).

13. К мерам гражданско-правовой ответственности следует относить:

1) возмещение убытков2) взыскание неустойки

3) уплату процентов за неправомерное пользование чужими

денежными средствами

4) возмещение вреда

5) компенсацию морального вреда

6) потерю задатка и уплату двойной суммы задатка

7) отказ судом, арбитражным судом или третейским судом

лицу в защите принадлежащего ему права как

специфическую меру ответственности за злоупотребление

гражданским правом

8) принудительную ликвидацию (п. 2, 3 ст. 61 ГК) и

реорганизацию юридического лица

9) прекращение деятельности физического лица в качестве

ИП в принудительном порядке

10) меры конфискационного характера

11) исключение участника (члена) из участников (членов)

юридического лица и некоторые др.

14. Административная ответственность –

это разновидность юридическойответственности, которая выражается в

применении полномочным органом или

должностным лицом административного

наказания к лицу, совершившему

административное правонарушение.

15. Административная ответственность характеризуется следующими признаками:

является разновидностью государственного принуждения,регулируемого административно-правовыми нормами;

правовые нормы, устанавливающие меры административной

ответственности, составы административных

правонарушений, порядок применения мер

административной ответственности, составляют

обособленную часть административного права (институт

административной ответственности);

находит свое внешнее выражение в ходе производства по

делам об административных правонарушениях, которое

осуществляется совместными усилиями органов и

должностных лиц исполнительной власти, местного

самоуправления, судьями.

16. Принципами административной ответственности являются:

Законность.Целесообразность ответственности.

Ответственность за вину.

Неотвратимость наказания в случае

привлечения к ответственности.

Индивидуализация мер ответственности.

Гуманизм.

Гласность.

17. В настоящее время к системе административных правонарушений, совершаемых в данной сфере, согласно главе 14 КоАП, кодифицирующей

ответственностьпредпринимателей, относится 68 составов:

осуществление предпринимательской деятельности без государственной

регистрации или без специального разрешения (лицензии) (ст. 14.1);

незаконные организация и проведение азартных игр (ст. 14.1.1);

нарушение организаторами азартных игр в букмекерской конторе и тотализаторе

требований к заключению пари на официальные спортивные соревнования и

проведению других азартных игр (ст. 14.1.1-1);

осуществление предпринимательской деятельности в области транспорта без

лицензии (ст. 14.1.2);

осуществление предпринимательской деятельности по управлению

многоквартирными домами без лицензии (ст. 14.1.3);

незаконная продажа товаров (иных вещей), свободная реализация которых

запрещена или ограничена (ст. 14.2);

нарушение законодательства о рекламе (ст. 14.3);

спонсорство табака, стимулирование продажи табака, табачной продукции или

табачных изделий и (или) потребления табака либо реклама табака, табачной

продукции, табачных изделий или курительных принадлежностей (ст. 14.3.1);

продажа товаров, выполнение работ либо оказание населению услуг ненадлежащего

качества или с нарушением установленных законодательством Российской

Федерации требований (ст. 14.4);

нарушение требований законодательства в области технического осмотра

транспортных средств (ст. 14.4.1);

нарушение законодательства об обращении лекарственных средств (ст. 14.4.2);

продажа товаров, выполнение работ либо оказание услуг при отсутствии

установленной информации либо неприменение в установленных федеральными

законами случаях контрольно-кассовой техники (ст. 14.5);

нарушение порядка ценообразования (ст. 14.6);

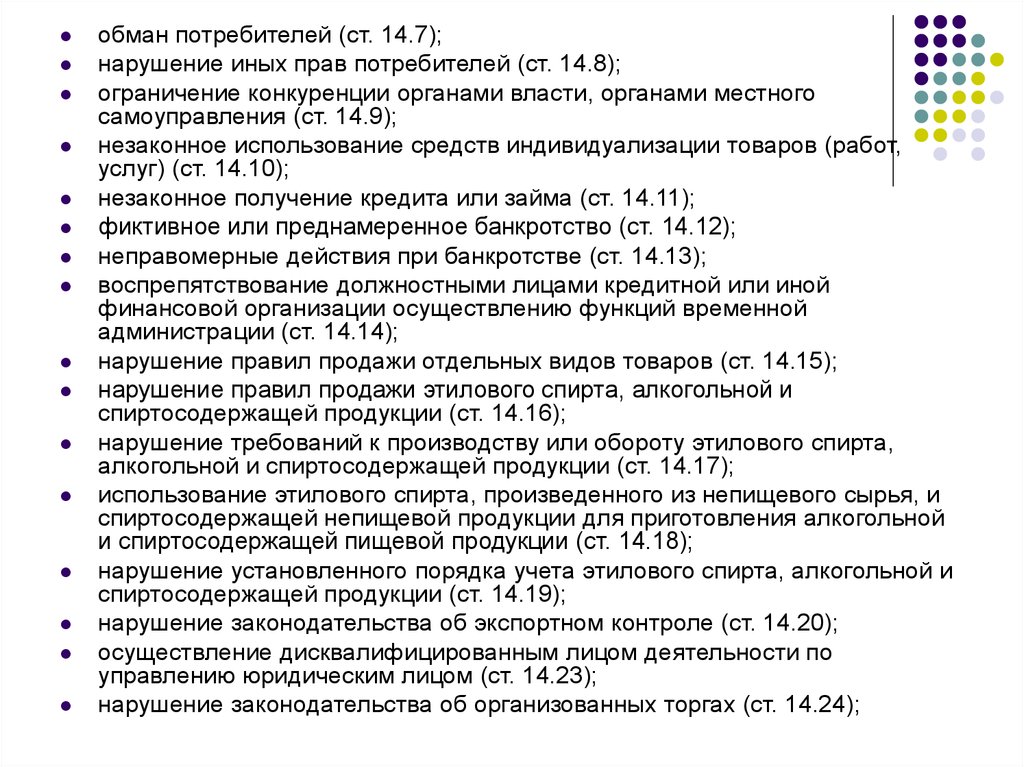

18.

обман потребителей (ст. 14.7);нарушение иных прав потребителей (ст. 14.8);

ограничение конкуренции органами власти, органами местного

самоуправления (ст. 14.9);

незаконное использование средств индивидуализации товаров (работ,

услуг) (ст. 14.10);

незаконное получение кредита или займа (ст. 14.11);

фиктивное или преднамеренное банкротство (ст. 14.12);

неправомерные действия при банкротстве (ст. 14.13);

воспрепятствование должностными лицами кредитной или иной

финансовой организации осуществлению функций временной

администрации (ст. 14.14);

нарушение правил продажи отдельных видов товаров (ст. 14.15);

нарушение правил продажи этилового спирта, алкогольной и

спиртосодержащей продукции (ст. 14.16);

нарушение требований к производству или обороту этилового спирта,

алкогольной и спиртосодержащей продукции (ст. 14.17);

использование этилового спирта, произведенного из непищевого сырья, и

спиртосодержащей непищевой продукции для приготовления алкогольной

и спиртосодержащей пищевой продукции (ст. 14.18);

нарушение установленного порядка учета этилового спирта, алкогольной и

спиртосодержащей продукции (ст. 14.19);

нарушение законодательства об экспортном контроле (ст. 14.20);

осуществление дисквалифицированным лицом деятельности по

управлению юридическим лицом (ст. 14.23);

нарушение законодательства об организованных торгах (ст. 14.24);

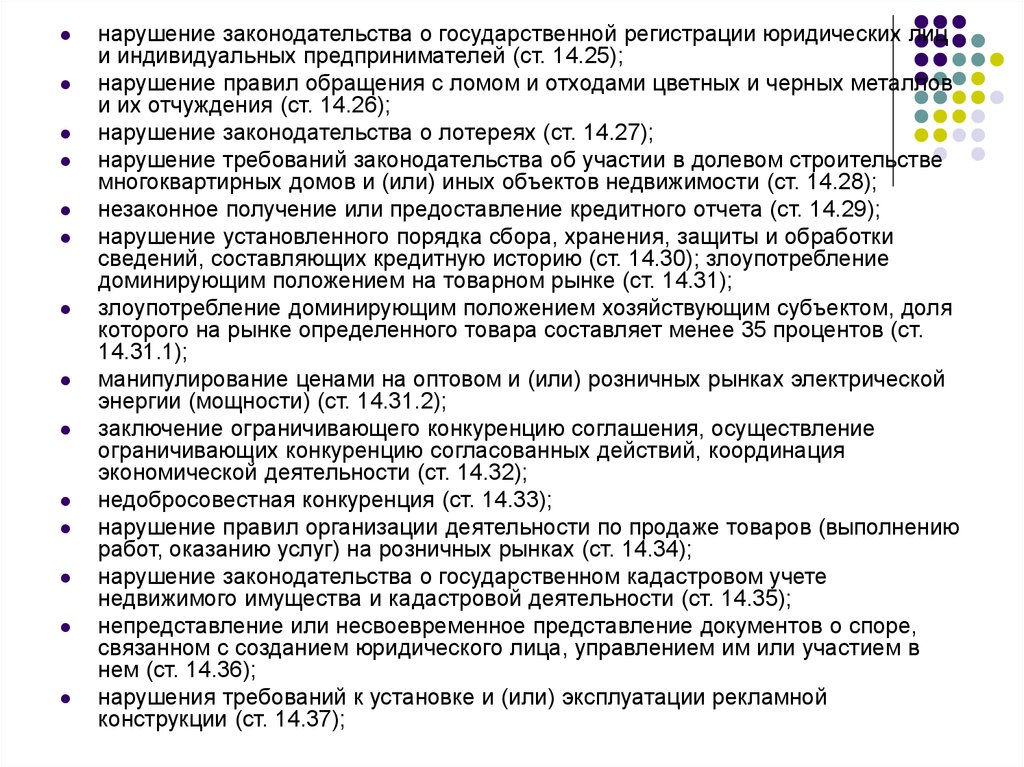

19.

нарушение законодательства о государственной регистрации юридических лици индивидуальных предпринимателей (ст. 14.25);

нарушение правил обращения с ломом и отходами цветных и черных металлов

и их отчуждения (ст. 14.26);

нарушение законодательства о лотереях (ст. 14.27);

нарушение требований законодательства об участии в долевом строительстве

многоквартирных домов и (или) иных объектов недвижимости (ст. 14.28);

незаконное получение или предоставление кредитного отчета (ст. 14.29);

нарушение установленного порядка сбора, хранения, защиты и обработки

сведений, составляющих кредитную историю (ст. 14.30); злоупотребление

доминирующим положением на товарном рынке (ст. 14.31);

злоупотребление доминирующим положением хозяйствующим субъектом, доля

которого на рынке определенного товара составляет менее 35 процентов (ст.

14.31.1);

манипулирование ценами на оптовом и (или) розничных рынках электрической

энергии (мощности) (ст. 14.31.2);

заключение ограничивающего конкуренцию соглашения, осуществление

ограничивающих конкуренцию согласованных действий, координация

экономической деятельности (ст. 14.32);

недобросовестная конкуренция (ст. 14.33);

нарушение правил организации деятельности по продаже товаров (выполнению

работ, оказанию услуг) на розничных рынках (ст. 14.34);

нарушение законодательства о государственном кадастровом учете

недвижимого имущества и кадастровой деятельности (ст. 14.35);

непредставление или несвоевременное представление документов о споре,

связанном с созданием юридического лица, управлением им или участием в

нем (ст. 14.36);

нарушения требований к установке и (или) эксплуатации рекламной

конструкции (ст. 14.37);

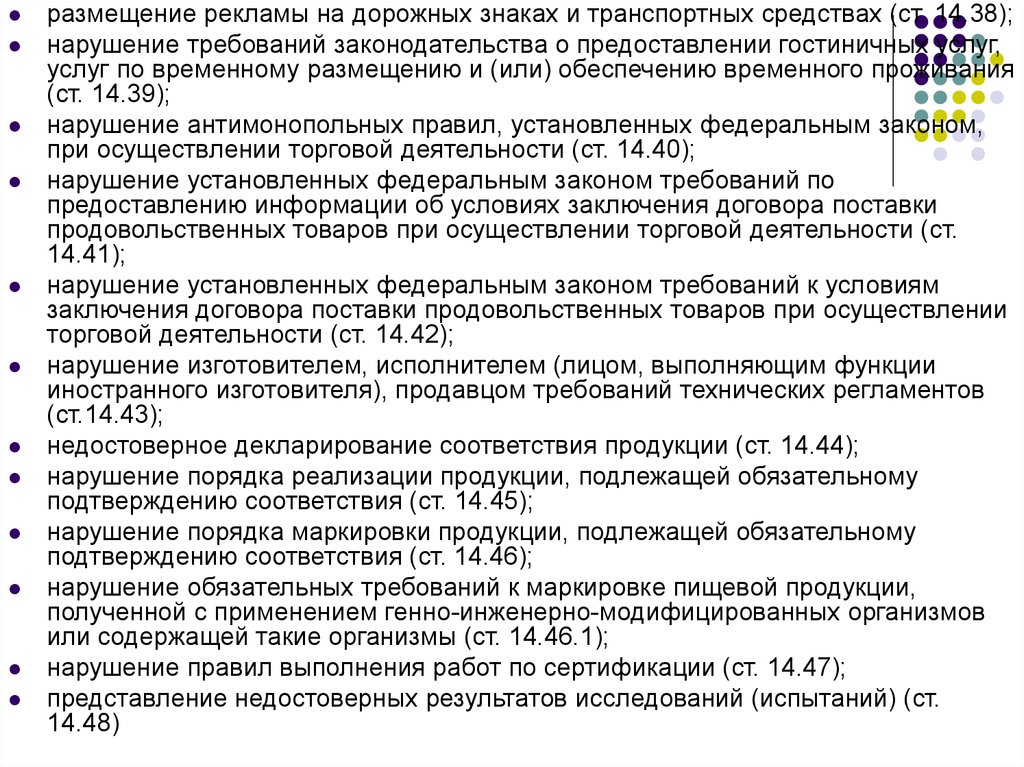

20.

размещение рекламы на дорожных знаках и транспортных средствах (ст. 14.38);нарушение требований законодательства о предоставлении гостиничных услуг,

услуг по временному размещению и (или) обеспечению временного проживания

(ст. 14.39);

нарушение антимонопольных правил, установленных федеральным законом,

при осуществлении торговой деятельности (ст. 14.40);

нарушение установленных федеральным законом требований по

предоставлению информации об условиях заключения договора поставки

продовольственных товаров при осуществлении торговой деятельности (ст.

14.41);

нарушение установленных федеральным законом требований к условиям

заключения договора поставки продовольственных товаров при осуществлении

торговой деятельности (ст. 14.42);

нарушение изготовителем, исполнителем (лицом, выполняющим функции

иностранного изготовителя), продавцом требований технических регламентов

(ст.14.43);

недостоверное декларирование соответствия продукции (ст. 14.44);

нарушение порядка реализации продукции, подлежащей обязательному

подтверждению соответствия (ст. 14.45);

нарушение порядка маркировки продукции, подлежащей обязательному

подтверждению соответствия (ст. 14.46);

нарушение обязательных требований к маркировке пищевой продукции,

полученной с применением генно-инженерно-модифицированных организмов

или содержащей такие организмы (ст. 14.46.1);

нарушение правил выполнения работ по сертификации (ст. 14.47);

представление недостоверных результатов исследований (испытаний) (ст.

14.48)

21.

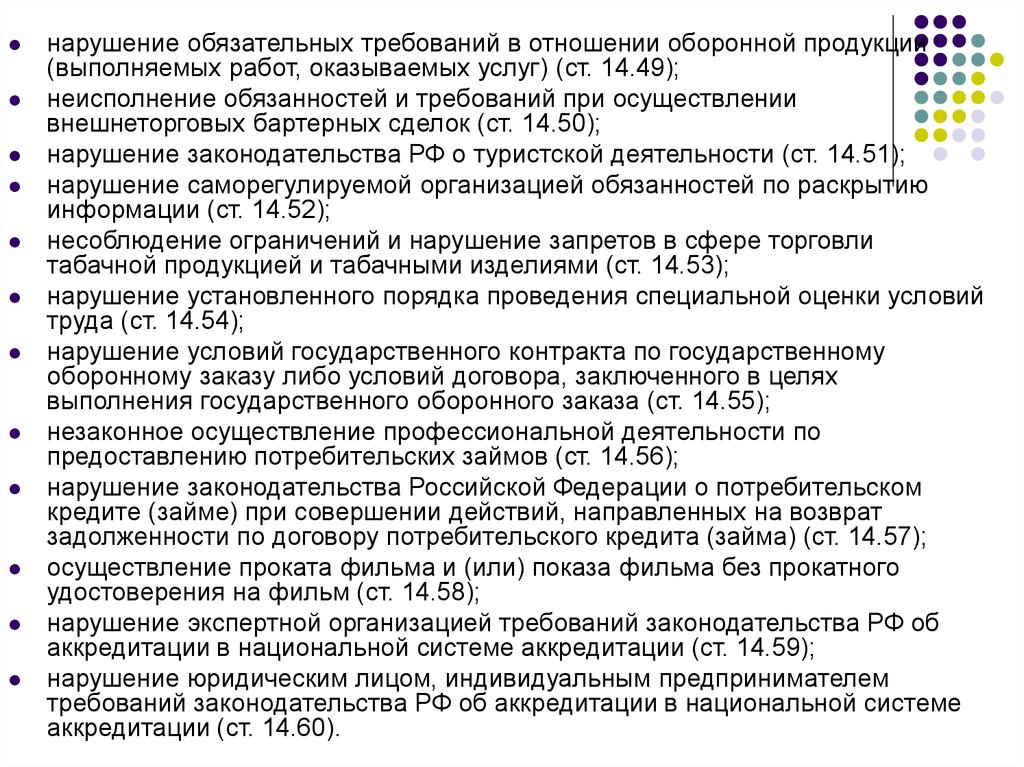

нарушение обязательных требований в отношении оборонной продукции(выполняемых работ, оказываемых услуг) (ст. 14.49);

неисполнение обязанностей и требований при осуществлении

внешнеторговых бартерных сделок (ст. 14.50);

нарушение законодательства РФ о туристской деятельности (ст. 14.51);

нарушение саморегулируемой организацией обязанностей по раскрытию

информации (ст. 14.52);

несоблюдение ограничений и нарушение запретов в сфере торговли

табачной продукцией и табачными изделиями (ст. 14.53);

нарушение установленного порядка проведения специальной оценки условий

труда (ст. 14.54);

нарушение условий государственного контракта по государственному

оборонному заказу либо условий договора, заключенного в целях

выполнения государственного оборонного заказа (ст. 14.55);

незаконное осуществление профессиональной деятельности по

предоставлению потребительских займов (ст. 14.56);

нарушение законодательства Российской Федерации о потребительском

кредите (займе) при совершении действий, направленных на возврат

задолженности по договору потребительского кредита (займа) (ст. 14.57);

осуществление проката фильма и (или) показа фильма без прокатного

удостоверения на фильм (ст. 14.58);

нарушение экспертной организацией требований законодательства РФ об

аккредитации в национальной системе аккредитации (ст. 14.59);

нарушение юридическим лицом, индивидуальным предпринимателем

требований законодательства РФ об аккредитации в национальной системе

аккредитации (ст. 14.60).

22. Налоговая ответственность –

это охранительное правоотношение междугосударством и правонарушителем

(налогоплательщиком, налоговым агентом и т.д.),

где государству в лице налоговых органов и

судов принадлежит право налагать налоговые

санкции за совершенные налоговые

правонарушения, предусмотренные НК, а у

нарушителя возникает обязанность претерпевать

меры государственно-властного принуждения,

состоящие в возложении дополнительных

юридических обязанностей имущественного

характера.

23. Нормы-принципы налоговой ответственности –

1. Законность2. Однократность

3. Факт совершения правонарушения должен быть

установлен решением налогового органа,

вступившим в силу.

4. Разграничение различных видов

ответственности

5. Разграничение налоговой санкции и налоговой

обязанности

6. Презумпция невиновности

24. Обстоятельства, при наличии хотя бы одного из которых привлечение лица к ответственности за совершение налогового

правонарушения невозможно:I. Отсутствие события налогового

правонарушения.

II. Отсутствие вины лица в совершении

налогового правонарушения.

III. Совершение деяния, содержащего

признаки налогового правонарушения,

физическим лицом, не достигшим к

моменту совершения деяния

шестнадцатилетнего возраста.

IV. Истечение сроков давности привлечения

к ответственности за совершение

налогового правонарушения.

25. Обстоятельства, исключающие вину лица в совершении налогового правонарушения

1. Совершение деяния вследствие стихийного бедствияили других чрезвычайных или непреодолимых

обстоятельств

2. Совершение деяния, содержащего признаки налогового

правонарушения, налогоплательщиком, который находился

в момент его совершения в состоянии, когда не мог

отдавать себе отчета в своих действиях или руководить

ими вследствие болезненного состояния

3. Выполнение налогоплательщиком (плательщиком

сбора, налоговым агентом) письменных разъяснений о

порядке исчисления, уплаты налога (сбора) или по иным

вопросам применения законодательства о налогах и сборах,

данных ему либо неопределенному кругу лиц финансовым,

налоговым или другим уполномоченным органом

государственной власти (уполномоченным должностным

лицом этого органа) в пределах его компетенции

26. Обстоятельствами, смягчающими ответственность за совершение налогового правонарушения (п. 1 ст. 112 НК), признаются:

Обстоятельствами, смягчающимиответственность за совершение налогового

правонарушения (п. 1 ст. 112 НК), признаются:

1. Совершение правонарушения вследствие

стечения тяжелых личных или семейных

обстоятельств.

2. Совершение правонарушения под влиянием

угрозы или принуждения либо в силу

материальной, служебной или иной зависимости.

3. Тяжелое материальное положение

физического лица, привлекаемого к

ответственности за совершение налогового

правонарушения.

27. Отягчающее ответственность обстоятельство

– совершение налогового правонарушениялицом, ранее привлекаемым к

ответственности за аналогичное

правонарушение (п. 2 ст. 112 НК).

Это влечёт увеличение применяемого к

предпринимателю штрафа на 100

процентов (п. 4 ст. 114 НК).

28. При применении налоговых санкций действует ряд правил:

При наличии хотя бы одного смягчающего обстоятельстваразмер штрафа подлежит уменьшению не меньше чем в два

раза по сравнению с установленным размером.

При наличии отягчающего обстоятельства штраф

увеличивается на 100 процентов.

При совершении одним лицом двух или более налоговых

правонарушений налоговые санкции взыскиваются за каждое

правонарушение в отдельности без поглощения менее

строгой санкции более строгой.

Сумма штрафа подлежит перечислению со счетов

соответственно налогоплательщика, плательщика сбора или

налогового агента только после перечисления в полном

объеме этой суммы задолженности и соответствующих

пеней в очередности, установленной гражданским

законодательством РФ.

29. К общим для предпринимателей видам налоговых правонарушений можно отнести следующие составы:

нарушение порядка постановки на учет в налоговом органе(ст. 116);

непредставление налоговой декларации (расчета

финансового результата инвестиционного товарищества (ст.

119);

нарушение установленного способа представления

налоговой декларации (расчета) (ст. 119.1);

представление в налоговый орган управляющим товарищем,

ответственным за ведение налогового учета, расчета

финансового результата инвестиционного товарищества,

содержащего недостоверные сведения (ст. 119.2);

грубое нарушение правил учета доходов и расходов и

объектов налогообложения (ст. 120);

неуплата или неполная уплата сумм налога (сбора) (ст. 122);

сообщение участником консолидированной группы

налогоплательщиков ответственному участнику этой группы

недостоверных данных (несообщение данных), приведшее к

неуплате или неполной уплате налога на прибыль

организаций ответственным участником (ст. 122.1);

30.

невыполнение налоговым агентом обязанности по удержанию и(или) перечислению налогов (ст. 123);

несоблюдение порядка владения, пользования и (или)

распоряжения имуществом, на которое наложен арест или в

отношении которого налоговым органом приняты обеспечительные

меры в виде залога (ст. 125);

непредставление налоговому органу сведений, необходимых для

осуществления налогового контроля (ст. 126);

неправомерное несообщение сведений налоговому органу (ст.

129.1);

нарушение порядка регистрации объектов игорного бизнеса (ст.

129.2);

неуплата или неполная уплата сумм налога в результате

применения в целях налогообложения в контролируемых сделках

коммерческих и (или) финансовых условий, не сопоставимых с

коммерческими и (или) финансовыми условиями сделок между

лицами, не являющимися взаимозависимыми (ст. 129.3);

неправомерное непредставление уведомления о контролируемых

сделках, представление недостоверных сведений в уведомлении о

контролируемых сделках (ст. 129.4);

неуплата или неполная уплата сумм налога в результате

невключения в налоговую базу доли прибыли контролируемой

иностранной компании (ст. 129.5).

31. Уголовная ответственность предпринимателей –

это в соответствии с положениями УК РФ видюридической ответственности

предпринимателей, возникающий при

совершении противоправных действий в

процессе предпринимательской деятельности.

Основанием уголовной ответственности

предпринимателей является преступление

(общественно опасное, противоправное,

виновное деяние дееспособного лица, за которое

предусмотрено уголовное наказание).

32. Состав преступления

представляет собой совокупностьобъективных и субъективных признаков,

характеризующих общественно опасное

деяние как преступление.

В число признаков состава преступления

входят признаки, характеризующие объект

преступления, его объективную сторону,

субъект преступления и субъективную

сторону.

33. Виновным в совершении противозаконных действий считается лицо, которое совершило преступное действие умышленно, а так же по

неосторожности.Преступлением, совершенным умышленно,

признается деяние, совершенное с прямым или

косвенным умыслом.

Преступление признается совершенным с

прямым умыслом, если лицо осознавало

общественную опасность своих действий

(бездействия), предвидело возможность или

неизбежность наступления общественно

опасных последствий и желало их наступления.

Преступление признается совершенным с

косвенным умыслом, если лицо осознавало

общественную опасность своих действий

(бездействия), предвидело возможность

наступления общественно опасных последствий,

не желало, но сознательно допускало эти

последствия либо относилось к ним безразлично.

34.

Преступлением, совершенным по неосторожности,признается деяние, совершенное по легкомыслию или

небрежности.

Преступление признается совершенным по легкомыслию,

если лицо предвидело возможность наступления

общественно опасных последствий своих действий

(бездействия), но без достаточных к тому оснований

самонадеянно рассчитывало на предотвращение данных

последствий.

Преступление признается совершенным по небрежности,

если лицо не предвидело возможности наступления

общественно опасных последствий своих действий

(бездействия), хотя при необходимой внимательности и

предусмотрительности должно было и могло предвидеть эти

последствия.

35.

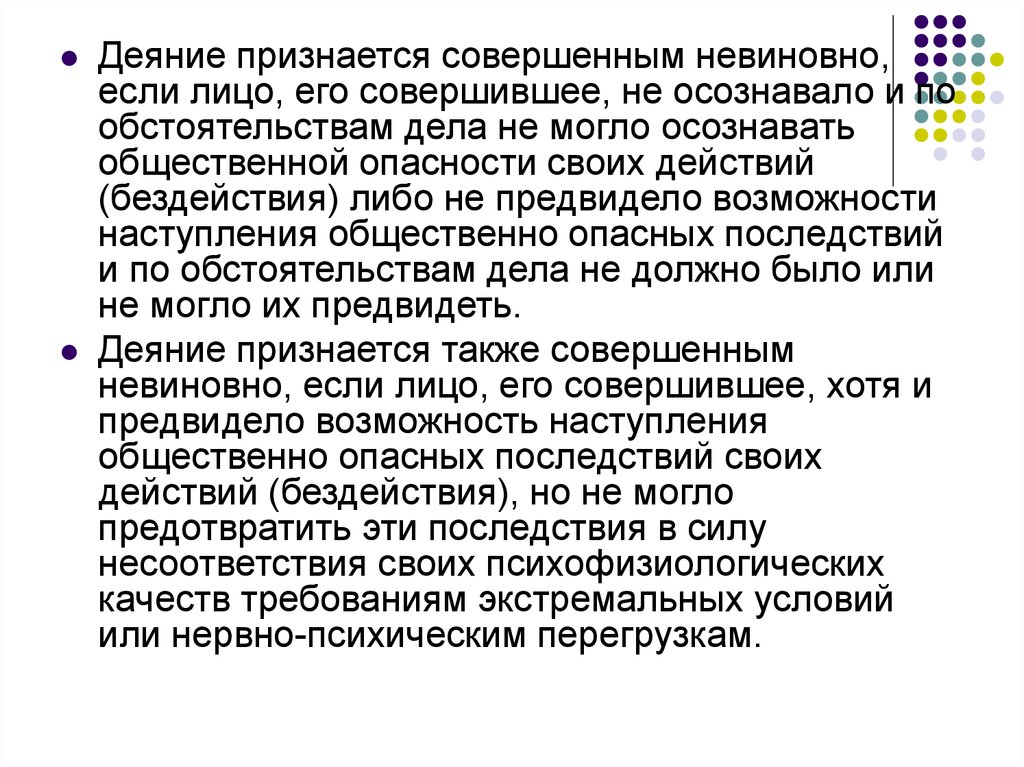

Деяние признается совершенным невиновно,если лицо, его совершившее, не осознавало и по

обстоятельствам дела не могло осознавать

общественной опасности своих действий

(бездействия) либо не предвидело возможности

наступления общественно опасных последствий

и по обстоятельствам дела не должно было или

не могло их предвидеть.

Деяние признается также совершенным

невиновно, если лицо, его совершившее, хотя и

предвидело возможность наступления

общественно опасных последствий своих

действий (бездействия), но не могло

предотвратить эти последствия в силу

несоответствия своих психофизиологических

качеств требованиям экстремальных условий

или нервно-психическим перегрузкам.

36. Преступления в сфере экономической деятельности могут совершаться только умышленно, за исключением случаев:

а) совершения лицом деяния,включающего различные

предусмотренные уголовным законом

общественно опасные последствия, из

которых, как минимум, одно охватывается

умыслом лица,

б) совершения деяния, содержащего

квалифицированный состав преступления,

когда в роли квалифицирующего

обстоятельства выступают тяжкие

последствия, наступившие по

неосторожности.

37.

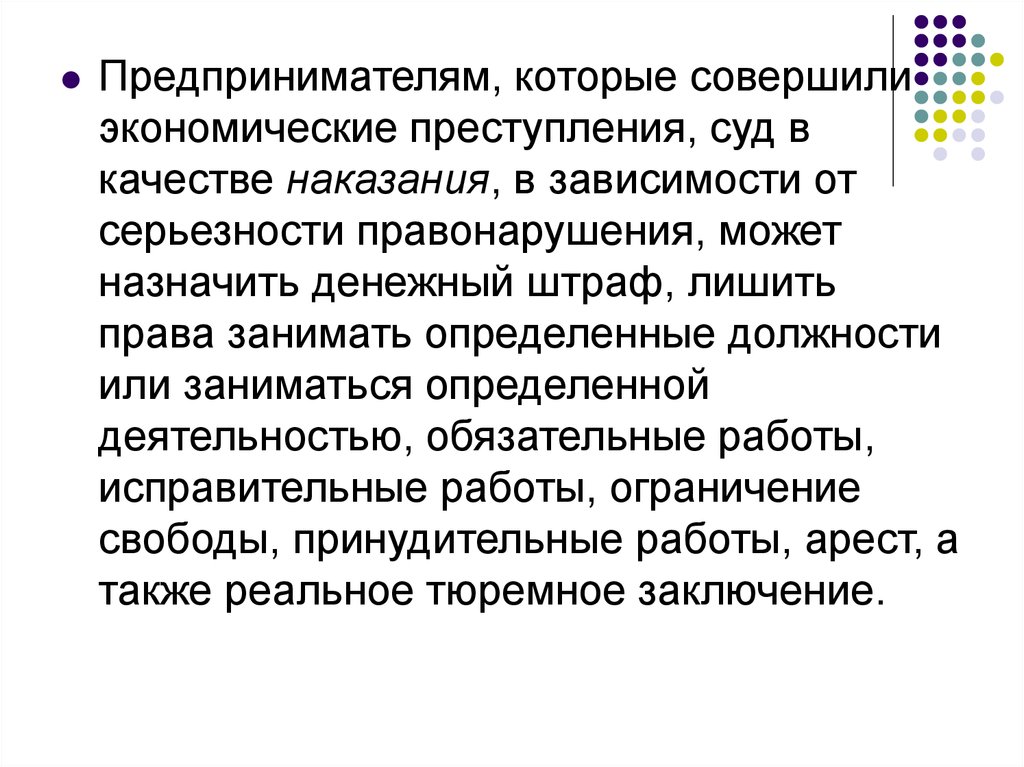

Предпринимателям, которые совершилиэкономические преступления, суд в

качестве наказания, в зависимости от

серьезности правонарушения, может

назначить денежный штраф, лишить

права занимать определенные должности

или заниматься определенной

деятельностью, обязательные работы,

исправительные работы, ограничение

свободы, принудительные работы, арест, а

также реальное тюремное заключение.

38. Не подлежит уголовной ответственности лицо, которое во время совершения общественно опасного деяния находилось в состоянии:

невменяемости, т. е. не могло осознаватьфактический характер и общественную

опасность своих действий (бездействия)

либо руководить ими вследствие

хронического психического расстройства;

временного психического расстройства;

слабоумия;

иного болезненного состояния психики.

39. В настоящее время к системе преступлений, совершаемых в данной сфере, относятся следующие составы (глава 22 УК):

незаконное предпринимательство (ст. 171);производство, приобретение, хранение, перевозка или сбыт товаров и

продукции без маркировки и (или) нанесения информации, предусмотренной

законодательством РФ (ст. 171.1);

незаконные организация и проведение азартных игр (ст. 171.2);

незаконная банковская деятельность (ст. 172);

фальсификация финансовых документов учета и отчетности финансовой

организации (ст. 172.1);

незаконное образование (создание, реорганизация) юридического лица (ст.

173.1);

незаконное использование документов для образования (создания,

реорганизации) юридического лица (ст. 173.2);

легализация (отмывание) денежных средств или иного имущества,

приобретенных другими лицами преступным путем (ст. 174);

легализация (отмывание) денежных средств или иного имущества,

приобретенных лицом в результате совершения им преступления (ст. 174.1);

приобретение или сбыт имущества, заведомо добытого преступным путем (ст.

175);

незаконное получение кредита (ст. 176);

злостное уклонение от погашения кредиторской задолженности (ст. 177);

недопущение, ограничение или устранение конкуренции (ст. 178); принуждение

к совершению сделки или к отказу от ее совершения (ст. 179);

40.

незаконное использование средств индивидуализациитоваров (работ, услуг) (ст. 180);

нарушение правил изготовления и использования

государственных пробирных клейм (ст. 181);

незаконные получение и разглашение сведений,

составляющих коммерческую, налоговую или банковскую

тайну (ст. 183);

злоупотребления при эмиссии ценных бумаг (ст. 185);

злостное уклонение от раскрытия или предоставления

информации, определенной законодательством РФ о ценных

бумагах (ст. 185.1);

нарушение порядка учета прав на ценные бумаги (ст. 185.2);

манипулирование рынком (ст. 185.3);

воспрепятствование осуществлению или незаконное

ограничение прав владельцев ценных бумаг (ст. 185.4);

фальсификация решения общего собрания акционеров

(участников) хозяйственного общества или решения совета

директоров (наблюдательного совета) хозяйственного

общества (ст. 185.5);

неправомерное использование инсайдерской информации

(ст. 185.6);

41.

незаконные экспорт из РФ или передача сырья, материалов,оборудования, технологий, научно-технической информации,

незаконное выполнение работ (оказание услуг), которые могут

быть использованы при создании оружия массового поражения,

вооружения и военной техники (ст. 189);

уклонение от исполнения обязанностей по репатриации денежных

средств в иностранной валюте или валюте РФ (ст. 193);

совершение валютных операций по переводу денежных средств в

иностранной валюте или валюте РФ на счета нерезидентов с

использованием подложных документов (ст. 193.1);

уклонение от уплаты таможенных платежей, взимаемых с

организации или физического лица (ст. 194);

неправомерные действия при банкротстве (ст. 195);

преднамеренное банкротство (ст. 196);

фиктивное банкротство (ст. 197);

уклонение от уплаты налогов и (или) сборов с физического лица

(ст. 198);

уклонение от уплаты налогов и (или) сборов с организации (ст.

199);

неисполнение обязанностей налогового агента (ст. 199.1);

сокрытие денежных средств либо имущества организации или

индивидуального предпринимателя, за счет которых должно

производиться взыскание налогов и (или) сборов (ст. 199.2);

контрабанда наличных денежных средств и (или) денежных

инструментов (ст. 200.1).