finance

financeSimilar presentations:

")

")

Портфельный анализ

1.

Раздел 4. Портфельный анализ4.1. Доходность ценной бумаги и портфеля

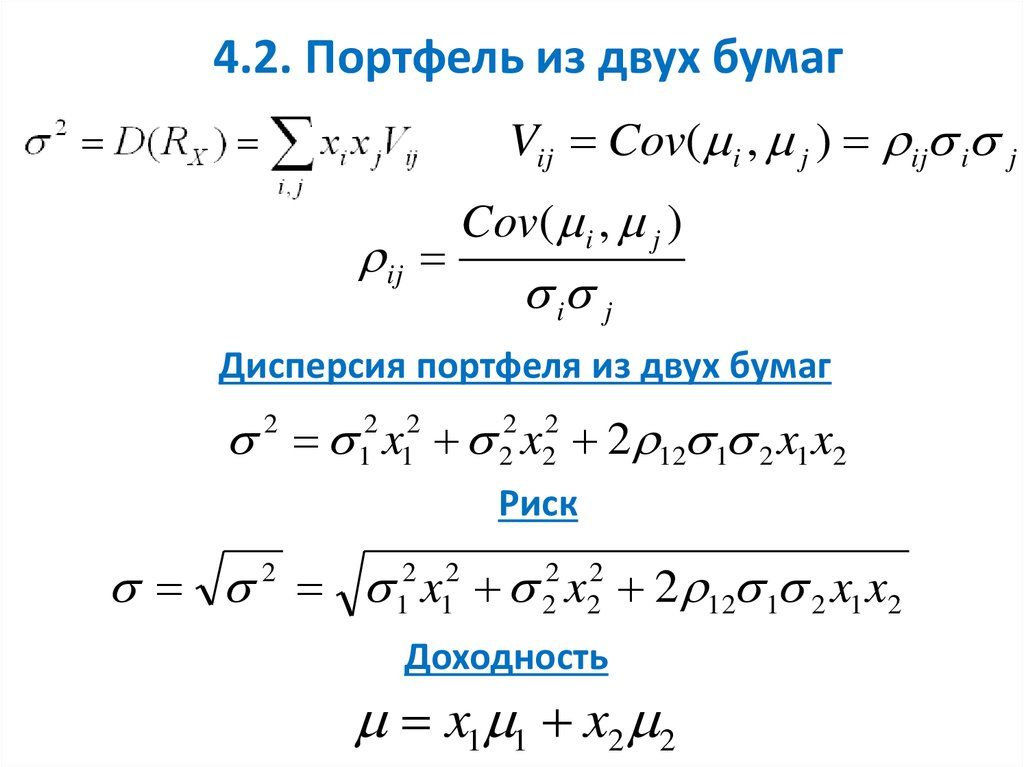

4.2. Портфель из двух бумаг

4.3. Портфели из n–бумаг. Портфели Марковица

4.4. Портфели Тобина

4.5. Диверсификация портфеля

2.

Две проблемы выбора инвестора:1. В какие активы из имеющихся и в каких пропорциях

вкладывать средства?

2. На практике более высокий уровень доходности связан с

более высоким риском. Поэтому инвестор может выбрать актив

с высокой доходностью и большим риском или с

гарантированной низкой доходностью и с меньшим риском.

3.

Набор ценных бумаг,находящихся у участника

рынка, называется его

портфелем.

Стоимость портфеля – это суммарная стоимость всех

составляющих его бумаг.

Доходность портфеля – это доходность на единицу его

стоимости

P Po

Po

4.

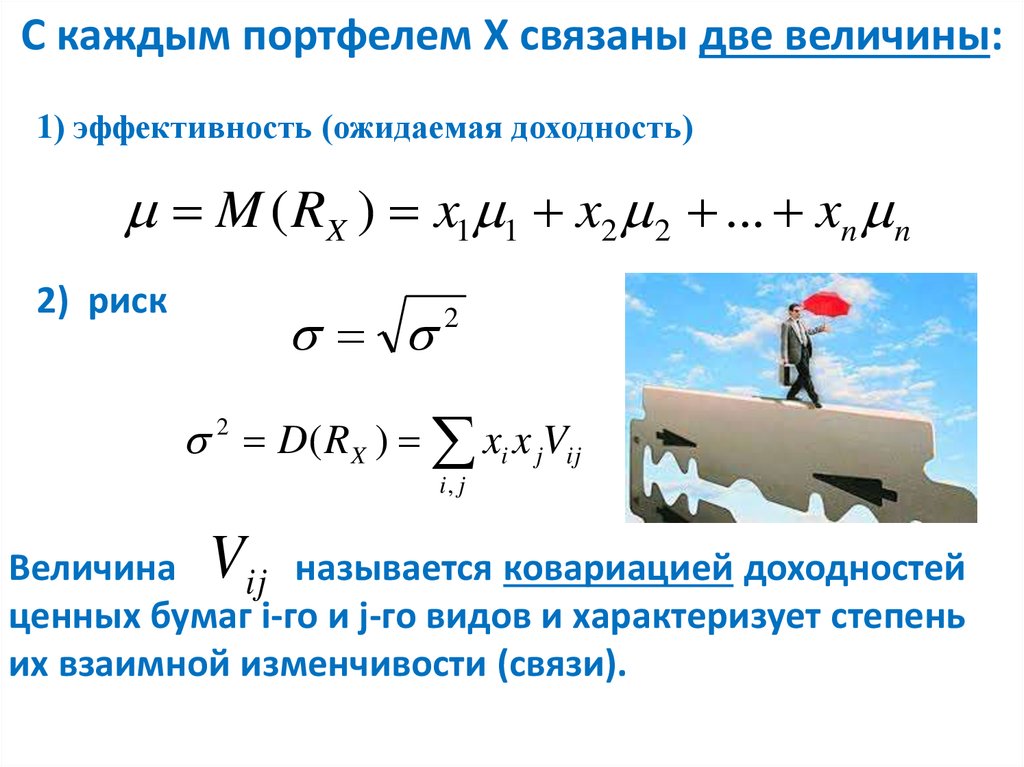

С каждым портфелем Х связаны две величины:1) эффективность (ожидаемая доходность)

M ( RX ) x1 1 x2 2 ... xn n

2) риск

2

2 D( R X ) xi x jVij

i, j

Величина Vij называется ковариацией доходностей

ценных бумаг i-го и j-го видов и характеризует степень

их взаимной изменчивости (связи).

5.

4.2. Портфель из двух бумагVij Cov( i , j ) ij i j

ij

Cov( i , j )

i j

Дисперсия портфеля из двух бумаг

2 12 x12 22 x22 2 12 1 2 x1 x2

Риск

2 12 x12 22 x22 2 12 1 2 x1 x2

Доходность

x1 1 x2 2

6.

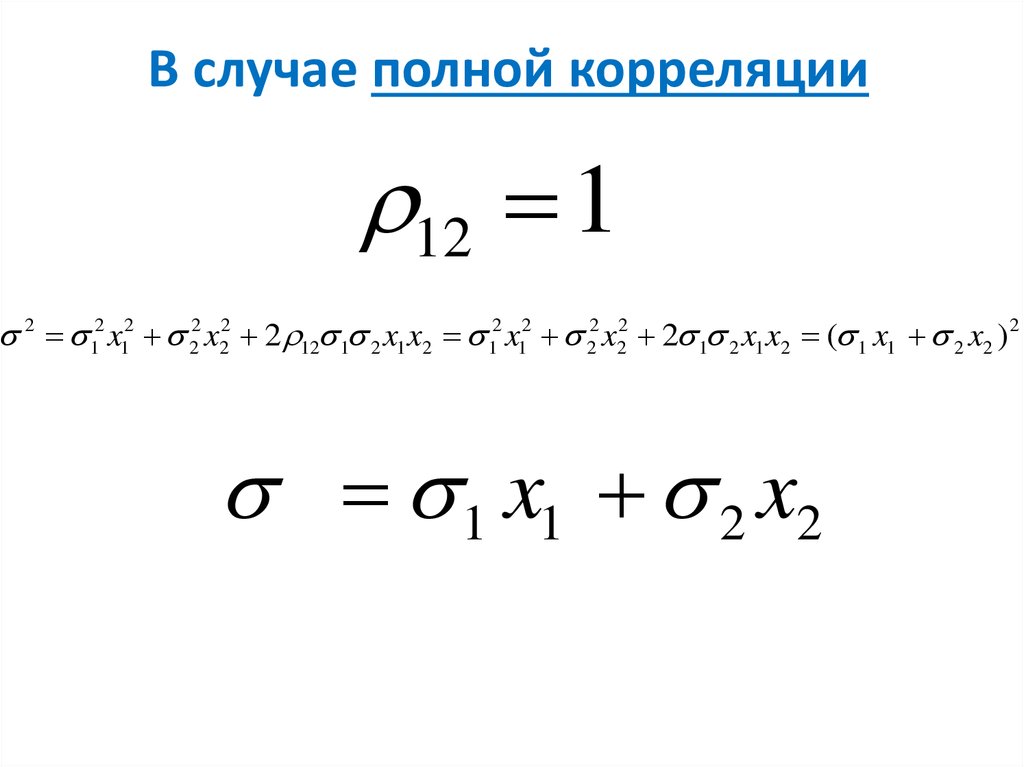

В случае полной корреляции12 1

2 12 x12 22 x22 2 12 1 2 x1 x2 12 x12 22 x22 2 1 2 x1 x2 ( 1 x1 2 x2 ) 2

1 x1 2 x2

7.

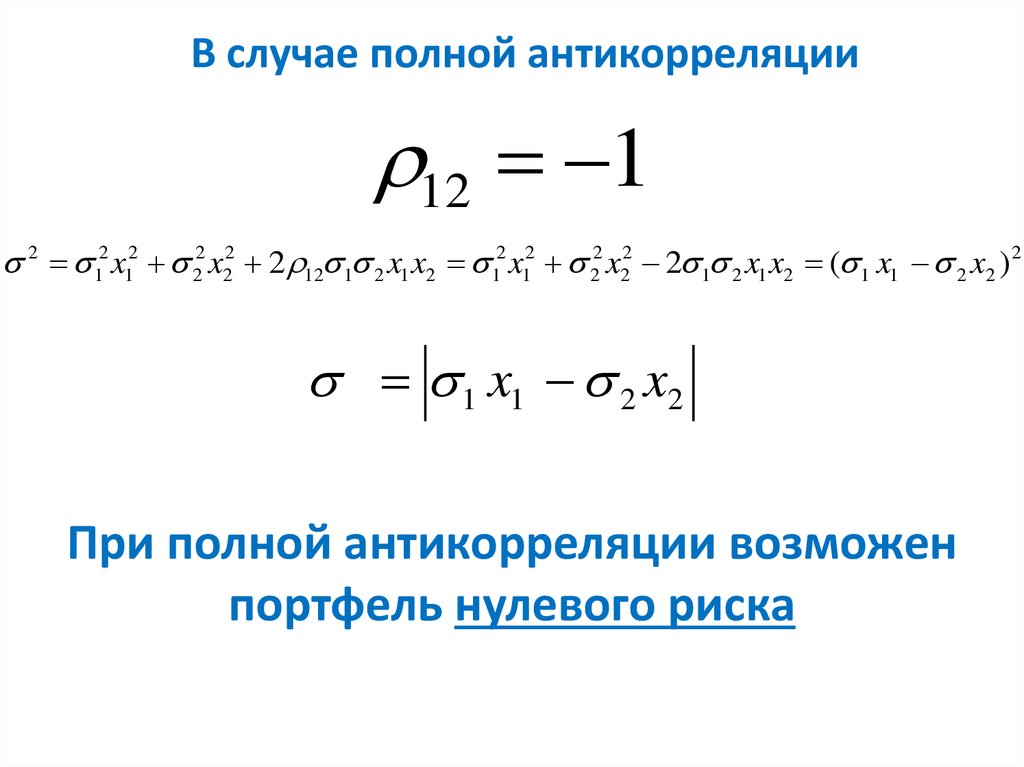

В случае полной антикорреляции12 1

2 12 x12 22 x22 2 12 1 2 x1 x2 12 x12 22 x22 2 1 2 x1 x2 ( 1 x1 2 x2 ) 2

1 x1 2 x2

При полной антикорреляции возможен

портфель нулевого риска

8.

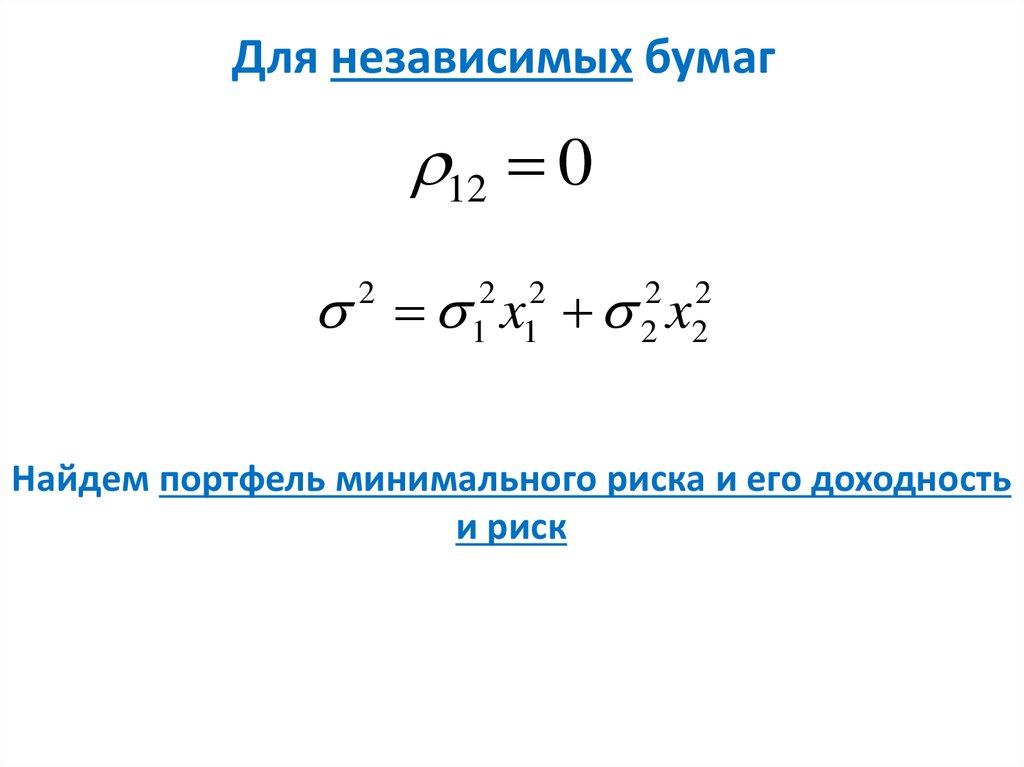

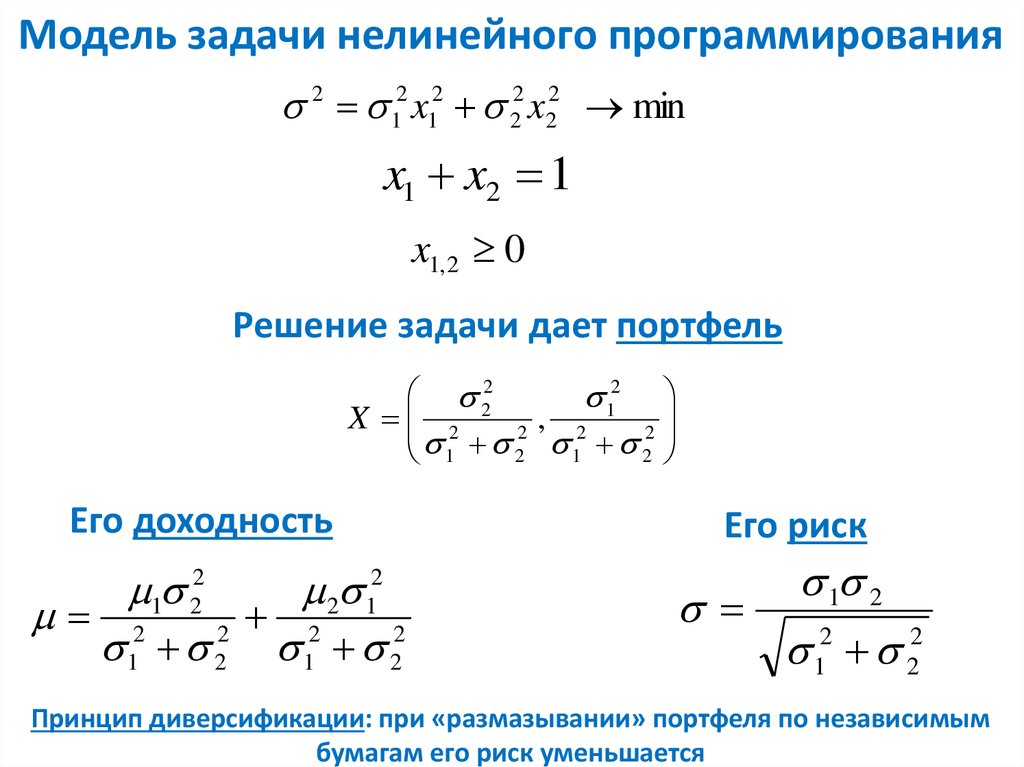

Для независимых бумаг12 0

x x

2

2 2

1 1

2 2

2 2

Найдем портфель минимального риска и его доходность

и риск

9.

Модель задачи нелинейного программирования2 12 x12 22 x22 min

x1 x2 1

x1, 2 0

Решение задачи дает портфель

22

12

X 2

, 2

2

2

1 2 1 2

Его доходность

1 22

2 12

2

2

2

1 2 1 22

Его риск

1 2

12 22

Принцип диверсификации: при «размазывании» портфеля по независимым

бумагам его риск уменьшается

10.

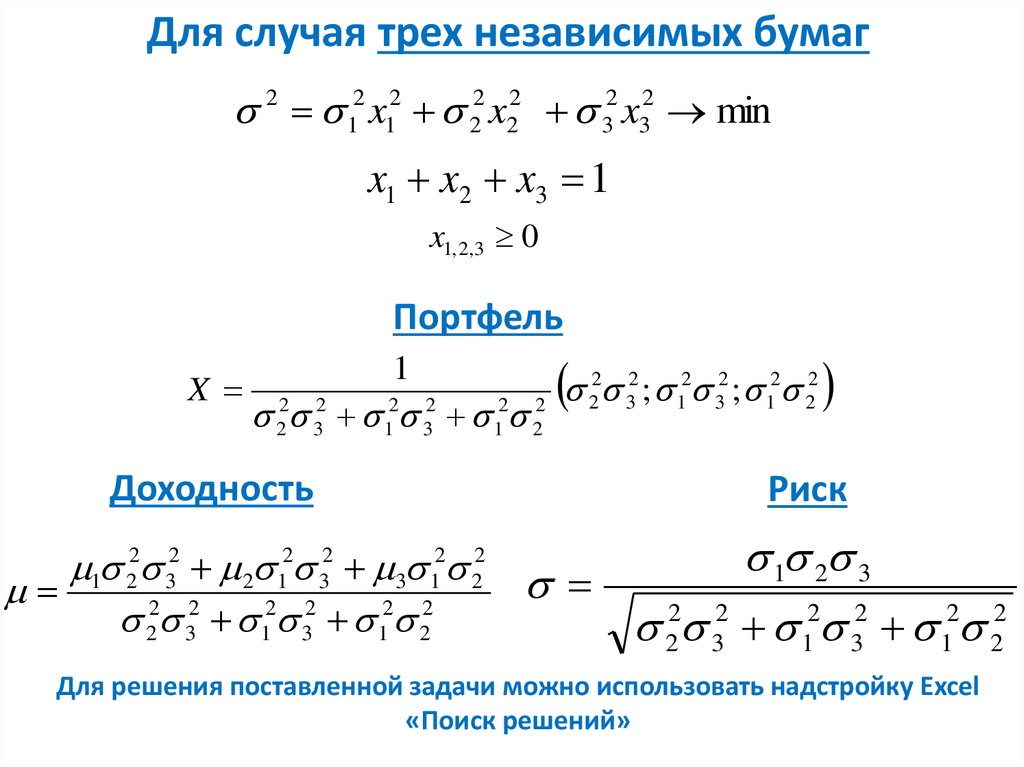

Для случая трех независимых бумаг2 12 x12 22 x22 32 x32 min

x1 x2 x3 1

x1, 2,3 0

Портфель

X

1

22 32 12 32 12 22

32 ; 12 32 ; 12 22

2

2

Доходность

1 22 32 2 12 32 3 12 22

22 32 12 32 12 22

Риск

1 2 3

22 32 12 32 12 22

Для решения поставленной задачи можно использовать надстройку Excel

«Поиск решений»

11.

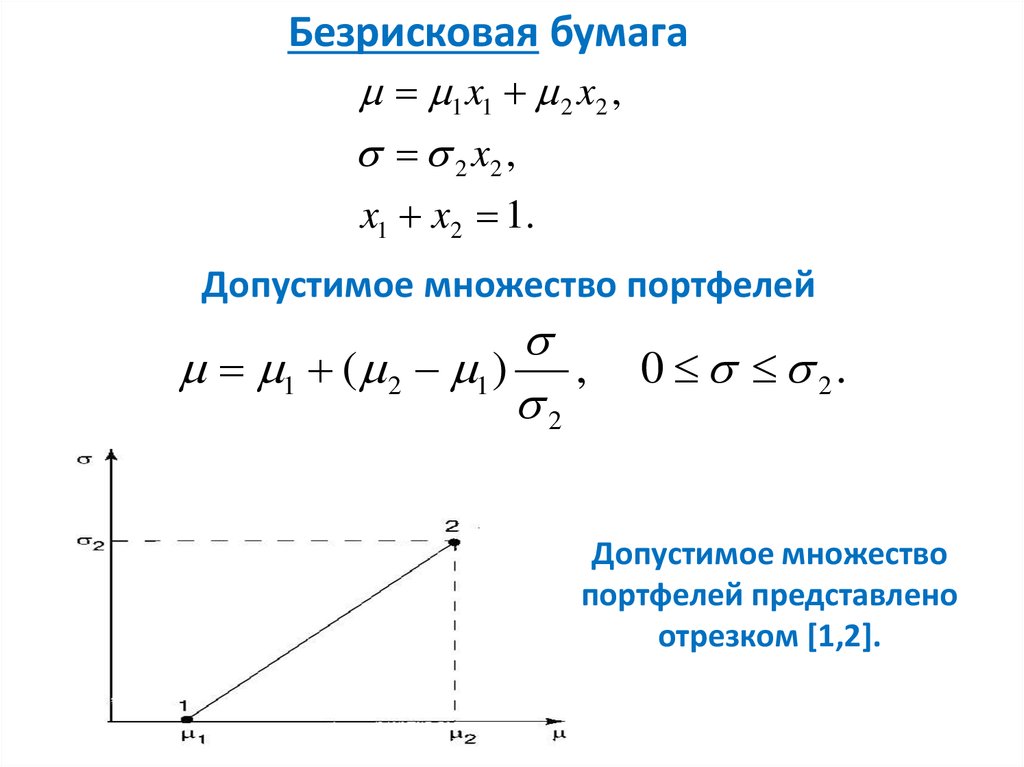

Безрисковая бумага1 x1 2 x2 ,

2 x2 ,

x1 x2 1.

Допустимое множество портфелей

1 ( 2 1 ) ,

2

0 2.

Допустимое множество

портфелей представлено

отрезком [1,2].

12.

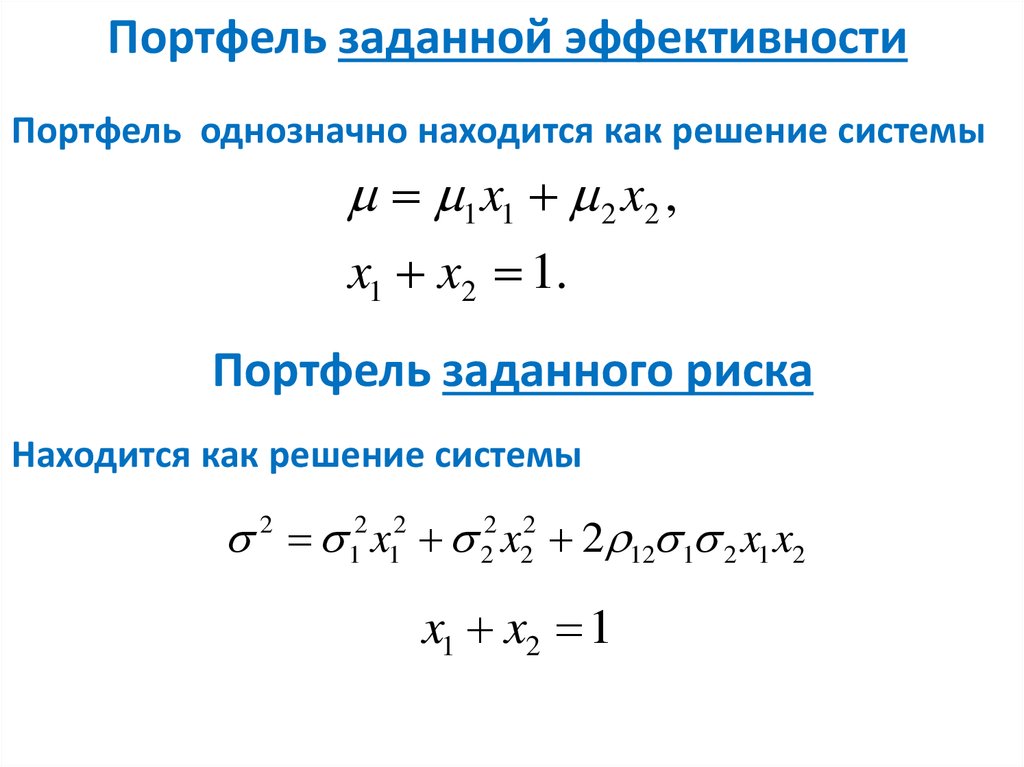

Портфель заданной эффективностиПортфель однозначно находится как решение системы

1 x1 2 x2 ,

x1 x2 1.

Портфель заданного риска

Находится как решение системы

2 12 x12 22 x22 2 12 1 2 x1 x2

x1 x2 1

13.

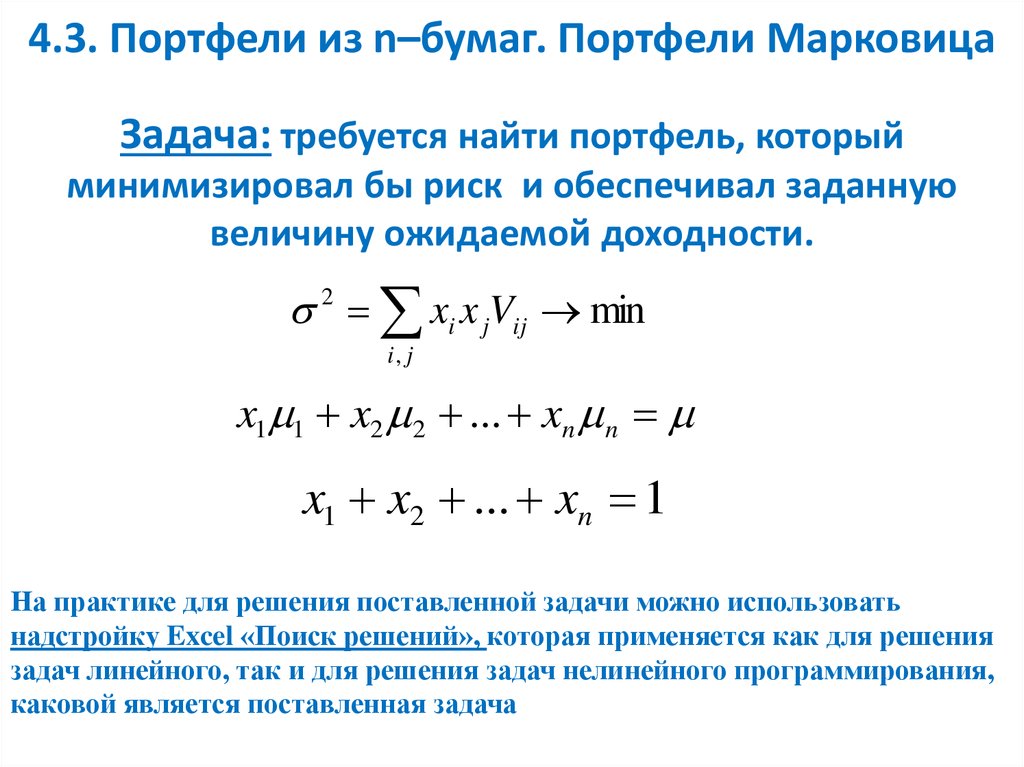

4.3. Портфели из n–бумаг. Портфели МарковицаЗадача: требуется найти портфель, который

минимизировал бы риск и обеспечивал заданную

величину ожидаемой доходности.

2 xi x jVij min

i, j

x1 1 x2 2 ... xn n

x1 x2 ... xn 1

На практике для решения поставленной задачи можно использовать

надстройку Excel «Поиск решений», которая применяется как для решения

задач линейного, так и для решения задач нелинейного программирования,

каковой является поставленная задача

14.

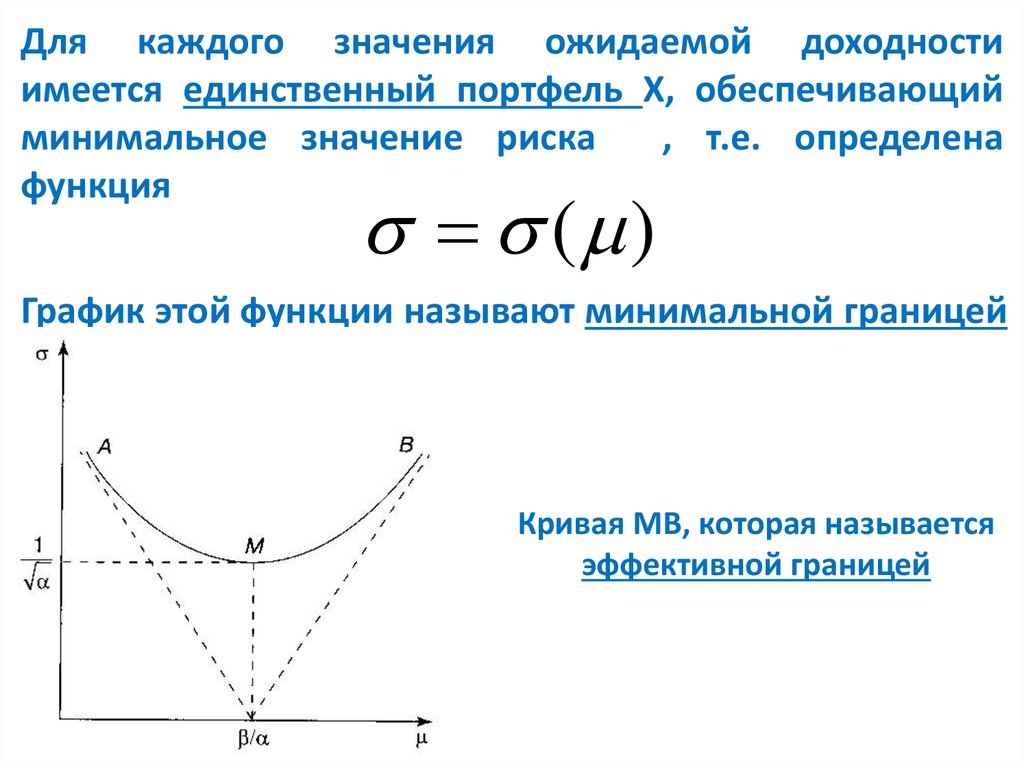

Для каждого значения ожидаемой доходностиимеется единственный портфель Х, обеспечивающий

минимальное значение риска

, т.е. определена

функция

( )

График этой функции называют минимальной границей

Кривая МВ, которая называется

эффективной границей

15.

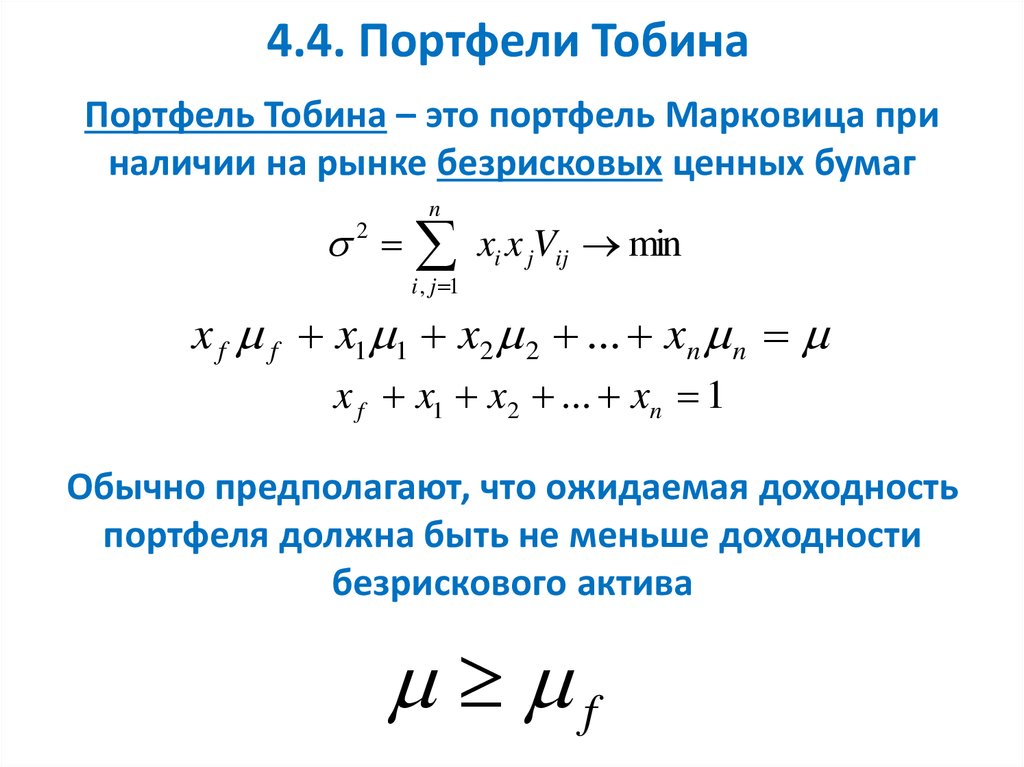

4.4. Портфели ТобинаПортфель Тобина – это портфель Марковица при

наличии на рынке безрисковых ценных бумаг

n

2 xi x jVij min

i , j 1

x f f x1 1 x2 2 ... xn n

x f x1 x2 ... xn 1

Обычно предполагают, что ожидаемая доходность

портфеля должна быть не меньше доходности

безрискового актива

f

16.

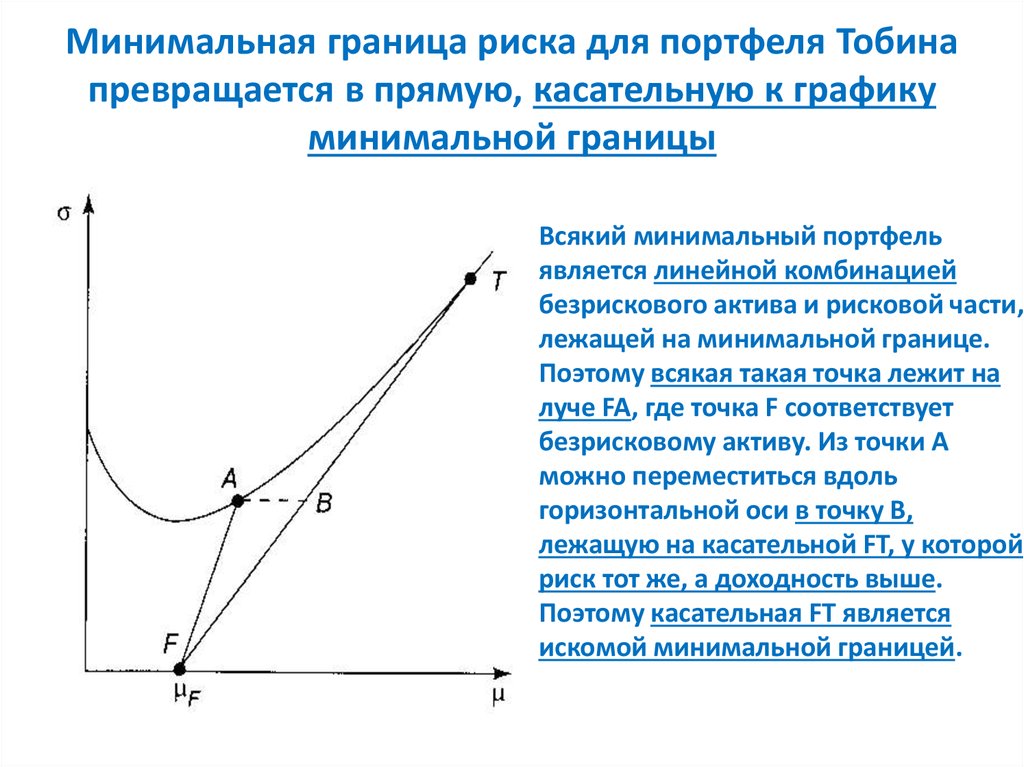

Минимальная граница риска для портфеля Тобинапревращается в прямую, касательную к графику

минимальной границы

Всякий минимальный портфель

является линейной комбинацией

безрискового актива и рисковой части,

лежащей на минимальной границе.

Поэтому всякая такая точка лежит на

луче FA, где точка F соответствует

безрисковому активу. Из точки А

можно переместиться вдоль

горизонтальной оси в точку В,

лежащую на касательной FT, у которой

риск тот же, а доходность выше.

Поэтому касательная FT является

искомой минимальной границей.

17.

4.5. Диверсификация портфеляДиверсификация в области финансов – это распределение

инвестиций по разным финансовым инструментам.

Диверсификация

инвестиционного

портфеля

–

это

распределение средств между различными объектами

инвестирования с целью избежания серьезных потерь в случае

падения цен одного или нескольких активов инвестиционного

портфеля.

18.

Доказано, что с ростом количества n различных бумаг впортфеле

риск

композитной

финансовой

операции

уменьшается.

Эффект диверсификации означает, что нужно проводить

разнообразные, не связанные друг с другом либо отрицательно

коррелированные операции («не класть яйца в одну корзину»).

При такой стратегии эффективность финансовой операции либо

портфеля усредняется, а риск уменьшается.