finance

financeSimilar presentations:

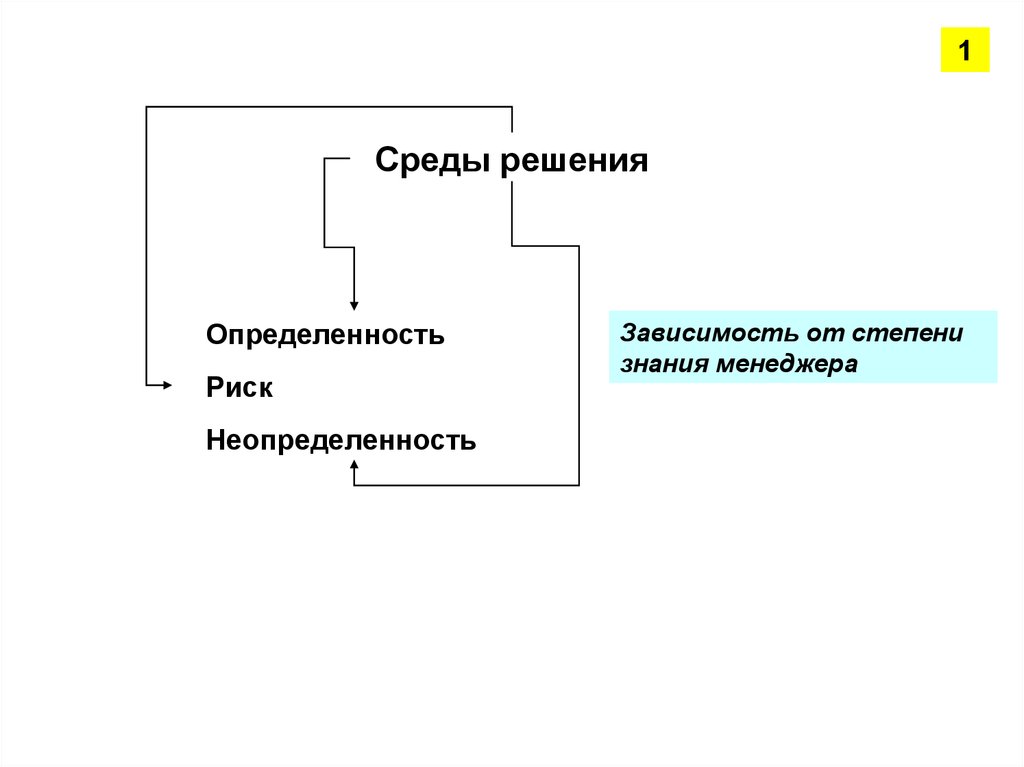

Среды решения

1.

1Среды решения

Определенность

Риск

Неопределенность

Зависимость от степени

знания менеджера

2.

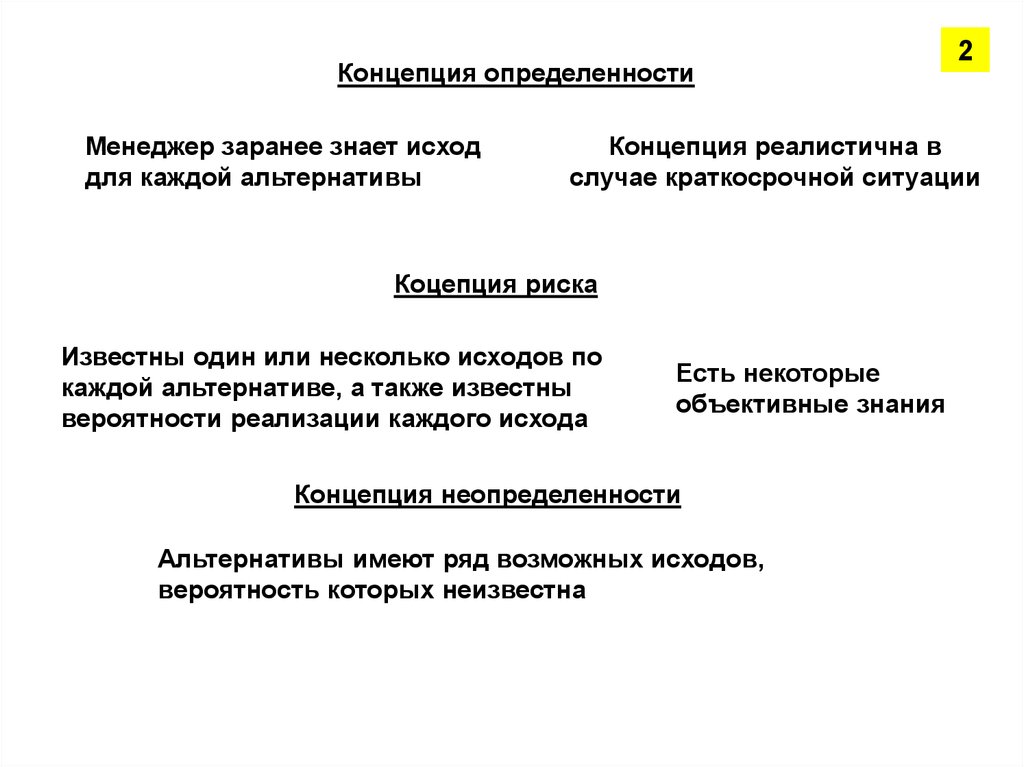

Концепция определенностиМенеджер заранее знает исход

для каждой альтернативы

2

Концепция реалистична в

случае краткосрочной ситуации

Коцепция риска

Известны один или несколько исходов по

каждой альтернативе, а также известны

вероятности реализации каждого исхода

Есть некоторые

объективные знания

Концепция неопределенности

Альтернативы имеют ряд возможных исходов,

вероятность которых неизвестна

3.

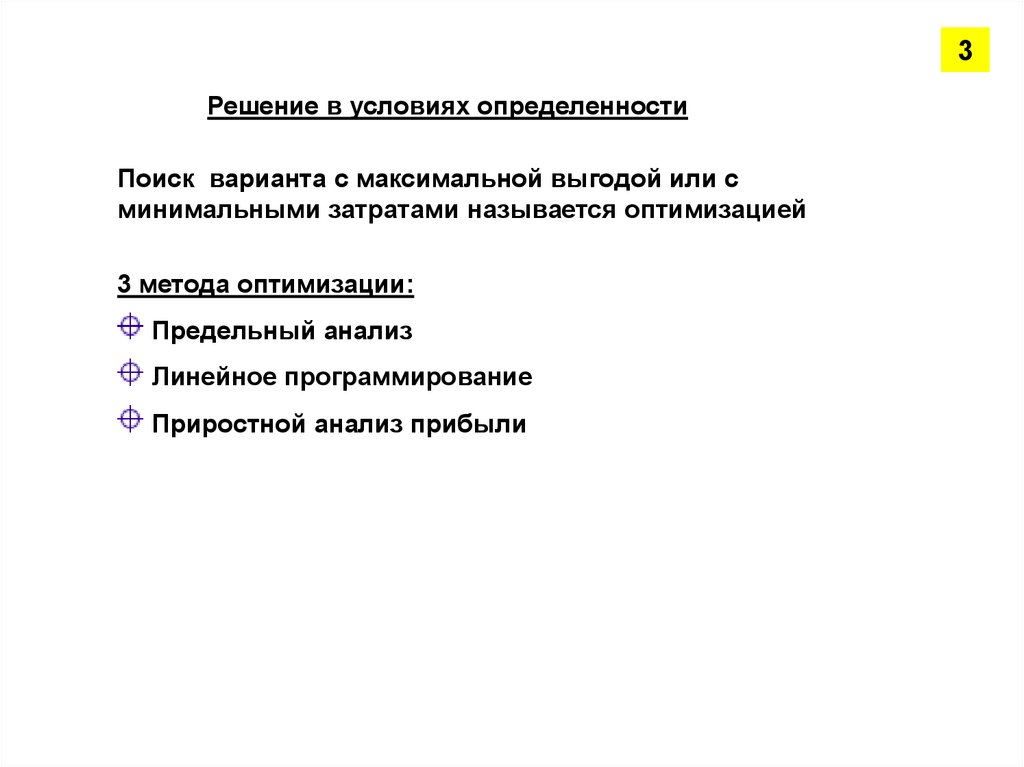

3Решение в условиях определенности

Поиск варианта с максимальной выгодой или с

минимальными затратами называется оптимизацией

3 метода оптимизации:

Предельный анализ

Линейное программирование

Приростной анализ прибыли

4.

4Сказка о том,

как выработать решение в условиях

риска и неопределенности

5.

Решение в условиях риска6.

7.

8.

9.

10.

3 этапа концепции риска:1.Выявление факторов возникающих

угроз

2.Измерение, оценка выявленных

факторов

3.Разработка мероприятий по

уменьшению опасности факторов

риска

11.

12.

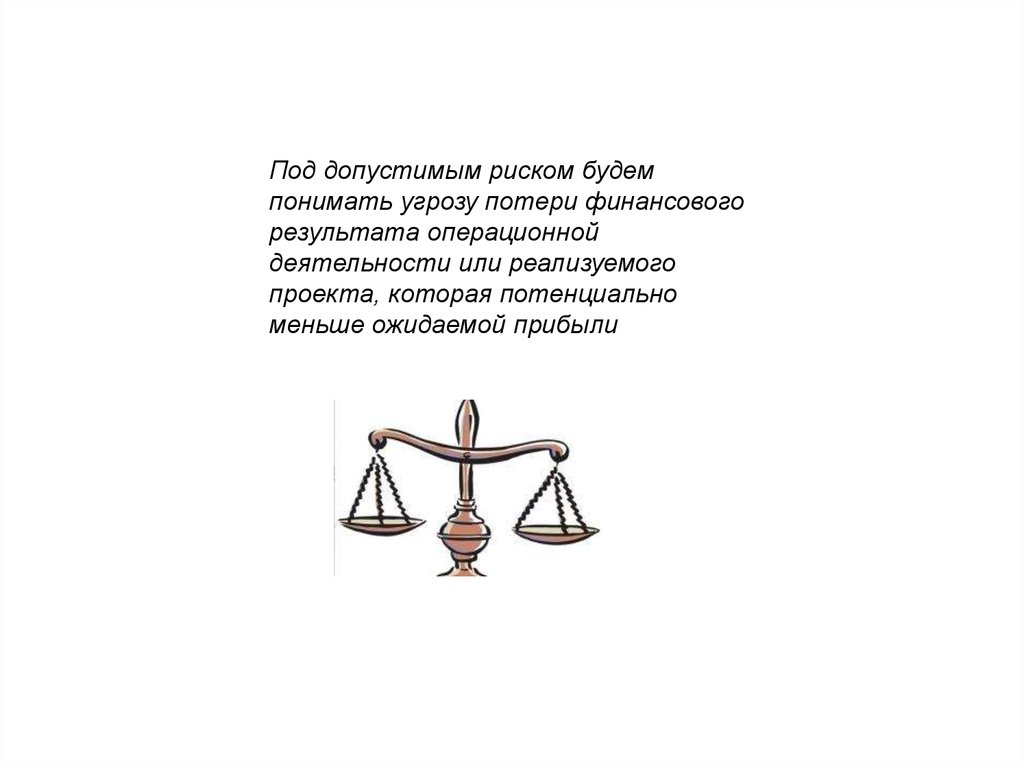

Под допустимым риском будемпонимать угрозу потери финансового

результата операционной

деятельности или реализуемого

проекта, которая потенциально

меньше ожидаемой прибыли

13.

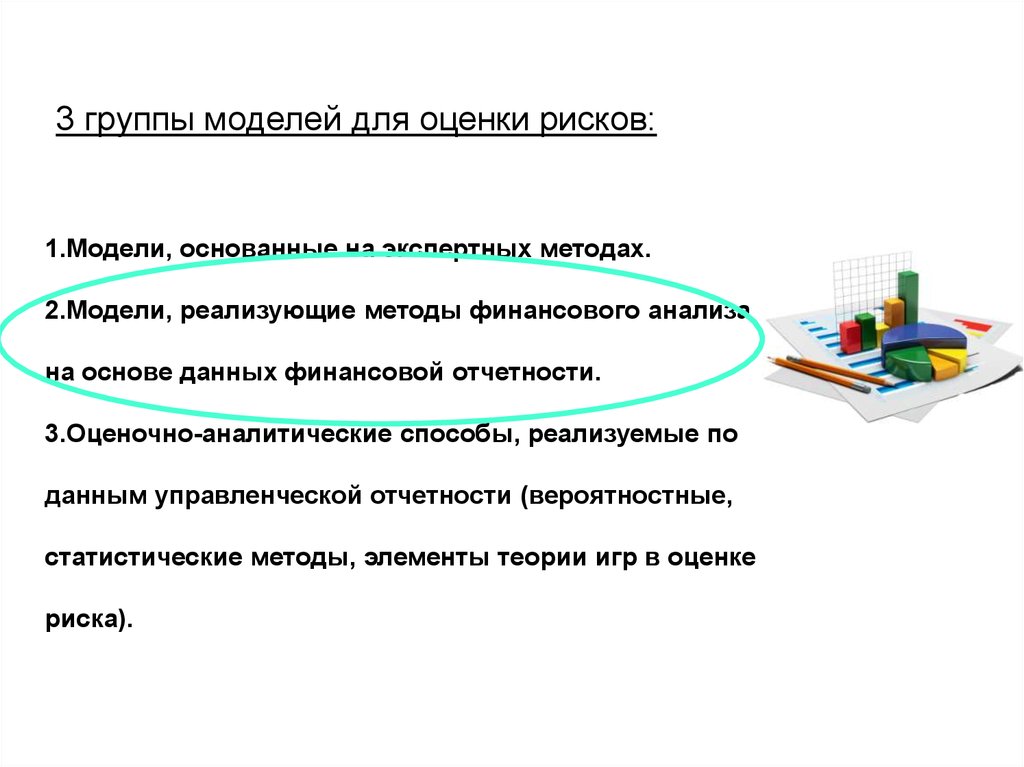

3 группы моделей для оценки рисков:1.Модели, основанные на экспертных методах.

2.Модели, реализующие методы финансового анализа

на основе данных финансовой отчетности.

3.Оценочно-аналитические способы, реализуемые по

данным управленческой отчетности (вероятностные,

статистические методы, элементы теории игр в оценке

риска).

14.

15.

16.

17.

Финансовая несостоятельностьорганизации - неспособность

финансировать текущую операционную

деятельность и отвечать по своим

обязательствам из-за отсутствия

необходимых для этого средств

Риски потери компанией

финансовой независимости,

устойчивости,

платежеспособности

синтезируются в

комплексный риск

финансовой

несостоятельности

18.

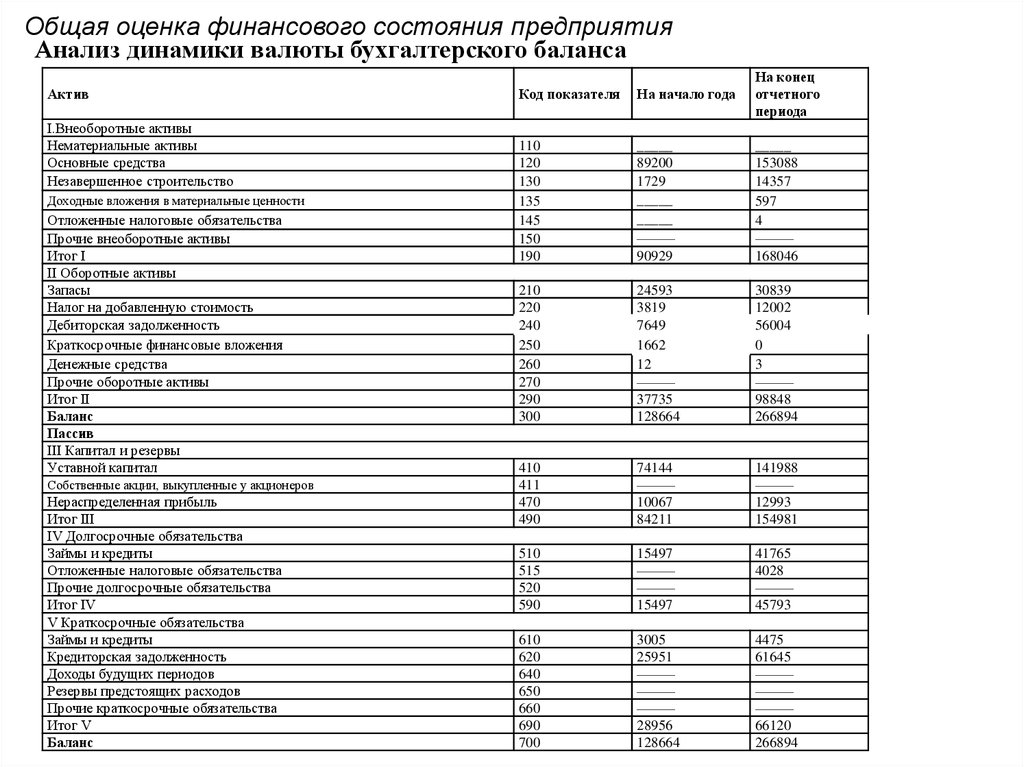

Общая оценка финансового состояния предприятияАнализ динамики валюты бухгалтерского баланса

Актив

I.Внеоборотные активы

Нематериальные активы

Основные средства

Незавершенное строительство

Доходные вложения в материальные ценности

Отложенные налоговые обязательства

Прочие внеоборотные активы

Итог I

II Оборотные активы

Запасы

Налог на добавленную стоимость

Дебиторская задолженность

Краткосрочные финансовые вложения

Денежные средства

Прочие оборотные активы

Итог II

Баланс

Пассив

III Капитал и резервы

Уставной капитал

Собственные акции, выкупленные у акционеров

Нераспределенная прибыль

Итог III

IV Долгосрочные обязательства

Займы и кредиты

Отложенные налоговые обязательства

Прочие долгосрочные обязательства

Итог IV

V Краткосрочные обязательства

Займы и кредиты

Кредиторская задолженность

Доходы будущих периодов

Резервы предстоящих расходов

Прочие краткосрочные обязательства

Итог V

Баланс

Код показателя

На начало года

На конец

отчетного

периода

110

120

130

135

145

150

190

_____

89200

1729

_____

_____

_____

153088

14357

597

4

________

________

90929

168046

210

220

240

250

260

270

290

300

24593

3819

7649

1662

12

30839

12002

56004

0

3

________

________

37735

128664

98848

266894

410

411

470

490

74144

141988

________

________

10067

84211

12993

154981

510

515

520

590

15497

41765

4028

610

620

640

650

660

690

700

________

________

________

15497

45793

3005

25951

4475

61645

________

________

________

________

________

________

28956

128664

66120

266894

19.

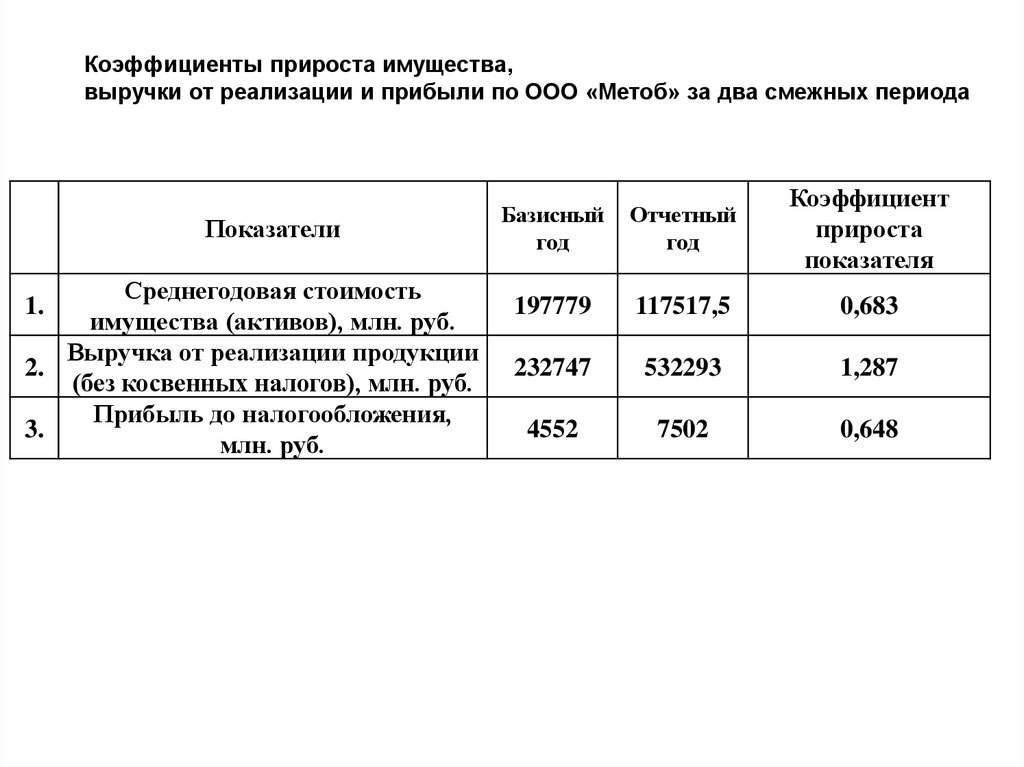

Коэффициенты прироста имущества,выручки от реализации и прибыли по ООО «Метоб» за два смежных периода

Показатели

Среднегодовая стоимость

имущества (активов), млн. руб.

Выручка от реализации продукции

2.

(без косвенных налогов), млн. руб.

Прибыль до налогообложения,

3.

млн. руб.

1.

Базисный

год

Отчетный

год

Коэффициент

прироста

показателя

197779

117517,5

0,683

232747

532293

1,287

4552

7502

0,648

20.

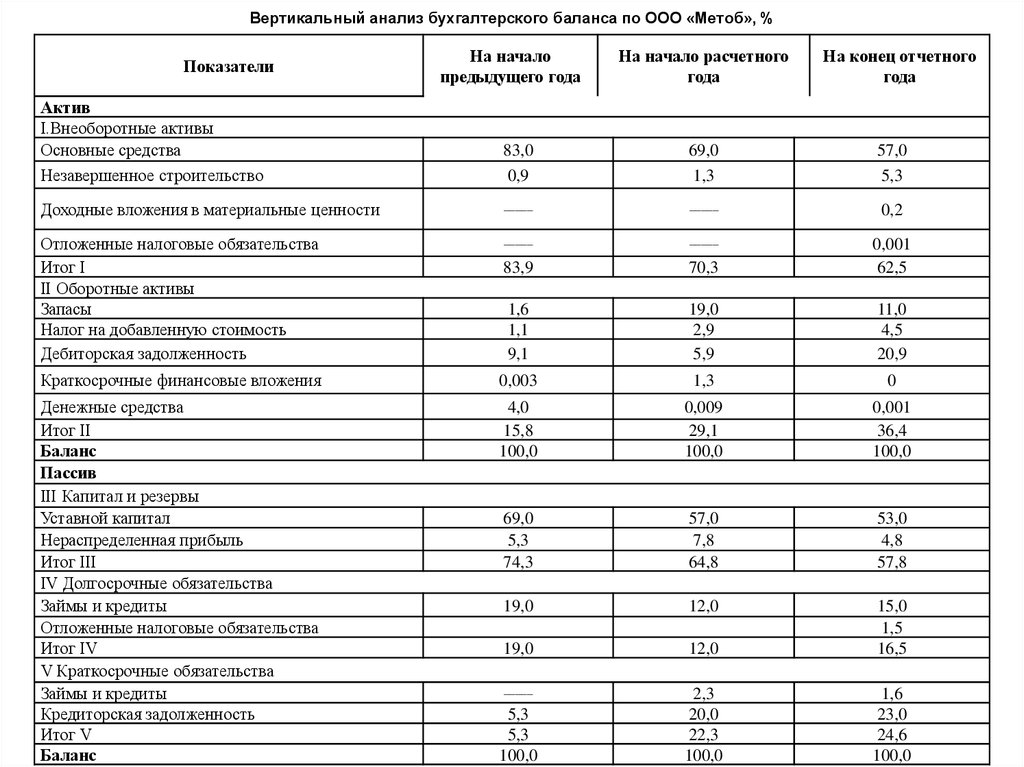

Вертикальный анализ бухгалтерского баланса по ООО «Метоб», %Показатели

Актив

I.Внеоборотные активы

Основные средства

Незавершенное строительство

На начало

предыдущего года

На начало расчетного

года

На конец отчетного

года

83,0

0,9

69,0

1,3

57,0

5,3

Доходные вложения в материальные ценности

_____

_____

0,2

Отложенные налоговые обязательства

Итог I

II Оборотные активы

Запасы

Налог на добавленную стоимость

Дебиторская задолженность

_____

_____

83,9

70,3

0,001

62,5

1,6

1,1

9,1

19,0

2,9

5,9

11,0

4,5

20,9

Краткосрочные финансовые вложения

0,003

1,3

0

Денежные средства

Итог II

Баланс

Пассив

III Капитал и резервы

Уставной капитал

Нераспределенная прибыль

Итог III

IV Долгосрочные обязательства

Займы и кредиты

Отложенные налоговые обязательства

Итог IV

V Краткосрочные обязательства

Займы и кредиты

Кредиторская задолженность

Итог V

Баланс

4,0

15,8

100,0

0,009

29,1

100,0

0,001

36,4

100,0

69,0

5,3

74,3

57,0

7,8

64,8

53,0

4,8

57,8

19,0

12,0

19,0

12,0

15,0

1,5

16,5

_____

2,3

20,0

22,3

100,0

1,6

23,0

24,6

100,0

5,3

5,3

100,0

21.

1.Ликвидность.2.Платежеспособность.

3.Устойчивость.

4.Рентабельность.

5.Деловая активность.

22.

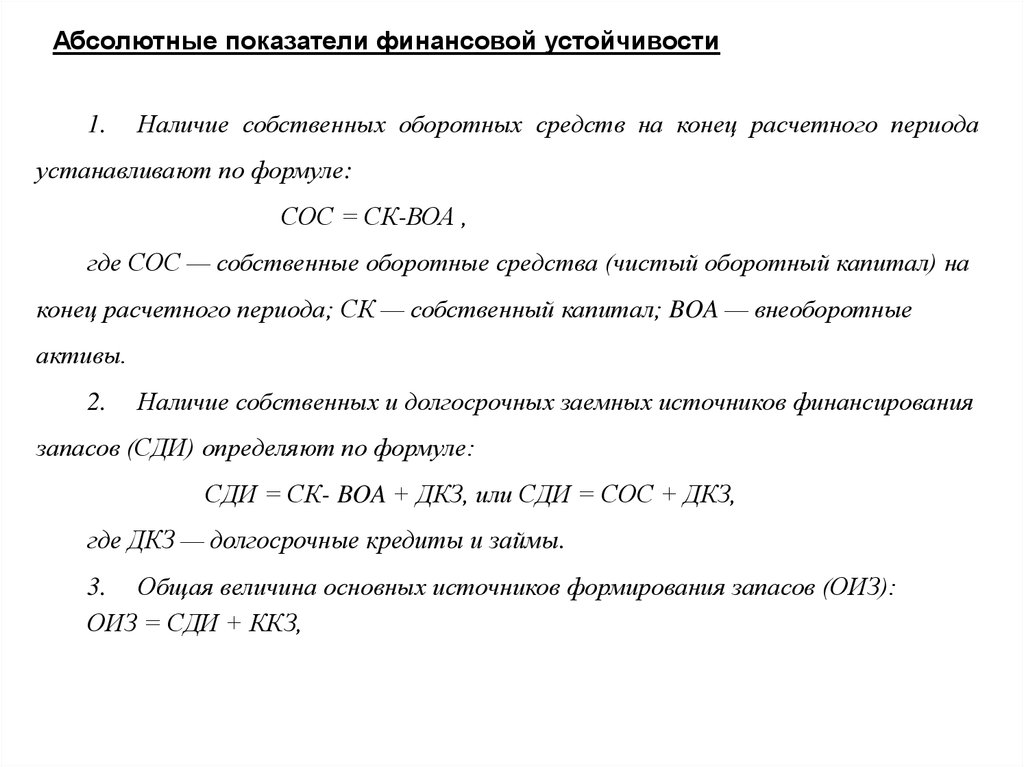

Абсолютные показатели финансовой устойчивости1.

Наличие собственных оборотных средств на конец расчетного периода

устанавливают по формуле:

СОС = СК-ВОА ,

(2.4)

где СОС — собственные оборотные средства (чистый оборотный капитал) на

конец расчетного периода; СК — собственный капитал; BOA — внеоборотные

активы.

2.

Наличие собственных и долгосрочных заемных источников финансирования

запасов (СДИ) определяют по формуле:

СДИ = СК- BOA + ДКЗ, или СДИ = СОС + ДКЗ,

(2.5)

где ДКЗ — долгосрочные кредиты и займы.

3. Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ = СДИ + ККЗ,

23.

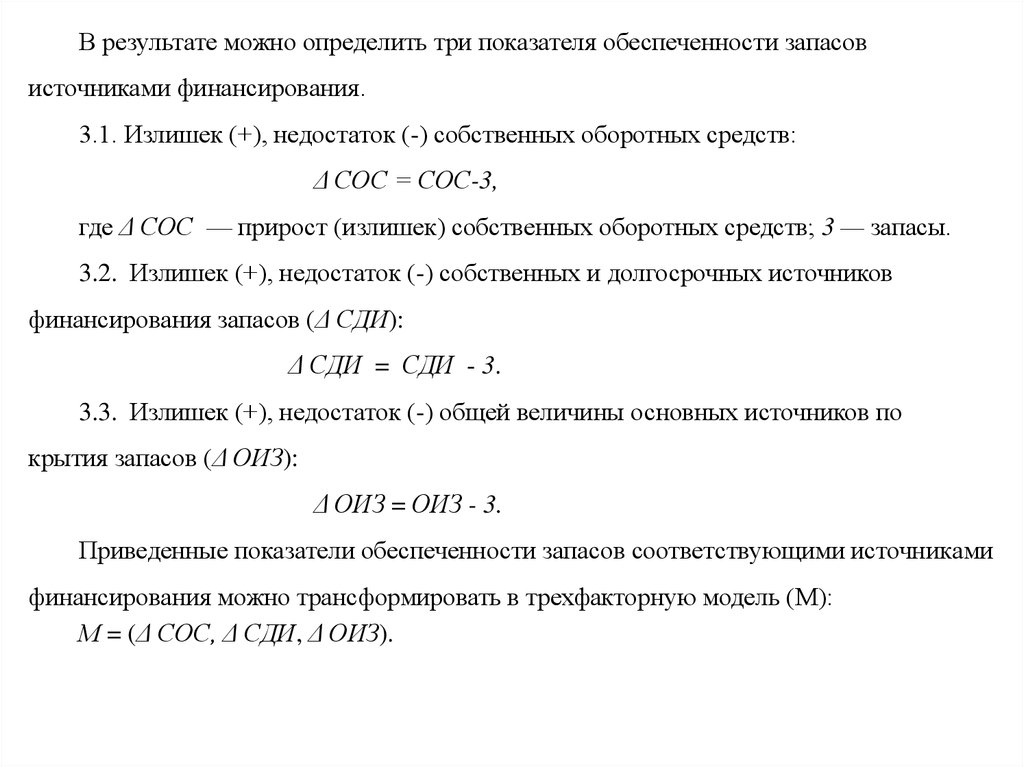

В результате можно определить три показателя обеспеченности запасовисточниками финансирования.

3.1. Излишек (+), недостаток (-) собственных оборотных средств:

Δ СОС = СОС-3,

где Δ СОС — прирост (излишек) собственных оборотных средств; 3 — запасы.

3.2. Излишек (+), недостаток (-) собственных и долгосрочных источников

финансирования запасов (Δ СДИ):

Δ СДИ = СДИ - 3.

3.3. Излишек (+), недостаток (-) общей величины основных источников по

крытия запасов (Δ ОИЗ):

Δ ОИЗ = ОИЗ - 3.

Приведенные показатели обеспеченности запасов соответствующими источниками

финансирования можно трансформировать в трехфакторную модель (М):

М = (Δ СОС, Δ СДИ, Δ ОИЗ).

24.

Типы финансовойустойчивости

Трехмерная модель

1. Абсолютная

финансовая

устойчивость

М = (1,1,1)

2. Нормальная

финансовая

устойчивость

М = (0,1,1)

3. Неустойчивое

финансовое

состояние

М = (0,0,1)

4. Кризисное

(критическое)

финансовое

состояние

М = (0,0,0)

Источники

Краткая характеристика

финансирования

финансовой

запасов

устойчивости

Собственные

Высокий уровень

оборотные средства

платежеспособности.

(чистый

оборотный

Предприятие не зависит от

Типы финансовой устойчивости предприятия

капитал)

внешних кредиторов

Собственные

Нормальная

оборотные средства

платежеспособность.

плюс долгосрочные

Рациональное

кредиты и займы

использование заемных

средств. Высокая

доходность текущей

деятельности

Собственные

Нарушение нормальной

оборотные средства

платежеспособности.

плюс долгосрочные

Возникает необходимость

кредиты и займы плюс привлечения

краткосрочные

дополнительных

кредиты и займы

источников

финансирования.

Финансовое

состояние,

аналогичное пункту 3

Предприятие полностью

неплатежеспособно и

находится на грани

банкротства

25.

26.

Абсолютные показатели финансовой устойчивости по ООО «Метоб», млн. руб.Показатели

1. Источники формирования собственных

средств

2. Внеоборотные активы

3. Наличие собственных оборотных средств

4. Долгосрочные обязательства (кредиты и

займы)

5. Наличие собственных и долгосрочных

заемных источников, формирование

оборотных средств

6. Краткосрочные кредиты и займы

7. Общая величина основных источников

средств

8. Общая сумма запасов

9. Излишек (+), недостаток (-) собственных

оборотных средств

10. Излишек (+), недостаток (-) собственных

и долгосрочных заемных источников

покрытия запасов

11. Излишек (+), недостаток (-) общей

величины основных источников

финансирования запасов

12. Трехфакторная модель типа финансовой

устойчиости

Условные

обозначения

На начало

отчетного

года

На конец

отчетного

года

Изменения за

период

ИСС

84211

154981

+70770

ВОА

СОС

90929

-6718

168046

-13065

+77117

-6347

ДКЗ

15497

45793

+30296

СДИ

8779

32728

+23949

ККЗ

3005

4475

+1470

ОИ

11784

37203

+25419

З

24593

30839

+6246

ΔСОС

-31311

-43904

-12593

ΔСДИ

-15814

-1889

+13925

ΔОИЗ

-12809

6364

+19173

М=

ΔСОС;ΔСДИ;

ΔОИЗ

М4 (0,0,0)

М3 (0,0,1)

___

27.

1.Ликвидность.2.Платежеспособность.

3.Устойчивость.

4.Рентабельность.

5.Деловая активность.

28.

Сравнение активов иобязательств по

степени ликвидности

Активы

Пассивы

Быстрореализуемые активы

(денежные средства+краткосрочные

финансовые вложения) (А1)

Наиболее срочные обязательства

(кредиторы) (П1)

Среднереализуемые активы

(дебиторская задолженность) (А2)

Краткосрочные обязательства (статьи

раздела V баланса) (П2)

Медленнореализуемые активы (группа

статей «Запасы» раздела II (А3)

Труднореализуемые активы (статьи

раздела I «Внеоборотные активы»)

(А4)

Долгосрочные обязательства (статьи

раздела IV баланса) (П3)

Постоянные (фиксированные)

пассивы (статьи раздела III «Капитал

и резервы») (П4)

Рис. 2.1 Классификация статей актива и пассива баланса для анализа ликвидности

29.

30.

Абсолютные показатели ликвидности баланса ООО «Метоб», млн. руб.На

начало

года

На

конец

отчетного

периода

1. Быстрореализуемые

активы (А1)

1674

3

2. Среднереализуемые

активы (А2)

7649

56004

3. Медленнореализуемые

активы (А3)

24593

30839

Актив

4. Труднореализуемые

активы (А4)

Баланс (п. 1+2+3+4)

Пассив

1. Наиболее срочные

обязательства (П1)

На

конец

На

отчетначал

ного

о года

периода

Платежный

излишек (+),

недостаток (-)

На

начало

года

На

конец

отчетного

периода

3005

4475

-1331

-4472

2. Краткосрочные

обязательства (П2)

28956

66120

-21307

-10116

3. Долгосрочные

обязательства (П3)

15497

45793

9096

-14954

90929 168046

4. Постоянные

(фиксированные)

пассивы (П4)

84211

154981

6718

13065

254892

Баланс (п. 2+3+4)

____

____

124845

128664 266894

31.

Расчет чистого оборотного капитала по ООО «Метоб», млн. руб.Показатели

На начало

отчетного

года

На

Изменен

конец

ия за

отчетног

период

о года

1. Оборотные активы

37735

98848

61113

2. Краткосрочные обязательства

28956

66120

37164

3. Чистый оборотный капитал

8779

32728

23949

4. Чистый оборотный капитал, отнесенный

к оборотным активам, %

23,26

33,11

9,85

32.

3 группы моделей для оценки рисков:1.Модели, основанные на экспертных методах.

2.Модели, реализующие методы финансового анализа

на основе данных финансовой отчетности.

3.Оценочно-аналитические способы, реализуемые по

данным управленческой отчетности (вероятностные,

статистические методы, элементы теории игр в оценке

риска).

33.

В отличие от краткосрочных,долгосрочные решения принимаются в

условиях риска и неопределенности

Я не знаю какие события

произойдут и как они повлияют на

осуществление желаемого

результата

34.

В условиях риска и неопределенности типичная задачапринятия решения достаточно сложна, так как есть

множество возможных результатов

Матрица решения

Платежная матрица

Что же это

такое?

Необходима

систематизация

35.

Пример матрицы решенияЦели

Состояние окружающей среды

N1

N2

N3

N4

S1

6

6

6

4

S2

S3

25

7

7

8

10

20

7

9

Альтернативные

стратегии,

рекламные компании

Отдача: объемы

продаж, прибыль

Состояние экономики: рост,

стабильность, спад, депрессия

Данный инструмент:

Формализует процесс решения

Предоставляет сводку отдачи для различных

целей и состояний окружающей среды

36.

(Риск – это вероятностьнаступления неблагоприятных

событий)

Методы

оценки риска:

37.

2 подхода к объективному измерениювероятности (степени риска)

Априори

(метод дедукции)

Апостериори

(статистический анализ

эмпирических данных)

38.

Априори(метод дедукции: от причины к следствию)

При данном методе менеджер способен определять вероятность

результата

Без эксперимента и анализа прошлого опыта

Ex:

Характеристики возможных

случаев известны заранее

39.

Апостериори(статистический анализ эмпирических

данных: от следствия к причине)

Предполагает что, прошлый опыт является типичным и он будет

продолжаться в будущем

Для того, чтобы установить вероятность, менеджер:

Ех:

Наблюдает частоту

возникновения события

Видит распределение

частоты на общее

количество наблюдений

Прогнозирует распределение

вероятности

40.

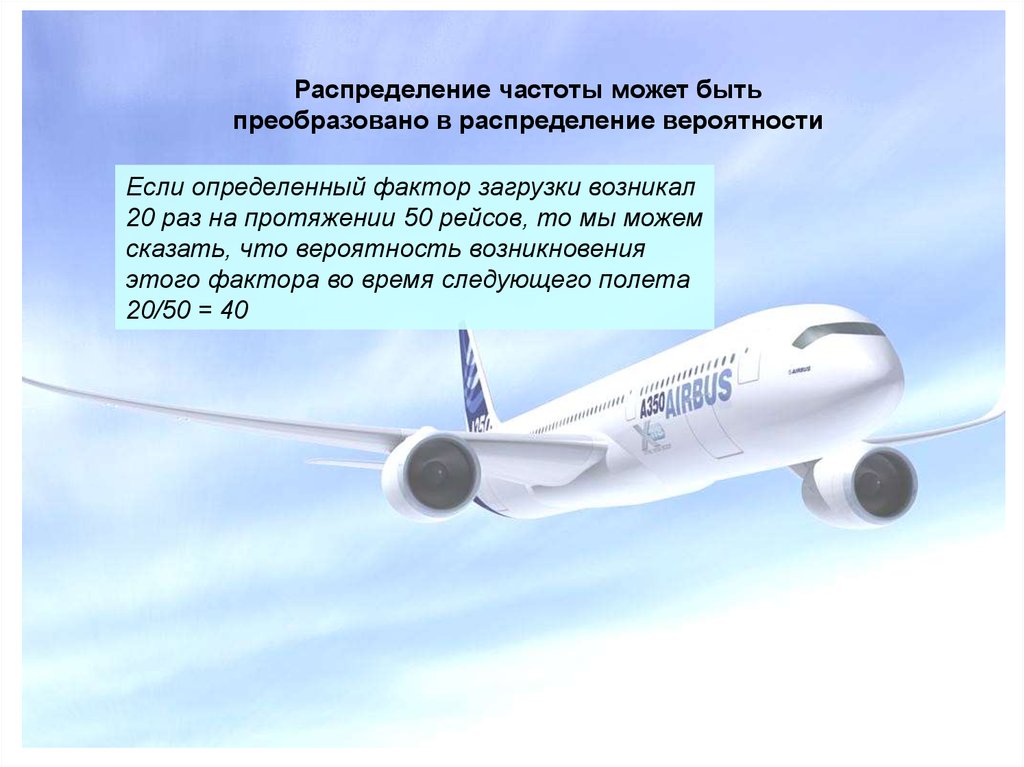

Распределение частоты может бытьпреобразовано в распределение вероятности

Если определенный фактор загрузки возникал

20 раз на протяжении 50 рейсов, то мы можем

сказать, что вероятность возникновения

этого фактора во время следующего полета

20/50 = 40

41.

Если менеджер сталкивается с событиями, подразумевающиминаличие риска, то его главная задача

вычислить и свести к

минимуму риски, присущие

конкретному проекту

Один из методов: вычисление

распределения вероятности

возможных результатов, а затем

подсчет предполагаемой стоимости

42.

Функция полезности фон Неймана-МоргенштернаТеория полезности + теория вероятности

для анализа выбора потребителя

43.

В условиях риска главным критерием решения служитПредполагаемая стоимость

n

E

(

X

)

P

X

P

X

....

P

X

P

X

1

1

2

2

n

n

i

i

i

1

X i - Стоимость i-й отдачи

Pi

- Вероятность i-й отдачи (которая равна

вероятности i-го варианта)

Предполагаемая стоимость стратегии представляет собой

средневзвешенную стоимость, в которой используются

вероятности отдачи в качестве весовых коэффициентов

44.

Предположим, что оценивается множество стратегийпри одинаковой стоимости инвестиций.

Предполагаемая стоимость служит основным критерием для

сравнения этих альтернатив. При сравнении нескольких

стратегий Менеджер выберет стратегию с самой

высокой предполагаемой стоимостью.

45.

Матрица решенияАльтернативные

стратегии

Состояние экономики

N1

N2

P=0,20

P=0,65 P=0,10

P=0,05 E(S)

S1

6

6

6

4

5,90

S2

S3

S4

S5

25

7

7

-15

9,50

20

20

7

-1

17,65

19

16

9

-2

15,00

20

15

15

-3

15,10

Оптимальная стратегия

N3

N4

Предполагаемая

стоимость

46.

Предположим, что предполагаемые стоимостиальтернативных стратегий одинаковы.

Матрица решения

Альтернативные

стратегии

Состояние экономики

N3

Предпола

гаемая

стоимость

N1

N2

P=0,25

P=0,50 P=0,25

S1

20

10

20

15

S2

S3

40

10

0

15

10

10

10

10

E(S)

Как сделать выбор между S1 и S2?

При одинаковой предполагаемой стоимости мы должны

использовать какой-то другой критерий

47.

Таким критерием может оказаться – степень рискаМожет быть определена как степень отклонения

возможных отдач от предполагаемой стоимости

48.

Матрица решенияАльтернативные

стратегии

S1

S2

Состояние экономики

N1

N2

N3

Предполагаемая

стоимость

P=0,25

P=0,50

P=0,25

E(S)

20

10

20

15

40

10

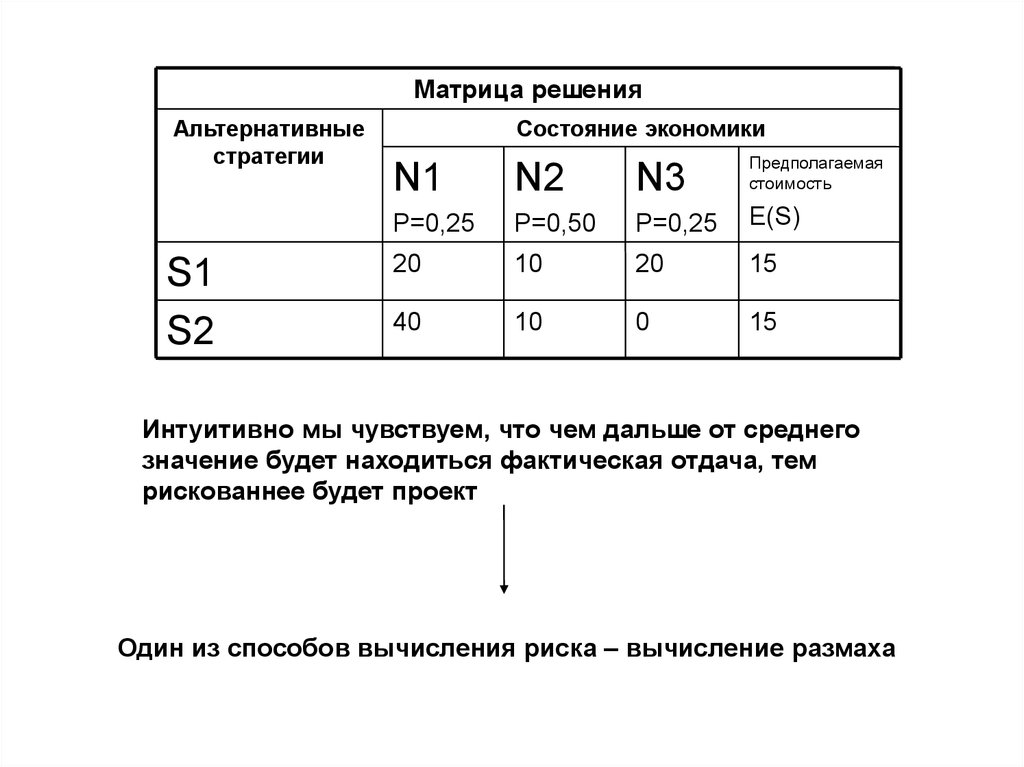

0

15

Интуитивно мы чувствуем, что чем дальше от среднего

значение будет находиться фактическая отдача, тем

рискованнее будет проект

Один из способов вычисления риска – вычисление размаха

49.

Размах – разность между крайними величинами отдачи.Матрица решения

Альтернативные

стратегии

S1

S2

Состояние экономики

N1

N2

N3

Предполагаемая

стоимость

P=0,25

P=0,50

P=0,25

E(S)

20

10

20

15

40

10

0

15

Размах для S1 – 10, для S2 – 40.

Размах – это полезная предварительная оценка, но

учитывает лишь крайние стоимости

50.

Более точное измерение риска – это вычислениесреднего квадратичного отклонения

Чем выше среднее

квадратичное отклонение,

тем выше риск

51.

Вычисление среднего квадратичного отклоненияпроизводится следующим образом:

52.

Вычисление среднего квадратичного отклоненияМатрица решения

Альтернативные

стратегии

S1

S2

Состояние экономики

N1

N2

N3

Предполагаемая

стоимость

P=0,25

P=0,50

P=0,25

E(S)

20

10

20

15

40

10

0

15

S2 в три раза рискованнее, чем S1