finance

financeSimilar presentations:

")

")

. Лекция 6")

Затраты организаций на производство и реализацию продукции (оказание работ и услуг) и источники их финансирования

1. Тема 2

Затраты организаций напроизводство и реализацию

продукции (оказание работ и

услуг) и источники их

финансирования

2. План

1. Понятие расходов и затрат предприятия.Затраты на производство и реализацию

продукции.

2. Планирование затрат на производство и

реализацию продукции.

3. 1. Понятие расходов и затрат предприятия. Затраты на производство и реализацию продукции

Процесс хозяйственной деятельности связан сосуществлением различного рода затрат.

Их характер, состав и структура определяются

организационно-правовой формой

хозяйствования, отраслевой принадлежностью,

местом на рынке, принятой инвестиционной,

финансовой, учетной политикой, а также

установленными законодательно нормами,

регламентирующими деятельность хозяйствующих

субъектов в налоговой, кредитной, страховой и

фондовой сферах.

Затраты оказывают существенное воздействие на

формирование всех финансовых показателей,

поэтому они являются важным объектом

финансового планирования и контроля.

4.

Соотношение понятий «издержки», «затраты»,«расходы».

Понятие «издержек» связано с подходом к анализу с

точки зрения экономической категории, затрат – с

позиций фактического использования, расходов – с

позиций их бухгалтерского и налогового учета.

Под издержками производства в экономической

теории понимают совокупность затрат на

приобретение вводимых факторов производства.

Различают бухгалтерские и экономические издержки.

Бухгалтерские издержки включают в себя только

явные затраты, т.е. платежи за приобретаемые

ресурсы.

Экономические издержки состоят из явных затрат

(бухгалтерские издержки) и стоимости непокупных

ресурсов (неявных, альтернативных издержек).

5.

Затраты характеризуют в денежномвыражении фактический объем ресурсов,

использованных в определенных целях

независимо от источника финансирования

и имеющих отношение к данному

отчетному периоду.

Затраты – это явные издержки предприятия,

которые приводят в конечном итоге к

получению экономических выгод, а

расходы – это затраты, не приводящие к

получению экономических выгод, но

приводящие к уменьшению капитала

организации.

6.

Термин «расходы» в большей степени имеютотношение к бухгалтерскому и налоговому

учету.

Согласно Положению по бухгалтерскому учету

«Расходы организации» 10/99 расходами

организации признается уменьшение

экономических выгод в результате выбытия

активов (денежных средств, иного имущества)

и (или) возникновения обязательств,

приводящее к уменьшению капитала этой

организации, за исключением уменьшения

вкладов по решению участников

(собственников имущества).

7.

Не признается расходами выбытие активов всвязи со следующими обстоятельствами:

- - приобретением (созданием внеоборотных

активов);

- - вкладами в уставные (складочные) капиталы

других организаций и приобретением акций и

других ценных бумаг не с целью перепродажи;

- - договорами комиссии, агентскими и иными

аналогичными договорами в пользу комитента,

принципала и т.п., предварительной оплатой

материально-производственных запасов и

иных ценностей, работ, услуг;

- - перечислением авансов и задатков;

- - погашением кредитов и займов, полученных

организацией.

8.

Расходы организации в зависимости от иххарактера, условий осуществления и

направлений подразделяются на:

- расходы по обычным видам деятельности;

- прочие расходы.

Расходы по обычным видам деятельности - это

расходы, связанные с изготовлением

продукции и продажей продукции,

приобретением и продажей товаров.

Такими расходами также считаются расходы,

осуществление которых связано с выполнением

работ, оказанием услуг.

9.

В организациях, предметом деятельностикоторых является предоставление за плату во

временное пользование (временное владение и

пользование) своих активов по договору аренды,

расходами по обычным видам деятельности

считаются расходы, осуществление которых

связано с этой деятельностью.

В организациях, предметом деятельности

которых является предоставление за плату прав,

возникающих из патентов на изобретения,

промышленные образцы и других видов

интеллектуальной собственности, расходами по

обычным видам деятельности считаются

расходы, осуществление которых связано с этой

деятельностью.

10.

В организациях, предметом деятельности которыхявляется участие в уставных капиталах других

организаций, расходами по обычным видам

деятельности считаются расходы, осуществление

которых связано с этой деятельностью.

Расходы, осуществление которых связано с

предоставлением за плату во временное пользование

(временное владение и пользование) своих активов,

прав, возникающих из патентов на изобретения,

промышленные образцы и других видов

интеллектуальной собственности, и от участия в

уставных капиталах других организаций, когда это

не является предметом деятельности организации,

относятся к прочим расходам.

Расходами по обычным видам деятельности

считается также возмещение стоимости основных

средств, нематериальных активов и иных

амортизируемых активов, осуществляемых в виде

амортизационных отчислений.

11. Расходы по обычным видам деятельности формируют:

расходы, связанные с приобретением сырья,материалов, товаров и иных материальнопроизводственных запасов;

расходы, возникающие непосредственно в

процессе переработки (доработки) материальнопроизводственных запасов для целей производства

продукции, выполнения работ и оказания услуг и

их продажи, а также продажи (перепродажи)

товаров (расходы по содержанию и эксплуатации

основных средств и иных внеоборотных активов, а

также по поддержанию их в исправном состоянии,

коммерческие расходы, управленческие расходы и

др.).

12. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

-материальные затраты;

затраты на оплату труда;

отчисления на социальные нужды;

амортизация;

прочие затраты.

Для целей управления в бухгалтерском учете

организуется учет расходов по статьям

затрат.

Перечень статей затрат устанавливается

организацией самостоятельно.

13.

Для целей формирования организацией финансовогорезультата деятельности от обычных видов деятельности

определяется себестоимость проданных товаров, продукции,

работ, услуг, которая формируется на базе расходов по

обычным видам деятельности, признанных как в отчетном

году, так и в предыдущие отчетные периоды, и переходящих

расходов, имеющих отношение к получению доходов в

последующие отчетные периоды, с учетом корректировок,

зависящих от особенностей производства продукции,

выполнения работ и оказания услуг и их продажи, а также

продажи (перепродажи) товаров.

При этом коммерческие и управленческие расходы могут

признаваться в себестоимости проданных продукции,

товаров, работ, услуг полностью в отчетном году их

признания в качестве расходов по обычным видам

деятельности.

Правила учета затрат на производство продукции, продажу

товаров, выполнение работ и оказание услуг в разрезе

элементов и статей, исчисления себестоимости продукции

(работ, услуг) устанавливаются отдельными нормативными

актами и Методическими указаниями по бухгалтерскому

учету.

14.

Прочими расходами являются:- расходы, связанные с предоставлением за плату во

временное пользование (временное владение и пользование)

активов организации;

- расходы, связанные с предоставлением за плату прав,

возникающих из патентов на изобретения, промышленные

образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах

других организаций;

- расходы, связанные с продажей, выбытием и прочим

списанием основных средств и иных активов, отличных от

денежных средств (кроме иностранной валюты), товаров,

продукции;

- проценты, уплачиваемые организацией за предоставление

ей в пользование денежных средств (кредитов, займов);

- расходы, связанные с оплатой услуг, оказываемых

кредитными организациями;

15.

- отчисления в оценочные резервы, создаваемые в соответствии справилами бухгалтерского учета (резервы по сомнительным долгам,

под обесценение вложений в ценные бумаги и др.), а также резервы,

создаваемые в связи с признанием условных фактов хозяйственной

деятельности;

- штрафы, пени, неустойки за нарушение условий договоров;

- возмещение причиненных организацией убытков;

- убытки прошлых лет, признанные в отчетном году;

- суммы дебиторской задолженности, по которой истек срок исковой

давности, других долгов, нереальных для взыскания;

- курсовые разницы;

- сумма уценки активов;

- перечисление средств (взносов, выплат и т.д.), связанных с

благотворительной деятельностью, расходы на осуществление

спортивных мероприятий, отдыха, развлечений, мероприятий

культурно-просветительского характера и иных аналогичных

мероприятий;

- прочие расходы.

16.

Прочими расходами также являются расходы, возникающие какпоследствия чрезвычайных обстоятельств хозяйственной

деятельности (стихийного бедствия, пожара, аварии,

национализации имущества и т.п.).

Для целей бухгалтерского учета величина прочих расходов

определяется в следующем порядке.

Величина расходов, связанных с продажей, выбытием и прочим

списанием основных средств и иных активов, отличных от

денежных средств (кроме иностранной валюты), товаров,

продукции, а также с участием в уставных капиталах других

организаций, с предоставлением за плату во временное

пользование (временное владение и пользование) активов

организации, прав, возникающих из патентов на изобретения,

промышленные образцы и других видов интеллектуальной

собственности (когда это не является предметом деятельности

организации), процентов, уплачиваемых организацией за

предоставление ей в пользование денежных средств, а также

расходы, связанные с оплатой услуг, оказываемых кредитными

организациями.

17.

Штрафы, пени, неустойки за нарушение условийдоговоров, а также возмещение причиненных

организацией убытков принимаются к

бухгалтерскому учету в суммах, присужденных

судом или признанных организацией.

Дебиторская задолженность, по которой срок

исковой давности истек, другие долги, нереальные

для взыскания, включаются в расходы организации в

сумме, в которой задолженность была отражена в

бухгалтерском учете организации.

Суммы уценки активов определяются в соответствии

с правилами, установленными для проведения

переоценки активов.

Прочие расходы подлежат зачислению на счет

прибылей и убытков организации, кроме случаев,

когда законодательством или правилами

бухгалтерского учета установлен иной порядок.

18.

В отчете о финансовых результатах расходыорганизации отражаются с подразделением

на:

- себестоимость проданных товаров,

продукции, работ, услуг,

- коммерческие расходы,

- управленческие расходы и

- прочие расходы.

19.

В Налоговом Кодексе РФ под расходамипонимаются обоснованные и документально

подтвержденные затраты, осуществленные

(понесенные) налогоплательщиком, а в ряде

случаев и убытки налогоплательщика.

Они подразделяются на расходы текущего

периода и расходы будущих отчетных

периодов.

Расходы текущего периода подразделяются:

- на расходы, связанные с производством и

реализацией продукции (работ, услуг), т.е.

себестоимость;

- внереализационные расходы.

20.

В общей сумме затрат предприятия наибольшийудельный вес имеют затраты на производство и

реализацию продукции.

Они принимают форму себестоимости.

Под себестоимостью произведенной продукции

(выполнения работ, оказания услуг) понимают

стоимостную оценку используемых в процессе

производства природных ресурсов, сырья,

материалов, топлива, энергии, основных фондов,

трудовых ресурсов и других затрат.

Себестоимость реализованной продукции – это

выраженные в денежном измерении затраты

предприятия на изготовление продукции,

отгруженной (реализованной) покупателю в

данном отчетном периоде.

21.

При формировании и анализе показателей себестоимостиразличают:

- цеховую себестоимость – затраты цеха, связанные с

производством продукции;

- производственную себестоимость – помимо цеховой

себестоимости включает общепроизводственные

расходы, т.е. отражает все затраты на производство

продукции;

- полную себестоимость – затраты на производство и

реализацию продукции – производственная

себестоимость плюс общехозяйственные и

коммерческие расходы.

Кроме того, различают индивидуальную себестоимость,

определяемую конкретными условиями, в которых

действует предприятие, и среднеотраслевую

себестоимость – средневзвешенная величина,

характеризующая затраты на единицу продукции в

целом по отрасли.

22.

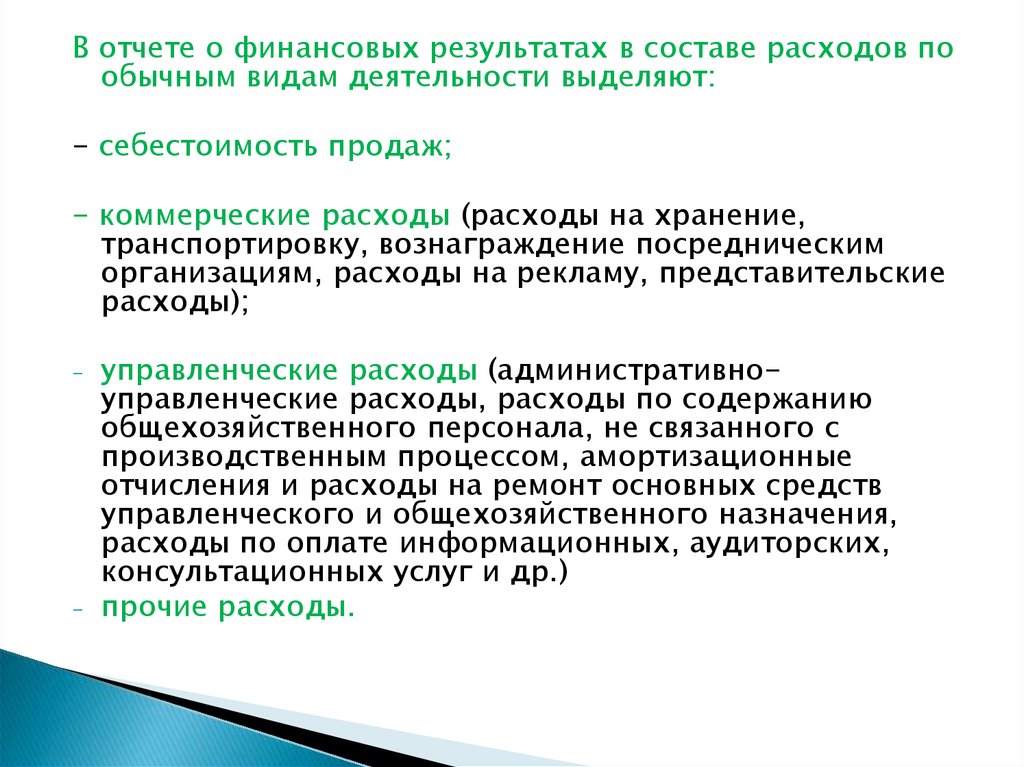

В отчете о финансовых результатах в составе расходов пообычным видам деятельности выделяют:

- себестоимость продаж;

- коммерческие расходы (расходы на хранение,

транспортировку, вознаграждение посредническим

организациям, расходы на рекламу, представительские

расходы);

-

-

управленческие расходы (административноуправленческие расходы, расходы по содержанию

общехозяйственного персонала, не связанного с

производственным процессом, амортизационные

отчисления и расходы на ремонт основных средств

управленческого и общехозяйственного назначения,

расходы по оплате информационных, аудиторских,

консультационных услуг и др.)

прочие расходы.

23.

24.

25.

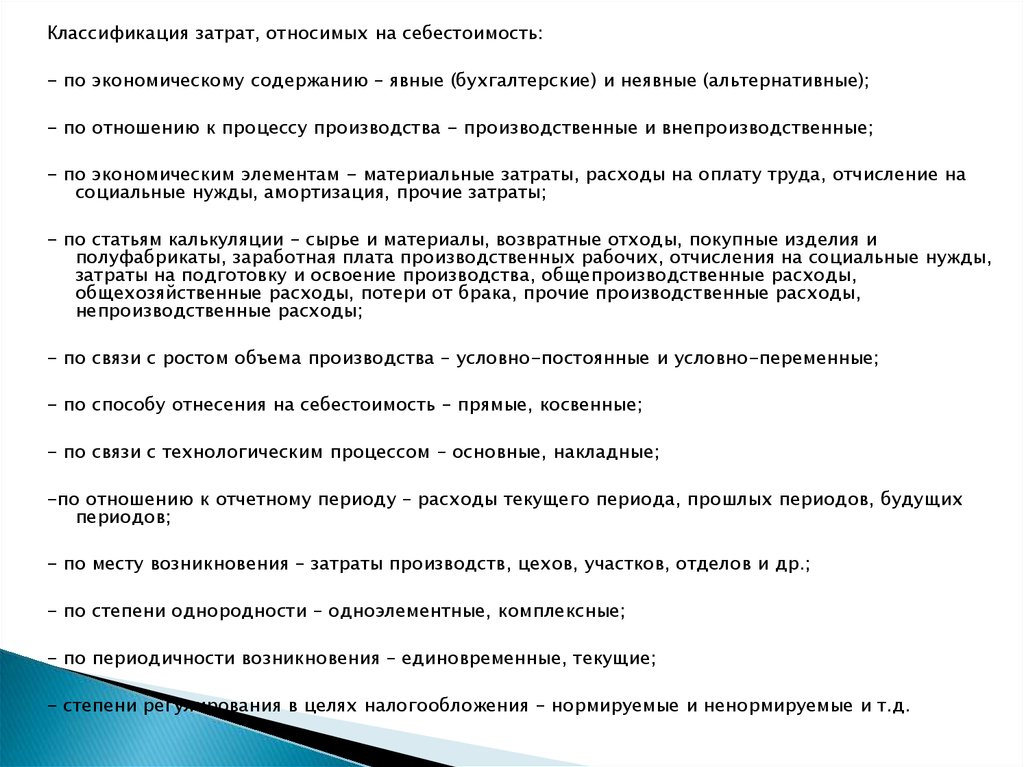

Классификация затрат, относимых на себестоимость:- по экономическому содержанию – явные (бухгалтерские) и неявные (альтернативные);

- по отношению к процессу производства - производственные и внепроизводственные;

- по экономическим элементам - материальные затраты, расходы на оплату труда, отчисление на

социальные нужды, амортизация, прочие затраты;

- по статьям калькуляции – сырье и материалы, возвратные отходы, покупные изделия и

полуфабрикаты, заработная плата производственных рабочих, отчисления на социальные нужды,

затраты на подготовку и освоение производства, общепроизводственные расходы,

общехозяйственные расходы, потери от брака, прочие производственные расходы,

непроизводственные расходы;

- по связи с ростом объема производства – условно-постоянные и условно-переменные;

- по способу отнесения на себестоимость – прямые, косвенные;

- по связи с технологическим процессом – основные, накладные;

-по отношению к отчетному периоду – расходы текущего периода, прошлых периодов, будущих

периодов;

- по месту возникновения – затраты производств, цехов, участков, отделов и др.;

- по степени однородности – одноэлементные, комплексные;

- по периодичности возникновения – единовременные, текущие;

- степени регулирования в целях налогообложения – нормируемые и ненормируемые и т.д.

26. Порядок формирования затрат на производство и реализацию продукции определяется в целях выявления финансового результата и в

27. Классификация затрат на производство и реализацию продукции:

28.

29.

30.

Постоянныезатраты

(не

зависят

от

объёма

возможны

даже

тогда,

когда

простаивает

или

только

что

производства)

производство

организовалось.

К таким затратам относятся, например, арендная плата

по взятым в аренду основным фондам, амортизация

собственных

основных

фондов,

зарплата

администрации

и

обслуживающего

персонала,

коммунальные услуги, почтово-телеграфные услуги,

налоги и прочее.

Переменные затраты зависят от выпуска продукции)

увеличиваются

с

ростом

выпуска

продукции,

уменьшаются со снижением выпуска продукции.

Это затраты на сырьё, материалы, комплектующие

изделия и полуфабрикаты, топливо и энергию на

технологические цели, зарплату основных рабочих,

затраты на ремонт и обслуживание оборудования.

31.

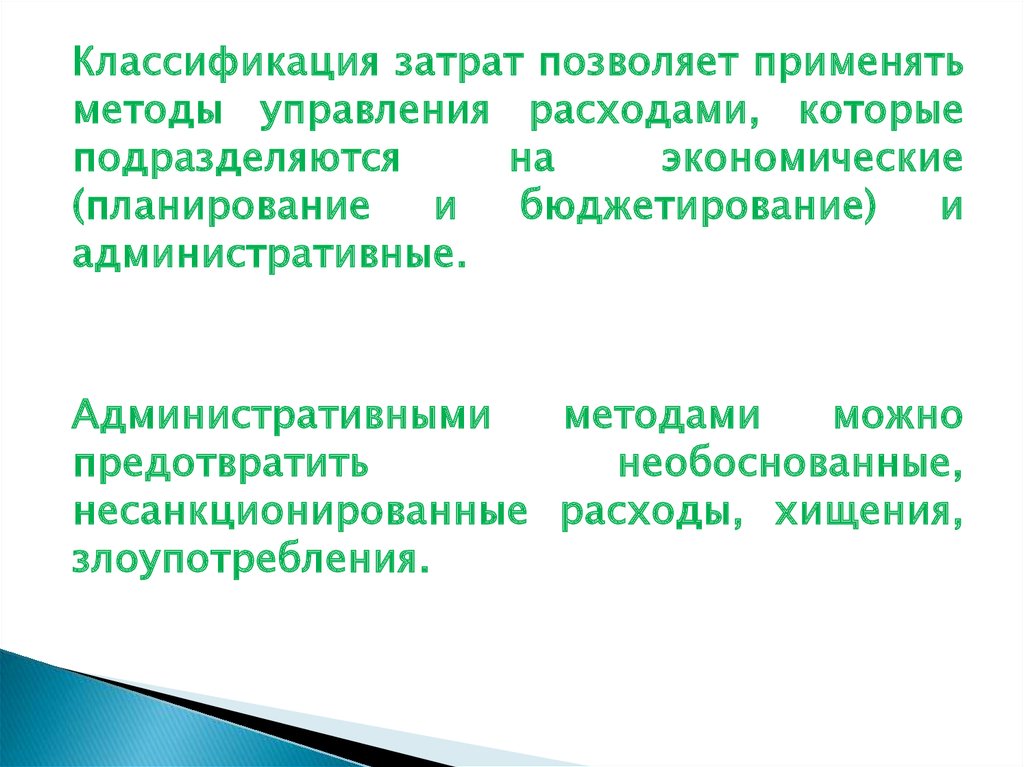

Классификация затрат позволяет применятьметоды управления расходами, которые

подразделяются

на

экономические

(планирование

и

бюджетирование)

и

административные.

Административными

методами

можно

предотвратить

необоснованные,

несанкционированные расходы, хищения,

злоупотребления.

32. Направления расходов коммерческих организаций

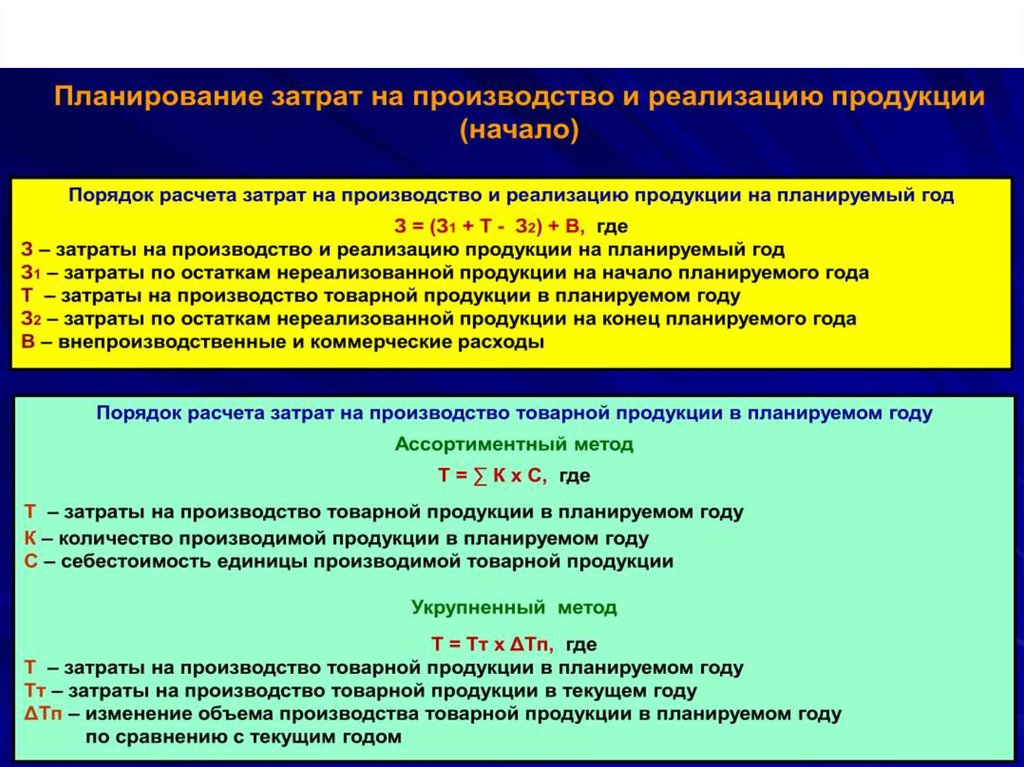

33. 2. Планирование затрат на производство и реализацию продукции

Основной задачей управления издержками являетсяоптимизация затрат и расходов.

Для этого применяются технологические усовершенствования в

области разработки продукции на основе функциональностоимостного анализа, изыскиваются резервы снижения

материальных и трудовых затрат, вводятся системы

планирования и контроля на основе.

Методы планирования

издержек

На основе сметы

затрат

На основе разделения

затрат на постоянные

и переменные

34.

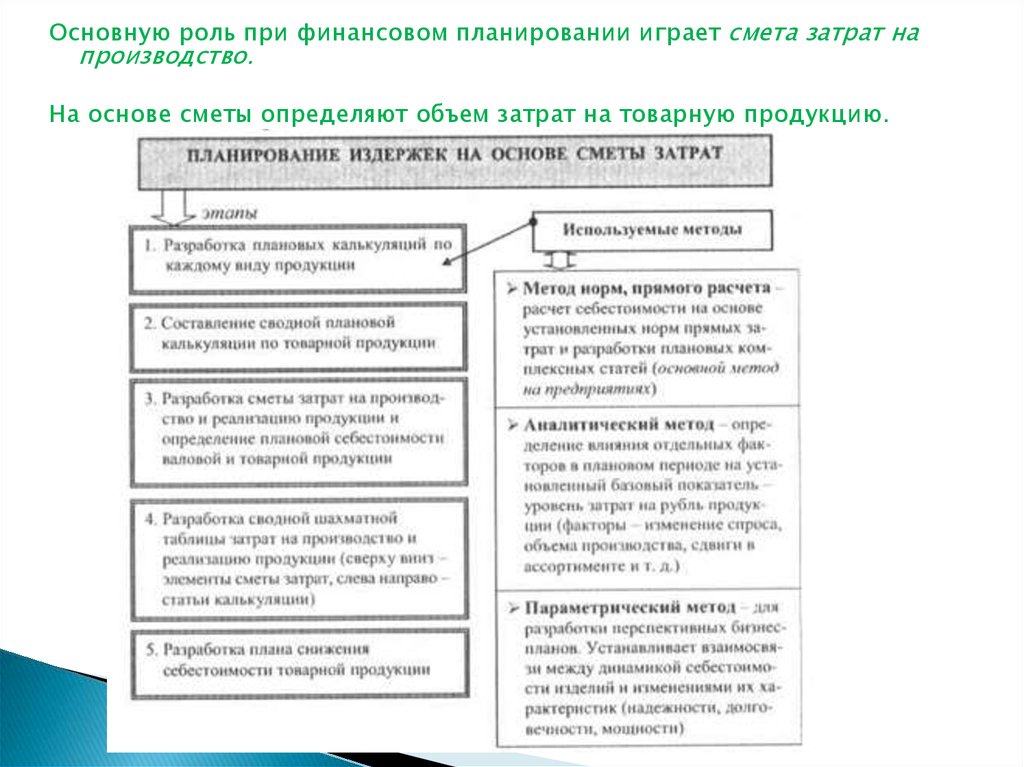

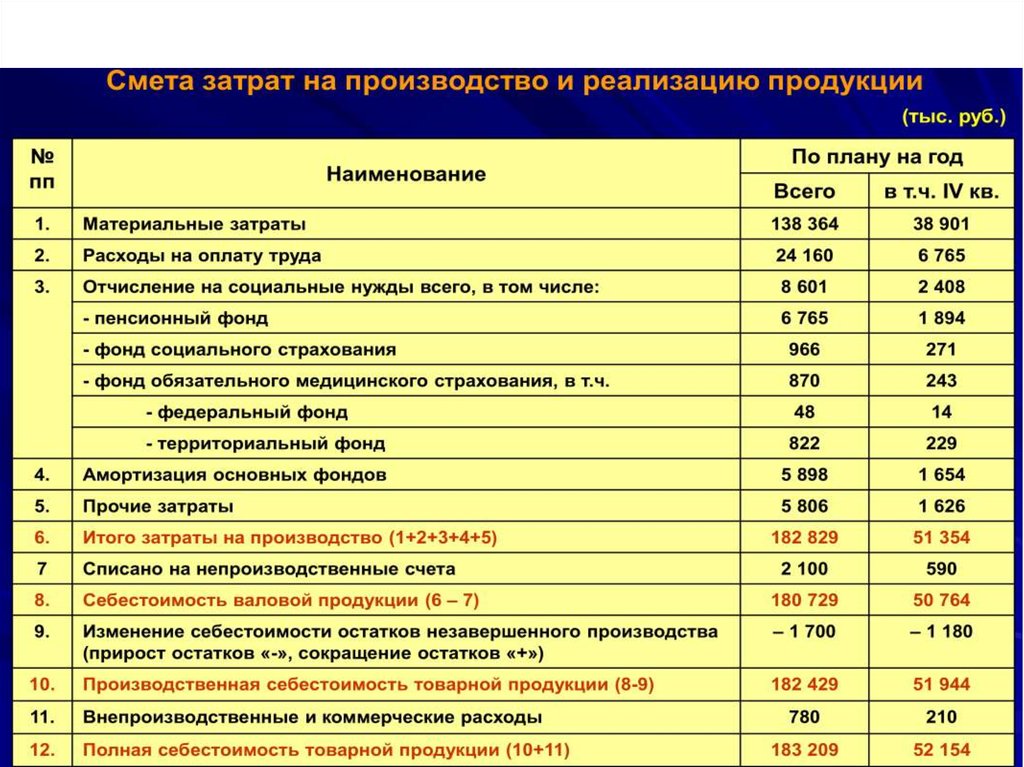

Основную роль при финансовом планировании играет смета затрат напроизводство.

На основе сметы определяют объем затрат на товарную продукцию.