finance

financeSimilar presentations:

Понятие бухгалтерского учёта

1. Основы бухгалтерского учёта

2. Что такое учёт и Зачем он нужен?

Основы бухгалтерского учётаЧТО ТАКОЕ УЧЁТ И ЗАЧЕМ

ОН НУЖЕН?

3. Учёт

фиксация фактов, явлений, событий вжизни общества в области экономики

и социальной сфере.

4. Бухгалтерский учёт

упорядоченная системасбора, регистрации и обобщения

информации в денежном выражении о

состоянии имущества, обязательствах

и капитале организации и их

изменениях путём сплошного,

непрерывного и документального

отражения всех хозяйственных

операций

5. Бухгалтерский учёт

упорядоченная системасбора, регистрации и обобщения

информации в денежном выражении о

состоянии имущества, обязательствах

и капитале организации и их

изменениях путём сплошного,

непрерывного и документального

отражения всех хозяйственных

операций

6. Фра Лука Бартоломео де Пачоли

Итальянский математик,основоположник

современных принципов

бухгалтерии

Крупнейший

европейский алгебраист

XV века

1445 1517

1494 г., «Трактат о счетах

и записях»

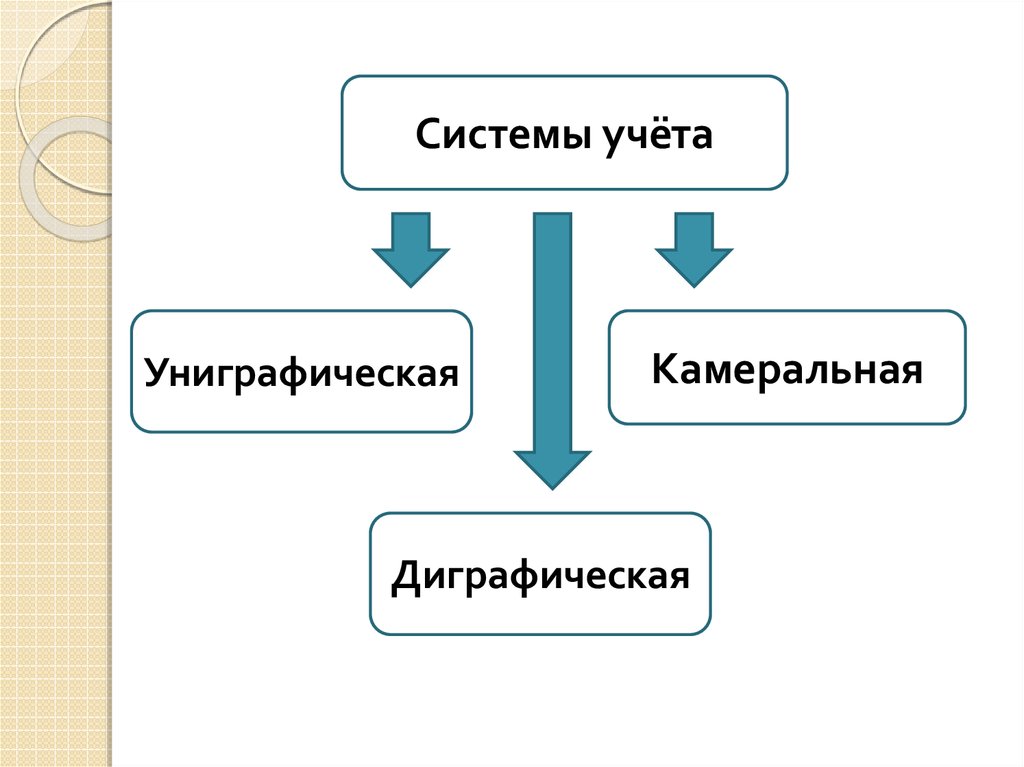

7. Системы бухгалтерского учёта

СИСТЕМЫБУХГАЛТЕРСКОГО УЧЁТА

8.

Системы учётаУниграфическая

Камеральная

Диграфическая

9. Униграфическая система

Простая системаОбъект учёта – наличие и движение

ценностей

Применяется малыми предприятиями,

перешедшими на упрощённую систему

налогообложения

10. Камеральная система

Сметная, бюджетная системаУчитывается выполнение сметы доходов

и расходов

Применяется в бюджетных

организациях, не ставящих целью

получение прибыли

11. Диграфическая система

Двойная системаВсе факты хозяйственной жизни

фиксируются дважды в одинаковой

сумме

Применяется во всех коммерческих

организациях

12. Задачи и предмет бухгалтерского учёта

ЗАДАЧИ И ПРЕДМЕТБУХГАЛТЕРСКОГО УЧЁТА

13. Задачи бухгалтерского учёта

Формирование полной и достовернойинформации о деятельности

организации и её имущественном

положении, необходимой внутренним

и внешним пользователям

бухгалтерской отчётности

14. Задачи бухгалтерского учёта

Обеспечение информацией, необходимойвнутренним и внешним пользователям

бухгалтерской отчётности для контроля

за соблюдением законодательства РФ

при осуществлении организацией

хозяйственной деятельности и их

целесообразностью, наличием и

движением имущества и обязательств,

использованием материальных, трудовых

и финансовых ресурсов в соответствии с

утверждёнными нормами, нормативами и

сметами

15. Задачи бухгалтерского учёта

Предотвращение отрицательныхрезультатов хозяйственной

деятельности организации

16. Предмет бухгалтерского учёта

Средства организации, их состояние ииспользование, а также источники их

образования

17. Нормативное регулирование бухгалтерского учёта в России

НОРМАТИВНОЕРЕГУЛИРОВАНИЕ

БУХГАЛТЕРСКОГО УЧЁТА В

РОССИИ

18. Первый уровень

Гражданский кодексФедеральный закон «О бухгалтерском

учёте»

Указы Президента

Постановления Правительства

Устанавливают единые правовые и

методические основы организации и

ведения бухучёта

19. Второй уровень

Положения по бухгалтерскому учёту(ПБУ)

Устанавливают общие принципы

организации и ведения бухучёта,

основные понятия, возможные

бухгалтерские приёмы без раскрытия

механизма их применения

20. Третий уровень

План счетов бухгалтерского учётаИнструкции по его применению

Методические рекомендации и

указания

Детализируют и раскрывают механизм

применения нормативных документов

на первом и втором уровне

21. Четвёртый уровень

Внутренние документы предприятий:Учётная политика

Рабочий план счетов

График документооборота

Положение по учёту МПЗ

Штатное расписание

Правила внутреннего трудового

распорядка

Положение об оплате труда и т.п

22. Основные документы

1. Федеральный закон №402-ФЗ «Обухгалтерском учёте»

2. План счетов бухгалтерского учёта

финансово-хозяйственной

деятельности организаций и

инструкции по его применению

(утверждены приказом Минфина РФ

от 31.10.2000 г. № 94н)