ФЕДЕРАЛЬНЫЙ")

finance

financeSimilar presentations:

Управление оборотным капиталом на предприятии (на примере ООО "ТМК Гарант", г. Казань)

1. Федеральное государственное автономное образовательное учреждение высшего образования КАЗАНСКИЙ (ПРИВОЛЖСКИЙ) ФЕДЕРАЛЬНЫЙ

УНИВЕРСИТЕТИНСТИТУТ УПРАВЛЕНИЯ ЭКОНОМИКИ И ФИНАНСОВ

КАФЕДРА ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

Направление: 080507.65 – Финансовый менеджмент

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ (ДИПЛОМНАЯ)

РАБОТА

на тему:УПРАВЛЕНИЕ ОБОРОТНЫМ КАПИТАЛОМ

НА ПРЕДПРИЯТИИ

(на примере ООО "ТМК Гарант", г. Казань)

Студентки гр.

Шайхутдиновой К.В. 14.4-090

2.

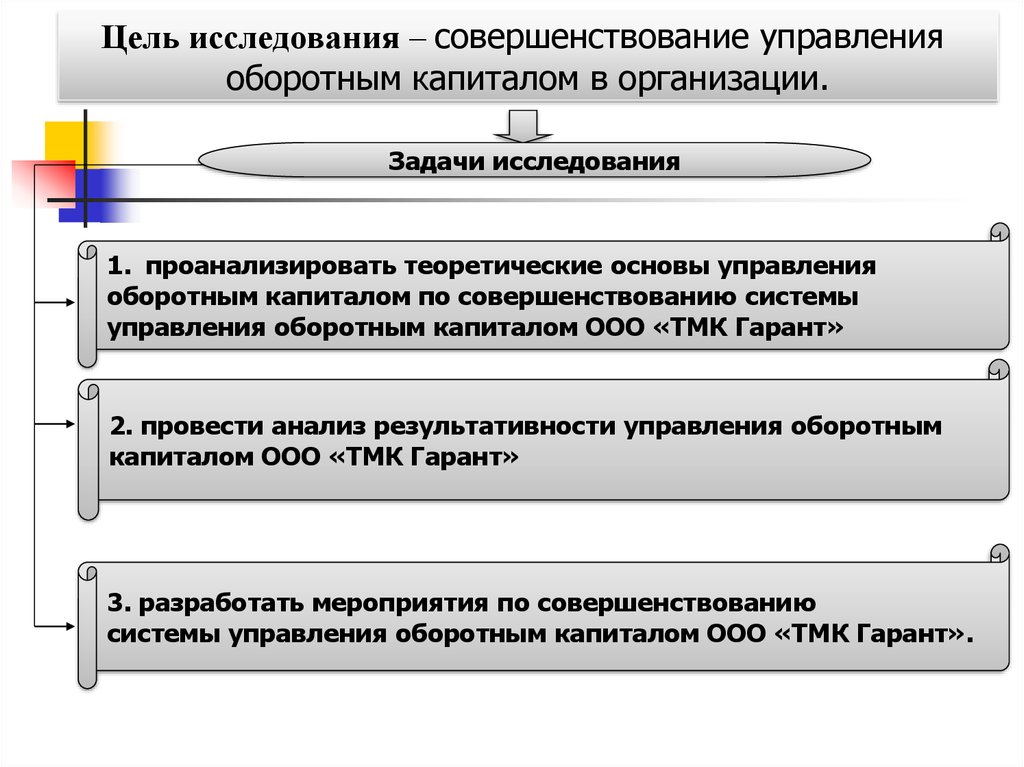

Цель исследования – совершенствование управленияоборотным капиталом в организации.

Задачи исследования

1. проанализировать теоретические основы управления

оборотным капиталом по совершенствованию системы

управления оборотным капиталом ООО «ТМК Гарант»

2. провести анализ результативности управления оборотным

капиталом ООО «ТМК Гарант»

3. разработать мероприятия по совершенствованию

системы управления оборотным капиталом ООО «ТМК Гарант».

3. Оборотный капитал можно трактовать следующим образом:

1. Это капитал, который трансформируется в процессефункционирования организации. От внеоборотного капитала

(средств производства) он различается тем, что обладает активами и

пассивами, которые обеспечивают текущую, краткосрочную

деятельность организации.

2. оборотные производственные фонды (средства) и фонды обращения;

нормируемые и ненормируемые оборотные средства; личный и заемный

оборотный капитал; это абсолютно ликвидные средства, быстро продаваемые

оборотные средства, медленно продаваемые оборотные средства;

это оборотный капитал с наименьшим риском вложений, с малым риском

вложений, со средним риском вложений и с большим риском вложений;

это предметы труда (сырье, материалы, топливо, незавершенное

производство и др.), готовая продукция и товары, денежные средства

и средства в расчетах.

4.

Общество с ограниченнойответственностью ООО ТМК «Гарант»

образовалось 05 декабря 2011 года

5. «Торгово-Монтажная Компания «Гарант» — это молодая, динамично развивающаяся компания оказывающая такие услуги как:

«Торгово-Монтажная Компания «Гарант»— это молодая, динамично развивающаяся

компания оказывающая такие услуги как:

- Комплексные поставки и монтаж

профессиональных систем безопасности

-Оборудование видеонаблюдения, системы

контроля доступа, учета рабочего времени

-Оборудование автоматизации и

передачи сигнала

6. \ Организационная структура ООО ТМК «Гарант»

Организационная структураООО ТМК «Гарант»

7. Форма аналитики задолженности 1С «Гарант»

8. Расчет по планируемым поступлениям денежных средств на расчетный счет и в кассу организации 1С ТМК «Гарант»

9. Кругооборот оборотного капитала по элементам оборотных фондов и фондов обращения

10. Процентное соотношение покупателей - заказчиков ООО «ТМК Гарант»

Общества с ограниченной ответственностью – 36%Закрытые акционерные общества – 23%

Открытые акционерные общества – 25%

Частные лица – 16%

11. Проранжированные результаты SWOT-анализа« ООО «ТМК Гарант»

№ Наименование характеристик анализаСильные стороны

Слабые стороны

Наличие

1

постоянных клиентов, ведет к Отсутствие

наличию постоянных заказов

ведет

к

квалифицированных

большому

количеству

сотрудников,

отказов

от

выполнения тех или иных заказов

Качество

2

выполняемых работ, ведёт к Большая текучесть рабочего персонала, ведёт к

увеличению

объема

заказов

на непостоянству выполняемых работ

выполнение тех или иных услуг

Возможности

Угрозы

Конкуренция

1

в малом ее проявлении, Плохо

продуманная

политика

в

области

ведёт за собой не явное установление внедрения новых технологий, может привести к

цен на предоставление услуг

потери

возможности

овладевания

новыми

сегментами рынка по предоставлению работ и

услуг.

Рост

2

благосостояния

категорий

населения,

отдельных Низкая

влечет

покупательная

к привести к снижение спроса

увеличению числа постоянных клиентов

способность,

может

12. Состав оборотных активов по степени ликвидности на отчётную дату отчётного периода в ООО «ТМК Гарант»

Группа оборотных средствОстатки на конец отчетного периода по статьям актива

баланса

1.Абсолютно ликвидные активы 1.1. Денежные средства (837 тыс. руб.)

2. Наиболее ликвидные активы

2.1. Краткосрочные финансовые вложения (0 тыс. руб.)

3. Быстро ликвидные активы

3.1. Дебиторская задолженность (24 067 тыс. руб.)

4. Медленно ликвидные активы

4.1. Запасы – строка 210 и 220 раздела II актива баланса

за вычетом расходов будущих периодов (1 983 тыс. руб. +

0 тыс. руб. = 1 983 тыс. руб.)

Общая сумма оборотных средств 26 887 тыс. руб

13. Показатели состава, структуры и динамики активов по данным баланса ООО «ТМК Гарант».

Показатель (код Сумматыс. Сумма тыс. Изменение

строки баланса) рублей

начало года

на рублей

Темп роста, % Удельный

на (+, -) (кг-нг) (кг/нг*100)

конец года

вес

Удельный

Изменение

на вес на конец (+, -)

начало года года

(нг/итого*10 (кг/итого*10

0)

0)

2 656

1 983

-673

74,66%

11,31%

7,37%

-3,94

20 255

24 067

3 812

118,82%

86,25%

89,51%

3,26

837

265

146,32%

2,43%

3,11%

0,68

26 887

3 404

114,50%

100%

100%

-

1. Запасы (210)

2. Дебиторская

задолженность

(230)

3. Ден. средства 572

и ден.

эквиваленты

(250)

Итого

оборотных

активов (290)

23 483

14. В приведенной таблице отражены оборотные активы, фактически существующие в анализируемой организации. По приведенным данным

можносделать вывод, что совокупная величина оборотных

активов ООО «ТМК Гарант» на конец отчетного года

составила 26 887 000 млн. руб., что на 3 404 000

млн. руб. больше, чем на начало года.

15. Анализ кредиторской задолженности ООО «ТМК Гарант»

Показатель(код

баланса)

строки Сумма

тыс. Сумма

рублей

на рублей

начало года

тыс. Изменение

на (+, -) (кг-нг)

Темп

роста,

(кг/нг*100)

конец года

1.Кредиторская

задолженность (520)

22 022 000

25 304 000

3 282 000

114,90%

Мы видим что на конец года кредиторская задолженность выросла на

3 282 000 млн. руб. и составила 25 304 000 млн. руб., (114,90%).

%

16. Главные этапы разработки политики управления оборотным капиталом в ООО «ТМК Гарант»:

- анализ оборотного капитала в предыдущем этапе: − анализ динамикисуммы оборотного капитала, сравнение темпов роста оборотного капитала с

темпами роста выручки и активов, изменения удельного веса оборотного

капитала в активах;

− анализ динамики состава оборотного капитала по видам (сопоставление

темпов роста видов оборотного капитала с темпами роста объёма

производства; динамика структуры оборотного капитала; оценка уровня

ликвидности оборотного капитала);

− анализ оборачиваемости оборотного капитала и их видов (коэффициент

оборачиваемости и период оборота);

− рентабельность оборотного капитала и факторы, её определяющие

(модель Дюпон);

− состав главных источников формирования оборотного капитала, их

структура и её изменение;

− по результатам анализа выявляется уровень эффективности управления

оборотным капиталом и основные направления его совершенствования в

будущем периоде.

17. Мероприятия по совершенствованию управления оборотным капиталом

Для улучшения состояния расчетов рекомендуется:- нужно следить за соотношениями дебиторской и кредиторской

задолженности: высокое преобладание дебиторской задолженности создает

угрозу финансовой устойчивости организации и делает нужным привлечение

дополнительных средств; превышение кредиторской задолженности над

дебиторской может привести к неплатежеспособности организации;

- контролировать политику диверсификации в отношении дебиторов, т.е.

ориентироваться на приумножение их количества для уменьшения риска

неуплаты одним или несколькими крупными заказчиками;

- постоянно контролировать состояние расчетов по просроченной

задолженности;

- классифицировать покупателей в зависимости от вида продукции, объема

закупок, платежеспособности, истории кредитных отношений и предлагаемых

условий оплаты;

- обладая оперативными данными по просроченной задолженности,

необходимо начинать претензионную работу - высылать уведомления претензии со всеми расчетами пени за просроченную задолженность;

- разрабатывать различные модели договоров с гибкими условиями оплаты, в

частности предоставления заказчикам скидок при досрочной оплате, т.к.

уменьшение цены ведёт к расширению продаж и интенсифицирует приток

денежных средств.

18. Предложения по разработке кредитной политики ООО «ТМК Гарант»

Разработка кредитной политики организации предполагает решениеследующих задач:

- период времени, в течение которого клиенту даётся отсрочка

платежа (определение срока предоставления кредита);

- определение лимитов задолженности (на основе кредитного

рейтинга клиента);

- система работы с дебиторской задолженностью (показатели,

отражающие нарушения, напоминания, претензии и т.д.);

- наличие и размер скидок, предусмотренных за оплату до

установленного срока платежа.

19.

Анализ проведен на основе финансовой отчетностиорганизации, а именно, бухгалтерского баланса и отчета о прибылях

и убытках за 2013 и 2014 гг. В рамках системного подхода

применены приемы и методы анализа (табличный, финансовых

коэффициентов, балансовый, сравнения, наблюдения, определения

абсолютных и относительных величин) и синтеза, группировки и

сравнения, научной абстракции; в практической части исследования

использовались

расчетно-аналитические

методы,

методы

структурно-динамического анализа.