finance

finance law

lawSimilar presentations:

")

Методологические принципы федерального статистического наблюдения за затратами на производство и реализацию товаров

1.

Основные методологическиепринципы выборочного

федерального статистического

наблюдения за затратами на

производство и (или) реализацию

товаров

(работ, услуг) и результатами

деятельности хозяйствующих

субъектов

2.

Выборочное федеральное статистическое наблюдение проводится в целях информационногообеспечения разработки базовых таблиц «ЗАТРАТЫ-ВЫПУСК», которые всесторонне характеризуют

структуру экономики по видам хозяйственной деятельности и производимой продукции. Автором

данного метода является известный российско-американский ученый, лауреат Нобелевской премии по

экономике, Василий Васильевич Леонтьев.

Впервые в экономической практике Леонтьев сделал попытку представить в цифрах анализ

баланса народного хозяйства СССР за 1923-1924 годы, который стал прообразом разработанного им

впоследствии метода «ЗАТРАТЫ-ВЫПУСК». Ученый показал, что коэффициенты, выражающие связи

между отраслями экономики, достаточно стабильны и их можно прогнозировать.

«Чтобы прогнозировать развитие экономики, нужен системный подход. Экономика каждой страны

- это большая система, в которой много разных отраслей, и каждая из них что-то производит промышленную продукцию, услуги и так далее, которые передаются другим отраслям. Каждое звено,

компонент системы может существовать только потому, что он получает что-то от других…

Во всех подготовительных расчетах учитывается расход компонентов, необходимых для

производства данного вида продукции. И лишь затем с учетом цен и уровня зарплаты выбирается

наиболее эффективный вариант выпуска конечной продукции. С учетом такого анализа, например,

текстильная промышленность в свое время перекочевала из развитых стран в развивающиеся, так как

ей требовалось много рабочих рук. А сейчас благодаря новой технике она возвращается назад», поясняет суть метода «ЗАТРАТЫ-ВЫПУСК» в одном из интервью сам Василий Леонтьев.

Многие страны мира, включая СССР, начали использовать метод Леонтьева в качестве

инструмента экономического планирования и бюджетной политики. Во время Второй мировой войны

матрица «ЗАТРАТЫ-ВЫПУСК», составленная для экономики Германии, служила для выбора целей ВВС

США. Аналогичный баланс для СССР использовался американским правительством для принятия

решения об объемах и структуре военных поставок Советскому Союзу - Ленд-лиза.

Сегодня метод Леонтьева «ЗАТРАТЫ-ВЫПУСК» является общепризнанным инструментом

экономического анализа и считается одним из крупных достижений экономической науки XX века. С

1988 года действует Международная Ассоциация Затраты – Выпуск (IIOA). Ассоциация проводит

ежегодную конференцию, выпускает журнал и справочник участников Ассоциации, взаимодействует с

учеными, устанавливает контакты с предприятиями, правительствами и международными

организациями.

Таблицы «ЗАТРАТЫ-ВЫПУСК», которые в советское время назывались межотраслевым

балансом, необходимы для эффективного прогнозирования экономических процессов в России и

отдельных ее регионах. Последний раз такие таблицы составлялись в 90-е годы. Базовые таблицы за

2011 год будут построены на основе актуальной информации о текущей структуре затрат предприятий и

организаций, которая будет собрана в ходе предстоящего выборочного статистического наблюдения.

Таблицы «ЗАТРАТЫ-ВЫПУСК» обеспечивают детальный анализ процесса производства и

использования товаров и услуг, а также образования и использования доходов, создающихся в процессе

производства. С их помощью можно получить сбалансированные и более точные оценки валового

внутреннего продукта. Для международных организаций

регулярность составления и степень

детализации базовых таблиц «ЗАТРАТЫ-ВЫПУСК» является индикатором качества расчета важнейших

макроэкономических показателей.

Разработка базовых таблиц «ЗАТРАТЫ-ВЫПУСК» за 2011 год осуществляется Федеральной

службой государственной статистики в соответствии с распоряжением Правительства Российской

Федерации от 14 февраля 2009г. № 201-р.

Таблицы будут разрабатываться в соответствии с международными стандартами, изложенными

в руководствах по составлению таблиц «ЗАТРАТЫ-ВЫПУСК» ООН и Евростата, и учетом особенностей

российской информационной базы.

Базовые таблицы «ЗАТРАТЫ-ВЫПУСК» за 2011 год будут официально опубликованы

в 2015 году.

3.

Цели и задачи проведения выборочного наблюдения:1. Получение статистической информации, необходимой для расчета

показателей таблиц «затраты-выпуск», которая в текущих статистических

наблюдениях отсутствует:

а) расходы на производство и реализацию товаров и услуг в разрезе

номенклатуры продуктов таблиц «затраты-выпуск», основанной на ОКПД,

для расчета промежуточного потребления отраслей экономики по видам

товаров и услуг в таблицах «затраты-выпуск».

б) видовая

структура введенных в действие основных фондов в

разрезе действующего классификатора ОКОФ для расчета накопления

основного капитала в разрезе номенклатуры продуктов ТЗВ, основанной на

ОКПД.

2. Получение статистической информации для совершенствования

расчетов

показателей СНС на федеральном и региональном уровнях,

которая в текущих статистических наблюдениях отсутствует:

основные виды расходов на производство продукции субъектов малого

предпринимательства

(малых

предприятий

и

индивидуальных

предпринимателей),

основные

виды

деятельности

расходов

нотариусов,

на

осуществление

занимающихся

профессиональной

частной

практикой,

и адвокатов, учредивших адвокатский кабинет.

Эта

информация

будет

использована

для

расчета

долей

промежуточного потребления в выпуске по видам деятельности для малых

предприятий, индивидуальных предпринимателей, адвокатов и нотариусов.

Расчет продуктовой структуры промежуточного потребления в разрезе кодов

ОКПД для этих субъектов будет осуществляться на основе данных

обследования крупных и средних предприятий по соответствующим видам

деятельности.

Все расчеты будут осуществляться на федеральном уровне на основе

сводных распространенных итогов по специальным алгоритмам.

4.

Что такое таблицы «ЗАТРАТЫ-ВЫПУСК»?Таблицы «ЗАТРАТЫ-ВЫПУСК» представляют собой систему

макроэкономических

показателей,

всесторонне

характеризующих

структуру экономики страны. В них представлена детализированная

информация по видам экономической деятельности и продукции.

Только эти таблицы могут обеспечить органы власти и научноисследовательские организации детализированной информацией о

структурных пропорциях и межотраслевых связях в экономике страны,

необходимой для прогнозирования и принятия решений в области

экономической

политики.

Базовые

таблицы

«ЗАТРАТЫ-ВЫПУСК»

необходимы для получения более точных оценок ВВП.

В советское время эти таблицы, называемые межотраслевыми балансами, также

разрабатывались на регулярной основе с 1959-го по 1987 год. Последние базовые таблицы «ЗАТРАТЫВЫПУСК» были разработаны за 1995 год. Эти таблицы были впервые построены на принципиально

новой методологии системы национальных счетов, соответствующей рыночной экономике. Однако

номенклатуры отраслей и продукции в этих таблицах базировались на действующем в тот момент

Общероссийском классификаторе отраслей народного хозяйства, который на сегодняшний день устарел.

Являясь неотъемлемой частью Системы национальных счетов, система таблиц «ЗАТРАТЫВЫПУСК» включает в себя таблицы ресурсов товаров и услуг, использования товаров и услуг в ценах

покупателей и основных ценах, а также симметричную таблицу «ЗАТРАТЫ-ВЫПУСК».

Таблица ресурсов товаров и услуг отражает товарный состав выпуска отраслей и формирование

ресурсов товаров и услуг в основных ценах за счет внутреннего производства и импорта, а также

основные компоненты, характеризующие переход от основных цен к ценам покупателей по каждой группе

товаров и услуг (транспортные, торгово-посреднические наценки, налоги и субсидии на продукты).

Таблица использования товаров и услуг характеризует использование товаров и услуг на

промежуточное потребление в отраслях экономики и конечное потребление, валовое накопление и

экспорт. Кроме того, в ней отражено образование добавленной стоимости по отраслям экономики.

С точки зрения цен, с помощью которых описываются воспроизводственные пропорции, таблица

использования может быть построена в ценах покупателей и в основных ценах.

В таблице использования в ценах покупателей использованные ресурсы каждой группы товаров

и услуг отражаются в ценах покупателей и

содержат помимо основной цены торговопосреднические, транспортные наценки и чистые налоги на продукты (налоги за вычетом субсидий на

продукты). Итоги столбцов по каждой отрасли характеризуют выпуск отраслей в основных ценах.

В таблице использования в основных ценах использованные ресурсы каждой группы товаров и

услуг отражаются в основных ценах, то есть за вычетом транспортных, торгово-посреднических наценок

и чистых налогов на продукты. Общие итоги указанных наценок и чистых налогов на продукты на

использованные в процессе производства сырье, материалы, топливо, энергию и т.д. в каждой отрасли

показываются в соответствующих строках. Общие итоги промежуточного потребления по отраслям

экономики, также как и в таблице в ценах покупателей, отражены в ценах покупателей, а выпуски

отраслей - в основных ценах.

Симметричная таблица «ЗАТРАТЫ-ВЫПУСК», более известная среди российских пользователей

статистической информации как межотраслевой баланс производства и распределения товаров и услуг,

устанавливает производственные связи типа «продукт-продукт» или «отрасль-отрасль». Симметричная

таблица «ЗАТРАТЫ-ВЫПУСК» строится на основе сбалансированных таблиц ресурсов товаров и услуг и

использования товаров и услуг с использованием различных допущений (о технологии производства

продукта или технологии отрасли, постоянной структуре продаж продукта или отрасли). Переход от

сбалансированных таблиц ресурсов товаров и услуг и использования товаров и услуг осуществляется с

помощью математических операций, основанных на методах линейного программирования.

Российские таблицы «ЗАТРАТЫ-ВЫПУСК» за 2011 год будут содержать 188 отраслей и 338

групп продуктов.

5.

ОБЕСПЕЧЕНИЕ КОНФИДЕНЦИАЛЬНОСТИ ДАННЫХГарантии защиты содержащихся в бланках сплошного

и выборочного наблюдения сведений о хозяйствующих

субъектах определены в статье 9 «Гарантии защиты

первичных статистических данных, содержащихся в

формах

федерального статистического наблюдения»

Федерального закона № 282-ФЗ от 29 ноября 2007 года

«Об официальном статистическом учете и системе

государственной статистики в Российской Федерации».

Первичные статистические данные, содержащиеся в формах

федерального

статистического

наблюдения,

признаются

конфиденциальными, не подлежат разглашению или распространению и

используются

только

в

целях

формирования

соответствующих

федеральных информационных ресурсов о потенциале и состоянии сектора

малого и среднего предпринимательства России.

Обработка содержащихся в формах федерального статистического

наблюдения первичных статистических данных осуществляется в условиях,

гарантирующих в соответствии с законодательством Российской Федерации

защиту таких данных от несанкционированного доступа, предотвращение их

хищения, утраты, подделки или искажения.

Должностные лица, а также иные лица, которые в силу своего

служебного положения или рода осуществляемой деятельности имели

доступ к содержащимся в формах федерального статистического

наблюдения первичным статистическим данным, допустили их утрату,

незаконное разглашение или распространение либо фальсифицировали эти

данные или содействовали их фальсификации, несут дисциплинарную,

гражданско-правовую, административную или уголовную ответственность в

соответствии с законодательством Российской Федерации.

Обязанность не разглашать конфиденциальные сведения о

респондентах предусматривается договорами, заключаемыми с лицами,

осуществляющими сбор и обработку данных по объектам сплошного и

выборочного наблюдения, а в отношении должностных лиц – нормативными

правовыми актами Правительства Российской Федерации.

В соответствии со статьей 6 Федерального закона от 27.07.2006 №

152-ФЗ «О персональных данных» обработка персональных данных

осуществляется для статистических целей при условии их обязательного

обезличивания в целях формирования соответствующих федеральных

информационных ресурсов.

При автоматизированной обработке материалов сплошного и

выборочного наблюдения все технические и программно-технологические

средства используются с соблюдением мер по защите информации от

несанкционированного доступа.

6. Нормативно-правовая основа

Распоряжение Правительства Российской Федерацииот 14 февраля 2009г. № 201-р.

Обеспечивает

правовую

основу

регулирования

отношений

между юридическими, физическими лицами, органами государственной

власти Российской

Федерации,

органами

государственной

власти

субъектов

Российской

Федерации

по

вопросам

организации

и

проведения выборочного наблюдения.

В пункте 1 распоряжения определены цели и сроки проведения выборочного

наблюдения:

« в целях информационного обеспечения разработки базовых таблиц

«затраты-выпуск» провести во II квартале 2012 года (по итогам за 2011

год) выборочное федеральное статистическое наблюдение за затратами

на производство и (или) реализацию товаров (работ, услуг) и результатами деятельности

хозяйствующих субъектов».

2. Федеральный закон от 29 ноября 2007г. N 282-ФЗ «Об официальном статистическом учете и

системе государственной статистики в Российской Федерации».

Статья 8 Закона регламентирует обязанность предоставления респондентами данных

«1. Респонденты… обязаны безвозмездно предоставлять субъектам официального

статистического учета первичные статистические данные …, необходимые для формирования

официальной статистической информации, в том числе данные, содержащие сведения,

составляющие государственную тайну, сведения, составляющие коммерческую тайну, сведения о

налогоплательщиках, о персональных данных физических лиц при условии их обязательного

обезличивания и другую информацию, доступ к которой ограничен федеральными законами».

Статья 9 Закона о статистике регламентирует гарантии защиты в отношении представленных

респондентами данных:

Первичные

статистические

данные,

содержащиеся

в

формах

федерального

статистического наблюдения, являются информацией ограниченного доступа, не подлежат

разглашению или распространению, используются только в целях формирования официальной

статистической информации.

Субъекты официального статистического учета обязаны обеспечить конфиденциальность

первичных статистические данных, содержащиеся в формах федерального статистического

наблюдения

3. Постановление Правительства РФ "Об условиях предоставления в обязательном порядке

первичных статистических данных и административных данных субъектам официального

статистического учета" от 18 августа 2008 г. № 620

«14. Непредоставление или несвоевременное предоставление респондентами субъектам

официального статистического учета первичных статистических данных … либо

предоставление недостоверных первичных статистических данных … влечет ответственность

респондентов, предусмотренную законодательством Российской Федерации».

4. Приказ Федерального агентства по техническому регулированию и метрологии от 22 ноября

2007г. № 329-ст «О принятии и введении в действие Изменения 1/2007 ОКВЭД к Общероссийскому

классификатору видов экономической деятельности ОК 029-2001 (КДЕС Ред. 1), Общероссийского

классификатора видов экономической деятельности ОК 029-2007 (КДЕС Ред. 1.1) и Общероссийского

классификатора продукции по видам экономической деятельности ОК 034-2007 (КПЕС 2002)».

Регламентирует ввод в действие (с 1 января 2008 года) и срок действия (до 1 января 2013

года) ОКВЭД 2007 и ОКПД , в соответствии с которыми осуществляется сбор и разработка

статистической информации, содержащейся в формах выборочного наблюдения

7. Уважаемые руководители! Обращаем внимание на особую значимость предстоящей работы.

РаспоряжениемПравительства

Российской

Федерации

от 14.02.2009г. № 201-р органам государственной статистики

поручено провести выборочное федеральное статистическое

наблюдение за затратами на производство и (или) реализацию

товаров (работ, услуг) и результатами деятельности хозяйствующих

субъектов за 2011 год, которое послужит информационным

обеспечением для построения базовых таблиц «затраты-выпуск».

Только эти таблицы являются инструментом для анализа и

прогнозирования экономики с целью выработки мер ее

государственного регулирования. На их основе возможно

проведение на государственном уровне сценарных расчетов для

оценки влияния различных факторов на развитие российской

экономики.

В этом широкомасштабном обследовании примут участие все категории

хозяйствующих субъектов: коммерческие организации, некоммерческие организации,

обслуживающие домашние хозяйства, бюджетные организации, индивидуальные

предприниматели, нотариусы и адвокаты.

Коммерческие

организации,

не

являющиеся

субъектами

малого

предпринимательства, будут обследоваться в сплошном режиме.

Малые предприятия, индивидуальные предприниматели, некоммерческие

организации (включая бюджетные) обследуются выборочно.

Заполнение форм выборочного наблюдения потребует от специалистов учета на

предприятиях и в организациях дополнительных усилий. Это связано с необходимостью

выполнения работ по обработке первичных документов (товарно-транспортных

накладных, счетов фактур и других подобных источников информации), идентификации

продукции, которую они приобретают в течение года, по классификатору продукции и по

видам деятельности.

В связи с тем, что наблюдение будет проводиться в целом за 2011 год,

необходимо обеспечить организацию работы по подробной расшифровке произведенных

затрат на производство и реализацию продукции в соответствии с Общероссийским

классификатором продукции по видам экономической деятельности. Предлагаемые

группировки и методы их определения позволят правильно соотнести доходы

предприятия с расходами и найти решения по увеличению доходов при сокращении

удельных расходов.

В целях снижения нагрузки на респондентов разработан программный продукт

«1С: Обследование затрат предприятий 8», который размещен в свободном доступе на

сайтах Росстата (www.gks.ru) и Туластата (www.tulastat.gks.ru) в рубрике «Разработка

базовых таблиц «затраты-выпуск»». Там же можно скачать бланк формы статистического

наблюдения, выбрав соответствующий основному виду деятельности Вашего

предприятия.

Заполненный отчет должен быть представлен в адрес органов госстатистики не

позднее 1 апреля 2012 года по почте, нарочным или в электронном виде.

Туластат гарантирует конфиденциальность полученных данных в соответствии с

действующим законодательством.

Надеемся на эффективное взаимодействие с экономическими службами Вашего

предприятия, их ответственность и исполнительность, от которых будет зависеть

достоверность и качество расчета макроэкономических показателей.

8.

во II квартале 2012 года (по итогам2011

года)

проводится

выборочное

статистическое наблюдение за затратами

на производство и реализацию продукции.

9.

ПРАВИТЕЛЬСТВО РОССИЙСКОЙ ФЕДЕРАЦИИРАСПОРЯЖЕНИЕ

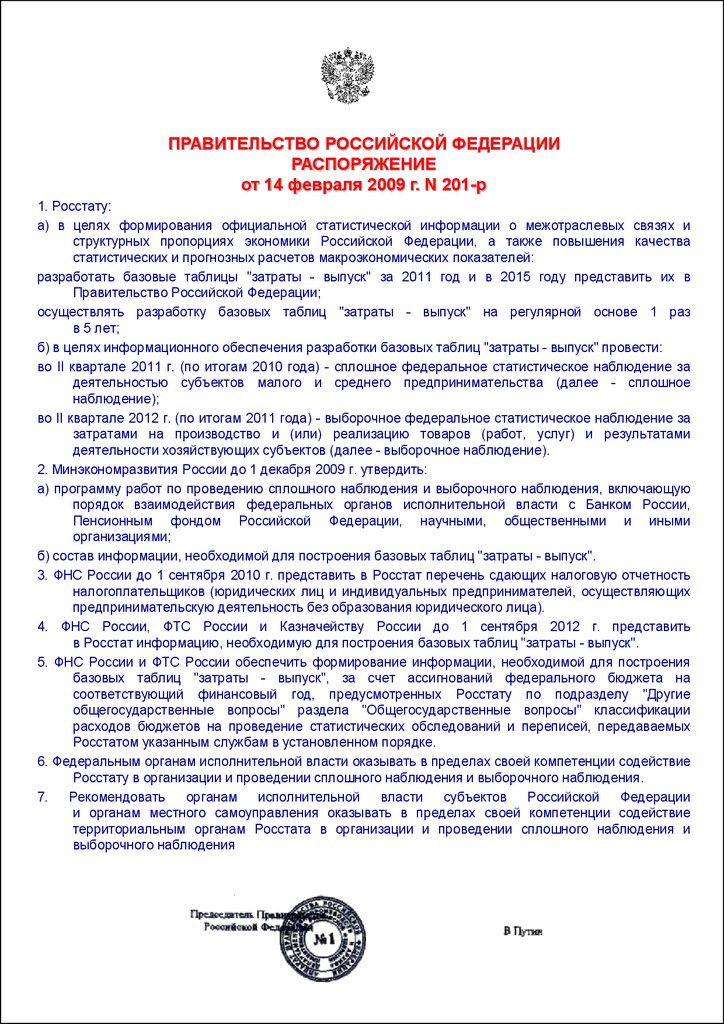

от 14 февраля 2009 г. N 201-р

1. Росстату:

а) в целях формирования официальной статистической информации о межотраслевых связях и

структурных пропорциях экономики Российской Федерации, а также повышения качества

статистических и прогнозных расчетов макроэкономических показателей:

разработать базовые таблицы "затраты - выпуск" за 2011 год и в 2015 году представить их в

Правительство Российской Федерации;

осуществлять разработку базовых таблиц "затраты - выпуск" на регулярной основе 1 раз

в 5 лет;

б) в целях информационного обеспечения разработки базовых таблиц "затраты - выпуск" провести:

во II квартале 2011 г. (по итогам 2010 года) - сплошное федеральное статистическое наблюдение за

деятельностью субъектов малого и среднего предпринимательства (далее - сплошное

наблюдение);

во II квартале 2012 г. (по итогам 2011 года) - выборочное федеральное статистическое наблюдение за

затратами на производство и (или) реализацию товаров (работ, услуг) и результатами

деятельности хозяйствующих субъектов (далее - выборочное наблюдение).

2. Минэкономразвития России до 1 декабря 2009 г. утвердить:

а) программу работ по проведению сплошного наблюдения и выборочного наблюдения, включающую

порядок взаимодействия федеральных органов исполнительной власти с Банком России,

Пенсионным фондом Российской Федерации, научными, общественными и иными

организациями;

б) состав информации, необходимой для построения базовых таблиц "затраты - выпуск".

3. ФНС России до 1 сентября 2010 г. представить в Росстат перечень сдающих налоговую отчетность

налогоплательщиков (юридических лиц и индивидуальных предпринимателей, осуществляющих

предпринимательскую деятельность без образования юридического лица).

4. ФНС России, ФТС России и Казначейству России до 1 сентября 2012 г. представить

в Росстат информацию, необходимую для построения базовых таблиц "затраты - выпуск".

5. ФНС России и ФТС России обеспечить формирование информации, необходимой для построения

базовых таблиц "затраты - выпуск", за счет ассигнований федерального бюджета на

соответствующий финансовый год, предусмотренных Росстату по подразделу "Другие

общегосударственные вопросы" раздела "Общегосударственные вопросы" классификации

расходов бюджетов на проведение статистических обследований и переписей, передаваемых

Росстатом указанным службам в установленном порядке.

6. Федеральным органам исполнительной власти оказывать в пределах своей компетенции содействие

Росстату в организации и проведении сплошного наблюдения и выборочного наблюдения.

7.

Рекомендовать

органам

исполнительной

власти

субъектов

Российской

Федерации

и органам местного самоуправления оказывать в пределах своей компетенции содействие

территориальным органам Росстата в организации и проведении сплошного наблюдения и

выборочного наблюдения

10.

11.

Основные источники информациидля разработки таблиц

«затраты-выпуск»

Данные

выборочного

наблюдения

ТЗВ

Данные

текущей

статистики

Другие субъекты статистического учета

ФТС

России

Казначейство

России

Банк

России

ФНС

России

12.

Объекты выборочногонаблюдения

1.Юридические лица

Коммерческие

предприятия,

не являющиеся

субъектами

малого

предпринимательства

Страховые

организации

Некоммерческие

организации,

обслуживающие

домашние хозяйства

Коммерческие

предприятия,

являющиеся

субъектами

малого

предпринимательства

Кредитные

организации

Бюджетные

учреждения

2.Физические лица

Индивидуальные

предприниматели

Нотариусы,

занимающиеся

частной практикой,

адвокаты, учредившие

адвокатский кабинет

13.

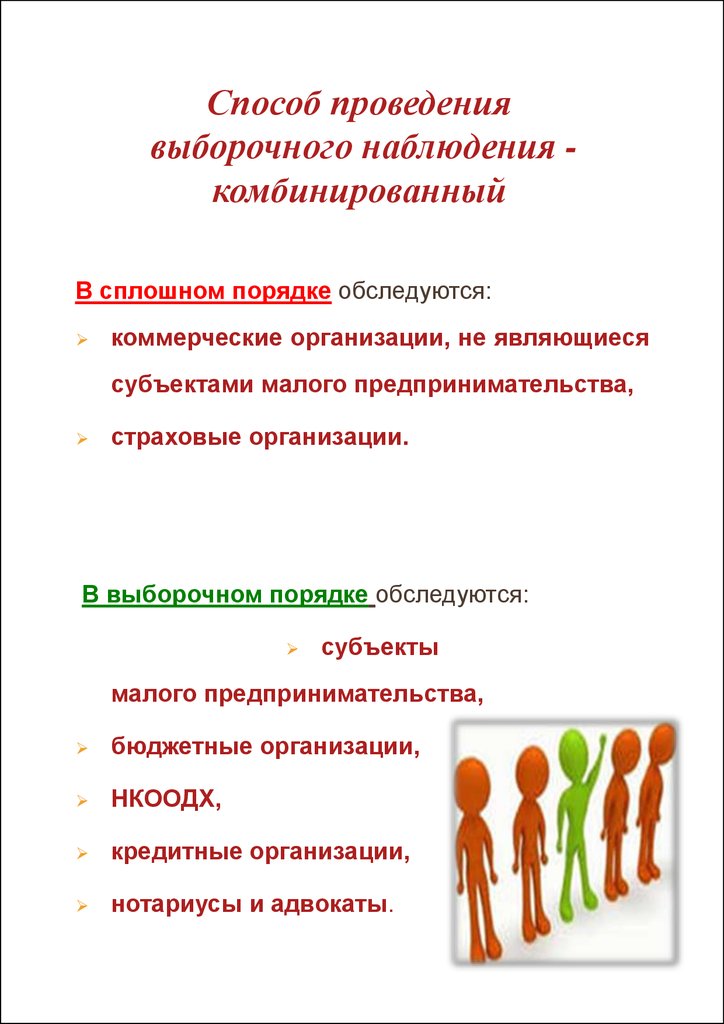

Способ проведениявыборочного наблюдения комбинированный

В сплошном порядке обследуются:

коммерческие организации, не являющиеся

субъектами малого предпринимательства,

страховые организации.

В выборочном порядке обследуются:

субъекты

малого предпринимательства,

бюджетные организации,

НКООДХ,

кредитные организации,

нотариусы и адвокаты.

14.

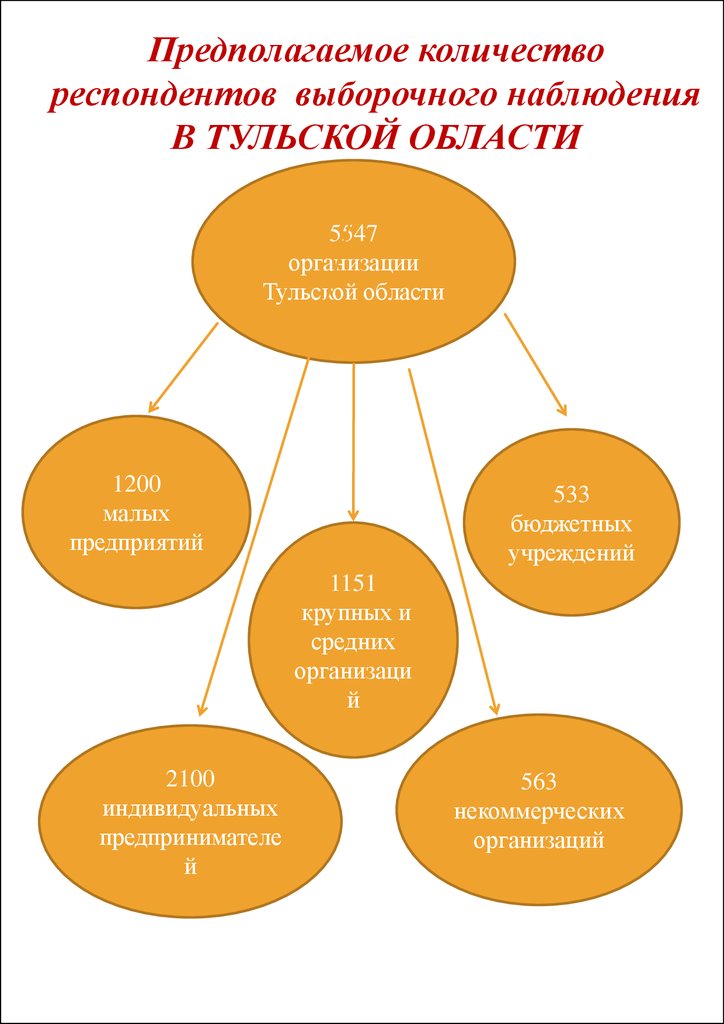

Предполагаемое количествореспондентов выборочного наблюдения

В ТУЛЬСКОЙ ОБЛАСТИ

5547

организации

Тульской области

1200

малых

предприятий

533

бюджетных

учреждений

1151

крупных и

средних

организаци

й

2100

индивидуальных

предпринимателе

й

563

некоммерческих

организаций

15.

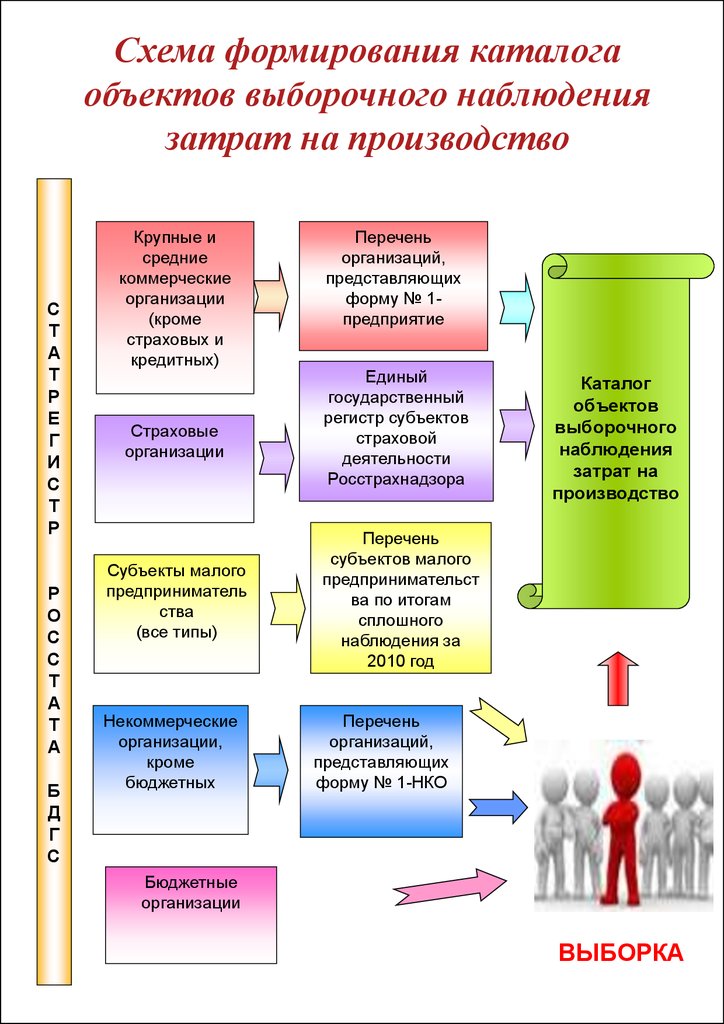

Схема формирования каталогаобъектов выборочного наблюдения

затрат на производство

С

Т

А

Т

Р

Е

Г

И

С

Т

Р

Р

О

С

С

Т

А

Т

А

Б

Д

Г

С

Крупные и

средние

коммерческие

организации

(кроме

страховых и

кредитных)

Страховые

организации

Субъекты малого

предприниматель

ства

(все типы)

Некоммерческие

организации,

кроме

бюджетных

Перечень

организаций,

представляющих

форму № 1предприятие

Единый

государственный

регистр субъектов

страховой

деятельности

Росстрахнадзора

Каталог

объектов

выборочного

наблюдения

затрат на

производство

Перечень

субъектов малого

предпринимательст

ва по итогам

сплошного

наблюдения за

2010 год

Перечень

организаций,

представляющих

форму № 1-НКО

Бюджетные

организации

ВЫБОРКА

16. Формы выборочного наблюдения

Объекты наблюденияФормы наблюдения

Коммерческие крупные и

средние предприятия

55 форм № ТЗВ-КСП

Коммерческие малые

предприятия

Форма № ТЗВ-МП

Бюджетные учреждения

Форма № ТЗВ-бюджет

Некоммерческие организации,

обслуживающие домашние

хозяйства

Форма № ТЗВ-НКО

Страховые организации

Форма № ТЗВ-СК

Индивидуальные

предприниматели

Форма № ТЗВ-ИП

Нотариусы и адвокаты

Форма № ТЗВ-НА

Основные фонды

предприятий

Форма № ТЗВ-ОФ

ИТОГО

62 формы