management

managementSimilar presentations:

")

Кәсіпорының бастапқы және басқару жүйесіндегі оның алатын орны

1. Курстық жұмыс

Тақырыбы:Кәсіпорының бастапқы және басқару

жүйесіндегі оның алатын орны

Орындаған: Құлтаев Нұрғиса

8.12.41тобы

2. Қурстық жұмысымның мақсаты:

• Қаржыны басқару – бұл қаржыға жәнешектес экономикалық - әлуметтік

жүйелерге оларды жетілдіру және

дамыту мақсатымен ықпал жасау

үдерісі және қаржылық қатынастардың

бүкіл жиынтығының тиімді жұмыс

істеуіне жетуді және мұның негізінде

тиісті қаржы саясатын жүргізуді

қамтамасыз ету жөніндегі мемлекет

шараларының жиынтығы.

3. Толық өзіндік баға бойынша шығын калькуляциясы. Тұрақты шығындарды станоктар орташа әзірлеуге жұмсалған еңбек шығынына пропорционал еті

Толық өзіндік баға бойынша шығын калькуляциясы. Тұрақтышығындарды станоктар орташа әзірлеуге жұмсалған еңбек

шығынына пропорционал етіп реттейміз

Көрсеткіш

А

Б

В

Ауыспалы 5

шығындар

Тұрақты

2

шығындар

Барлығы

7

6

6

2.7

3.3

8.7

9.3

Сатудан

түсім

Пайда

(шығын)

9

11

9

2

2.3

0.3

4. Қысқартылған номенклатура бойынша шығын калькуляциясы, млн. тенге

КөрсеткішА

Б

В

Сатудан

түсім

Ауыспалы

шығын

Ағымдық

маржанал

ды шығын

Рентабель

ділік

9

11

9

5

6

6

4

5

3

80

83

50

5. Кәсіпорын бойынша жалпы пайда:

• 4 млн. тенге + 5 млн. + 3 млн. –(2+2.7+3,3) = 4 млн. тенге.

Б станогын өндіру тиімді болып

келеді. В станогын өндіру шығындалған

рентабельділік болады.

6. Операциялық анализ элементтерін қолдана отырып, ең рентабельді станок түрін табамыз .

Операциялық талдау

элементтері

Барлығы

А

Б

В

Сатудан

алынған

түсім, %

100

31

38

31

Тұрақты

8

шығын млн.

тенге.

2.5

3

2.5

Ағымдық

41

маржаналды

коэфициенті,

%

44

45

33

Рентабельділ 19.5

ік , млн.

тенге.

3.3

6.7

7.6

7. Мысалдар

Кәсіпорын металл өндіретін станоктың 3түрін өндіреді –А,Б,В. Осы станоктарды

сатудан алынған түсім келесінше

реттеледі: А станогы – 9 млн, Б -11 млн,

В - 9 млн.Ауыспалы шығын: А станогы –

5млн, Б- 6млн,

В – 6млн. Тұрақты

шығын барлық станоктарға – 8 млн руб.

Әзірлеуге кеткен еңбек шығыны: А – 6

а/шт, Б – 8, В -10 а/шт.

8. Қаржыны ұйымдастыру

Жалпы қоғамдық қатынастарӨндірістік қатынастар

Экономикалық қатынастар

Ақшалай қатынастар

Қаржылық қатынастар

Са

лық

тық

Бюд Мем Ішкі Шар

жет лекет ша уа

тікруа шы

тік

кре

дит

тік

шы

лық

тық

лық

ара

лық

Үй

шару

ашы

лық

тары

ның

Сырт

қы

эконо

мика

лық

9.

Қоғамдық өнімді өндіру, оның құнын бөлужәне қайта бөлу.

Өндіріс

Пайдалану факторлары

Еңбек

Жер (табиғат

ресурстары)

Капитал

Соның ішінде қаржы ресурстары

Кәсіпкерлік

қабілеттілік

Ғылымитехникалық

прогресс

Жалпы қоғамдық өнім

Аралық тұтыну

Қосылған құн

Бөлу

шығындар

М

С

Материалдық шығындар

V

Еңбекақы

Қосымша өнім

Ұлттық табыс

Қайта бөлу

Орын толтыру қоры

Тұтыну қоры

Қорлану қоры

Ақпарат

10. Қаржы жұмысы

Кәсіпорында қаржы жұмысынұйымдастыру негіздері қаржының мәні

мен оның даму заңдылықтары тауар ақша қатынастарын қамту сферасымен

қоғамдық ұдайы өндіріс үрдісіндегі

рөлі коғамның экономикалық

құрылысымен және функцияларымен

анықталады.

11. Кәсіпорында қаржы жұмысын ұйымдастыру принциптері

Негізгі принциптеріШаруашылық

есеп

кәсіпорынға оның

қызметіне қажетті,

жарғы қорын

құрайтын негізгі

және айналым

қаржысына бөлінеді

Коммерциялық

есеп

кәсіпкерлік

формасында

жүзеге

асырылады.

Жоспарлық

Өндірістің мақсатміндеттері,оларға

қол жеткізу әдістері

мерзіміне қарай

алдын-ала

есептеу жолдары

12.

Шаруашылық есеппринципі

Өзін-өзі ақтау

Шаруашылықтың есептің

басты принципі,яғни кәсіпорын

тиімді өткізген табысы есебінен

өндірістік шығындардың ақталуы.

Өзін-өзі ақтаудың төменгі шегі

шығынға батпау. Алайда нарық

жағдайында кәсіпорындар

рентабельді жұмысістеуі

тиіс.Өйткені болашағы

зор шаруашылықтарға

ғана көмек көрсетіледі

Өзін-өзі

қаржыландыру

Өндіріс шығындарын ақтаумен

қатар нормативтік пайда алынуын

көздейді.Табыс көздері мен қосымша

қаржы есебінен кәсіпорын техникалық

қайтажарақтану, өндірісті жаңғырту,

ұлғайту, өндірістік емес құрылыс

ұжымдардың әлеуметтік мұқтаждары,

еңбекақы мен ынталандыру қорларын

құру ғылым мен техниканы

дамыту және басқа шығындары

жабудың қамтамасыз етеді.

13.

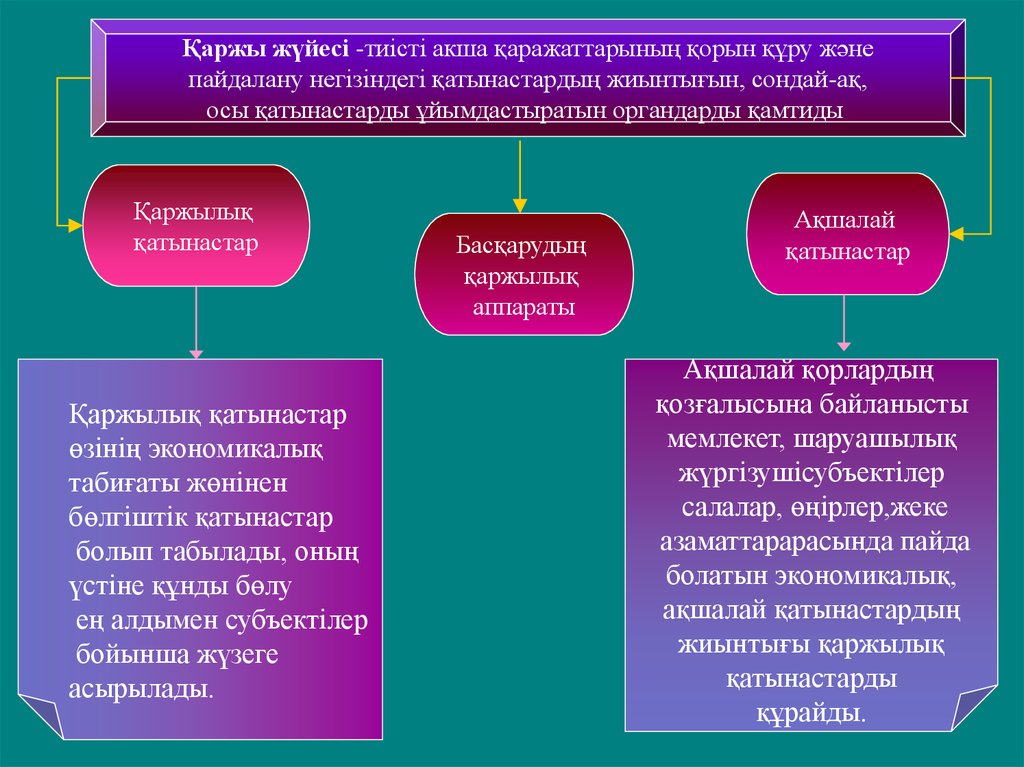

Қаржы жүйесі -тиісті акша қаражаттарының қорын құру жәнепайдалану негізіндегі қатынастардың жиынтығын, сондай-ақ,

осы қатынастарды ұйымдастыратын органдарды қамтиды

Қаржылық

қатынастар

Қаржылық қатынастар

өзінің экономикалық

табиғаты жөнінен

бөлгіштік қатынастар

болып табылады, оның

үстіне құнды бөлу

ең алдымен субъектілер

бойынша жүзеге

асырылады.

Басқарудың

қаржылық

аппараты

Ақшалай

қатынастар

Ақшалай қорлардың

қозғалысына байланысты

мемлекет, шаруашылық

жүргізушісубъектілер

салалар, өңірлер,жеке

азаматтарарасында пайда

болатын экономикалық,

ақшалай қатынастардың

жиынтығы қаржылық

қатынастарды

құрайды.

14.

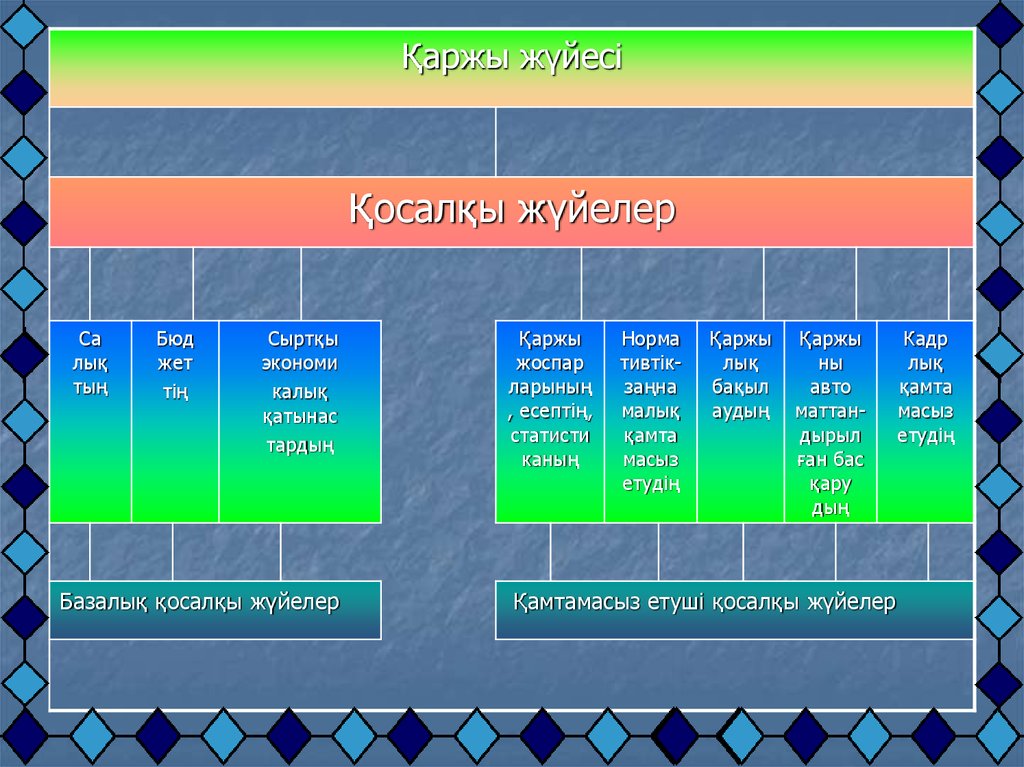

Қаржы жүйесіҚосалқы жүйелер

Са

лық

тың

Бюд

жет

тің

Сыртқы

экономи

калық

қатынас

тардың

Базалық қосалқы жүйелер

Қаржы

жоспар

ларының

, есептің,

статисти

каның

Норма

тивтікзаңна

малық

қамта

масыз

етудің

Қаржы

лық

бақыл

аудың

Қаржы

ны

авто

маттандырыл

ған бас

қару

дың

Қамтамасыз етуші қосалқы жүйелер

Кадр

лық

қамта

масыз

етудің

15. Қаржылық қатынастар болып ұйымының қаржылық қатынасының:

а ) қалыптасу процесіндегі басқа даұйымдармен

б )бағалы қағаздарды шығару мен

тарату ұйымдармен

в) жалақы төлеу,пайда бөлу

процесіндегі ұйымның

жұмысшыларымен .

16. Мекеменің қаржылары үш функцияны құрайды

ақша қорларының қалыптасуы,ақша қорларын пайдалану ,

ақша қорларын қалыптастыру мен

пайдалануды бақылау.