management

managementSimilar presentations:

")

")

Корпоративні структури їх типи та особливості створення

1. Лекція 4 «Корпоративні структури їх типи та особливості створення.»

1. Суть та особливості функціонуваннякорпоративних структур.

2. Види корпоративних об’єднань .

3. Логістичний контроль в управлінні

корпоративною структурою.

2.

Корпоративна структура – це група юридичнонезалежних осіб, що беруть участь у капіталі один

одного або співпрацюють у фінансовій і

виробничій сфері, мають єдиний, оформлений

або неоформлений юридично, координаційний

центр (головну чи керуючу компанію) і прагнуть

досягнути єдиної мети. До їх складу можуть

входити

промислові

підприємства,

наукові

організації, банки, страхові й інвестиційні

компанії, фонди та інші фінансово-кредитні

установи .

3.

Особливості функціонування корпоративних структурвизначаються такими умовами:

1.формуванням сприятливої для всіх

підприємств-учасників

ринкової

інфраструктури;

2.отриманням синергетичного ефекту

за рахунок дії об’єднувального

принципу;

3.зниженням сукупних витрат.

4.

Ефективнефункціонування

корпоративної

структури у формі логістичної системи не може

здійснюватися без контролю логістичного

ланцюга, який на основі відслідковування

фінансових, матеріальних, інформаційних потоків

сприяє уникненню загрозливих ситуацій. У зв’язку

з цим, раціональне управління витратами в

корпоративних структурах можливе за умови

здійснення безперервного логістичного контролю,

який на основі інтеграції та налагодження

комунікаційної

взаємодії

між

підсистемами

управління та логістикою, забезпечує реалізацію

цільових

функцій

менеджменту

шляхом

поєднання функцій логістики і контролю.

O

5.

2. Види корпоративних об'єднаньвизначаються законодавством кожної

держави.

Товариство

з

обмеженою

відповідальністю

– організаційно-правова форма підприємства, за

якої статутний капітал утворюється за рахунок

внесків засновників. Учасники товариства несуть

ризик збитків, пов'язаних з діяльністю компанії у

межах вартості своїх внесків.

Закрите акціонерне товариство– товариство,

акції якого розподіляються тільки серед його

засновників.

6.

Акціонерні товариства та об'єднання підприємств маютьправо випускати акції й поширювати їх шляхом відкритої

підписки, а також у порядку розподілу між їхніми

засновниками. Акція надає право її власникові на

одержання частини прибутку акціонерного товариства у

вигляді дивідендів за підсумками року (за привілейованими

акціями

дивіденди

виплачуються

в

заздалегідь

обговореному

розмірі,

незалежно

від

отриманого

підприємством прибутку). Акції акціонерного товариства

надають право їхнім власникам на участь в управлінні цим

товариством, що зазвичай здійснюється через раду

директорів підприємства, організації чи установи, незалежно

від його форми власності на засоби виробництва й

характеру діяльності.

7.

Картель – об'єднання підприємств або фірмоднієї галузі для спільної комерційної діяльності

- регулювання збуту. При цьому підприємства

зберігають права власності на належні їм

активи,

мають

юридичну,

фінансову

й

господарську самостійність.

Синдикат – об'єднання підприємств і

фірм для здійснення збуту їхньої продукції

через єдиний збутовий орган, створений у

формі

акціонерного

товариства

або

товариства з обмеженою відповідальністю.

Учасники синдикату зберігають юридичну і

комерційну самостійність.

8.

Пул – об'єднання підприємців,що передбачає особливий порядок

розподілу прибутку його учасникам,

який надходить на загальний

рахунок, а потім розподіляється між

ними у заздалегідь установленій

пропорції.

Трест – об'єднання підприємств,

які

зливаються

в

єдиний

виробничий комплекс, втрачаючи

при цьому юридичну і господарську

самостійність.

9.

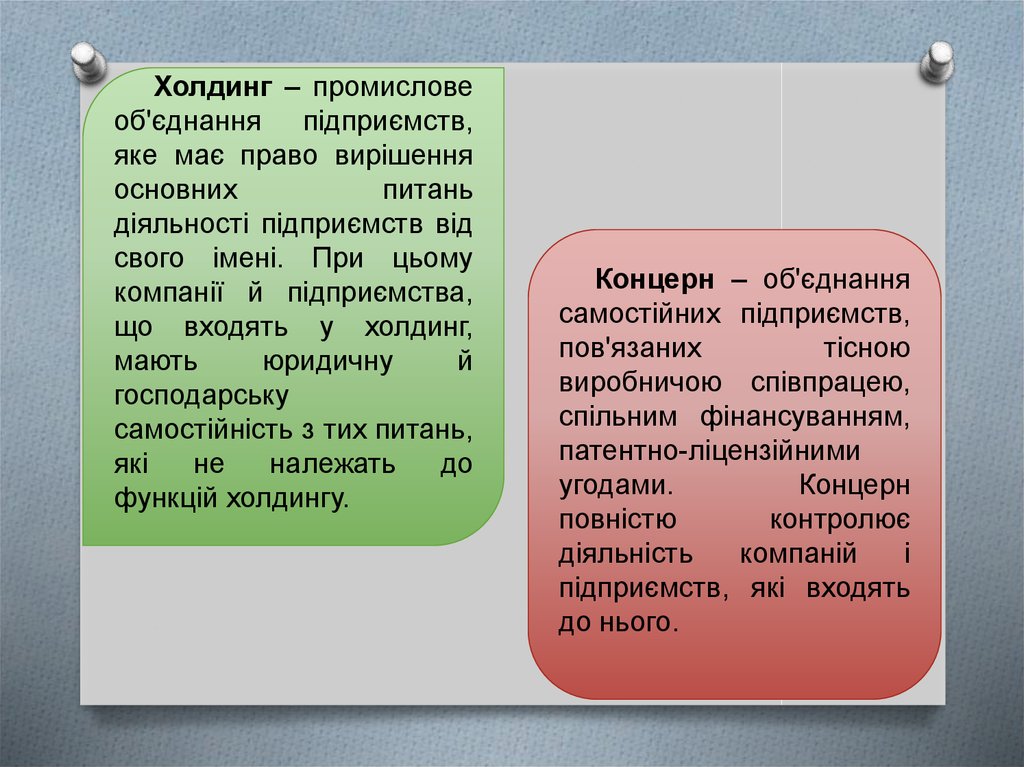

Холдинг – промисловеоб'єднання підприємств,

яке має право вирішення

основних

питань

діяльності підприємств від

свого імені. При цьому

компанії й підприємства,

що входять у холдинг,

мають

юридичну

й

господарську

самостійність з тих питань,

які

не

належать

до

функцій холдингу.

Концерн – об'єднання

самостійних підприємств,

пов'язаних

тісною

виробничою співпрацею,

спільним фінансуванням,

патентно-ліцензійними

угодами.

Концерн

повністю

контролює

діяльність

компаній

і

підприємств, які входять

до нього.

10.

Фінансова група –об'єднання

одного

або

декількох

банків

із

промисловими,

торгівельними, кредитними

та іншими підприємствами,

в

якому

банки

розпоряджаються грошовим

капіталом підприємств, що

входять

до

групи

й

координують

усі

сфери

їхньої діяльності.

11.

Апарат управління фірм, картелів, синдикатів, пулів,трестів, холдингів, концернів, фінансових груп насамперед

формується у вигляді двох основних органів: ради

директорів, що здійснює стратегічне управління, і

виконавчого органа – президента і віце-президентів, які

здійснюють оперативне керування за допомогою

спеціальних органів.

У корпоративних об'єднаннях власники капіталів

впливають на економічну політику через раду директорів, а

безпосереднє

управління

здійснюється

найманими

співробітниками:

президентами,

віце-президентами,

генеральними директорами і менеджерами різних видів

управління та сфер діяльності.

12.

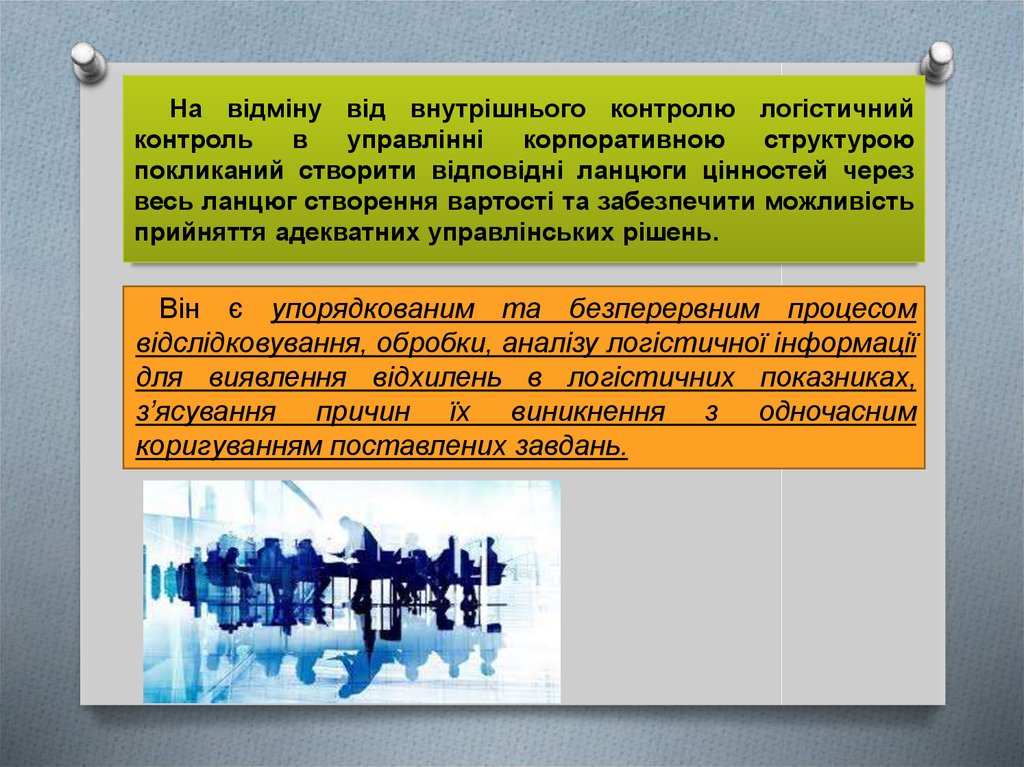

На відміну від внутрішнього контролю логістичнийконтроль

в

управлінні

корпоративною

структурою

покликаний створити відповідні ланцюги цінностей через

весь ланцюг створення вартості та забезпечити можливість

прийняття адекватних управлінських рішень.

Він є упорядкованим та безперервним процесом

відслідковування, обробки, аналізу логістичної інформації

для виявлення відхилень в логістичних показниках,

з’ясування причин їх виникнення з одночасним

коригуванням поставлених завдань.

13.

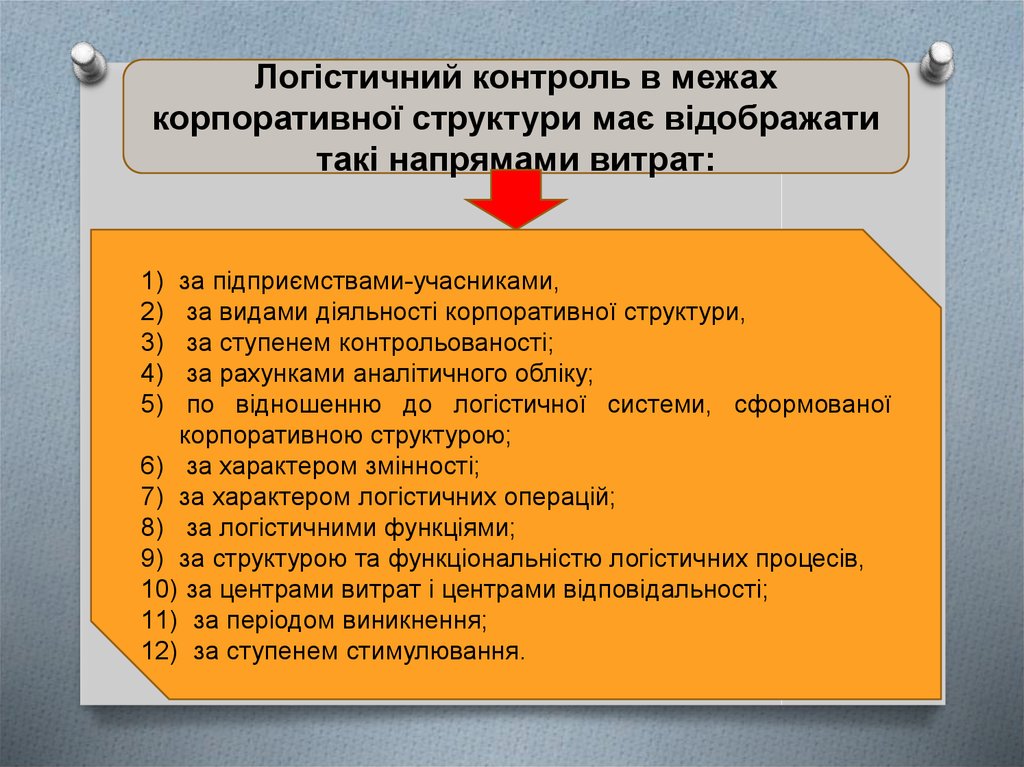

Логістичний контроль в межахкорпоративної структури має відображати

такі напрямами витрат:

за підприємствами-учасниками,

за видами діяльності корпоративної структури,

за ступенем контрольованості;

за рахунками аналітичного обліку;

по відношенню до логістичної системи, сформованої

корпоративною структурою;

6) за характером змінності;

7) за характером логістичних операцій;

8) за логістичними функціями;

9) за структурою та функціональністю логістичних процесів,

10) за центрами витрат і центрами відповідальності;

11) за періодом виникнення;

12) за ступенем стимулювання.

1)

2)

3)

4)

5)

14.

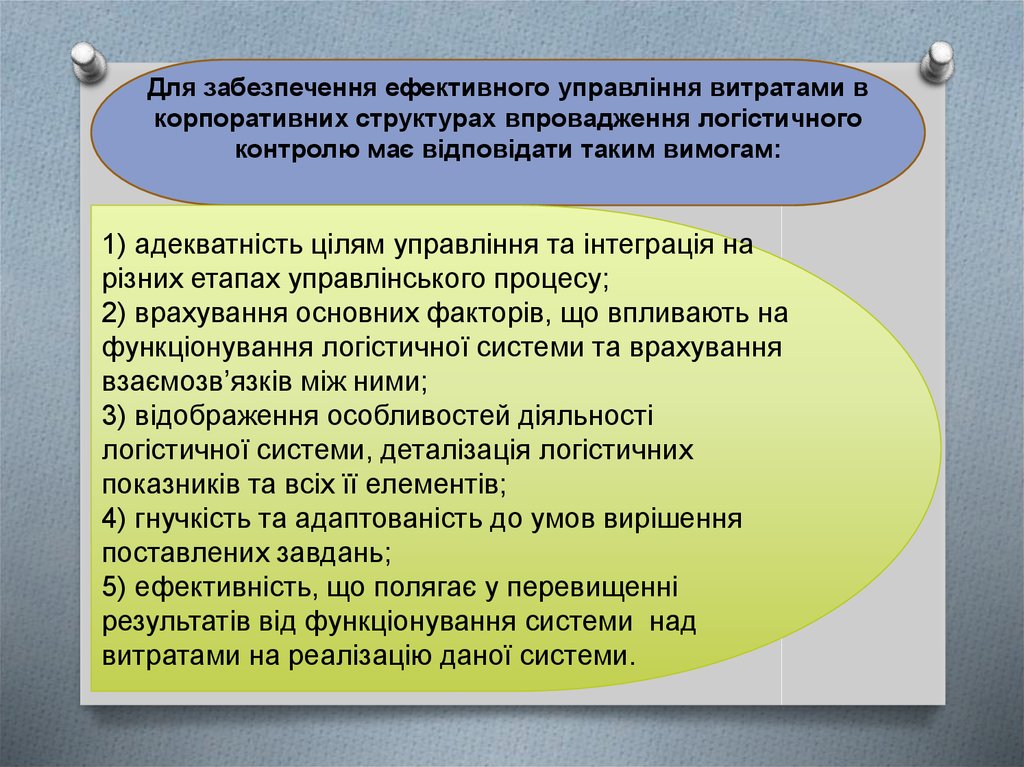

Для забезпечення ефективного управління витратами вкорпоративних структурах впровадження логістичного

контролю має відповідати таким вимогам:

1) адекватність цілям управління та інтеграція на

різних етапах управлінського процесу;

2) врахування основних факторів, що впливають на

функціонування логістичної системи та врахування

взаємозв’язків між ними;

3) відображення особливостей діяльності

логістичної системи, деталізація логістичних

показників та всіх її елементів;

4) гнучкість та адаптованість до умов вирішення

поставлених завдань;

5) ефективність, що полягає у перевищенні

результатів від функціонування системи над

витратами на реалізацію даної системи.

15.

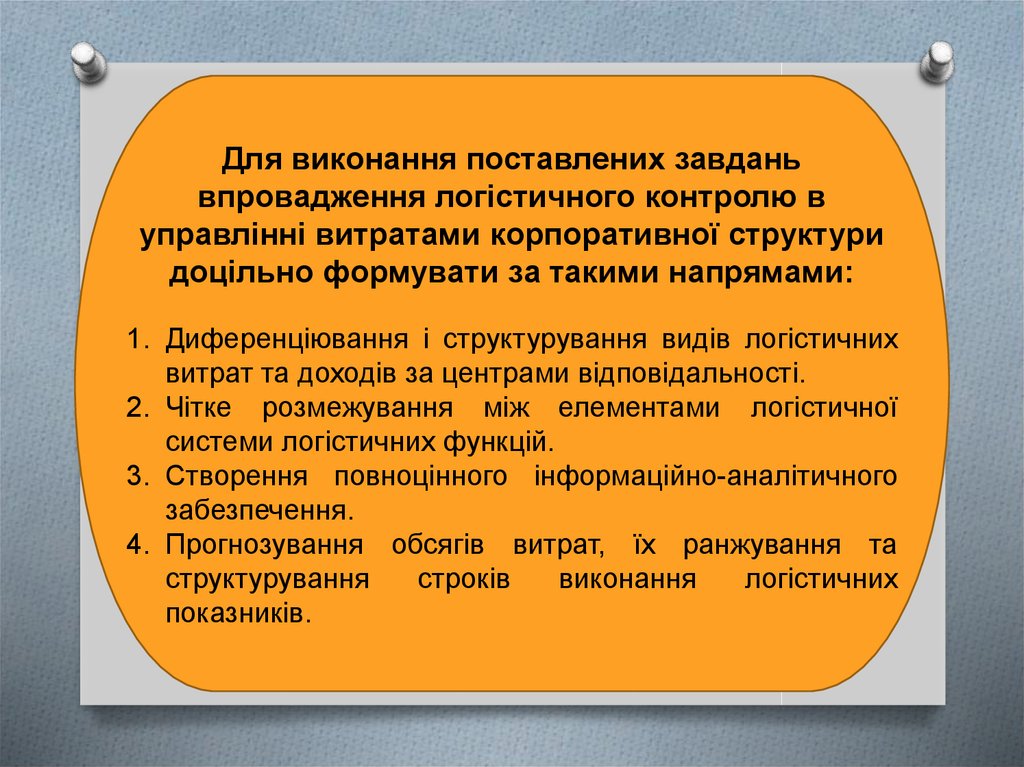

Для виконання поставлених завданьвпровадження логістичного контролю в

управлінні витратами корпоративної структури

доцільно формувати за такими напрямами:

1. Диференціювання і структурування видів логістичних

витрат та доходів за центрами відповідальності.

2. Чітке розмежування між елементами логістичної

системи логістичних функцій.

3. Створення повноцінного інформаційно-аналітичного

забезпечення.

4. Прогнозування обсягів витрат, їх ранжування та

структурування

строків

виконання

логістичних

показників.

16.

Основними етапами логістичного контролю вуправлінні витратами корпоративної структури є:

1. Організаційний

2. Методичний

3. результативний

17.

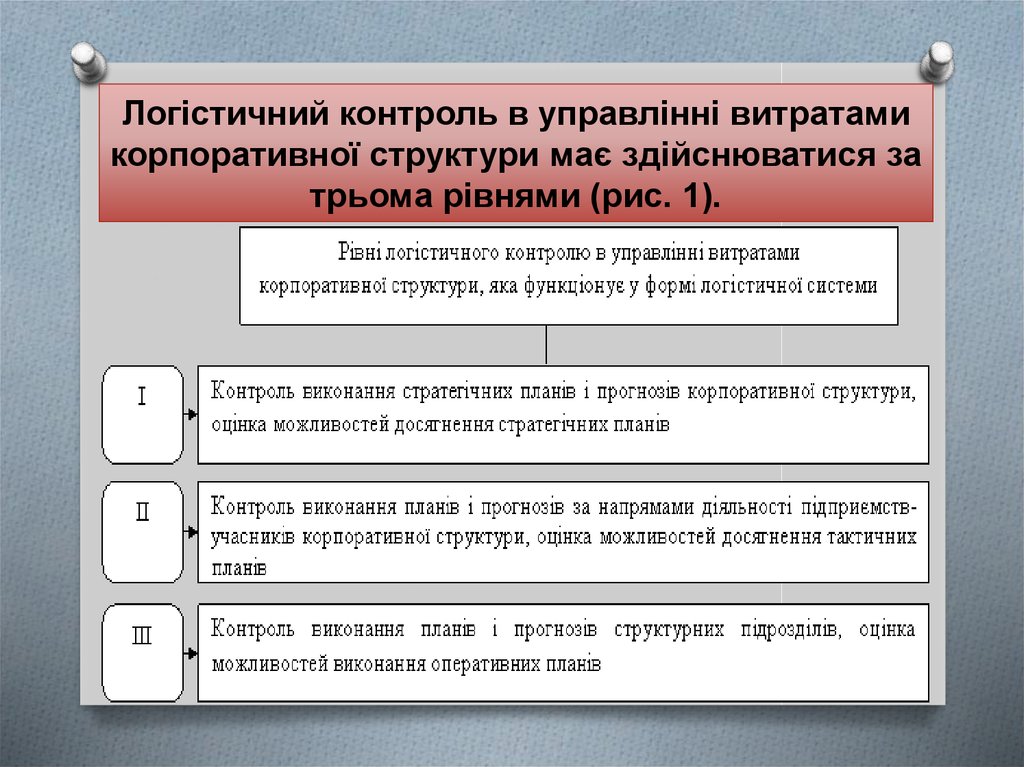

Логістичний контроль в управлінні витратамикорпоративної структури має здійснюватися за

трьома рівнями (рис. 1).