Статические игры")

mathematics

mathematicsSimilar presentations:

")

Игры (геометрия). Статические игры

1. Игры (геометрия) Статические игры

2.

Геометрический способ решения игры(2x2)V (a11 a21) p1 a21

V’

1 уравнение

a p a (1 p ) V

21

1

11 1

a p a (1 p ) V

22

1

12 1

V

2 уравнение

1

P1

P

Варианты решений:

V’

V’

V’

V’

V

V

P

P

V’

V

P

V’

V’

V

V

V

P

P

P

V

P

3.

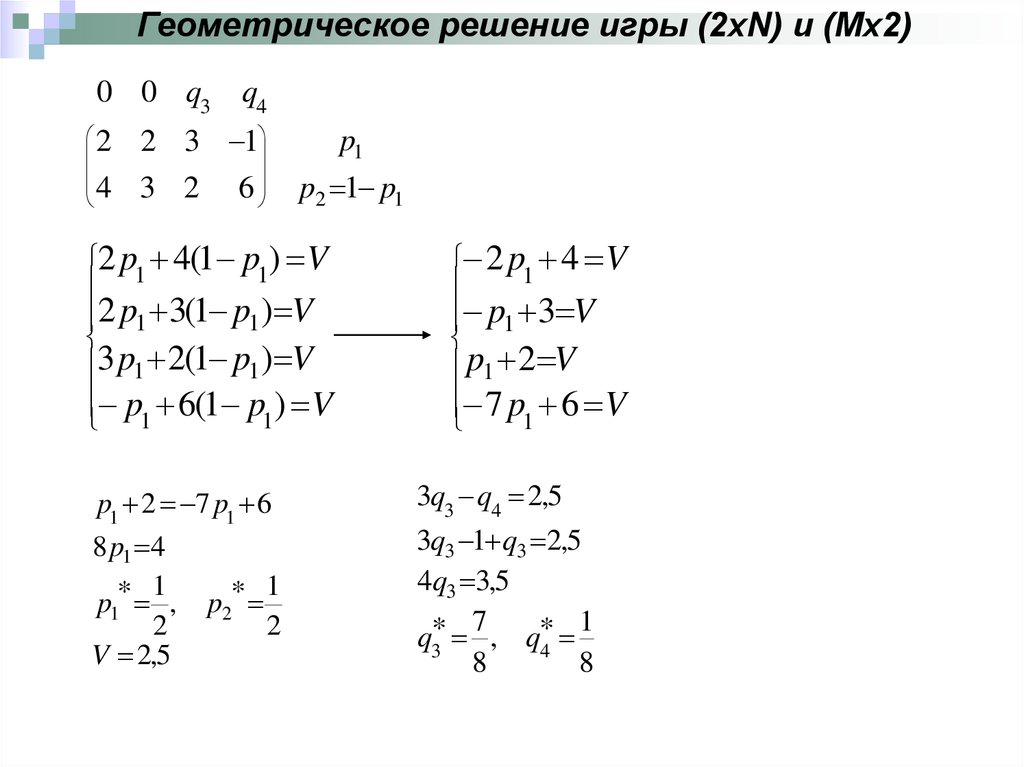

Геометрическое решение игры (2xN) и (Mx2)0 0 q3 q4

2

4

2 3 1

3 2

6

p1

p2 1 p1

2 p 4(1 p ) V

1

1

2 p1 3(1 p1 ) V

3 p1 2(1 p1 ) V

p 6(1 p ) V

1

1

p1 2 7 p1 6

8 p1 4

1

1

p1* , p2*

2

2

V 2,5

2 p 4 V

1

p 3 V

1

p1 2 V

7 p 6 V

1

3q3 q4 2,5

3q3 1 q3 2,5

4q3 3,5

7

1

q3* , q*4

8

8

4.

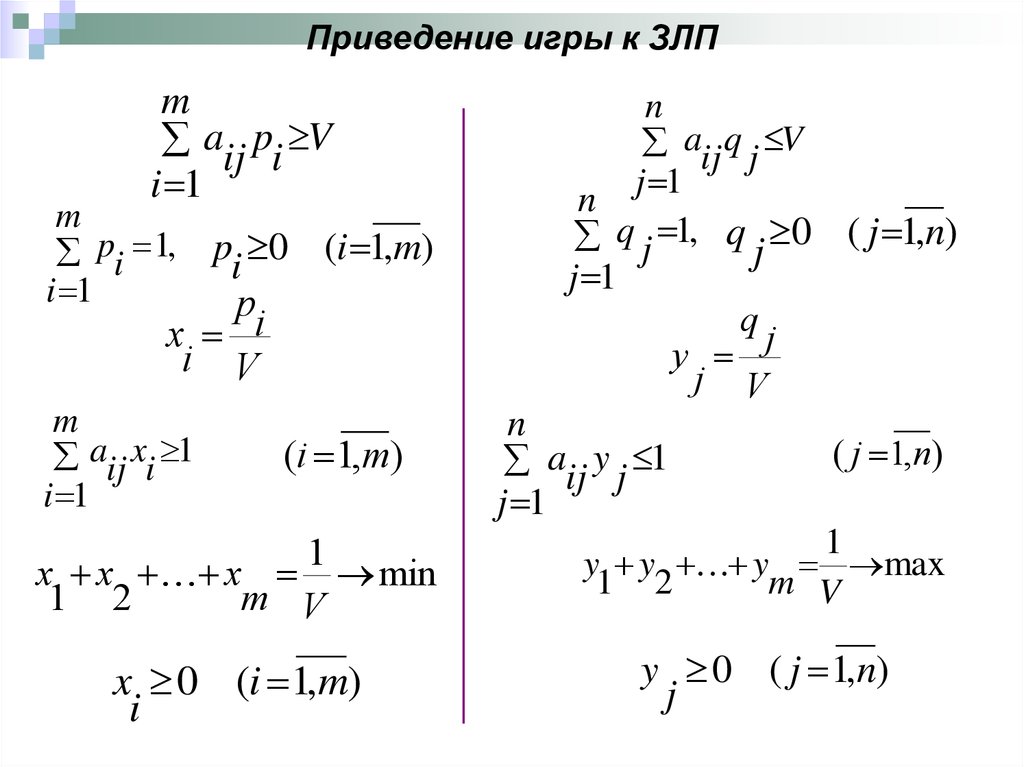

Приведение игры к ЗЛПm

aij pi V

i 1

m

pi 1,

i 1

p 0 (i 1,m)

i

p

x i

i V

m

aij xi 1

i 1

(i 1,m)

n

aij q j V

j 1

n

q j 1, q j 0 ( j 1,n)

j 1

q

y j

j V

n

aij y j 1

j 1

( j 1,n)

1

x x x min

1 2

m V

1

y y y max

1 2

m V

x 0 (i 1,m)

i

y 0 ( j 1,n)

j

5.

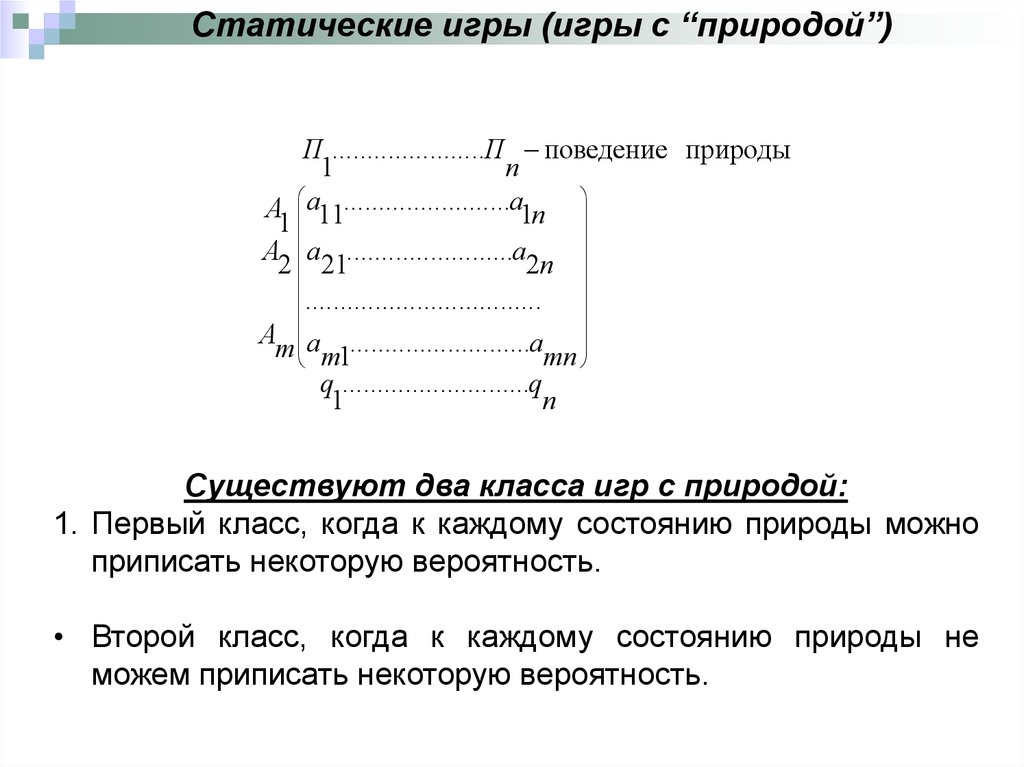

Статические игры (игры с “природой”)П ......................П поведение природы

1

n

A a11........................a1n

1

A a ........................a

2 21

2n

..................................

A a ..........................a

m m1

mn

q ...........................q

1

n

Существуют два класса игр с природой:

1. Первый класс, когда к каждому состоянию природы можно

приписать некоторую вероятность.

• Второй класс, когда к каждому состоянию природы не

можем приписать некоторую вероятность.

6.

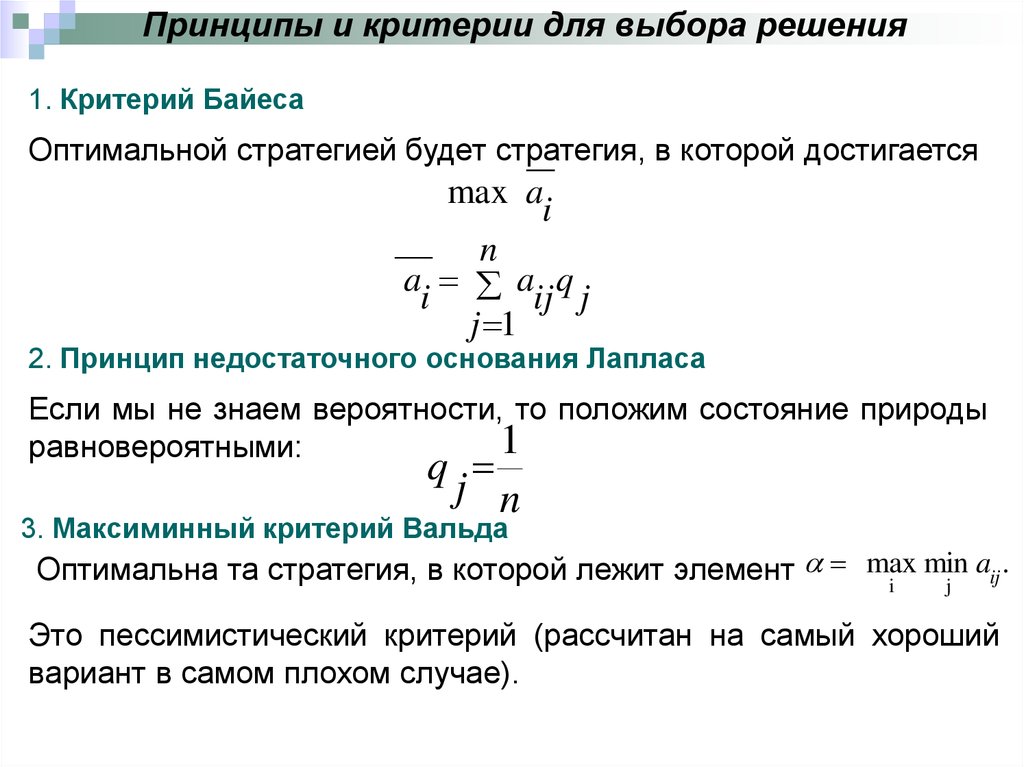

Принципы и критерии для выбора решения1. Критерий Байеса

Оптимальной стратегией будет стратегия, в которой достигается

max a

i

n

a a q

i

ij j

j 1

2. Принцип недостаточного основания Лапласа

Если мы не знаем вероятности, то положим состояние природы

1

равновероятными:

q

j n

3. Максиминный критерий Вальда

min aij .

Оптимальна та стратегия, в которой лежит элемент max

j

i

Это пессимистический критерий (рассчитан на самый хороший

вариант в самом плохом случае).

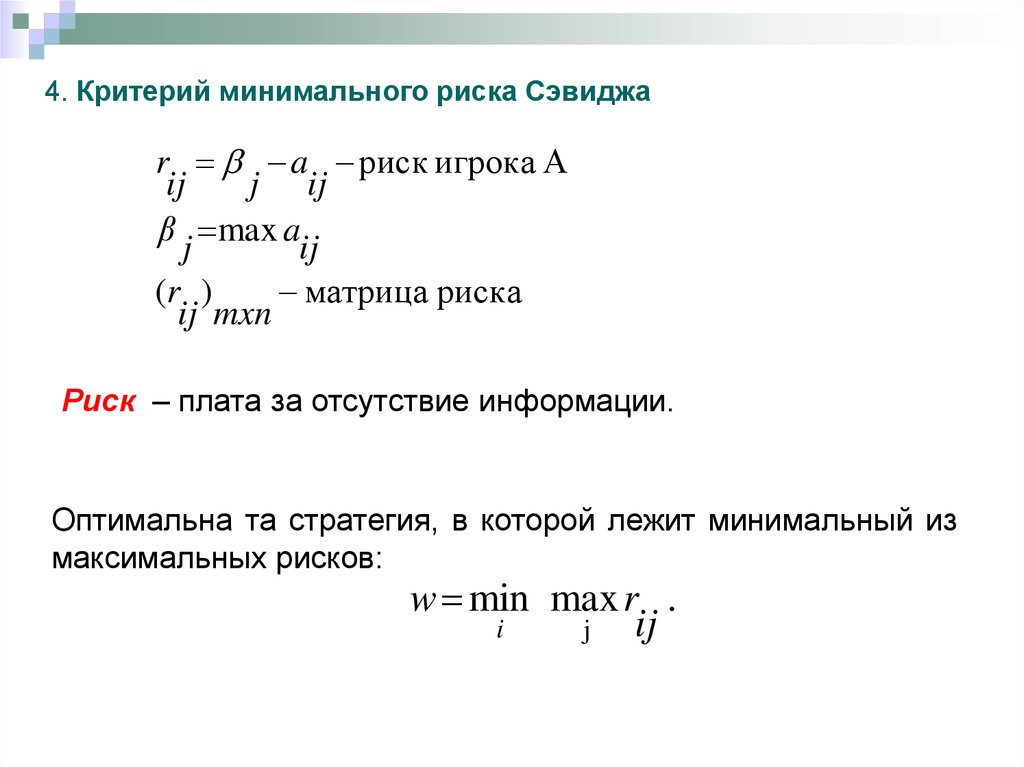

7.

4. Критерий минимального риска Сэвиджаr a риск игрока А

ij

j ij

β max a

j

ij

(r )

матрица риска

ij mxn

Риск – плата за отсутствие информации.

Оптимальна та стратегия, в которой лежит минимальный из

максимальных рисков:

w min max r .

ij

i

j

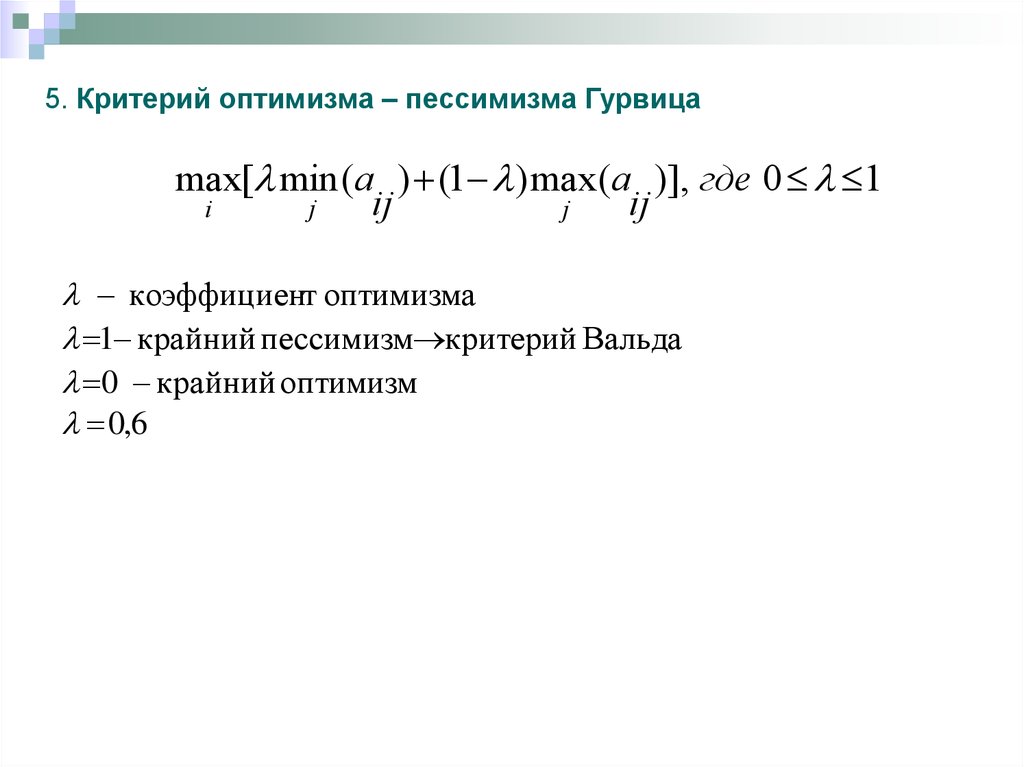

8.

5. Критерий оптимизма – пессимизма Гурвицаmax[ min (a ) (1 ) max(a )], где 0 1

ij

ij

j

i

j

коэффициент оптимизма

1 крайний пессимизм критерий Вальда

0 крайний оптимизм

0,6

9.

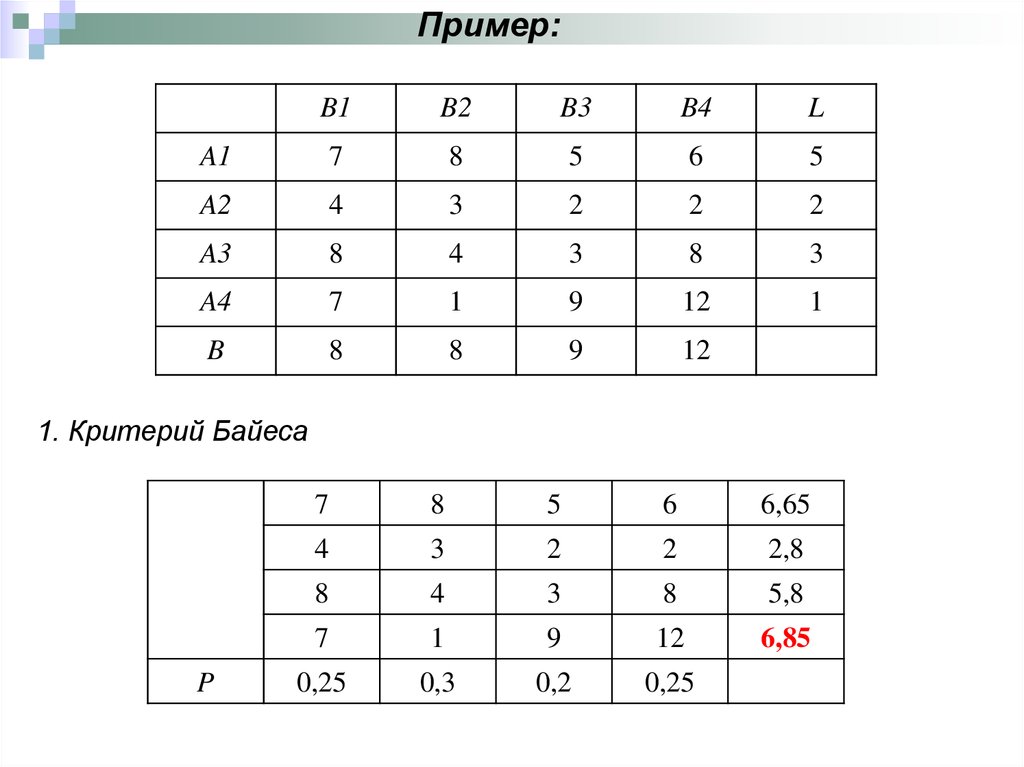

Пример:B1

B2

B3

B4

L

A1

7

8

5

6

5

A2

4

3

2

2

2

A3

8

4

3

8

3

A4

7

1

9

12

1

B

8

8

9

12

1. Критерий Байеса

P

7

8

5

6

6,65

4

3

2

2

2,8

8

4

3

8

5,8

7

1

9

12

6,85

0,25

0,3

0,2

0,25

10.

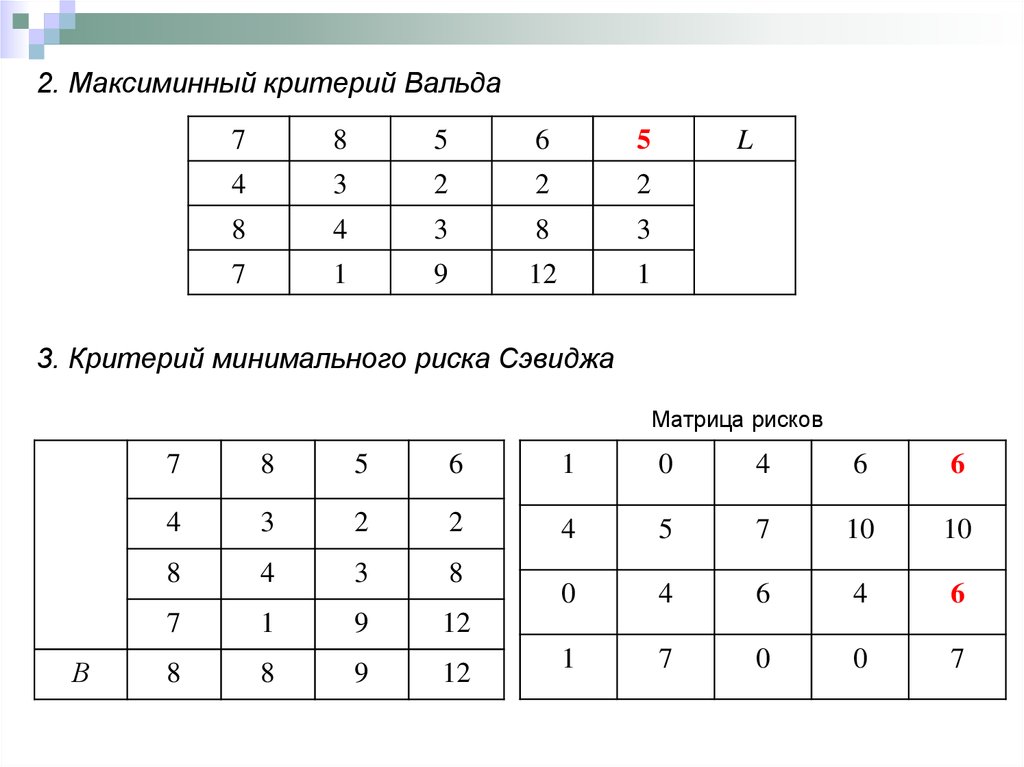

2. Максиминный критерий Вальда7

8

5

6

5

4

3

2

2

2

8

4

3

8

3

7

1

9

12

1

L

3. Критерий минимального риска Сэвиджа

Матрица рисков

В

7

8

5

6

1

0

4

6

6

4

3

2

2

4

5

7

10

10

8

4

3

8

0

4

6

4

6

7

1

9

12

8

8

9

12

1

7

0

0

7

11.

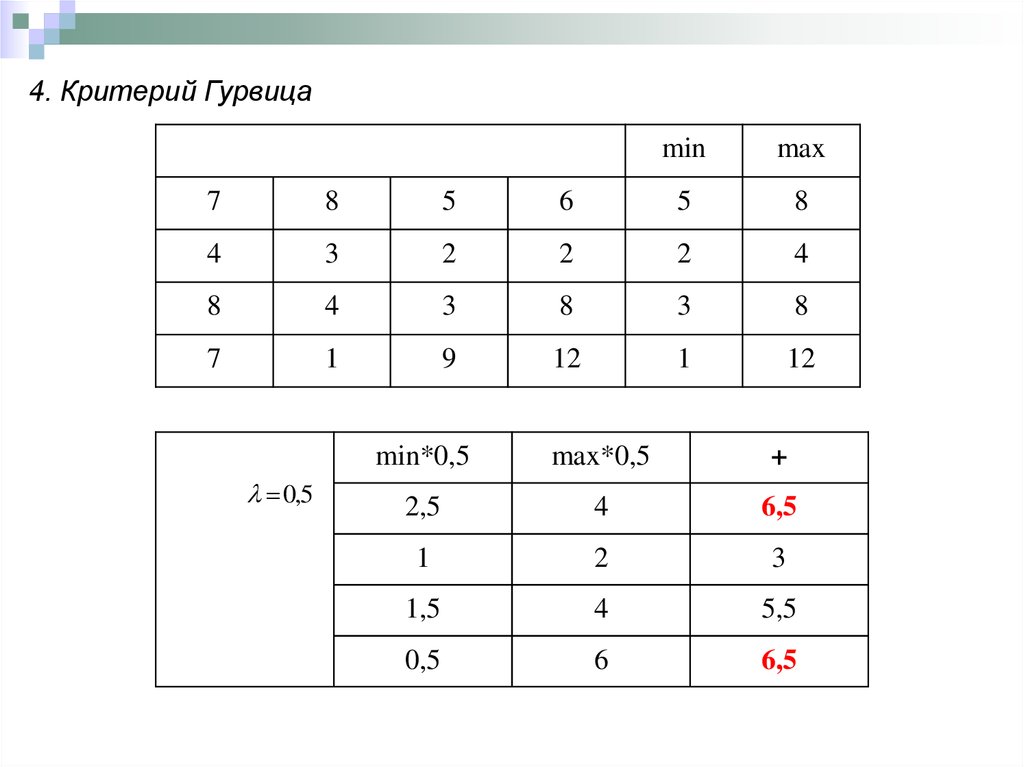

4. Критерий Гурвицаmin

max

7

8

5

6

5

8

4

3

2

2

2

4

8

4

3

8

3

8

7

1

9

12

1

12

0,5

min*0,5

max*0,5

+

2,5

4

6,5

1

2

3

1,5

4

5,5

0,5

6

6,5