")

finance

financeSimilar presentations:

ОАО «Уралсвязьинформ»

1. МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ РФ ГОУ ВПО Уральский государственный экономич

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИФЕДЕРАЛЬНОЕ АГЕНСТВО ПО ОБРАЗОВАНИЮ РФ

ГОУ ВПО Уральский государственный экономический университет

ОАО «Уралсвязьинформ»

Выполнили: Идиятуллин Р.Р.

Мальцев М.О.

группа ФМ-06-6

Екатеринбург

2010

2.

ОАО «Уралсвязьинформ» — одна из семироссийских межрегиональных компаний (МРК),

созданных в результате слияния региональных

назначенных телефонных компаний.

Она является крупнейшим оператором телекоммуникационных услуг и монополистом в области

телефонной связи Уральского региона.

Предоставляет услуги мобильной связи, проводной

телефонии и Интернета

Utel — основной бренд, под которым

осуществляется предоставление услуг.

3. Таблица 1 - Рыночная доля ОАО «Уралсвязьинформ» на телекоммуникационном рынке Уральского федерального округа и Пермского края

УслугиДоля Общества на рынке в денежном

выражении

2008г.

2009г.

Местная связь

72%

71%

Зоновая связь

97%

95%

Мобильная связь

36%

35%

Интернет и передача

данных

42%

43%

Пропуск трафика

79%

37%

Другие услуги связи

14%

13%

Итого

44%

42%

4. Модуль 1: Анализ денежного капитала Таблица 2 – Характеристика денежного капитала компании

Собственные2008

Тыс.

39 279 139

рублей:

%к

общей

сумме

52,03

2009

Заемные

2008

2009

Привлеченные

2008

46 477 508 33 915 775 29 326 021 2 296 350

59,3

44,9

37,42

3,04

2009

2 565 610

3,28

5. Таблица 3 – Характеристика денежного капитала компании

Источники денежногокапитала, тыс.руб.

Внешние

% к общей сумме

Внутренние

% к общей сумме

Общая сумма

2008 год

2009 год

39 684 395

35 232 728

52,56

44,95

35 806 869

43 136 411

47,44

55,05

75 491 264

78 369 139

6. Таблица 4 – Характеристика денежного капитала компании (тыс.руб.)

2008 годВнА

50 524 772

87,16%

ОбА

7 440 250

12,83%

57 965 022

СК

23 065 033

39,79%

ДО

18 530 290

31,96%

КО

16 369 699

28,25%

57 965 022

2009 год

ВнА

48 533 176

84,49%

ОбА

8 903 255

15,51%

57 436 431

СК

26 916 084

46,86%

ДО

16 422 573

28,59%

КО

14 097 774

24,55%

57 436 431

7. Эффект финансового рычага

ЭФР 08 (краткоср.) = - 0.065ЭФР 08 (долгосрочный) = - 0.041

ЭФР 09 (краткоср.) = - 0.017

ЭФР 09 (долгосрочный) = 0.0011

Средневзвешенная стоимость капитала:

2008 год: WACC = 8.85%

2009 год: WACC = 8.3%

8.

Стоимость компании (тыс.р.):2008 год: 30 258 293,79

2009 год: 49 023 301,2

Валюта баланса (тыс.р.):

2008 год: 57 965 022

2009 год: 59 436 431

9. Модуль 2: Анализ инвестиционной привлекательности Таблица 5 – Экспертный анализ инвестиционной привлекательности

УровеньМакроэкономический

Отраслевой

Анализ

Прогноз

среднепривлекательный

среднепривлекательный

среднепривлекательный

среднепривлекательный

Региональный

высокопривлекательный

высокопривлекательный

Уровень предприятия

высокопривлекательный

сверхпривлекательный

10. Таблица 6 – Структура инвестиций

Категория2009 год

2008 год

4 234

9 980

4%

22%

Новые услуги, в т.ч.

сотовая связь

41%

37%

Сеть передачи данных и

инфраструктура

34%

20%

Вложения в ИТ

10%

8%

Прочие, в т.ч.

11%

13%

6%

5%

100%

100%

Общий объем

инвестиций, млн. руб.

Традиционная

телефония

Ремонт и строительство

зданий и сооружений

ИТОГО

11.

Объем инвестиций в основной капиталза 2009 год составил 4 233,9 млн. руб.

(42,4% от объема инвестиций 2008 года)

Компания проводит активную

инвестиционную политику

12.

Рейтинговое значение – 85 баллов.Лимит кредитных ресурсов – 80% от

стоимости внеоборотных активов.

Срок предоставления свыше 5 лет

13.

Внутренняя норма доходности (IRR) – 20%Внутренний динамический срок окупаемости

3 года

14. Модуль 3

Политика управления оборотнымкапиталом предприятия

15. Таблица 7 – Анализ структуры оборотного капитала ОАО «Уралсвязьинформ»

2008 год,тыс.руб.

Удельный

вес, %

2009 год,

тыс.руб.

Удельный

вес, %

Абсолют.

изменение,

тыс.руб.

Темп

роста, %

436 346

5,86

389 241

4,37

- 47 105

89,2

316 849

4,26

232 381

2,61

- 84 468

73,3

435

0,0058

88

0,001

- 347

20,2

- готовая

продукция

19 413

0,26

14 334

0,16

- 5 079

73,8

- товары

отгруженные

3 628

0,049

665

0,007

- 2 963

18,3

- расходы

будущих

периодов

96 021

1,29

141 773

1,59

45 752

147,6

-

-

-

-

-

-

Показатель

Запасы в том

числе:

- сырье и

материалы

- затраты в

незавершенном

производстве

- прочие запасы

и затраты

16. Продолжение Таблицы 7 – Анализ структуры оборотного капитала ОАО «Уралсвязьинформ»

2008 год,тыс.руб.

Удельный

вес, %

2009 год,

тыс.руб.

Удельный

вес, %

Абсолют.

изменение,

тыс.руб.

Темп

роста,

%

НДС (более 12 мес.)

10 675

0,14

4

0,00004

- 10 671

0,037

НДС (в теч. 12 мес.)

74 190

0,1

21 978

0,25

- 52 212

29,6

Д.З. (более 12 мес.)

172 765

2,32

109 562

1,23

- 63 203

63,4

Д.З. (в теч. 12 мес.)

4 149 325

55,77

3 765 932

42,3

- 383 393

90,8

Краткос. финансовые

вложения

1 502 054

20,19

2 995 693

33,65

1 493 639

199,4

Денежные средства

1 058 960

14,23

1 581 347

17,76

522 387

149,3

Прочие оборотные

активы

35 935

0,48

39 498

0,44

3 563

109,9

7 440 250

100

8 903 255

100

1 463 005

119,7

Показатель

Итого:

17. Таблица 8 – Определение вида политики сложившейся на предприятии по управлению оборотным капиталом

КА

Показатель

Значение

1. Удельный вес текущих активов в имуществе

предприятия

15,5%

2. Удельный вес ДЗ в текущих активах

43,5%

-1 303 147 т.р.

3. Состояние текущей финансовой

потребности

4. Состояние собственных оборотных средств

5. Удельный вес краткосрочных займов в

пассиве предприятия

278 200 т.р.

12,8%

6. Длительность финансового цикла

– 23 дня

7. Рентабельность текущих активов

45,7%

8. Коэффициент текущей ликвидности

КТЛ =0,63

9. Коэффициент обеспеченности

собственными оборотными средствами

Косос = – 2,43

У

18. Проблемы, пути решения

ФЦ = ПЦ + ПОДЗ – ПОКЗ = 4 дня + 34 дня – 61 день = -23 дня∑

√

(срок

обращения)

Дебиторская

Задолженность

Кредиторская

Задолженность

3 875 494

тыс.руб.

5 567 982

тыс.руб.

34 дня

61 день

Ктл= 0,63

R = 45.7%

19. Таблица 9 – Риски, сопутствующие вложениям в оборотный капитал

Оборотные активыВиды рисков

+

+

+

+

+

+

+

5.Вложения на депозитный

счет

6.Вложения в иностранную

валюту

7.Вложения в ценные бумаги

+

+

Банкротство

инвестора

4.Займы другим

предприятиям

Снижение

доходности

+

Ликвидность

+

+

3.Денежные

средства

Валютный

2. Д.З.

Процентный

+

Биржевой

Кредитный

Естественная

убыль

Банкротство

клиентов

Инфляция

1.Запасы (сырье, материалы,

Г.П.)

20. Модуль 4

Политика формирования ираспределения прибыли

предприятий

21. Таблица 10 – Политика формирования прибыли

2008 год2009 год

Абсолютное

Темп

изменение роста, %

1.Выручка от реализации услуг

40 580 957

40 744 020

163 063

100,4

2.Расходы, связанные с

производством и реализацией

(с/с-ть), тыс.р.

33 456 388

32 412 169

- 1 044 219

96,88

3.Прибыль (убытки) от

производства и реализации,

тыс.р.

7 124 569

8 331 581

1 207 012

116,94

4.Внереализационные доходы,

тыс.р.

2 784 553

4 974 712

2 190 159

178,65

5.Внереализационные расходы,

тыс.р.

5 764 935

7 899 742

2 134 807

137,03

6.Внереализационная прибыль,

тыс.р.

- 2 980 382

- 2 952 030

283 53

99,05

7.Налогооблагаемая прибыль,

тыс.р.

4 146 411

5 406 821

1 260 410

130,4

8.Чистая прибыль, тыс.р.

2 677 859

4 068 934

1 391 075

151,95

22. Таблица 11 – Уровень и динамика основных видов рентабельности, %

Показатель2008 год

2009 год

Абсолютное

изменение

Темп роста

Rent

продукции

21,3

25,7

4,4

120,66

Rent

капитала

4,62

7,08

2,46

153,25

Rent

производства

8

12,56

4,56

157

Rent продаж

6,6

9,99

3,39

151,36

23. Политика распределения прибыли

Налоговая политикаконсервативная

Налоговая нагрузка

2009 год

18,13%

24.

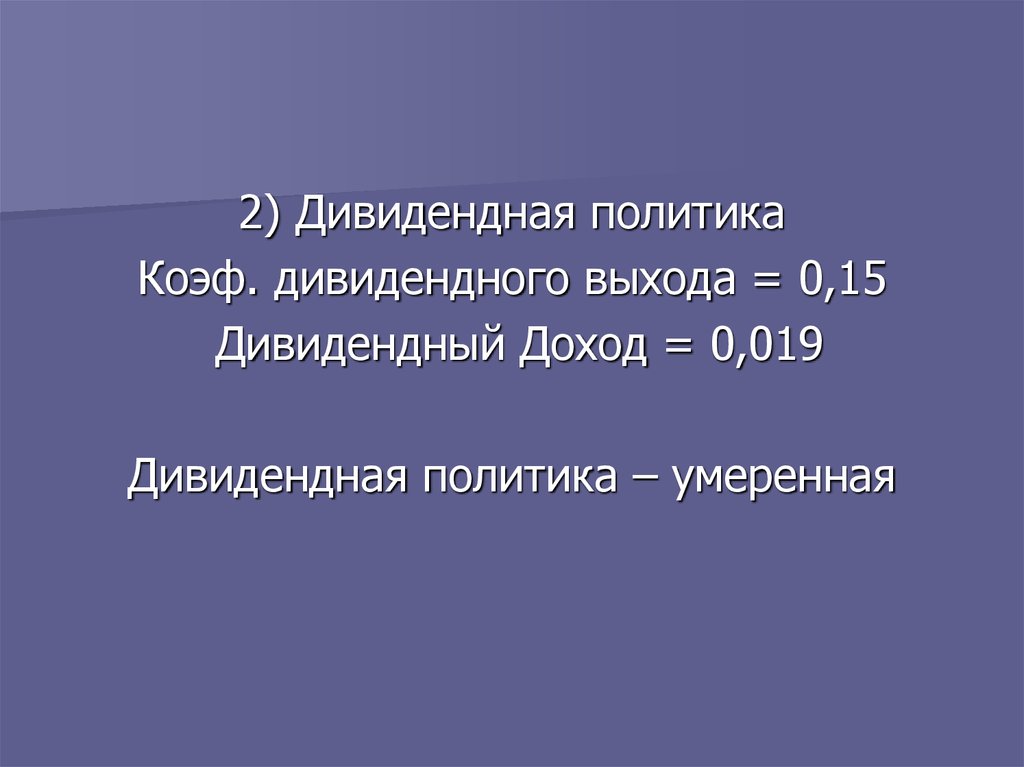

2) Дивидендная политикаКоэф. дивидендного выхода = 0,15

Дивидендный Доход = 0,019

Дивидендная политика – умеренная

25.

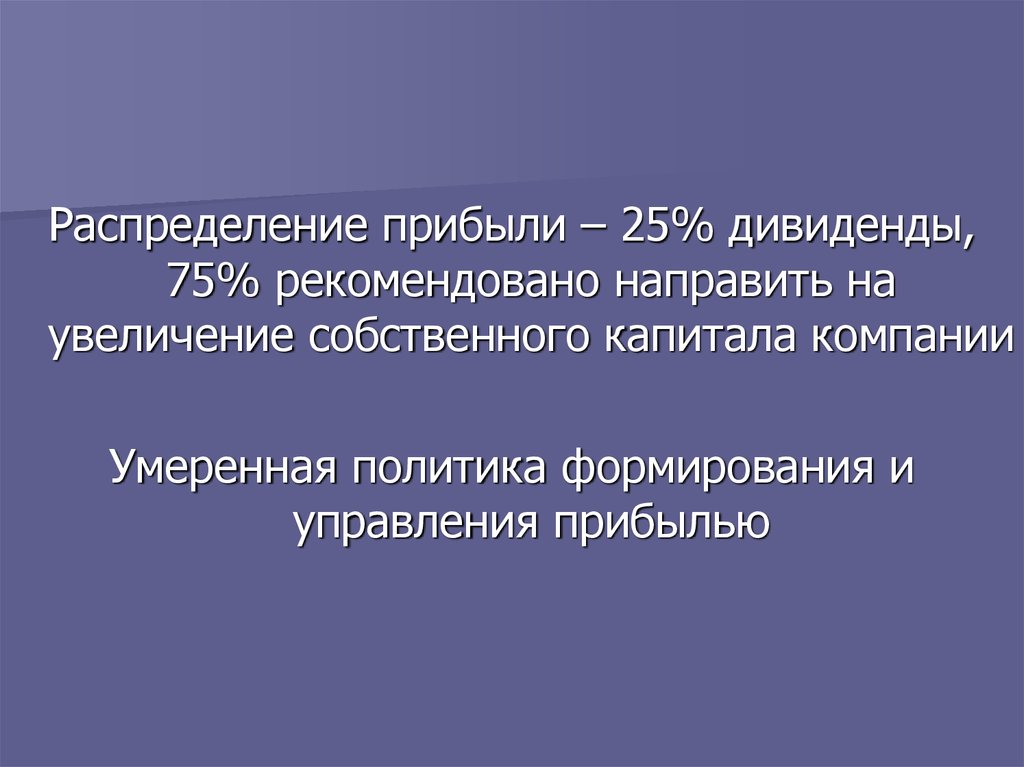

Распределение прибыли – 25% дивиденды,75% рекомендовано направить на

увеличение собственного капитала компании

Умеренная политика формирования и

управления прибылью

26. Модуль 5

Политика управления текущейликвидностью и

платежеспособностью предприятия

27. Таблица 12 – Показатели, характеризующие ликвидность

Кабсолютной ликвидности = 0,32Ктекущей ликвидности = 0,63

Кобеспечения собств. оборотн. средствами = - 2,43

28. Таблица 13 – Текущая ликвидность

Показатель2008 г.

тыс. руб.

13 568 241

2009 г.

тыс. руб.

13 996 064

Сальдо выплат

13 212 727

13 473 759

Сальдо

накопительное

355 514

522 305

Сальдо

поступлений

29.

Остаток денежных средств на конецотчетного периода равен 1 581 347 тыс. руб.

30.

Инвестиционнаястратегия

31.

Стратегическиеполя

деятельности

Молодежь

Корпоративные

клиенты

Пенсионеры

+

+

+

Услуги

Местная связь

Мобильная связь

+

+

Интернет и передача данных

+

+

+

+

+

+

Пропуск трафика

Другие услуги

+

32.

Привлекательность3

1

2

2

1

0

-1

-2

-3 -2 -1 0

3

1

2

3

Конкурентоспособность

33. SWOT -анализ

СИЛАМонопольное положение

Всесезонность продукта

Гибкая ценовая политика

Высокая привлекательность

продукции

СЛАБОСТЬ

Квалификация персонала

Реклама

ВОЗМОЖНОСТИ

Разработка новой продукции

Поглощение конкурентов

Внедрение новой технологии

ОПАСНОСТИ

Географическая ограниченность

деятельности

Сильные конкуренты

Вхождение РФ в ВТО

34.

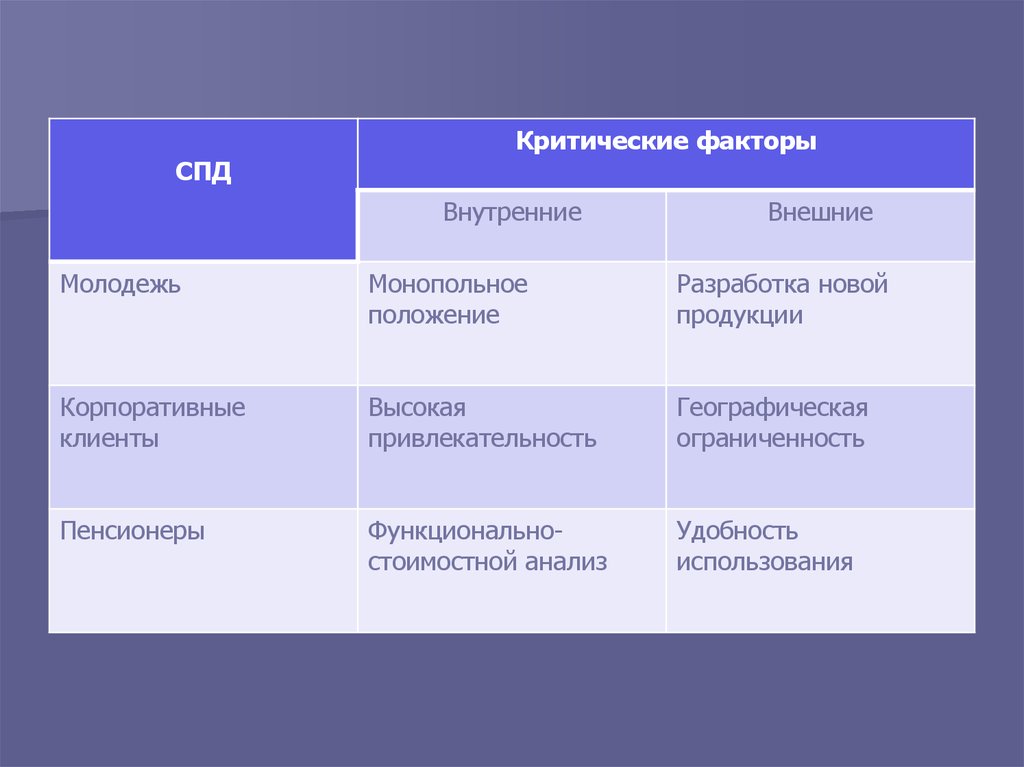

СПДКритические факторы

Внутренние

Внешние

Молодежь

Монопольное

положение

Разработка новой

продукции

Корпоративные

клиенты

Высокая

привлекательность

Географическая

ограниченность

Пенсионеры

Функциональностоимостной анализ

Удобность

использования

35. Целевая матрица

32

1

0

-1

-2

-3 -2

1

Стратегические

поля деятельности

1 – “Молодежь”

2–

“Корпоративные

клиенты”

3 – “Пенсионеры”

2

3

-1

0

1

2

3

Конкурентоспособность

36.

37.

38. Миссия компании

Оказание телекоммуникационных услуг, особенно внаши

дни

является

высоко-привлекательной

и

быстроразвивающейся сферой на мировом рынке

различного рода товаров и услуг и будет высоковостребованной всегда. Мы, с помощью высокого

корпоративного духа и высококвалифицированных

менеджеров, а также четкой постановки целей и задач

перед рабочими, стремимся поддерживать оказание услуг

на самом высшем уровне, сохранять и улучшать

отношения с государственными органами власти,

поддерживать хорошие отношения с конкурентами,

поставщиками.

Удовлетворение

потребностей

покупателей

с

максимальной

концентрацией

и

доброжелательностью.

39. Таблица 14 – Целевые показатели

Областьдеятельности

Цель

Показатели

2010г.

2011г.

2012г.

2013г.

Маркетинг

Расширение

рынков сбыта

Доля на

рынке, %

2,4%

3,8%

8%

15%

Исследования

и новые

разработки

Внедрение

новой

технологии

передачи

данных

Процент

использования

новых

технологий

25%

30%

45%

60%

Производство

Расширение

продуктового

портфеля

Процент

увеличения

30

39

48

62

Логистика

Эффективность

логистики

Затраты на

транспорт,

тыс.руб.

35 250

33 100

30 050

25 200

40. Таблица 14 – Целевые показатели

Областьдеятельности

Цель

Показатели

2010г.

2011г.

2012г.

2013г.

45%

47%

52%

60%

Персонал

Уровень

квалификации

Процент

сотрудников с

высшим

образованием

Финансовая

деятельность

Улучшение

финансовых

показателей

Выручка,

млн.руб.

40 950

41 210

41 450

41 700

Прибыль,

млн.руб.

4 120

4 600

5 550

6 100

10,1

11,2

13,4

14,6

-

-

-

-

Рентабельность,

%

Тип структуры

управления

компанией

Совершенствование

структуры

управления

Взаимовыгодное

отношение с

другими

юридическими

лицами

41. Стратегические мероприятия

Стратегические мероприятияСрок

внедрения,

год

Объем

инвестиций,

млн. руб.

Ответственность

Трансформация системы

продаж и обслуживания

клиентов

2010-2013

2 250

Отдел продаж и

обслуживания

Развитие продуктового

портфеля

2010-2013

1 350

Комитет по

стратегическому

развитию

Развитие сети через переход

на сети связи следующего

поколения (NGN)

2010-2013

1 980

Комитет по

стратегическому

развитию

Оптимизация системы закупок

2010-2012

540

Отдел закупок

42. Стратегические мероприятия

Стратегические мероприятияСрок

внедрения,

год

Объем

инвестиций,

млн. руб.

Ответственность

Оптимизация бизнеспроцессов и системы

управления человеческими

ресурсами

2010-2013

900

Комитет по кадрам

и

вознаграждениям

Оптимизация управления

имуществом

2010-2011

180

Комитет по

стратегическому

развитию

Приобретение бизнеса

региональных операторов

связи и реорганизация

дочернего бизнеса

2010-2013

1810

Правление