finance

financeSimilar presentations:

")

Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке

1. Кредитование юридических лиц и направления совершенствования кредитной политики в коммерческом банке

Автор работы: Попова О.М.Группа БЭК-41з

Руководитель работы: Назарчук Н.П.

2.

Актуальность темы кредитования объясняетсятем, что грамотное выполнение данной банковской

процедуры – залог успешного существования как

коммерческой организации-заемщика, так и самого

кредитного учреждения.

Цель

работы

–

рассмотреть

состояние

кредитования юридических лиц и выявить основные

направления совершенствования кредитования на

примере АО Банк "Тамбовкредитпромбанк".

3.

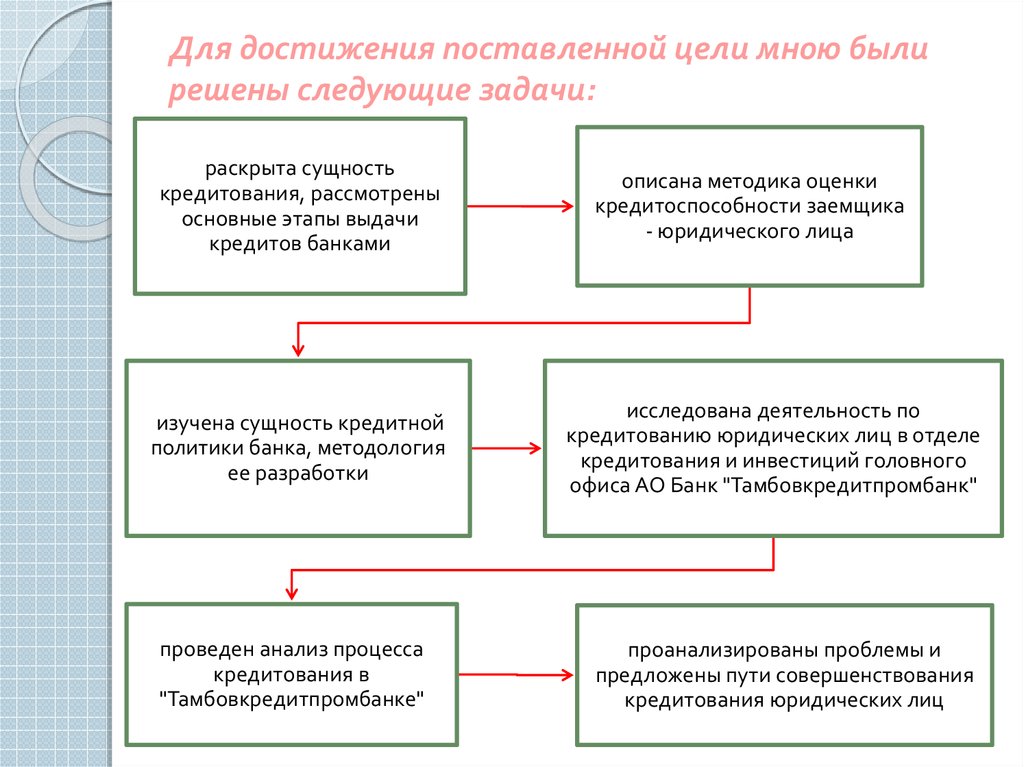

Для достижения поставленной цели мною былирешены следующие задачи:

раскрыта сущность

кредитования, рассмотрены

основные этапы выдачи

кредитов банками

изучена сущность кредитной

политики банка, методология

ее разработки

проведен анализ процесса

кредитования в

"Тамбовкредитпромбанке"

описана методика оценки

кредитоспособности заемщика

- юридического лица

исследована деятельность по

кредитованию юридических лиц в отделе

кредитования и инвестиций головного

офиса АО Банк "Тамбовкредитпромбанк"

проанализированы проблемы и

предложены пути совершенствования

кредитования юридических лиц

4.

Объектисследования

–

отдел

кредитования и инвестиций АО Банк

"Тамбовкредитпромбанк".

Предмет исследования – организация и

технология кредитования юридических

лиц в банке.

5.

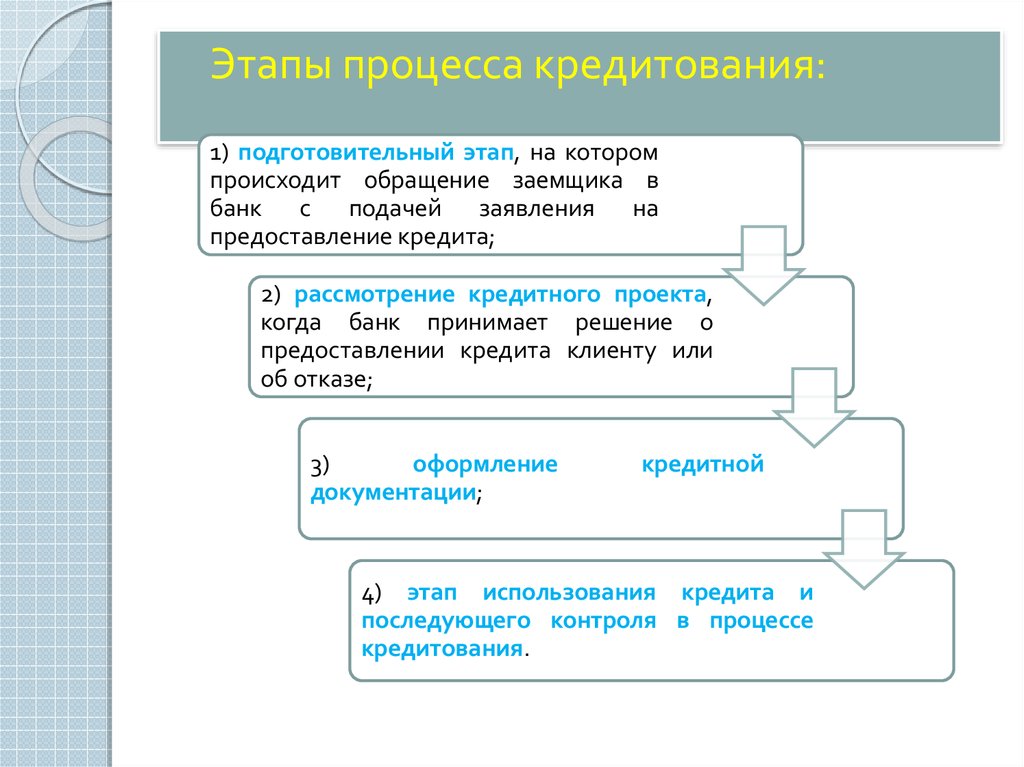

Этапы процесса кредитования:1) подготовительный этап, на котором

происходит обращение заемщика в

банк с подачей заявления на

предоставление кредита;

2) рассмотрение кредитного проекта,

когда банк принимает решение о

предоставлении кредита клиенту или

об отказе;

3)

оформление

документации;

кредитной

4) этап использования кредита и

последующего контроля в процессе

кредитования.

6.

Кредитоспособность заемщика означает способностьполностью и в срок рассчитаться по своим долговым

обязательствам.

Существует

множество

методик

анализа

кредитоспособности заемщика на основе изучения его

финансового положения. Чаще всего банками используется

традиционная методика изучения надежности кредита, суть

которой заключается в сборе и анализе сведений о

потенциальных заемщиках по пяти критериям:

I. Характер заемщика

II. Платежеспособность

III. Капитал

IV. Обеспечение

V. Условия

7.

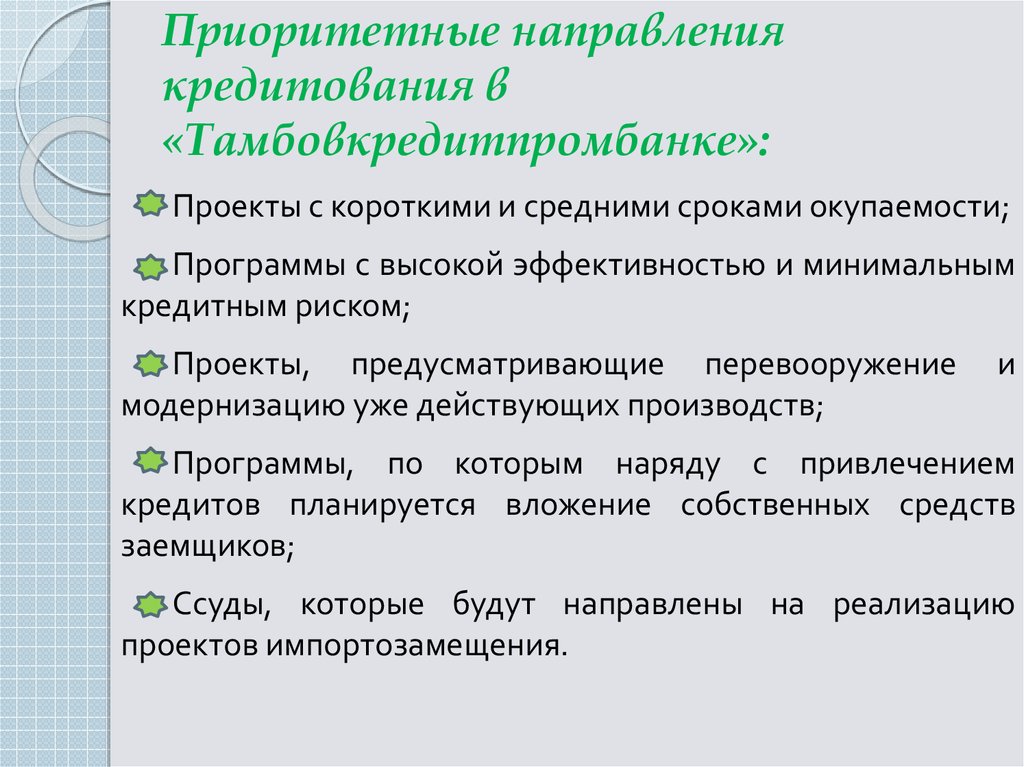

Приоритетные направлениякредитования в

«Тамбовкредитпромбанке»:

Проекты с короткими и средними сроками окупаемости;

Программы с высокой эффективностью и минимальным

кредитным риском;

Проекты, предусматривающие перевооружение

модернизацию уже действующих производств;

и

Программы, по которым наряду с привлечением

кредитов планируется вложение собственных средств

заемщиков;

Ссуды, которые будут направлены на реализацию

проектов импортозамещения.

8.

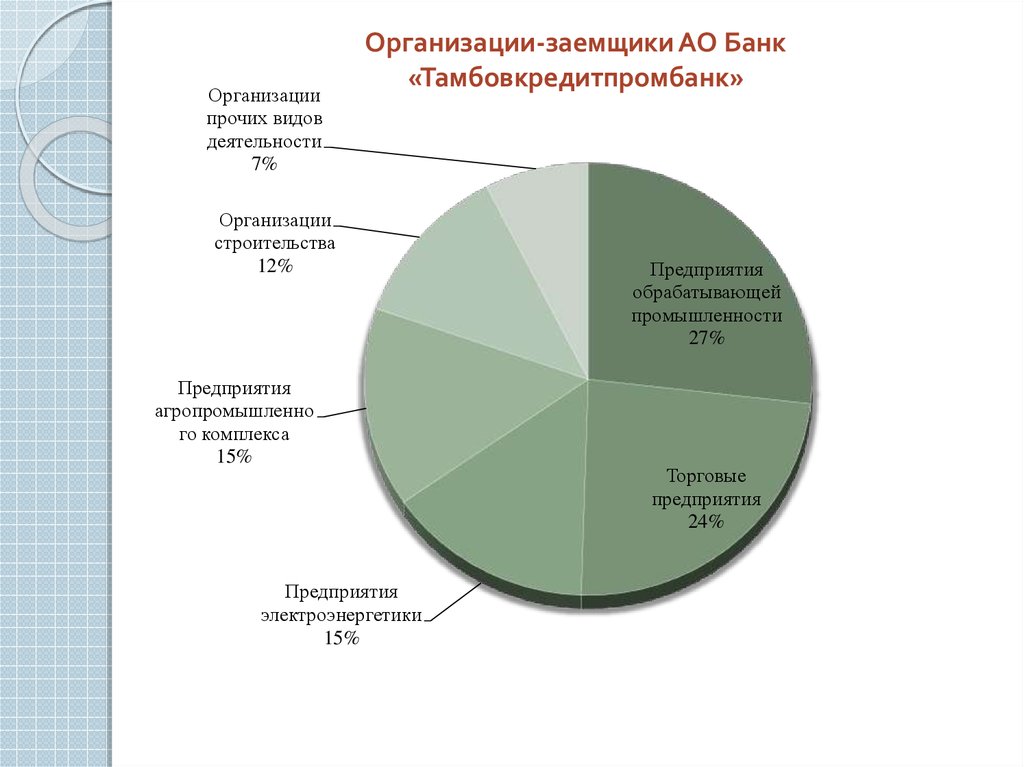

Организациипрочих видов

деятельности

7%

Организации-заемщики АО Банк

«Тамбовкредитпромбанк»

Организации

строительства

12%

Предприятия

агропромышленно

го комплекса

15%

Предприятия

электроэнергетики

15%

Предприятия

обрабатывающей

промышленности

27%

Торговые

предприятия

24%

9.

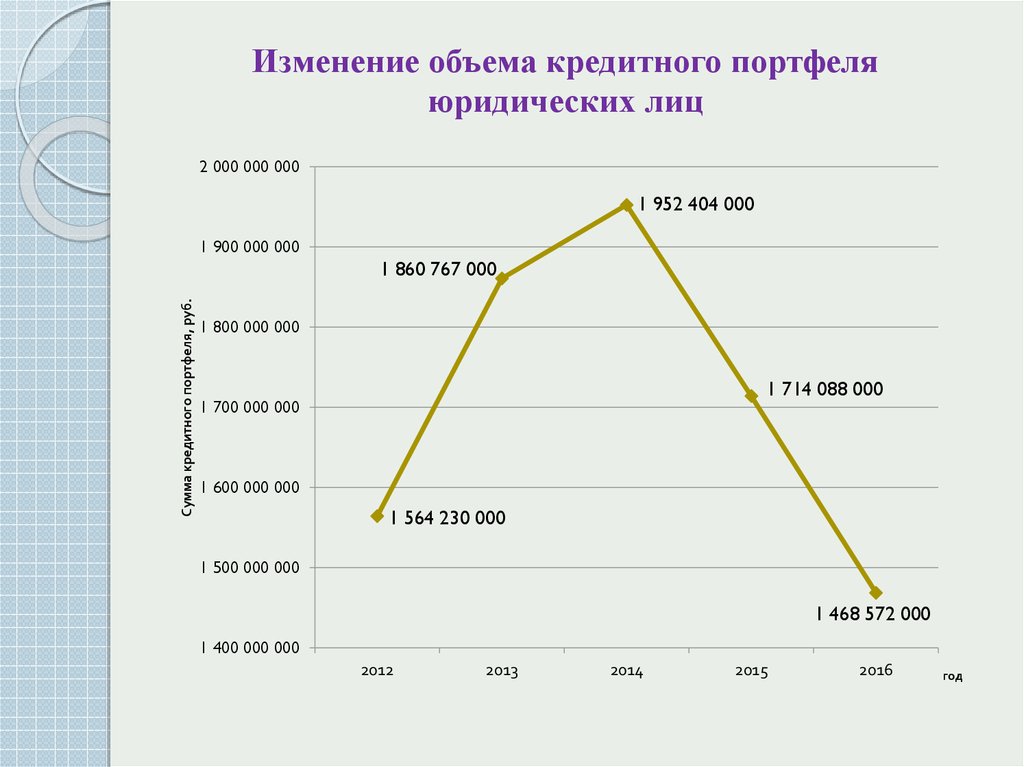

Изменение объема кредитного портфеляюридических лиц

2 000 000 000

1 952 404 000

1 900 000 000

Сумма кредитного портфеля, руб.

1 860 767 000

1 800 000 000

1 714 088 000

1 700 000 000

1 600 000 000

1 564 230 000

1 500 000 000

1 468 572 000

1 400 000 000

2012

2013

2014

2015

2016

год

10.

Изменение объема кредитного портфеля ИП213 835 000

215 000 000

205 000 000

Сумма кредитного портфеля, руб.

197 857 000

195 000 000

195 103 000

185 000 000

175 000 000

165 000 000

155 000 000

151 354 000

149 889 000

145 000 000

2012

2013

2014

2015

2016

год

11.

Изменение объема кредитного портфеля помежбанковским кредитам

350 000 000

300 000 000

Сумма кредитного портфеля, руб.

286 236 000

250 000 000

200 000 000

150 000 000

100 000 000

67 208 000

70 693 000

50 000 000

932 000

23 088 000

0

2012

2013

2014

2015

2016

год

12.

Объем кредитного портфеля по кредитнымпродуктам, предоставленным юридическим лицам

2 189 327 000

2 200 000 000

2 123 078 000

2 150 000 000

2 100 000 000

2 050 000 000

1 982 638 000

2 000 000 000

1 950 000 000

1 904 697 000

1 900 000 000

1 850 000 000

1 800 000 000

1 750 000 000

1 716 516 000

1 700 000 000

2012

2013

2014

2015

2016

год

13.

Проблемы, возникающие у банка в процессевыдачи кредита:

присвоение верной оценки кредитоспособности заемщика;

нехватка профессиональных кредитных специалистов или их

некомпетентность;

сложность создания резервов на возможные потери по

ссудам;

проблема адекватной оценки залога и сложности реализации;

недостоверность информации;

недостаточность информации;

проблема определения процентной ставки;

"избыточное" кредитование;

существующая вероятность невозврата кредита;

возникновение непредвиденных факторов, которые могут

негативно сказаться на платежеспособности заемщика;

проблема контроля за выданным кредитом;

мошенничество;

неграмотно составленные внутренние документы банка.

14.

Проблемы, возникающие со сторонызаемщика при получении кредита:

проблема "новой организации";

финансовые трудности;

проблема поручительства;

высокие процентные ставки;

проблемы с залогом;

проблема предоставления бизнес-плана;

нестабильный доход;

«непрозрачность" финансовой отчетности.

15.

Предложения по совершенствованию системыкредитования юридических лиц:

1) При оценке залога воспользоваться услугами оценщика;

2) Внедрить методику определения кредитного рейтинга

заемщика;

3) Ужесточить проверку данных о заемщике;

4) Дополнить оценку заемщика детальным анализом

контрагентов;

5) Пересмотреть требования к поручительству.