finance

financeSimilar presentations:

")

")

")

Учет прочих доходов и расходов организации на примере ООО «Урасбаевич»

1.

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

КРАСНОДАРСКОГО КРАЯ

«КРАСНОДАРСКИЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ КОЛЛЕДЖ»

Защита выпукной (дипломной) работы

на тему:

«Учет прочих доходов и расходов организации

на примере ООО «Урасбаевич»

Выполнила студентка

3 курса

Группы 310-Бк

Крылова Елена

2.

Цель дипломной работы - является рассмотрение учетапрочих доходов и расходов организации. Для выполнения

поставленной цели необходимо рассмотреть следующие

задачи:

изучить нормативно-правовые акты, регулирующие

отражение прочих доходов и расходов в учете;

изучить порядок отражения в бухгалтерском учете

прочих доходов и расходов;

рассмотреть

расходов.

документирование

прочих

доходов

и

3.

Объектом исследования выступает Общество с ОграниченнойОтветственностью «Урасбаевич». Место нахождения Общества - РФ,350031,

г. Краснодар, Прикубанский округ, ул. Дивная, д.31, оф.1.

4.

Вид деятельностиОбщество осуществляет в порядке, установленном

законодательством РФ, следующие виды

деятельности:

-ремонт, сервис, предоставление в прокат,

торговля автомобильными и иными

транспортными средствами, запчастями к ним;

-аренда строительных машин и оборудования с

оператором.

5.

Бухгалтерский учет ведется с использованиемспециализированных бухгалтерских компьютерных программ:

Бухгалтерский учет ведется с использованием

специализированных бухгалтерских компьютерных

программ:

«1С:Предприятие - Бухгалтерский учёт»,

«Консультант Плюс»

«Банк-Клиент»

Microsoft Word

Microsoft Excel

Налог.ру

6.

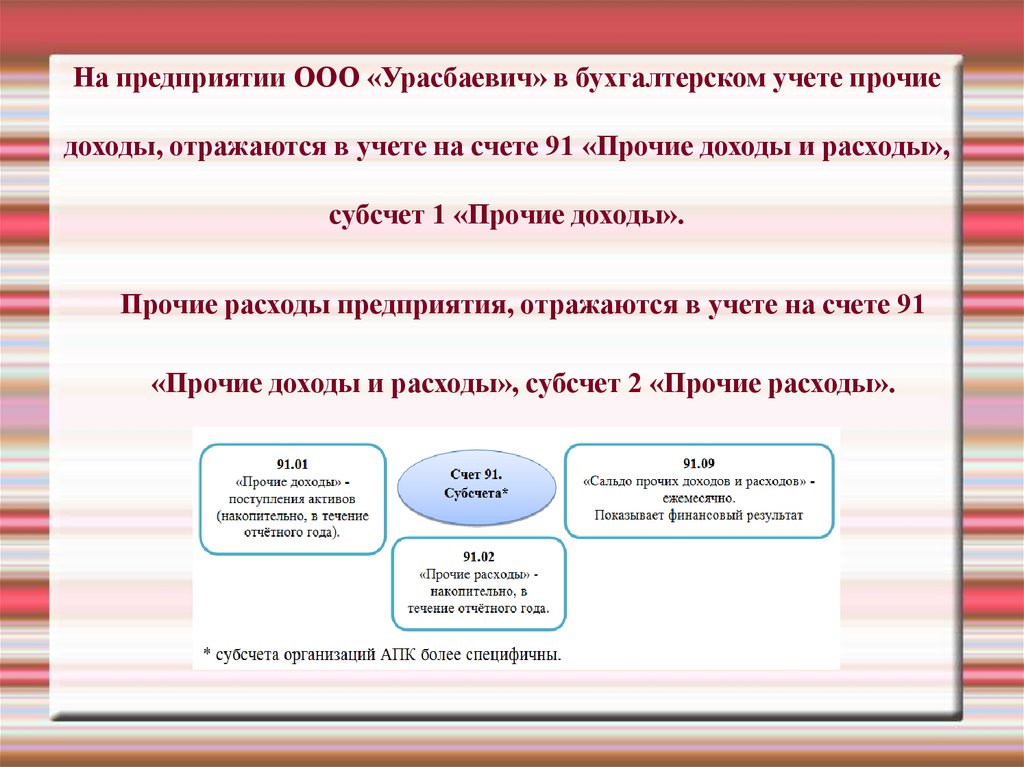

На предприятии ООО «Урасбаевич» в бухгалтерском учете прочиедоходы, отражаются в учете на счете 91 «Прочие доходы и расходы»,

субсчет 1 «Прочие доходы».

Прочие расходы предприятия, отражаются в учете на счете 91

«Прочие доходы и расходы», субсчет 2 «Прочие расходы».

7.

Нормативное регулированиеНормативно-правовое регулирование

бухгалтерского учета прочих доходов и расходов в

настоящее время определяется в соответствии с четырьмя

уровнями регулирования бухгалтерского учета.

8.

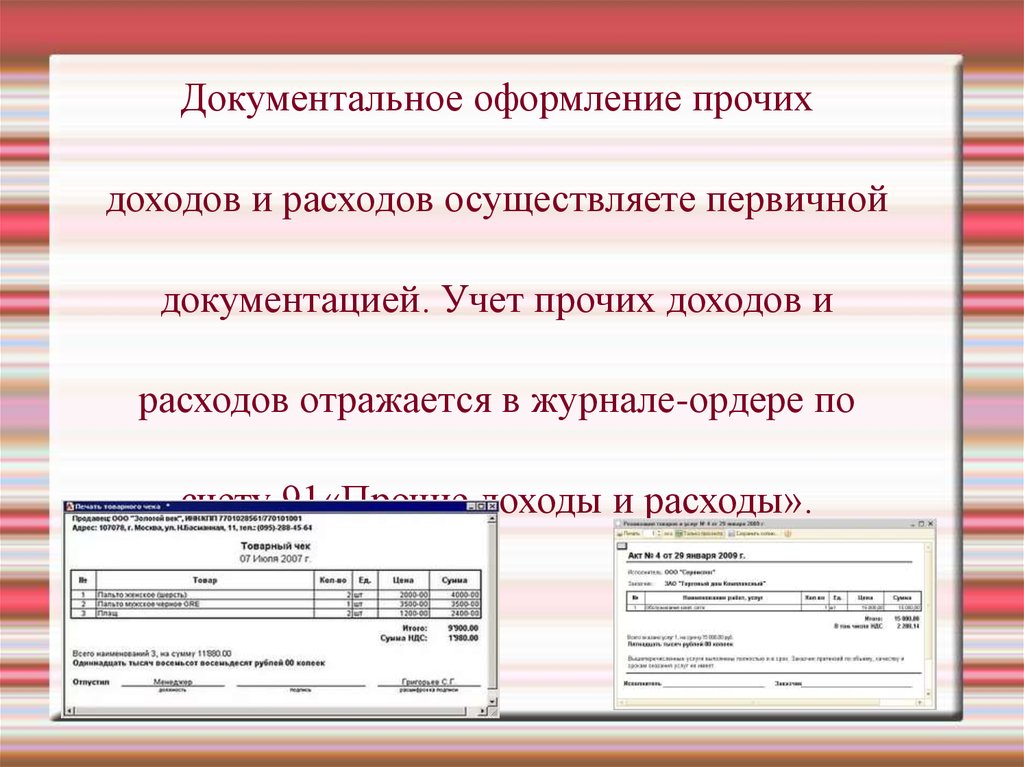

Документальное оформление прочихдоходов и расходов осуществляете первичной

документацией. Учет прочих доходов и

расходов отражается в журнале-ордере по

счету 91«Прочие доходы и расходы».

9.

Экономическая характеристика ООО «Урасбаевич».Показатели

2016 г.

2015 г.

Абсолютное

отклонение

Темпы роста,

%

2016 от 2015

2016 от 2015

Выручка , тыс. руб

13 947

12 334

1 613

113

Управленческие

расходы

(6 010)

(6 140)

130

98

Прибыль от продаж,

тыс. руб.

7 937

6 194

1 743

128

Прибыль

до

налогообложения,

тыс. руб.

7 481

5 751

1 730

130

Чистая

тыс. руб.

5 985

4 593

1 392

130

870

880

(10)

98

прибыль,

Среднегодовая

стоимость основных

средств, тыс. руб.

10.

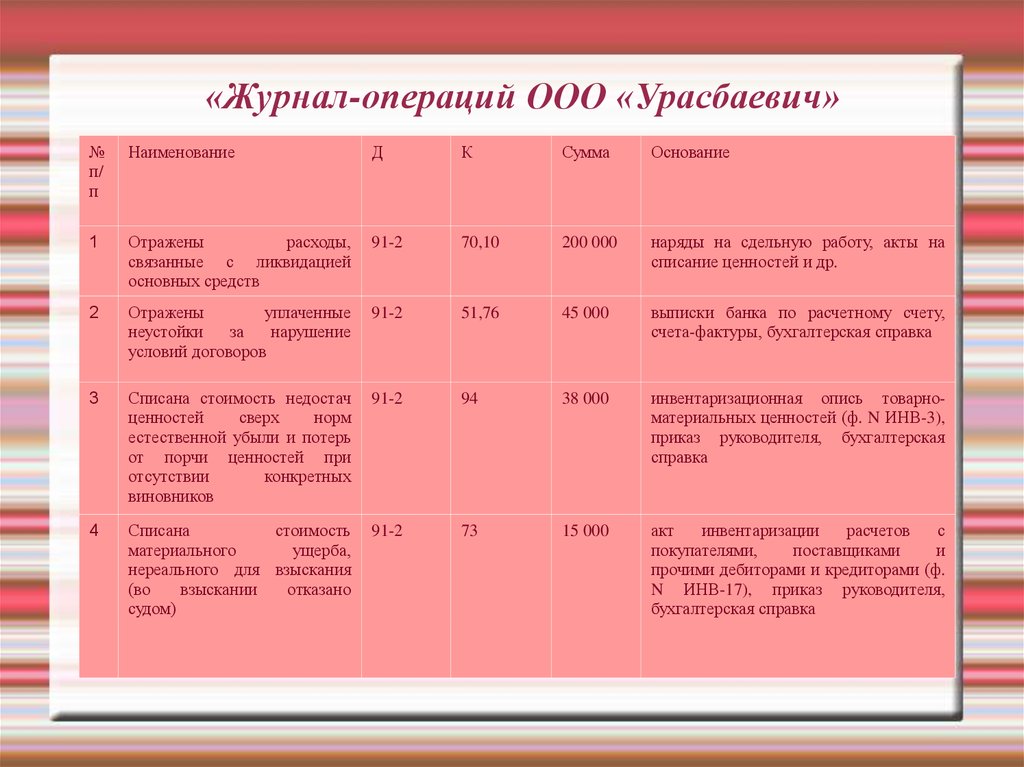

«Журнал-операций ООО «Урасбаевич»№

п/

п

Наименование

Д

К

Сумма

Основание

1

Отражены

расходы,

связанные с ликвидацией

основных средств

91-2

70,10

200 000

наряды на сдельную работу, акты на

списание ценностей и др.

2

Отражены

уплаченные

неустойки

за

нарушение

условий договоров

91-2

51,76

45 000

выписки банка по расчетному счету,

счета-фактуры, бухгалтерская справка

3

Списана стоимость недостач

ценностей

сверх

норм

естественной убыли и потерь

от порчи ценностей при

отсутствии

конкретных

виновников

91-2

94

38 000

инвентаризационная опись товарноматериальных ценностей (ф. N ИНВ-3),

приказ руководителя, бухгалтерская

справка

4

Списана

стоимость

материального

ущерба,

нереального для взыскания

(во

взыскании

отказано

судом)

91-2

73

15 000

акт

инвентаризации

расчетов

с

покупателями,

поставщиками

и

прочими дебиторами и кредиторами (ф.

N ИНВ-17), приказ руководителя,

бухгалтерская справка

11.

Горизонтальный анализ формы №2Показатели

Отчетный

Предшествующий

Отклонение

Темпы р.

Выручка

13 947

12 334

1 613

113

Себестоимость продаж

-

-

-

-

Валовая прибыль (убыток)

13 947

12 334

1 613

113

Коммерческие расходы

-

-

-

-

Управленческие расходы

(6 010)

(6 140)

130

97

7 937

6 194

1 743

128

Доходы от участия в др.

организациях

-

-

-

-

Проценты к получению

-

-

-

-

Проценты к уплате

(47)

(36)

9

130

Прочие доходы

-

-

-

-

Прочие расходы

(409)

(407)

2

100,4

7 481

5 751

1730

130

Текущий налог на прибыль

(448)

(345)

103

129

Чистая прибыль (убыток)

7 033

5 406

1 627

130

Прибыль

продаж)

(убыток

Прибыль (убыток)

налогообложения

от

до

12.

Так же путем повышения доходов организации может являться лизинг. Спомощью лизинга, организация найдет дополнительный доход, что является

положительным фактором.