finance

financeSimilar presentations:

")

Совершенствование учета основных средств и эффективности их использования

1. БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ОРЛОВСКОЙ ОБЛАСТИ «ОРЛОВСКИЙ ТЕХНИКУМ АГРОБИЗНЕСА И СЕРВИСА» Белых Сергей Романо

БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ОРЛОВСКОЙОБЛАСТИ

«ОРЛОВСКИЙ ТЕХНИКУМ АГРОБИЗНЕСА И СЕРВИСА»

Белых Сергей Романович

Дипломная работа

«Совершенствование учета основных средств и эффективности их

использования» (на примере ОАО «МЛЗ» г. Мценска Орловской области)

Специальность 38.02.01 «Экономика и бухгалтерский учет (по отрослям)»

Руководитель: преподаватель экономических дисциплин Е.Г. Петухова

Мценск 2017

2.

3. Цель исследования

разработка рекомендаций посовершенствованию бухгалтерского

учета основных средств на предприятии

4. Задачи исследования

• Рассмотреть понятие основных средств, их классификацию, оценку и задачиучета

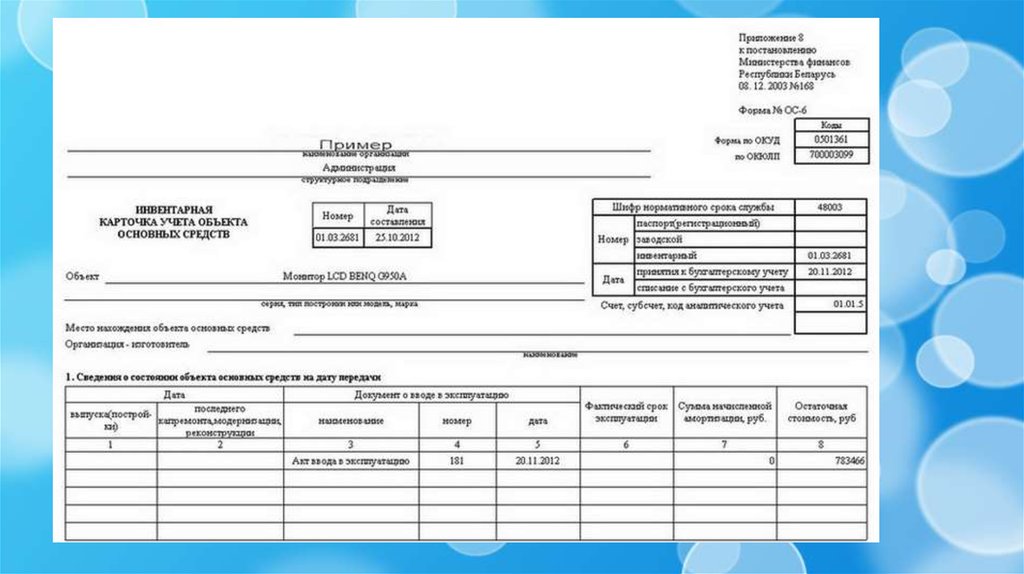

Изучить документальное оформление и учет движения основных средств

Ознакомиться с документальным оформлением и учетом основных средств

в процессе эксплуатации

Раскрыть экономическую деятельность исследуемого предприятия

Провести анализ финансовой отчетности предприятия

Проанализировать основные средства предприятия

Изучить

особенности

предприятии

бухгалтерского

учета

основных

средств

на

5. ОАО «Мценский литейный завод»

6. Таблица 1 - Общая оценка финансовой устойчивости, тыс. руб.

Наименование показателяСтрока баланса

2015г.

2016г.

Денежные средства

С.1250

42107

27458

Краткосрочные финансовые

вложения

С.1240

38950

8165

Краткосрочная дебиторская

задолженность

С.1230

359955

411672

Запасы

С.1210

268055

314953

Краткосрочные обязательства

С.1500

685329

452535

7. Таблица 2 - Общая оценка рентабельности

Наименованиекоэффициента

Способ расчета

2014 г.

2015 г.

Рентабельность

продаж

Прибыль от

реализации/выруч

ка от реализации

-0,065

-0,109

Рентабельность

активов

Балансовая

прибыль/активы

-0,037

-0,233

Рентабельность

собственного

капитала

Балансовая

прибыль/собствен

ный капитал

0,23

-2,33

2016 г.

0,078

-0,014

-0,08

8. Таблица 3 - Динамика основных экономических показателей и финансовых показателей и перспективы развития

2014г.2015г.

2016г.

Выручка от реализаци

2697468

1792389

1799511

Себестоимость

2658334

1859381

1547533

Прибыль от продаж

-176179

-195705

141020

-47955

-269590

-18930

0,99

1,04

0,86

-0,065

-0,109

0,078

Показатели

Чистая

прибыль

налогообложения

после

Затраты на 1 руб. реализованных

товаров, работ, услуг

Рентабельность продаж

9.

10.

Таблица 4 – Анализ коэффициента реальной стоимости основных средствПоказатель

На начало

2015 года

На конец

2016 года

Отклонение,

тыс. руб.

Темп роста, %

Остаточная стоимость

основных средств, тыс.

руб.

31082

29822

-1260

-4,05

Стоимость имущества

организации, тыс. руб.

84970

97394

12424

14,62

Коэффициент

реальной

стоимости

имущества

0,3658

0,3062

-0,0596

-16,29

11.

12.

Случаи выбытия объектов основных средств на предприятии- при списании в результате

физического или морального износа;

- при продаже на сторону;

- при безвозмездной передаче

13.

14.

15.

16. Рекомендации по совершенствованию учета ОС

-Наладить внутренний документооборот, повыситькачество учёта основных средств;

-Усовершенствовать работу программного обеспечения;

-Улучшить систему внутреннего контроля