marketing

marketingSimilar presentations:

")

Стратегический Маркетинговый план 2008-2011 по развитию сегмента САН

1. Стратегический Маркетинговый план 2008-2011 по развитию сегмента САН

[логотип]Стратегический

Маркетинговый план 20082011 по развитию сегмента

САН

Тульчинскя Я., Синченко О.

июнь 2008 г.

2. Цели и задачи анализа:

1.Провести анализ рынка САН Украины.

Провести анализ ТМ конкурентов и их рыночные позиции.

Определить рыночные позиции компании ГК «Новые продукты».

Провести анализ продуктового портфеля ГК «Новые продукты».

2. Определить потенциал развития рынка САН на планируемый период 2008-2011 г.

3. Выявить перспективные сегменты рынка САН и потенциал развития в них компании.

4. Предложить пути развития продуктового портфеля компании в сегменте САН с учётом существующих

ТМ, перспектив и возможностей.

5. Предложить пути достижения стратегических целей компании «Новые продукты» в сегменте САН.

3. Анализ рынка Основные игроки рынка

В настоящее время около 80% украинского рынка САН принадлежит трем компаниям –ГК «Новые Продукты», ЗАО «Оболонь», ГК «Союз Виктан».

50%

40%

30%

40%

39,86%

39%

34%

33%

29%

23%

21%

20%

10%

Динамика долей основных игроков,

% от денежного оборота

Динамика долей рынка основных игроков,

% от обьема в натуральном выраж ении

22%

17%

33,60%

26,86%

25%

21,10%

19,31%

20,91%

16%

6%

0%

50%

45%

40%

35%

30%

25%

20%

15%

10%

5%

0%

44,02%

39,86%

26%

22%

29%

21%

21%

22%

31%

28%

24%

18%

19%

2004 г.

2005 г.

2006 г.

2007 г.

ЗАО "Оболонь"

ГК "Нов ые Продукты"

2007 г.

2008г.*

*Согласно данным розничного аудита, май 2008 г.

ГК "Союз-Виктан"

21,62%

17,68%

5%

2003 г. 2004 г. 2005 г. 2006 г.

2003 г.

22,54%

21,27%

2008

г.*

*Согласно данным розничного аудита, май 2008 г.

ЗАО "Оболонь"

ГК "Новые Продукты"

ГК "Союз-Виктан"

Выводы: согласно динамике рынка явным лидером является ГК «Новые Продукты» как в натуральном, так и в денежном

выражении.

Согласно аналитике можно сделать вывод, что динамика является следствием рыночной политики компании: “рост за

счёт вывода на рынок инновационных продуктов”.

Значительный рост количественных показателей и прибылей компании в 2007-м году обеспечил вывод 2-х

принципиально новых для украинского рынка продуктов (KБ, Revo) и инновационной для укр. рынка САН упаковке

банке 0,5 л.

4. Анализ рынка товарный портфель основных конкурентов

№Название напитка

Производитель

Рыночная

доля

Время вывода на

рынок

1

Бренди-Кола

Ром-Кола

Джин-Тоник

Джин- Апельсин

Джин-Лимон

Джин-Питахайя

ЗАО «Оболонь»

Слабоалког

ольный газ.

напиток

Зонтичный бренд, напиток

«дешевого» ценового сегмента

21,10%

Середина 90х гг.

2

Лонгер

ГК « СоюзВиктан»

Микс

водка+сок,

негаз.

напиток

Соковый слабоалкогольный

напиток на основе водки СоюзВиктан

20,91%

2005 г.

3

Водка-Лимон

Бренди-Кофе

Водка-Клюква

Бьянко

Фейхоа с соком

ОАО « Росинка»

Слабоалког

ольный

газ.напиток

Напиток «дешевого» ценового

сегмента

6,37%

4

Ё

Мегаполис

Барные

коктейли

Барные коктейли, аналог линейки

Shake+ значительно проигрывает

Shakу по V производства,

инновативности продукта на рынке,

дизайну, позиционированию

4,34%

Концепция

Рыночная позиция

Выводы: согласно динамике развития рынка и распределению рыночных позиций, на сегодня ГК «Новые Продукты»

является бесспорным лидером с долей рынка 40%. Основную долю в его портфеле составляет ТМ «Shake», с долей рынка

24,12%, что более чем на 3% выше ближайшего конкурента ТМ Лонгер. Торговая марка САН Оболонь на сегодня

стремительно теряет свои рыночные позиции в период 2007-2008 доля рынка снизилась на 5,8%. Следует отметить, что ТМ

Оболонь присутствует в низком ценовом сегменте, до 4 грн. И на сегодня происходит активное смещение потребительского

спроса в средний ценовой сегмент, где бесспорно лидирует ГК «Новые Продукты». Так же, потере интереса к ТМ Оболонь

способствует развитие производства напитков в банке 0,5 л., что делает их потребление более выгодным на фоне Оболони.

2004 г.

5. Анализ рынка тенденции рынка: Потребление

Динамика украинского рынка САН, млндал

15

30,00%

12,14

12,62

12,7

25,00%

11,04

24,00%

9,6

10

8,4

5,6

5

6,3

6

6,8

12,00%

20,00%

14,00%

15,00%

15,00%

10,00%

10,00%

8,00%

5,00%

4,00%

0

1,00%

0,00%

2003

2004

2005

2006

2007

производство, млн дал

2008 П

2009 П

2010 П

2011 П

рост рынка, %

Вывод: 2007-й год стал переломным в динамике рынка САН, его состояние близко к насыщению. Рост доли рынка на 10% до

2011-го года возможен только за счёт переключения потребителей существующих торговых марок и развития новых

сегментов рынка САН.

6. SWOT- анализ «Новые продукты»

StrengthШирокий ассортимент продукции в наиболее востребованных

сегментах

1

Weakness

Не достаточные на сегодня возможности производства и отсутствие складских

помещений

Высокий уровень знания ТМ компании на рынке САН

2

Низкий уровень контроля ценовой политики в рознице по всей территории

Украины

Высокий потенциал производства напитков в алюминиевой банке

3

Не достаточное качество дистрибьюторских услуг на территории некоторых

районов Украины

Возможности развития производственной базы для всех видов

упаковки

4

Не достаточный уровень развития и интеграции программ Trade-marketing

Широкий рынок сбыта и охват розницы

5

Имидж и позиционирование законодателя мод на потребление САН

6

Не достаточно качественный контроль ситуации в рознице со чтороны

региональных менеджеров в некоторых регионах

Не равномерное расспределение производимой продукции по регионам

1

2

3

4

5

6

7

Импорт продукции и перспективы его развития

Высокий уровень квалификации специалистов по маркетингу

8

Развитие мирового производства альтернативных алкогольных основ и

новых технологий

Создание брендов на основе инновационной уп.напитков.

2

3

Threat

Увеличение доли маркетинговых отчислений на достижение плановых

показателей по развитию и знанию брендов, за счёт ужесточения требований к

рекламе категории товаров.

Ужесточение законодательных требований к составу напитков на территории

Украины и стран ближнего зарубежья

Действия ближайших конкурентов (Longer, Оболонь)

Снижение маркетинговых затрат за счёт развития эффективных

альтернативных каналов продвижения и качетва их использования на

территории Украины.

4

Вход на рынок ТМ-конкурентов из стран ближнего зарубежья (Россия)

Внедрение цивилизованной и экономически обоснованной системы

Trade-marketing в торговых розничных сетях

5

Ужесточение контроля над запретом употребления Сан в общественных местах

Сбор, анализ и использование зарубежного опыта производства и

потребления САН

6

Ужесточение налогового законодательства и рост налоговых отчислений

Opportunity

Развитие культуры потребления инновационнных напитков

1

1

2

3

4

5

6

7. Анализ рынка продуктовый портфель компании

№1

Название

напитка

Концепция

Shake

Бутылированные аналоги

изветсных барных

коктейлей

Бут. 0,33

Водка + сок

Бут 0,33

Молочный коктейль

Бут. 0,2

2

S-Juice

3

Creamel

Ёмкость

Цена

5

King’s

Bridge

RevoAlco

Джин + тоник+ сок

Энергетик + алкоголь

Конкуренты

5,00

Имиджевый, гламурный

слабоалкогольный напиток.

Подчёркивает статус своего

потребителя

Лонгер, S-Juice,

King’s Bridge, Ё

4,72

Планируется вывод с рынка в

сент 2008

Лонгер

Премиальный

слабоалкогольный молочный

коктейль, не имеющий аналогов

на рынке. «Лакомство для

женщин».

Нет конкурентов

Лонгер, Shake, SJuice

5,93 (0.5л.);

4,83 (0.33л.)

Первый слабоалкогольный

напиток в алюминиевой банке.

Сформировал культуру

потребления САН в банке. Имеет

ярко выраженный

благородный вкус.

Первый алко-энергетический

напиток ставший культовым

среди прогрессивной молодёжи

(2008 г.)

Конкурентов нет

6, 74 (0.5);

4,85 (0.33)

7,47

4

Рыночная позиция

Бан. 0,33; 0,5

Бан. 0,33; 0,5

8. Анализ рынка планы компании по выводу новых напитков 2009-2010

№ Название напитка /концепцияПериод вывода

Конкуренты

1

“Hartley “ напиток на основе

шотландского Whisky

Август 2008

ТМ Оболонь, King’s

Bridge

2

Напиток на винной основе

Апрель 2009

Wins, Butterfly

3

Напиток на основе водки (банка)

Апрель 2009

Лонгер, King’s

Bridge, Hartley,

Shake

4

Винный напиток Premium сегмента

Март 2010

Напиток Reach в

России. На Укр.

рынке пока

аналогов нет

9. Сегменты в разрезе алкогольных основ

Анализ рынкаСегменты в разрезе алкогольных основ

№

Название напитка /концепция

Присутствие в линейках ТМ

Смешано с:

1

Водка

Лонгер, S-juice, Отвёртка, водка Лимон (Росинка), Казанова

(Россия)

Широкое использование

2

Джин

King’s Bridge, ТМ Оболонь

+ сок, тоник, лимонад

3

Whisky

Виски-кола (Росинка, Оболонь),

+ кола, кофе

4

Текила

Shake Tekila Sombrero,

Ингредиент коктейлей

5

Бренди

Бренди-кофе, Брнди-кола (Росинка)

+ кофе кола, ингредиент коктейлей

6

Ром

Ром Кола (Оболонь)

+ кола, ингредиент коктейлей

7

Коньяк

Чёрный Русский (Россия)

+ кола, сок

8

Абсент

Absenter (Россия)

9

Самбука

-

11

Вино

Wins, Butterfly, Очаково (Россия), Wintage, Винный напиток

«Sommelier» красный (Россия),

12

Вермут

Poсинка Bianco

13

Шампанское

Rich (От Перис Хилтон)

14

Соке

Сакура (Россия)

15

Чача (грузинская водка)

-

16

Раке (турецкая анисовая водка)

-

17

Араки (турецкая финиковая водка)

-

18

Пивная основа

Балтика (Россия), Beer Mix Оболонь (Укр)

+ сок

19

САН на основе энергеников

RevoAlko

Энергентик + алкоголь

20

САН на молочной основе

Creamel

Молочная основа + фруктовый

ароматизатор

Ингредиент коктейлей

+ сок

10. Общие стратегические цели компании:

На этапе постановки целей для разработки стратегии:Прогнозируемый объем рынка в 2011 г – 12,7 млн. дал.

Занять долю рынка - 50% *, в категориях:

-стекло – 45%

-банка – 55%

Исходя из анализа рынка и общей его динамики баночный сегмент напитков будет

развиваться более динамично.

11. Анализ данных:

V производства САН "НП" SKUV производства САН "НП" , дал

2008

итого «банка",

дал

2008

4 566 650

1 897 017

доля в V

42%

итого «банка",

дал

2007

2 962 479

983 630

доля в V

33%

Выводы: доля баночной продукции на период 2008 г.

составляет 42%, прирост от данного V за 2007-год

2008

составляет 13%. Это вызвано ростом производства

как ТМ КБ так и RevoAlco. Доля бутылированной

итого "стекло", дал

продукции составляет 58% , по сравнению с 2007 м

годом снижение составило - 35%, в первую

2 669 633

очередь за счёт уменьшения производства ТМ S58%

Juice, роста рынка в целом и перемещения акцента

на продукты в банке. Т.о. можно отметить, что

достичь планируемой доли банки в V производства

итого "стекло", дал

на уровне 55% в 2011-м году мы сможем без

1 978 849

особых усилий за счёт правильной расстановки сил

67%

внутри портфеля и вывода новых продуктов.

Основная масса производимых бутылированных продуктов будет достигнута за счёт ТМ Shake.

Оценка долей основных производимых бутылированных напитков внутри портфеля ГК «НП»

Период

2008

2007

2006

2005

доля Creamel

2,04%

1,89%

1,93%

2,44%

для Shake

97,96%

98,11%

98,07%

97,56%

Выводы: доля ТМ Shake в продажах бутылированных коктейлей

составляет 98%, 2 % составляет Creamel, его доля стабильна, что

говорит о стабильности занимаемого им рыночного сегмента.

12. Анализ данных: сегмент «стекло»

Анализ продаж в сегменте «стекло» в целомБренд

Shake

S-luice

Cremael

ИТОГО:

Всего семмент "стекло" дал (45%)

2008

доля Shake в структуре

2009

портфеля (%)

2010

Макс цена

5,00-5,5

4,8-5,00

6,8-7,00

147 551,00

2009 дал

2 693 094,48

Х

2010 дал

2 773 887,31

Х

28 476,00

67 327,36

83 632,70

2008 дал

2 493 606,00

2 669 633,00

2 760 421,84

2 857 520,02

2 857 500

93

98

97

% выполнения плана 2010 = 100%

* период

Выводы:

На сегодня в сегменте стекло среднего ценового диапазона (4,5-5,5) есть 2 сильных бренда Shаke и Лонгер. Оба

бренда имеют сильную поддержку, высокий уровень знания и конкурируют на полке друг с другом в сегменте и

ценовой категории .

До 2008-го года в категории присутствовал S-Juice, который составлял прямую конкуренцию Лонгер.

На сегодня принято решение вывести S-Juiсe с рынка.

Существенной ошибкой ТМ S-juice была цена, выше Лонгер на 10-20 коп.

В свете более чем динамичного развития баночного сегмента необходимо сосредоточить усилия на сегменте

«Банка». И планировать достижение доли рынка 50% на 2011 год в основном за счёт баночного сегмента (55%).

Развите ТМ Creamel до сегодняшнего момента отличатся стабильностью, около 2% от обьёма Shake в год.

13.

Стратегические решения всегменте «стекло»:

ТМ Shake (данные анализа)

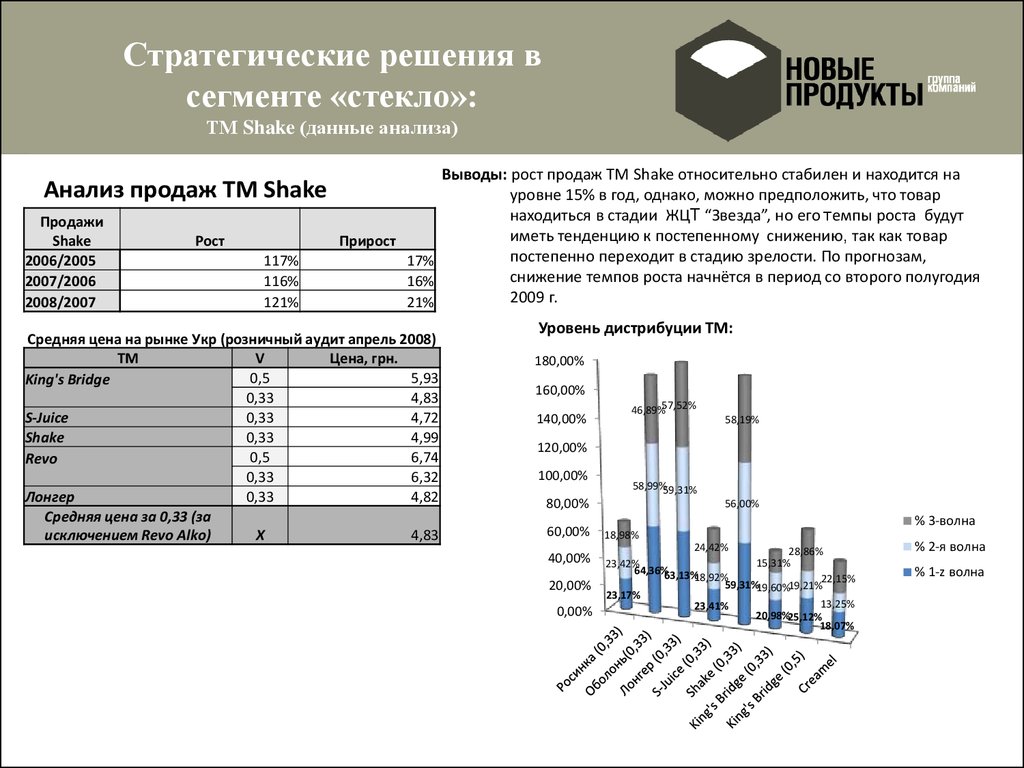

Анализ продаж ТМ Shake

Продажи

Shake

2006/2005

2007/2006

2008/2007

Рост

117%

116%

121%

Выводы: рост продаж ТМ Shake относительно стабилен и находится на

уровне 15% в год, однако, можно предположить, что товар

находиться в стадии ЖЦТ “Звезда”, но его темпы роста будут

иметь тенденцию к постепенному снижению, так как товар

Прирост

постепенно переходит в стадию зрелости. По прогнозам,

17%

снижение темпов роста начнётся в период со второго полугодия

16%

2009 г.

21%

Cредняя цена на рынке Укр (розничный аудит апрель 2008)

TM

V

Цена, грн.

0,5

5,93

King's Bridge

0,33

4,83

S-Juice

0,33

4,72

Shake

0,33

4,99

0,5

6,74

Revo

0,33

6,32

Лонгер

0,33

4,82

Средняя цена за 0,33 (за

исключением Revo Alko)

Х

4,83

Уровень дистрибуции ТМ:

180,00%

160,00%

140,00%

46,89%57,52%

58,19%

120,00%

100,00%

58,99%59,31%

80,00%

60,00%

40,00%

20,00%

0,00%

56,00%

% 3-волна

18,98%

24,42%

28,86%

15,31%

23,42%

64,36%63,13%

18,92%

22,15%

59,31%19,60%19,21%

23,17%

13,25%

23,41%

20,98%25,12%

18,07%

% 2-я волна

% 1-z волна

14. Стратегические решения в сегменте «стекло» ТМ Shake:

Product1.

2.

Отказ от самостоятельного создания прямой конкуренции ТМ Shake, т.е. от

вывода концептуально аналогичных продуктов в сегменте стекло.

Сосредоточение усилий на продвижении ТM Shake, а именно на развитии

линейки напитков, за счёт наиболее популярных и известных барных коктейлей,

которые «у всех на слуху».

(cosmopolitan, sex on the beach и .т.д.)

Price

1. Согласно данным о средней цене напитков верхняя граница среднего ценового

сегмента находиться на уровне 5 грн. за 0,33, высшую позицию в данном сегменте

удерживает Shake.

В стратегическом плане необходимо поддерживать цену Shake на верхней границе

сегмента.

Согласно динамике цен (розн. аудит первая половина 2007-года – апрель 2008)

средняя цена Shake повысилась на 14,6%. согласно этим данным, средняя цена

Shake к 2011 году должна состевить не менее 5,5 грн. Максимальная розничная цена

Shake может составить 5,80 грн.

2. Усилить мероприятия по контролю розничных цен , что будет способствовать

развитию уровня дистрибуции и розничных продаж.

3. Организовать силами отдела продаж мероприятия по мониторингу розничных цен

конкурентов для предупреждения мероприятий ценового демпинга с их стороны.

Place

Promotion

На сегодня, показатель нумерической дистрибуции Shake достигает 58,9% , что

выше, чем у остальных брендов на рынке. Максимальный уровень нумерической

дистрибуции был достигнут в первой половине 2007-г. Он составлял 64,36%, и

принадлежал ТМ Оболонь.

Можно предположить,что снижение показателя стало причиной ужесточения

политики розницы по отношению к продаваемым брендам и увеличению значения и

ставок Trade-marketing., мультибрендовой политики сетей.

Основная цель 2009- 2011 – достижение широкого охвата розницы на уровне 65%,

что даст возможность полноценного охвата рынка и достижения планируемых

показателей.

Для достижения желаемого уровня нумерической дистрибуции ТM Shake необходимо

сосредоточение усилий на мероприятиях Trade-маркетинга, разработать

программную политику, направленных на наиболее полную расстановку продукта.

1. Сосредоточение усилий на инновационных media каналах

Internet Promotion.

Создание короткометражного интернет-сериала в стиле «Sex in the

city» и размещение его на сайте Shake (вирусное расспространение,

обновление не реже чем раз в 2-е недели).

2. Поддержка имиджа Fashion

Создание упаковки напитка серии Limited editoin совместно с известным дизайнером

Украины Андре Таном.

3. Вывод напитка на рынок на сезон 2009 с широким анонсом (ТВ

Ролик с привязкой к проекту Катерины Осадчей и fashion мероприятий с участием

Андре Тана «Светские

Хроники» (ProductPlacement, спонсорство), Интернет реклама, Sales-promotion в

рознице).

4. Создание ролика Shake для национального ТВ и конотеатров. Цель: укрепление

имиджа ТМ как гламурного, модного, престижного и сексуального.

15. Анализ данных: Premium сегмент

Анализ продаж ТМ CreamelПродажи Shake

2006/2005

2007/2006

2008/2007

Рост

Прирост

92%

113%

132%

-8%

13%

32%

ТМ Creamel: Единственный продукт-предтавитель Premium

сегмента САН. «Молочный коктейль с уменьшенным

содержанием алкоголя”. На сегодня ассортимент Creamel

представлен 5-ю вкусами (клубника, смородина, персик,

манго, кокос), однако в линейке вкусов отсутствует

аутентичный для категории молочных коктейлей вкус

шоколад, кофе, тоффи.

Для сегмента свойственна небольшая ёмкость упаковки 0,2; 0,25л.

На сегодня (по данным 3-ей волне розничного аудита) средняя цена Creamel – 6,22 грн.

Продажи:

Основа retail крупные РТС (Сильпо, Фуршет), Grosser, низкая представленность в мелкой рознице.

Сегмент Premium на сегодня представлен единственным напитком Creamel и посему, с маркетинговой точки зрения,

потенциал развития сегмента используется не полностью. Развитие Premium сегмента, как такового, стратегически

важно для компании «НП», как возможность зарабатывать больше в рамках исчерпанных возможностей роста

ёмкости рынка, а так же развития данного сегмента по данным аналитики ввиду роста доходов населения.

Вывод нового напитка на основе шампанского в 2010-м году обусловлено плотными планами по выведению напитков в 2009-м

и связанным с этим фин. затратами.+ запланированный на 2009 год вывод напитка на основе вина поможет подготовить рынок

к выведению данного проекта.

!Новый напиток должен иметь небольшой V упаковки (банка 0,25 l), так как он находиться в Premium сегменте и должен

выглядеть более ценно в глазах потребителей.

Фактически данный продукт будет использован именно для формирования Premium сегмента. По аналогии с Россией его

развитие начнётся в 2011-м году, до того момента 2 укрепившихся в сегменте бренда дадут «НП» значительное преимущество

перед конкурентами.

16. Анализ данных: Premium сегмент

ProductPrice

Creamel:

1. Сформировать ассортимент ТМ Creamel из наиболее

востребованных вкусов и дополнить трендовыми, например:

шоколад или айриш крем, кофе+мята при этом вывод их в

более высокий цен.сегмент (цена выше т.к.

увеличено содержание алк. 8,5%) (план на 2009-г).

Creamel:

1.

Средняя розничная цена напитка – 6,22 грн. (на 25% Выше

цены Shake) необходимо установить разницу в цене Creamel и

Shakе на уровне 30%, соответственно, цена Creamel должна

составлять 6,5 грн ( до конца 2009 г.).

2. Разработать и внедрить методы по жесткой регламентации цены

напитка Creamel (6.5 во всех розничных точках).

Новый напиток:

2. Вывод нового напитка в Premium сегмент

(например, напиток на основе шампанского, в ёмкости 0,25l.

Аналог напитка "Reach". (план на 2010г.)

Новый напиток:

С учётом тенденций цена напитка около 7-8 грн, за 0,25.

Place

Promotion

Creamel:

1. Уровень нумерической дистрибуции составляет 22,15%,

для качественного достижения поставленных целей,

необходимо достичь уровня дистрибуции не менее 30-ти

%.

2. Новый напиток:

На уровне Creamel + широкое распространение и

продвижение в HoReCaDi.

Creamel:

1. Необходимости в рекламной поддержке нет.

2. Новый напиток:

HoReCaDi (Sales Promotion, Event-marketing

(вечеринки в стиле бренда), Событийный маркетинг (спонсорство

«Человек года 2010» (март 2010) или т.п.

Вирусный маркетинг в Интеренет с участием звёзд.

фотоконкурсы красоты в Интернете.

17. Анализ данных: сегмент банка

Анализ продаж ТМ King’s Bridge,дал

Продажи King’s

Bridge

Рост

2007/2006

2008/2007

Прирост

340%

240%

211%

111%

Анализ продаж ТМ King’s Bridge

0,5

Продажи

King’s Bridge

0,5

Рост

2007/2006

2008/2007

Прирост

370%

248%

270%

148%

Анализ продаж ТМ King’s Bridge

0,33

Продажи

King’s Bridge

0,5

Рост

2007/2006

2008/2007

Прирост

253%

153%

55%

-45%

Выводы: Тенденция роста продаж напитка говорит о том, что

заметно растет интерес к потреблению САН в алюминиевой банке.

На сегодня «НП» единственный производитель САН в алюминиевой

банке на рынке.

В с связи с изменением налогообложения (акциз) интерес

производителей в 2009-м году переместиться на развитие напитков на

пивной основе, а так же, к напиткам на основе вина.

Наибольшая угроза на рынке – вывод ТМ конкурента в алюминиевой банке в 2009-м

году .

На сегодня доля банки 0,33l. Составляет 15%/ рационально соблюдать данную

пропорцию и в дальнейшем.

18. Анализ данных: сегмент банка Kings’Bridge

ProductPrice

1. Вывести новые вкусы в линейку (та же концепция джин+,

варианты:

джин мята, джин-ягода, джин малина, джин – гранат).-по

результатам анализа вкусов аутсайдеров (план 08-09гг.).

2. Производство всей линейки вкусов в ёмкости 0,5 и

0,33l. (производство в V 0,33 – 15% от всего V продаж КБ,

основная цель: стимулирование первой пробы). (план 2009г.)

1. На сегодня, по свидетельствам представителей retail цена КБ

находиться в точке экстремума и составляет 6 грн. (по данным

розничного аудита в рознице цена

колеблется до 6,5 грн.) Повышение цены на продукт может привести к

снижению V продаж.

Разработать и внедрить мероприятия по контролю розничных цен.

( фиксация её верхнего предела не выше 6,5 за 0,5л. ( до марта 2009

года).

Place

Promotion

1.

2.

3.

На сегодня уровень дистрибуции = 28, 86%.

Необходимо достичь уровень – 50% розницы до

марта 2009 года.

Разработать и внедрить отделом продаж

программы Trade-маркетинга.

Расставить весть ассортимента КБ на полке в V 0,5

и 0,33l.(план 2009г).

1. При выведении на рынок ТМ КБ promotion не проводился, на сегодня

марка успешно вышла на рынок и успешно развивается.

При условии отсутствия конкурентов и соблюдении позитивной динамики

роста V продаж в маркетинговых отчислениях на продвижение марки нет

необходимости.

Основа продвижения: Sales Promotion, trade-маркетинг.

19. Анализ данных: сегмент банка Hartley

ProductPrice

1.Новый напиток на основе оригинального шотландского

Whisky Scotch.

2. Упаковка: алюминиевая банка 0,5; 0,33.

3. Вывод на рынок в сентябре 2008г.

4. В момент выхода на рынок 4 вкуса (кола, кофе, яблоко,

вишня), 5-й (лимон) вкус будет выведен

до конца года 2008 г.

Усиление контроля розничных цен, и соблюдения рекомендованного

уровня цен (уровень аналогично KB).

Place

Promotion

Основная задача при выводе на рынок -расстановка

в рознице на протяжении 1-го месяца.

Охват розницы не менее 35 % до конца 2008.

В сезон 2009 – 100% охвата КВ.

2.

Необходима разработка и внедрение отделом

продаж программы Trade маркетинга. Учреждение

фондов на trade-marketing.

3.

Расстановка всего ассортимента Hartley на полке в V

0,5 и 0,33l.

Основа позиционирования – стильный напиток на основе Шотландского

Whisky, что читается в концепции напитка.

Проведение рекламных мероприятий не планируется.

1.

20. Анализ данных: сегмент банка напиток на основе водки

ProductPrice

1.Новый напиток на основе водки.

2. Упаковка: алюминиевая банка 0,5.

3. Вывод на рынок в апреле 2009г.

4. В момент выхода на рынок 4-5 вкуса.

Соблюдение рекомендованного уровня цен (уровень аналогично KБ).

Place

Promotion

1.

2.

3.

Основная задача при выводе на рынок- расстановка

в рознице на протяжении 1-го месяца.

Охват розницы не менее 35 % до конца 2009.

Необходима разработка и внедрение отделом

продаж программы Trade маркетинга.

Расстановка всего ассортимента продукта на полке в

V 0,5

Проведение рекламных мероприятий не планируется.

21. Общие выводы: рынок САН

PriceProduct

1.

2.

3.

4.

Основной упор на развитие производства напитков в

алюминиевой банке 58% в структуре производства.

0,5 -90%; 0,33-15% в портфеле.

Вывод нового напитка на основе водки в банке.

Создание продуктов на альтернативных основах

(вино – апрель 2009, пивная база – март 2010) с

целью увеличения маржинального дохода в связи с

законодательной базой и разработкой

перспективного сегмента, который также интересен

конкурентам.

Развитие Premium сегмента в условиях увеличения

доходов населения и смещения интереса рынка в

сторону более дорогих напитков (напиток на основе

Шампанского, апрель 2010г.)

1. Основная категория продуктов ГК «Новые Продукты» на сегодня

сосредоточена в среднем ценовом сегменте.

3. Ценовая политика в премиальном ценовом сегменте должна

держаться на уровне на 30-40% больше чем средняя стоимость

напитков в среднем ценовом сегменте (за объём 0,33).

4. Также необходимо усиление контроля розничных цен, и соблюдения

рекомендованного уровня цен.

Place

Promotion

1.

Увеличение охвата розници.

Shake – 65%., KБ – 50%, Hartley – 35-50%.

2.

Увеличение затрат на Trade marketing.

3.

Оптимизация процесса логистики и создание

складских площадей для создания товарных запасов,

оптимальной загрузки производственных мощностей,

повышения качества продукции и оптимизации ассортимента

в рамках продуктовых линеек.

3. Достижение представлености не менее чем 100%

ассортимента КБ на полк 7 SKU к сезону 2009),

вся линейка.

1. На сегодня мероприятия по продвижениюТМ разрабатываются и

реализуются только для ТМ Shake. Увеличение маркетинговых затрат

на продвижение Shake будет необходимо в сезон 2010-го года, так как

по данным анализа товар вступит в стадию спада, согласно стадии ЖЦ.

2. Все остальные продукты маркетинговыми фондами не

поддерживаются. Данная политика эффективна при широком охвате

розницы и постоянном присутствии продукта на полке.

Маркетинговые мероприятия целесообразно проводить в момент

вывода продукта на рынок, с целью стимулирования первой пробы и

ускорению процесса охвата рынка. Для реализации данной цели

наиболее подходящими есть мероприятия вирусного маркетинга и

мероприятия при помощи не стандартных СМИ.

3. В глобальном плане необходима разработка и внедрение

программы Trade маркетинга, данная политика должна быть

дифференцирована в соответствии с рыночной позицией

продукта.

22. План вывода новых продуктов 2008-2010:

БрендЁмкость

2008

(факт)

2008 дал

% по

товарным

позициям

внутри

портфеля

% по

брендам

внутри

портфеля

2009 бут

44,64%

2009 дал

42418944 2120947

% по брендам

внутри

портфеля

King's Bridge

0,5 42 140 619

2107031

King's Bridge

0,33 10 025 639

330846

Revo alco-Energy

0,5 34 667 629

1733381

Revo alco-Energy

0,3

10488383

346117

0,5

3506104

175305

Hartly

Напиток на основе

водки

Напиток на основе

вина

Напиток на основе

вина

0,3

828 434

27338

0,3

-

-

-

-

850647

Напиток на основе

Шампан.

0,25

-

-

-

-

-

-

-

Напиток на пивной

основе

0,5

-

-

-

-

-

-

-

100,00%

100,00%

Х

6238080

51,65%

7,01%

11341964

36,72%

44,06%

4,29%

374285

40297997 2014900

7,33%

10774865

355571

3,71%

14846630

742332

0,58%

3969687

131000

% по

товарным

позициям

внутри

портфеля

40,00%

38,00%

14,00%

2 010

2010 дал

34,00% 17218025

860 901

6,00% 4603750

151 924

32,30% 14843125

742 156

5,70% 3968750

130968,75

11,90% 8905875

445293,75

2,10% 2381250

78581,25

5,00% 10477500

523875

2,55% 3562350

178117,5

2010 доли

внутри

портфеля по

брендам

29,00%

2010 доли

внутри

портфеля

по

товарным

позициям

24,65%

4,35%

21,25%

25,00%

15,00%

3,75%

12,75%

Hartly

-

-

-

-

6238080

311904

0,5

-

-

-

-

3181421

159071

5,00%

3,00%

ИТОГО:

101 656 808 4720018,648

Итого рынок САН

Период

2008

2009

2010

0,5

Х

10944000Х

Итого сегмент банка дал

4720019

6238080

3 492 500 (55%рынка)

Х

0,3

676 963

935712

523 875

Х

0,5

4015717,6

5302368

2968625

15,00%

15,00%

5,10%

6,00%

28071

12476160Х

2,25%

0,45%

952500

31432,5

-

2794000

69850

2,00%

2,00%

-

5588000

279400

8,00%

8,00%

100,00%

Х

12859586

3 492 500

2

Х

27000000

0,90%

100,00%

100,00%

23. План вывода новых продуктов 2008-2010:

План вывода новых продуктов в сегменте САН2008

2009

2010

Наименование

июль

Новые вкусы Shake

Hartley

авг

Cosmo

сен

окт

окт

ноя

дек

янв фев

мар

апр

май июн июл авг

сен окт ноя

дек

янв

фев

мар

апр

Mai-Tai

Hartley

яблоко

4 вкуса

Напиток на основе

водки

Напиток на основе

вина

нов.

Новые вкусы Cremael

нов

Напиток на основе

шампанского

(Premium)

Напиток на основе

пива

Новые вкусы King's

Bridge

ягода

мята

0,3

нов

май

июн июл

авг

сен окт ноя

дек