кредит")

креди")

и видов операций подразделяются:")

отчетности")

\". \"Отчет о финансовых результатах (публикуемая форма)\". Приложения к бухгалтерскому балансу и")

и порядок их отражения в бухгалтерском учете. Реформация баланса.")

finance

financeSimilar presentations:

")

Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации. (Тема 2)

1. Тема: Порядок определения и отражения доходов, расходов, финансовых результатов в бухгалтерском учете кредитной организации

2. План:

1.2.

3.

Принципы признания и классификация

доходов и расходов в регистрах

бухгалтерского учета

Порядок составления кредитными

организациями годовой бухгалтерской

(финансовой) отчетности

События после отчетной даты (СПОД) и

порядок их отражения в бухгалтерском

учете. Реформация баланса.

3. ВОПРОС 1 Принципы признания и классификация доходов и расходов в регистрах бухгалтерского учета

4. Доходами кредитной организации признается увеличение экономических выгод, приводящее к увеличению собственных средств (капитала) кредит

Доходами кредитной организации признаетсяувеличение экономических выгод, приводящее к

увеличению собственных средств (капитала)

кредитной организации (за исключением вкладов

акционеров или участников) и происходящее в

форме:

а) притока активов;

б) повышения стоимости активов в результате переоценки (за

исключением переоценки основных средств, нематериальных активов и

ценных бумаг "имеющихся в наличии для продажи", относимой на

увеличение добавочного капитала) или уменьшения резервов на

возможные потери;

в) увеличения активов в результате конкретных операций по поставке

(реализации) активов, выполнению работ, оказанию услуг;

г) уменьшения обязательств, не связанного с уменьшением или выбытием

соответствующих активов.

5. Расходами кредитной организации признается уменьшение экономических выгод, приводящее к уменьшению собственных средств (капитала) креди

Расходами кредитной организации признаетсяуменьшение экономических выгод, приводящее к

уменьшению собственных средств (капитала)

кредитной организации (за исключением его

распределения между акционерами или

участниками) и происходящее в форме:

а) выбытия активов;

б) снижения стоимости активов в результате переоценки (за исключением

переоценки (уценки) основных средств, нематериальных активов и ценных

бумаг "имеющихся в наличии для продажи", относимой на уменьшение

добавочного капитала), создания (увеличения) резервов на возможные

потери или износа;

в) уменьшения активов в результате конкретных операций по поставке

(реализации) активов, выполнению работ, оказанию услуг;

г) увеличения обязательств, не связанного с получением (образованием)

соответствующих активов.

6. Доходы и расходы кредитных организаций в зависимости от их характера, условия получения (уплаты) и видов операций подразделяются:

доходы и расходы от банковскихопераций и сделок

операционные доходы и расходы

прочие доходы и расходы

7. Статья 5. Банковские операции и другие сделки кредитной организации

К банковским операциямотносятся?

8.

К операционнымотносятся:

От участия , резервы, ПФИ,

обеспечение деятельности и др.

К прочим

относятся

Штрафы, пени,

неустойки и др.

9. Комиссионное вознаграждение

а) платы за выполнение операций,сделок и оказание услуг.

б)

платы

за

оказание

посреднических

услуг

по

брокерским договорам, договорам

комиссии

и

поручения,

по

агентским договорам и другим

аналогичным договорам.

10. Документами аналитического учета являются лицевые счета, открываемые на балансовых счетах второго порядка по учету доходов и расходов ба

Документами аналитического учета являются лицевые счета, открываемыена балансовых счетах второго порядка по учету доходов и расходов

балансового счета первого порядка N 706 "Финансовый результат текущего

года".

Назначение счета - учет доходов и расходов текущего

года. Счета по учету расходов активные, по учету

доходов пассивные.

Учет доходов и расходов ведется нарастающим итогом с

начала года.

Типовой формой синтетического

учета, предназначенной для

систематизированного накопления

данных о доходах, расходах и

финансовом результате (прибыль или

убыток) кредитных организаций,

является "Отчет о финансовых

результатах за ____ г."

11.

Принципы признанияи определения

доходов и расходов

12.

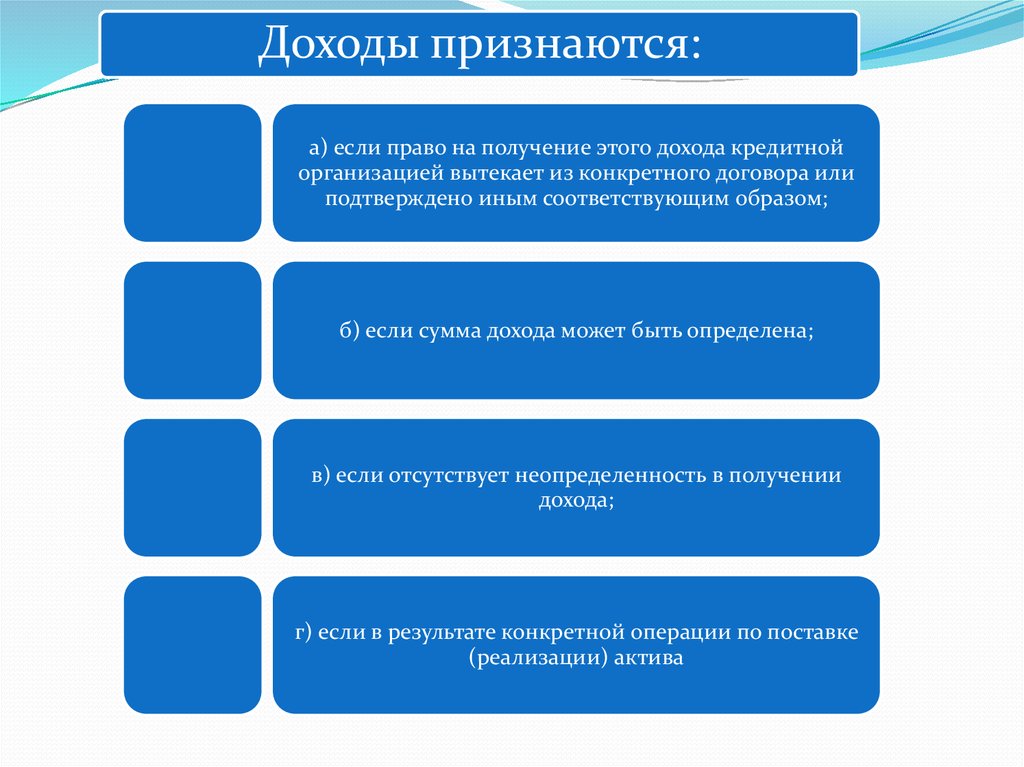

Доходы признаются:а) если право на получение этого дохода кредитной

организацией вытекает из конкретного договора или

подтверждено иным соответствующим образом;

б) если сумма дохода может быть определена;

в) если отсутствует неопределенность в получении

дохода;

г) если в результате конкретной операции по поставке

(реализации) актива

13. ВОПРОС 2 Порядок составления кредитными организациями годовой бухгалтерской (финансовой) отчетности

14.

Годовая отчетность15. 0409806 "Бухгалтерский баланс (публикуемая форма)". "Отчет о финансовых результатах (публикуемая форма)". Приложения к бухгалтерскому балансу и

16.

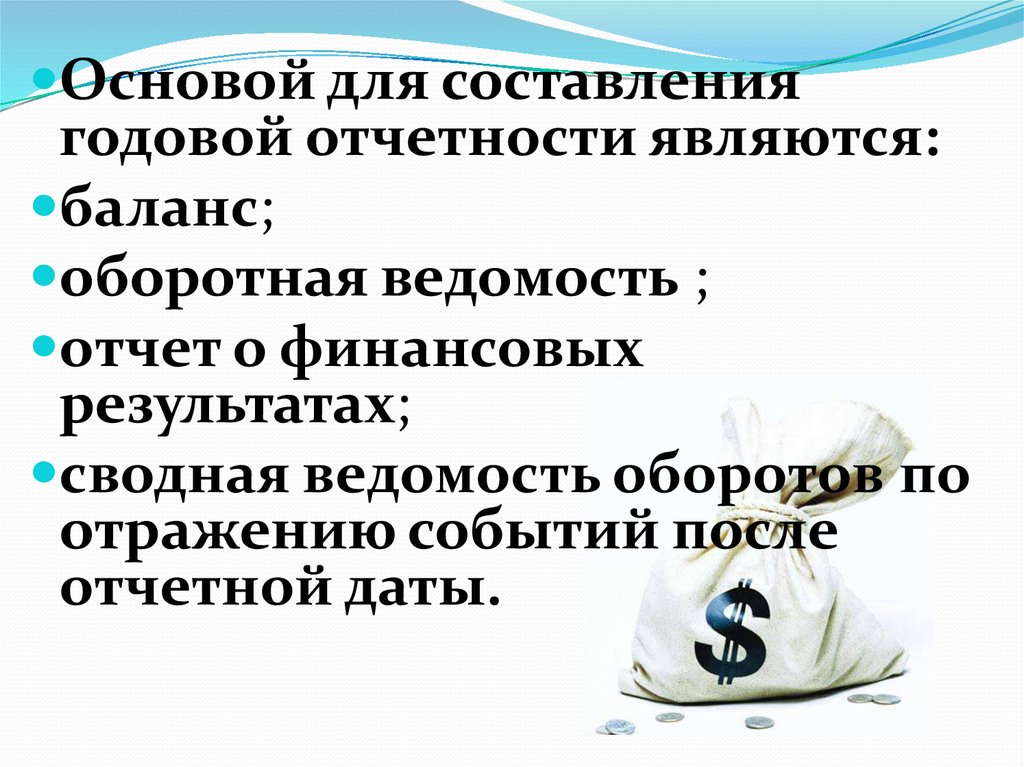

Основой для составлениягодовой отчетности являются:

баланс;

оборотная ведомость ;

отчет о финансовых

результатах;

сводная ведомость оборотов по

отражению событий после

отчетной даты.

17. ВОПРОС 3 События после отчетной даты (СПОД) и порядок их отражения в бухгалтерском учете. Реформация баланса.

18.

Учет доходов и расходов ведетсянарастающим итогом с начала года. в

первый рабочий день нового года

после составления баланса на 01 января

остатки со счетов № 706 переносятся

на счета № 707.

19.

корректирующийОтражается в

бухгалтерском

учете

некорректирующий

Не отражается в

бухгалтерском

учете

СПОД

20. Порядок СПОД

1. Первоначальный СПОД2. Корректирущий СПОД

3. Завершающий СПОД

21. При наличии неиспользованной прибыли:

Дебет - соответствующих счетов по учету доходовсчета N 707 "Финансовый результат прошлого года"

Кредит - счета N 70801 "Прибыль прошлого года",

Дебет - счета N 70801 "Прибыль прошлого года"

Кредит - соответствующих счетов по учету расходов,

а также выплат из прибыли, счета N 707

"Финансовый результат прошлого года".

22.

При наличии убытка?Составьте самостоятельно проводку и проверьте с

преподавателем?